核心观点

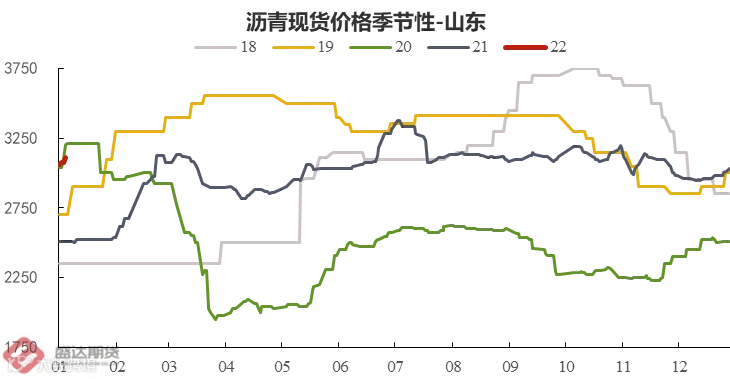

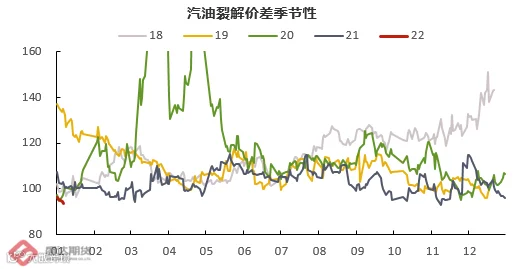

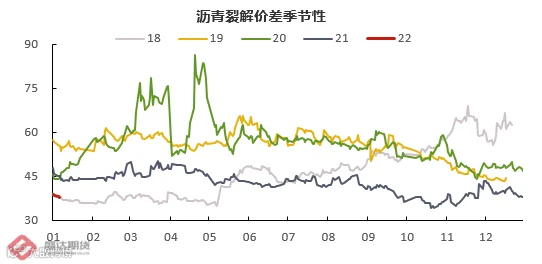

沥青:现货货源紧张,炼厂1月排产计划减少,成本端原油持续强势。沥青基本面较上周无明显异动,成本端支撑仍强,预计本周沥青价格跟随原油价格高位震荡为主。未来需要关注:对未来基建需求美好预期的破灭;伊朗是否能释放原油出口。

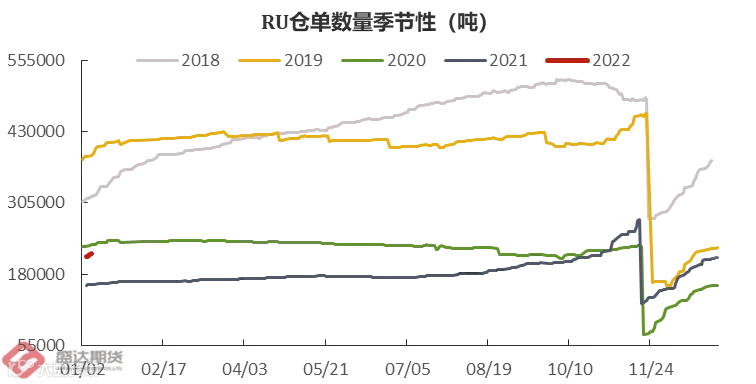

橡胶:目前东南亚产出季节性增多,受疫情带来运费上涨影响,外盘贸易商主动延迟到港,当期到港量减少,后续到港量可能增加;下游物流运输行业断崖式下滑,国内替换市场尤其全钢需求低迷,轮胎成品库存较高,对胶价行成短期压力,港口库存持续去化带来的支撑仍然有效,但橡胶整体供需矛盾并不突出,预计短期区间震荡,重点关注轮胎厂补库量、进口到港量等情况,中长期维持看涨预期。

价格价差汇总

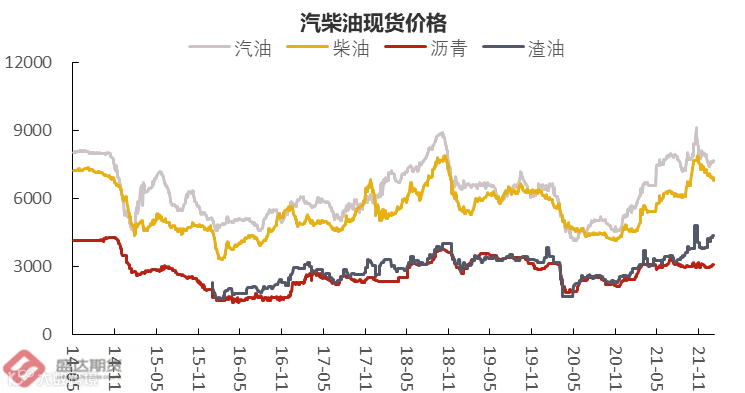

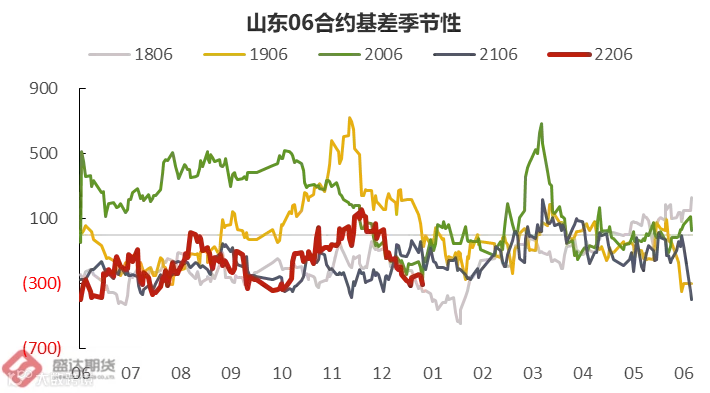

沥青价格:本周沥青期价涨幅2.15%(收盘价3416元/吨),沥青山东地区现货价格持续上涨(3000-3120元/吨),现货价格重心上移100元/吨,焦化价格上调50元,山东沥青基差持稳,6-9月差小幅走弱。

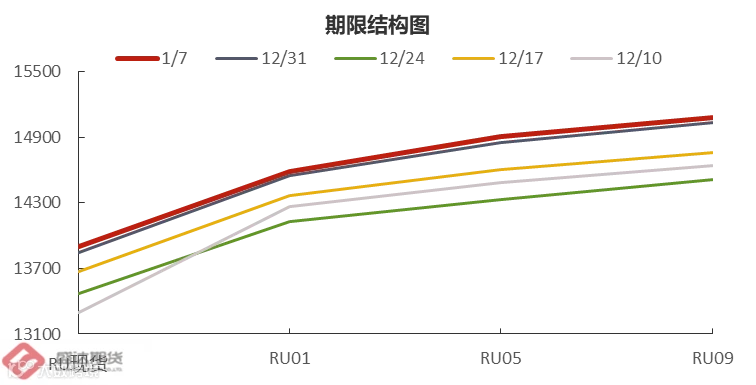

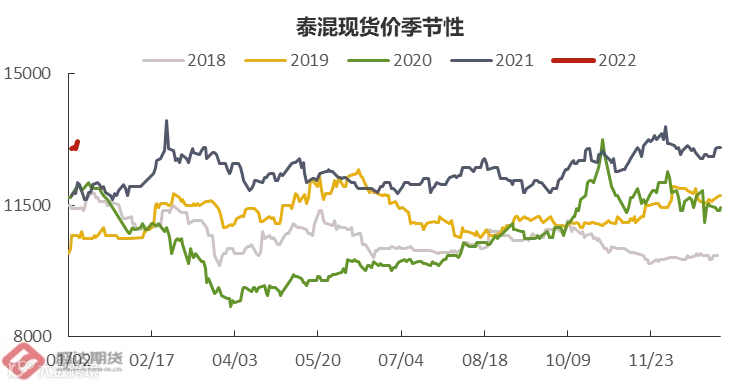

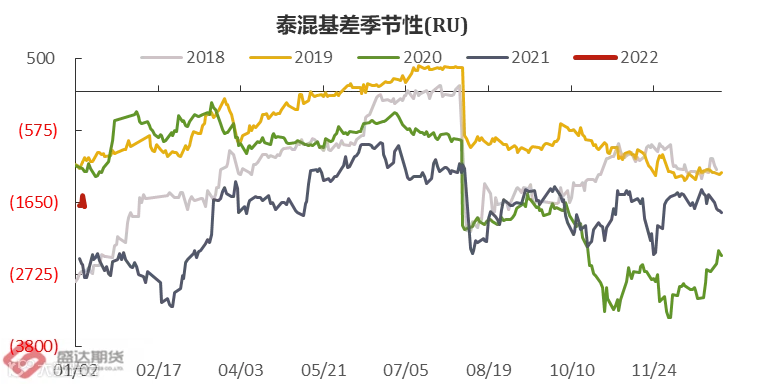

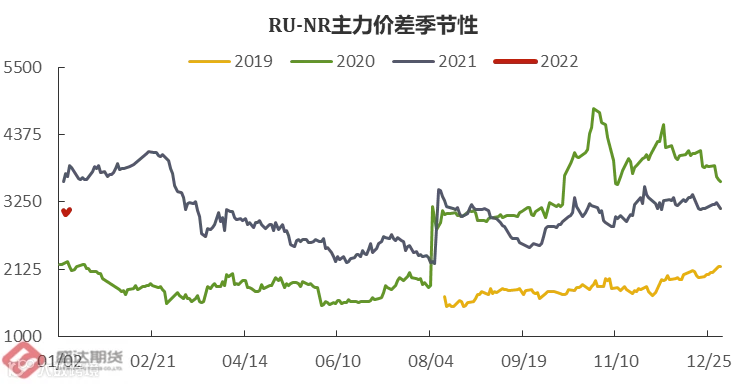

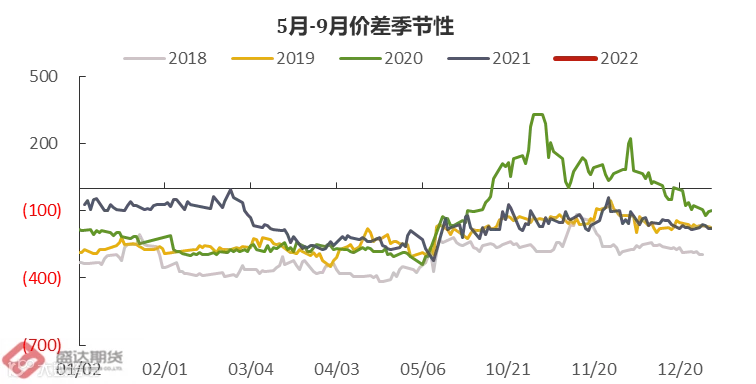

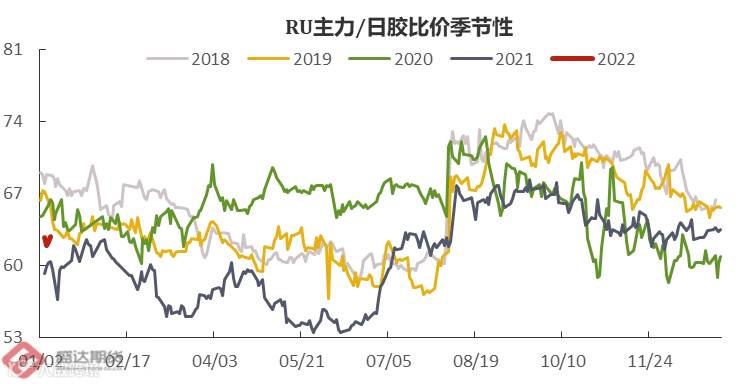

橡胶价格:本周RU主力收到14910(+55,+0.37%),NR主力收到11780(+65,+0.55%);本周橡胶现货市场大体持稳,泰混基差走强,5-9月差小幅走强,RU/日胶比价62.83(-0.65,-1.02%)。

沥青成本:国际油价持续上涨,哈萨克斯坦动乱导致油田产量调整影响国内出口,利比亚产量下降30%;俄罗斯年底也表示现有产能已经拉满,供应端持续收紧。疫情缓解对汽油和航煤的需求也拉动了原油涨势。市场对油价预期较好。

橡胶成本:受元旦假期之后工厂空单采买的影响,国外胶水价格走强,胶水杯胶原料价差走阔;轮胎厂采买兴趣较上周有所活跃。

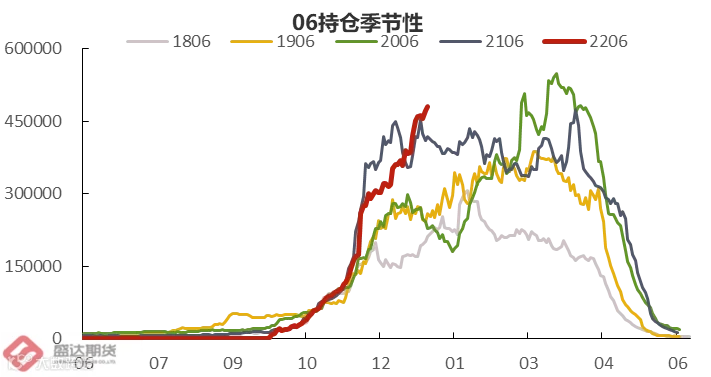

原油收涨于81.75(+5.34%);汽油价格跟随外盘油价小幅回升,沥青现货价格上升70-100元/吨不等,06持仓处于高位。

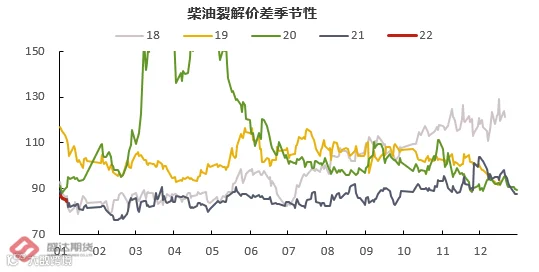

裂解价差小幅降低。

-

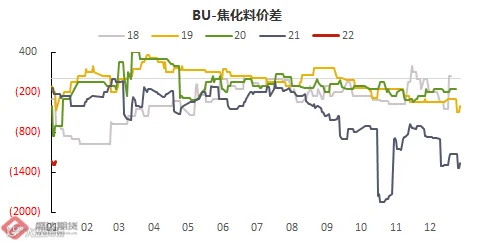

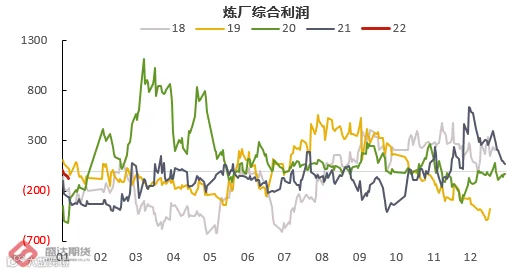

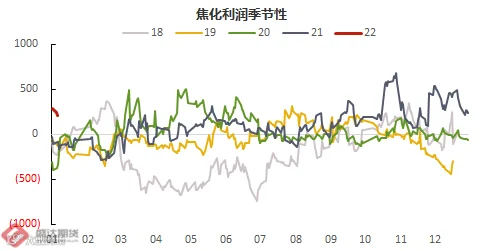

焦化价格上调50元/吨;炼厂利润随原油上涨持续走弱,焦化利润走弱。

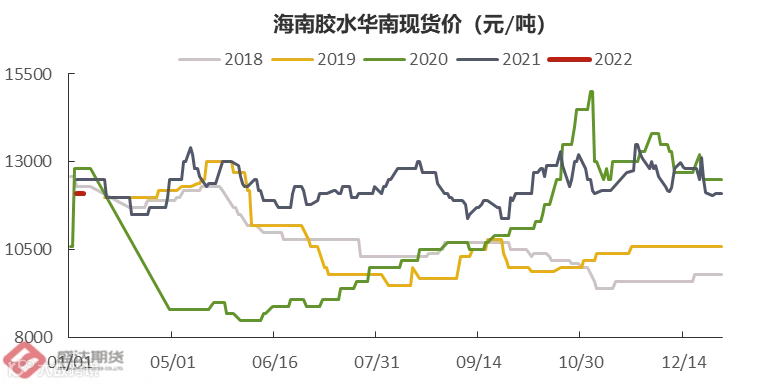

海南胶水12100(0,0),合艾胶水53(+5,+10.41%);泰国原料价格上涨,胶水杯胶价差5.95(+3.75)

基差整体走弱,全乳基差-1010(-5,-0.5%),泰混基差-1710(+95,+5.26%);内盘贸易商报价出货积极性清淡,以现货和2-4月船货为主,轮胎厂节前采买兴趣较上周有所增加

-

RU和NR合约价差走弱,收3130(-10,-0.31%),5-9价差-175(+5,+2.7%),RU/日胶62.83(-0.65,-1.02%)

供需情况

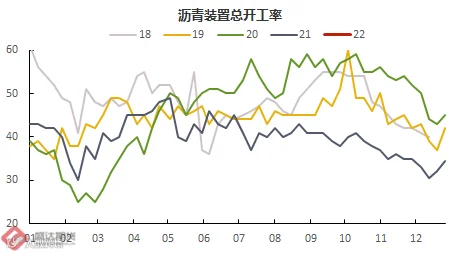

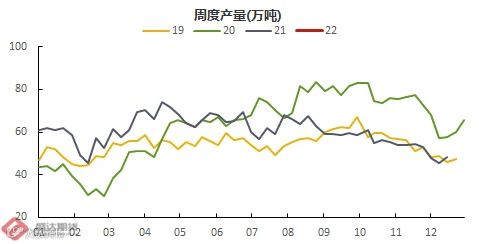

沥青供应端:周内总开工率上升1%,周度产量增加,科力达日产有所提升,恢复正常出货,总体供应略有增加。

沥青需求端:南北方需求基本结束,贸易商按需采购为主,年前需求不会有明显好转。

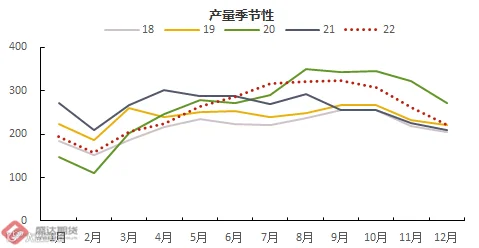

橡胶供应端:泰国产出趋势增多,11月出口至中国21.29万吨(-2.05%,+0.72),占全球52.34%(+0.92)。

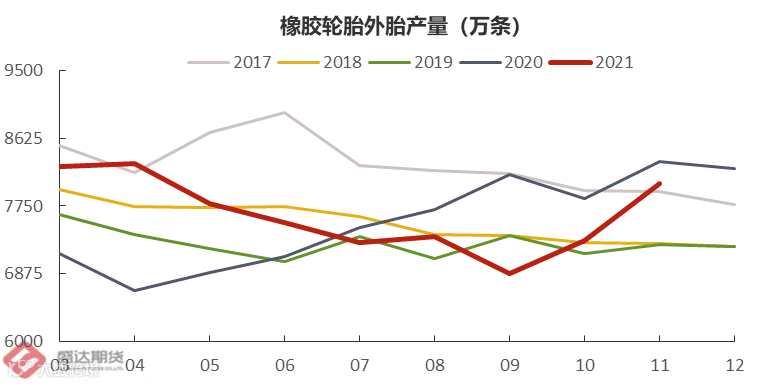

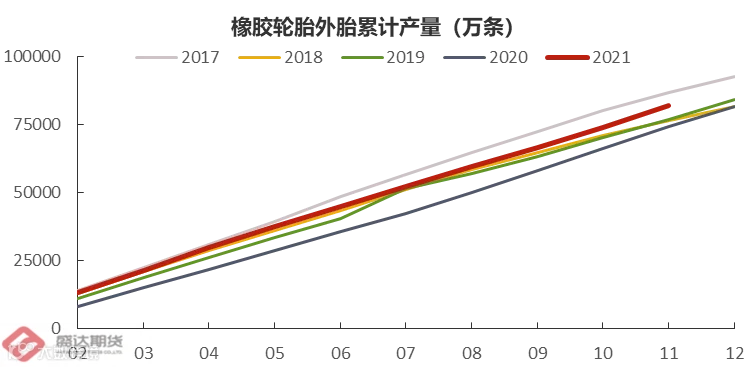

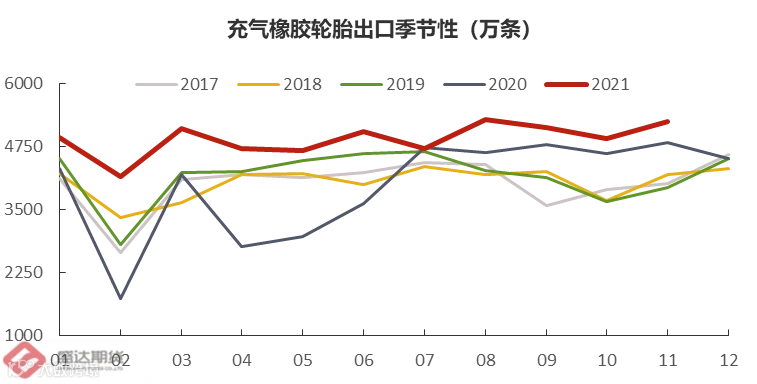

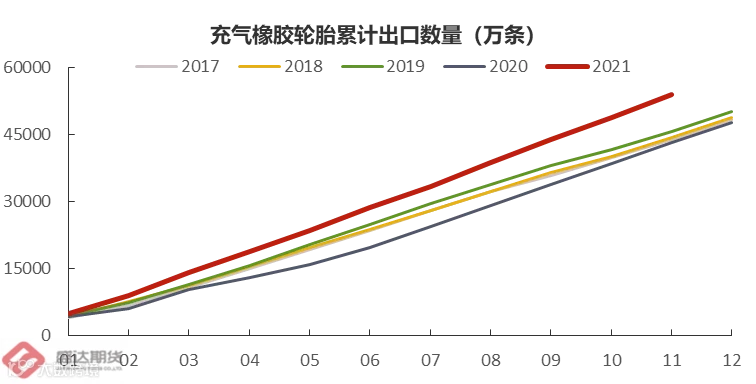

橡胶需求端:据国家统计局统计,橡胶轮胎外胎11月产量8042.1万条(+10.06%,-2.7%),累计产量81904.2万条(+12%);充气橡胶轮胎11月出口5259万条(+7.24%,+9%),累计出口53934(+24.9%);出口对需求有支撑,国内配套市场较弱。

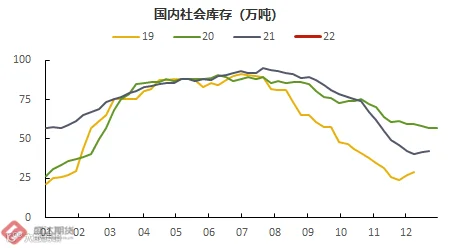

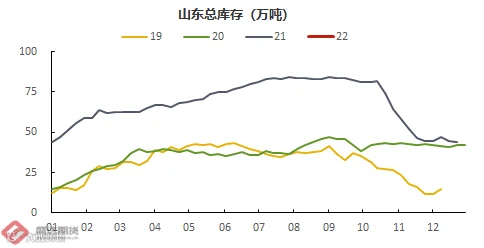

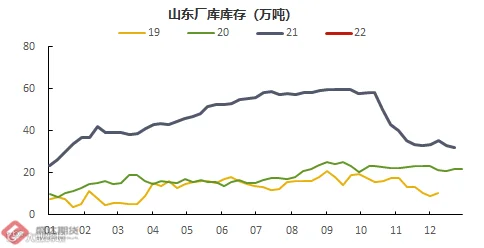

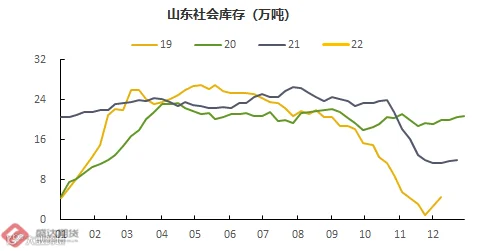

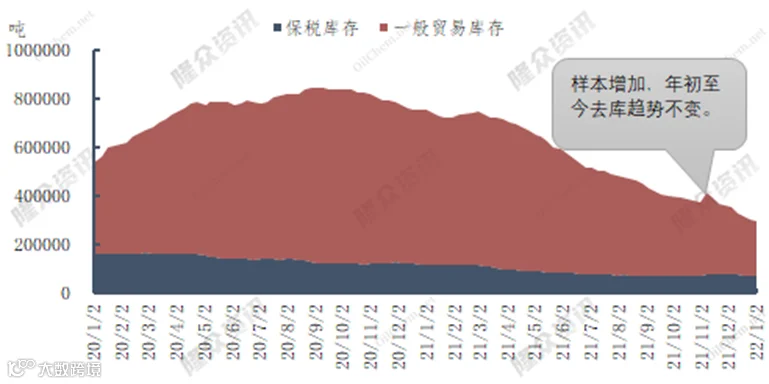

库存情况

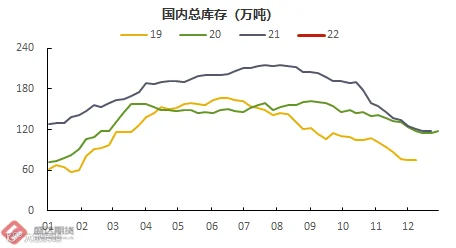

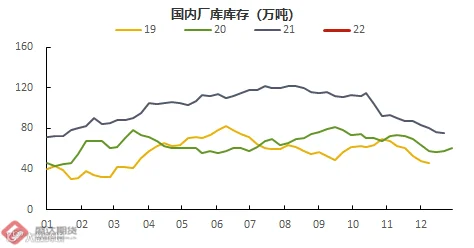

沥青总库存开始进入累库阶段。厂库方面,供应小幅上升,个别炼厂限量发货,出货量减少,加之基于目前价格较高,贸易商意愿不高,炼厂库存小幅累库2.48%;社会库方面,各地区刚需基本结束,社会库存环比上升0.62%。

作者:刘威辰、郝纪伟

期货从业资格号:F03091466、F03090422

邮箱:lwc@sdfutures.com.cn、hjw@sdfutures.com.cn

法律申明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

扫二维码|关注我们

电话|400 826 3131

地址|杭州市钱江世纪城平澜路259号国金中心B座22楼