搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

热点常先 | 近期钢材供应数据分析

>

热点常先 | 近期钢材供应数据分析

盛达期货

2022-04-28

1

导读:四月以来,螺纹产量一直维持季节性低位。原料价格攀升导致华东高炉螺纹利润维持低位,叠加疫情影响原料运输,部分钢厂闷炉减产。

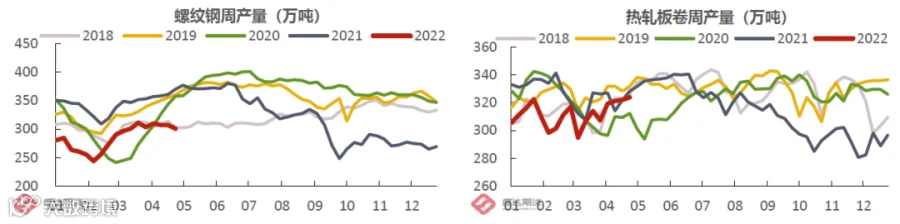

一、产量分析

四月以来,螺纹产量一直维持季节性低位。原料价格攀升导致华东高炉螺纹利润维持低位,叠加疫情影响原料运输,部分钢厂闷炉减产。而热卷在利润高于螺纹、出口订单增加的情况下,产量快速恢复至近五年平均水平。钢联最新产量库存数据显示,本周五大品种钢总产量下降1.42万吨,处于中位数偏低水平,其中螺纹产量下降6.17万吨最为明显,热卷产量增加1.88万吨,仍维持小幅增产的趋势。

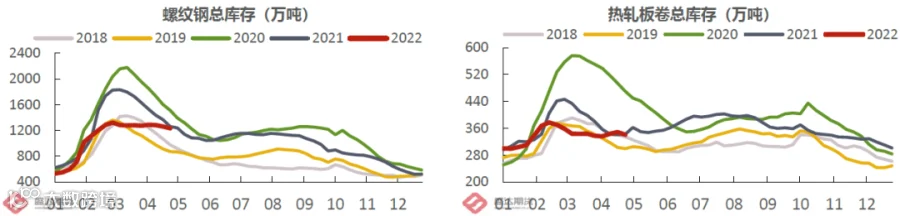

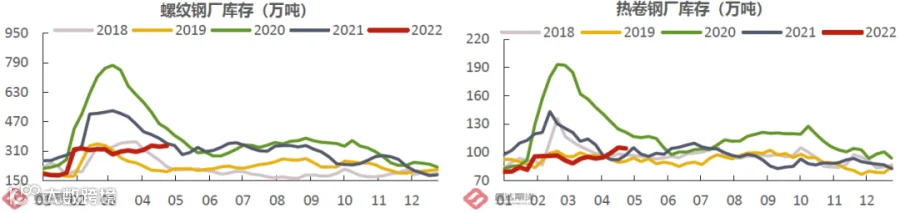

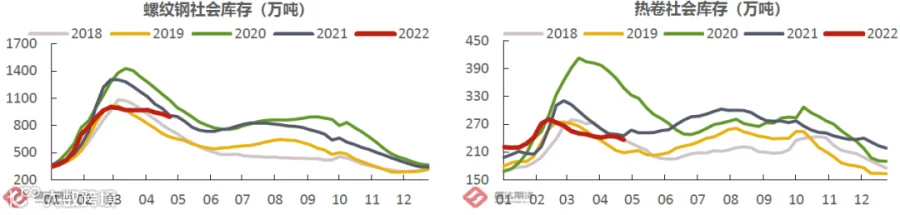

二、库存分析

钢材总库存下降41.8万吨走势平稳,厂库堆积,社库下降缓慢。分品种来看,螺纹厂库338.56万吨,仍然逆季节性攀升;社库下降29.9万吨,斜率也较往年平坦。热卷因

上海

疫情成交疲软,在经历了两周的总库存上涨后,终于下降7.73万吨,制造业复工复产对板材的需求推动值得期待,卷螺差有望重新拉开。

三、后期预测

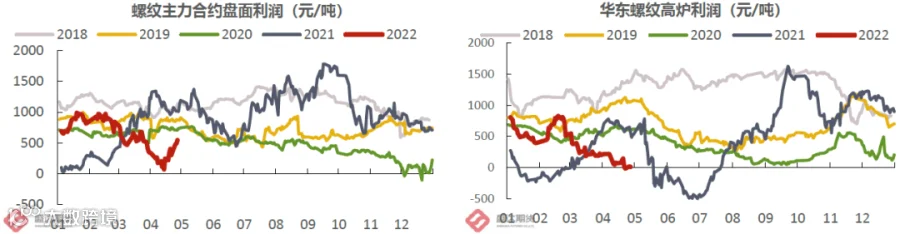

本周铁矿、煤炭盘面相继跳水,螺纹盘面利润有所修复。整体看原料供应仍偏紧,现货价格居高不下,钢厂即时利润收缩。若后续钢厂亏损,可能负反馈至原料现货价格。距离五一节前还有一个工作日,终端补库需求仍存,钢材价格坚挺,RB10基差上涨至170元/吨。最近两周10-01月差小幅走强,反映市场对于近月预期走强,但传统需求旺季“金三银四“已过,全国贸易商建材成交量暂无明显好转,螺纹总库存也从

元旦

的季节性偏低走到如今季节性中位数。房企资金压力不容乐观,三四线城市销售、新开工面积的下降无疑会继续缩减地产用钢需求。值得期待的是,基建投资持续发力,专项债资金陆续到位,有贸易商反映某央企已付清前期所有款项。全国范围的疫情造成部分工地停工或封控管理,但五月疫情缓解后成材需求能否恢复仍然存疑,若强预期被证伪,五月钢材价格有较大下跌风险。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货