搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

热点常先 | 七月钢材产量库存分析

>

热点常先 | 七月钢材产量库存分析

盛达期货

2022-07-28

1

导读:中长期来看,随着基建资金到位,螺纹需求有望放量,但地产新开工持续降低对螺纹需求形成拖累。制造业中机械、船舶、家电需求偏弱,叠加国外经济衰退、出口减量,对板材拖累比预期严重。

一、产量分析

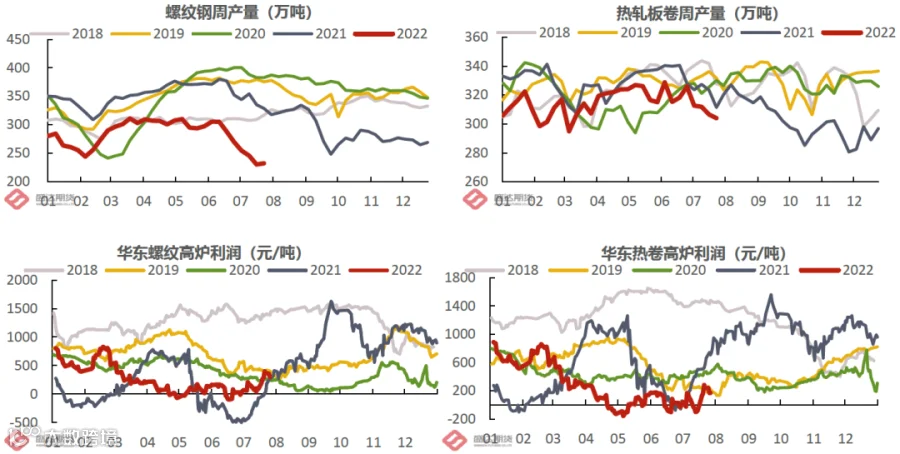

钢厂长短流程产量均处于季节性低位,但螺纹产量已开始企稳回升。

七月以来,钢厂利润震荡修复,虽然即时利润已经有不少,但是部分钢厂表示原料库存成本较高,高炉不会马上恢复生产,长流程减产可能持续较长

时间

。而短流程因开停方便,在螺纹盘面上涨后,部分电炉厂产量开始企稳回升。但从季节性图来看,产量仍处于季节性低位。

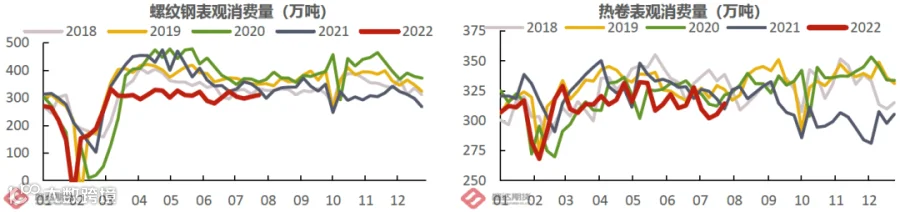

分品种来看,本周螺纹产量232.37万吨(+2.08),热卷产量304.07万吨(-2.6),数值上热卷产量大于螺纹71.7万吨,前期因亏损而减产的钢厂多为民营企业,螺纹产量占比较大,而热卷生产钢厂多为国企,减产力度较轻,导致热卷供大于求现象严重,卷螺差一路下跌至负值。本周螺纹产量上升,而热卷产量下降,说明热卷钢厂已经意识到热卷减产的必要性,未来预计减产会持续一段时间,热卷供需矛盾有望改善。

二、库存分析

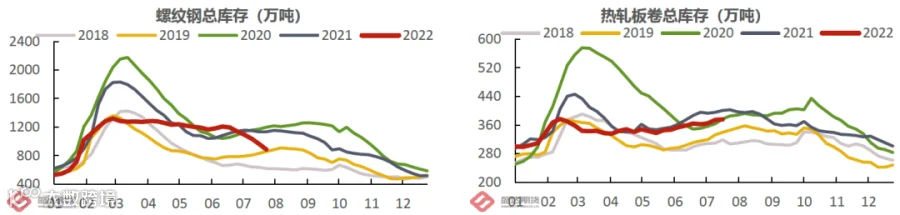

螺纹连续去库,市场信心好转盘面上涨明显;热卷本周开启去库,后续仍需观望现货成交情况。

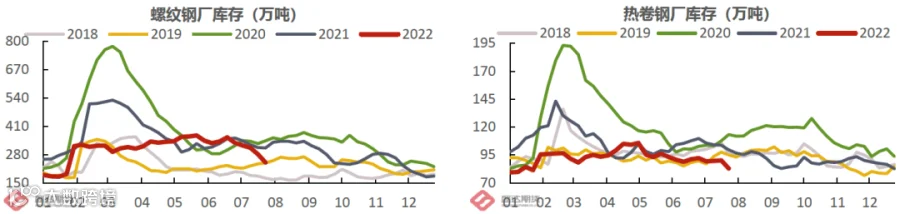

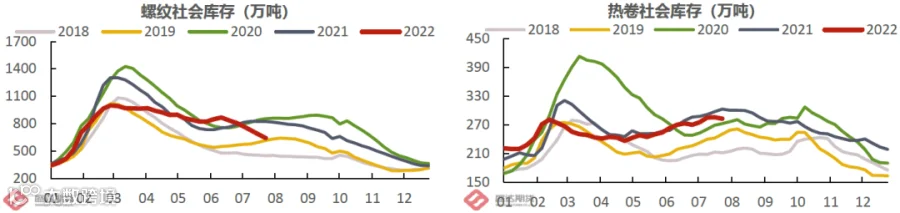

七月,五大品种钢总库存持续下降,目前已达到近五年季节性均值。本周螺纹总库存下降78.61万吨,其中厂库减量37.84万吨,社库减量40.77万吨;热卷总库存下降2.87万吨弱于螺纹,其中厂库减量7.35万吨达季节性低位,社库减量2.87万吨结束累库。

螺纹库存持续降低,市场信心恢复,盘面从七月中旬开始向上修复,

杭州

出库已经恢复至季节性水平。下午随期货拉涨,现货贸易商心态转向乐观,连续涨价并且已经限量销售。而热卷的库存相对高位,总库存虽然是符合季节性规律的累库,但是社库绝对值一直处于季节性高位,叠加现货成交偏弱,基差持续为负,下游采购观望,贸易商悲观。

三、后期展望

中长期来看,随着基建资金到位,螺纹需求有望放量,但地产新开工持续降低对螺纹需求形成拖累。

制造业中机械、船舶、家电需求偏弱,叠加国外经济衰退、出口减量,对板材拖累比预期严重。

汽车方面,虽然国家刺激政策不断且乘用车销量明显增加,但用钢更多的商用车产销同比下降,根据中汽协预估产量计算汽车耗钢量略低于去年。

卷螺差随着热卷库存降低会小幅修复,但全年上涨幅度有限。

从黑色系各品种来看,铁矿近期修复最多,焦炭因为受五轮提降,盘面弱于铁矿,而成材因现货涨价乏力盘面相对较弱。后续随着成交好转,卷螺盘面上涨的空间大于原料。最近关于地产利好消息不断传出,七月底政治局会议召开会为下半年经济工作定调,短期来看,黑色系震荡偏强。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货