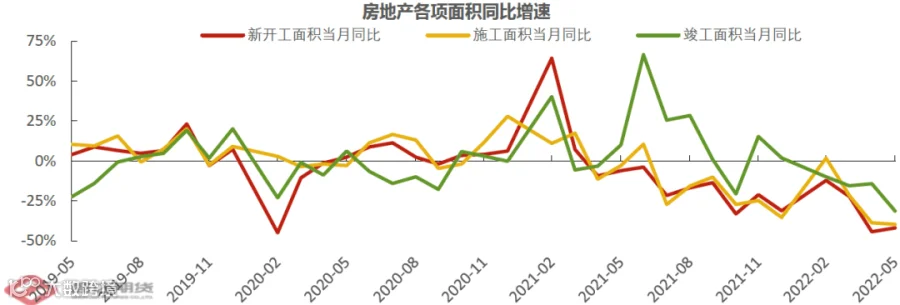

一、产量分析

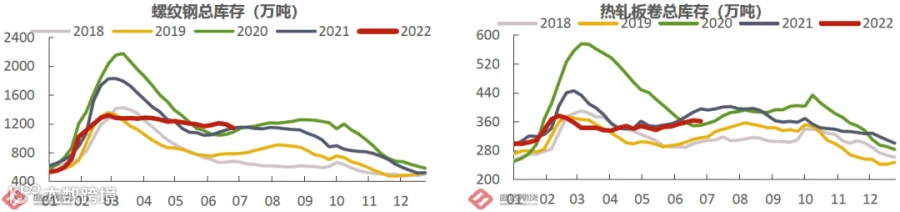

二、库存分析

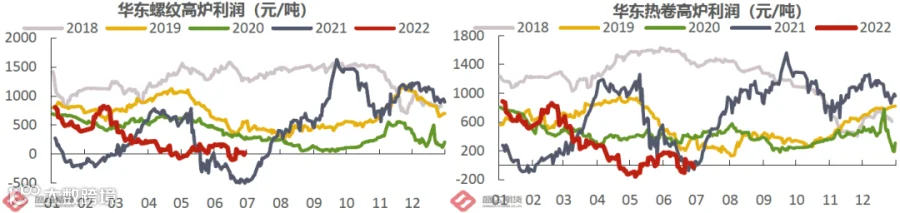

三、后期预测

在下游需求收缩、原料供给冲击、市场预期转弱的三大压力下,积极稳健的宏观政策仍在刺激经济。近期,发改委发声有能力应对各类超预期变化,确保经济平稳健康可持续发展,市场对5.5%的经济目标仍有期待。央行再次提出要实施积极的货币政策,为实体经济提供更有力支持,稳定宏观经济大盘。同时疫情管控放松,入境隔离时间缩短、行程卡取消星号、汽车补贴政策不断出台,有利于刺激居民消费需求的释放。再加上基建资金陆续到位,下半年钢材需求有望改善。

盛达期货

盛达期货

一、产量分析

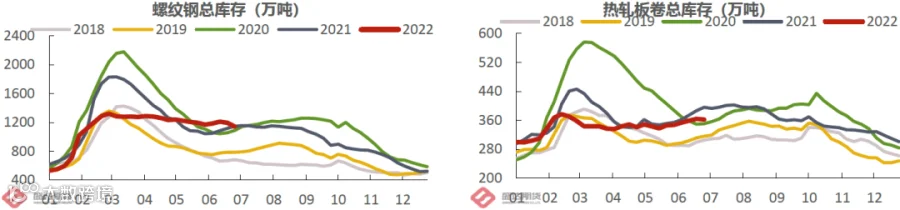

二、库存分析

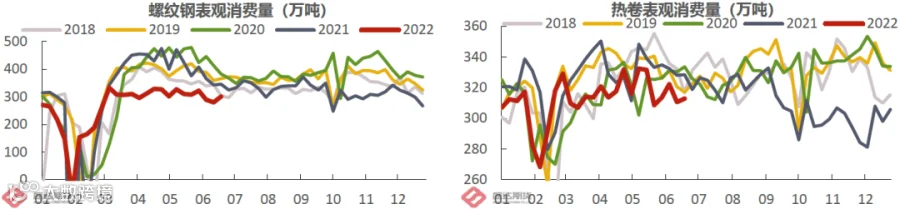

三、后期预测

在下游需求收缩、原料供给冲击、市场预期转弱的三大压力下,积极稳健的宏观政策仍在刺激经济。近期,发改委发声有能力应对各类超预期变化,确保经济平稳健康可持续发展,市场对5.5%的经济目标仍有期待。央行再次提出要实施积极的货币政策,为实体经济提供更有力支持,稳定宏观经济大盘。同时疫情管控放松,入境隔离时间缩短、行程卡取消星号、汽车补贴政策不断出台,有利于刺激居民消费需求的释放。再加上基建资金陆续到位,下半年钢材需求有望改善。