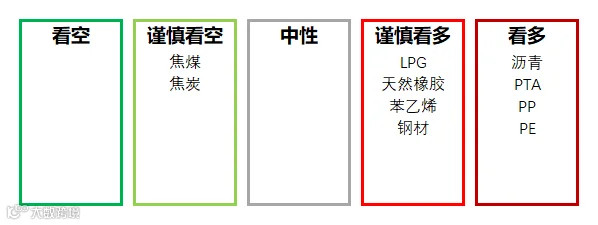

基本面变动:

节假日期间,OPEC+决定减产200万桶/日,且美国原油及成品油库存下降,国际油价连续五天上涨。受此影响,外盘丙烷纸货价格反弹,目前北半球天气转冷,有利于燃烧需求。

走势预测:

在原油价格利多支撑下,PG盘面易交易旺季消费,预计PG震荡偏强运行。

基本面变动:

节假日期间,泰国北部发生洪涝灾害,对割胶工作造成影响,外盘价格持续上涨,截止10月7月,TSR20主连收137.3美分/千克 , 节假日期间上涨2.8美分/千克。泰国目前降雨有所缓解,有利于供应后续上量。

走势预测:

国内云南产区疫情严重,短期仍或交易仓单偏少,预计RU震荡偏强运行。

基本面变动:

1、成本端大涨

2、供应端有所增加:9月30日四川能投负荷降至8成、逸盛大化1#重启,PTA整体负荷提升至77.22%。因此国庆节期间现货紧张程度有所缓解,供应端节后仍有继续提升空间。

3、需求端销量尚可:国庆假期7天江浙涤丝产销整体尚可,尤其后半段有所放量,7天平均产销估算在7成略偏下。

成本端涨幅巨大,将成为节后首日交易的重点,预计PTA大概率将迎来开门红。待成本端影响发酵过后,或交易重点或回归PTA基本面,10月仓单仍较少,需求尚可情况下,10月合约摘牌之前需重点关注仓单及基差情况。

基本面变动:

1、成本端原油大涨,但纯苯小涨,乙烯小跌,亚洲苯乙烯美金市场表现冷清小跌。

2、供应端增量压力较大:苯乙烯装置利润良好,国庆节后苯乙烯产量仍有上涨空间,预计国庆假期后港口库存增量明显。

3、需求端刚需尚可:国庆期间受假期影响下游部分开工小跌,尤其EPS停车较多,节后下游开工会逐渐修复。假期整体数据看,下游刚性需求尚可,然对苯乙烯的现货需求偏弱。

成本端原油大涨,然纯苯及乙烯偏弱,因此成本支撑或有限。供需方面市场节后累库预期较大,需重点关注节后装置开工情况及港口库存数据。但考虑节前苯乙烯连续下跌,其供需转弱的预期风险得到一定程度释放。需求端EPS节后有恢复预期,需重点关注需求恢复情况。

截至发稿,10月8日华东苯乙烯现货早盘均高开5%+,市场卖盘高开试探,但买盘观望较多。预计节后苯乙烯期货首日开门红概率较大,成本端上涨情绪发酵过后,后续继续上行或有限。

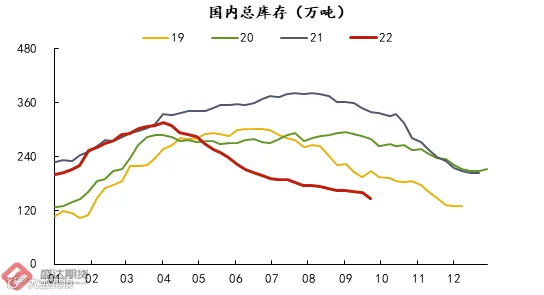

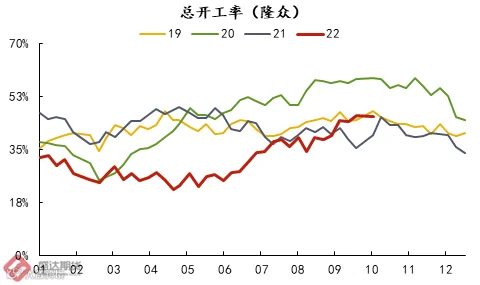

1、节后归来市场报价不多,华东PP拉丝在8250-8450元/吨,华北PP拉丝8230-8250元/吨;华北PE线性8400元/吨有成交,华东线性报价8450元/吨。聚烯烃现货价格整体较节前涨200-250元/吨。

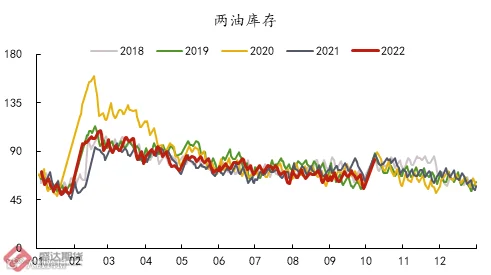

2、节后归来第一天,两油库存82万吨,较节前涨24.5万吨,与往年同期相比处于较低位置。

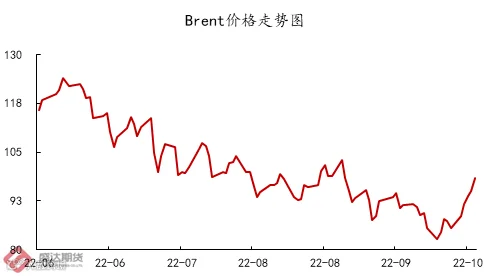

3、欧佩克+大会要点:从11月至明年底开始减产石油200万桶/日,JMMC会议调整为2个月/次、部长级大会6个月/次。沙特方面认为实际减产规模为100-110万桶/日。美国方面称,欧佩克+减产是没有必要的,将继续适当释放战略石油储备。原油多头高盛趁势上调布油Q4价格预期10美元。NOPEC法案再度被市场提及。

假期期间,外盘原油涨幅较大,对聚烯烃的成本支撑再度走强。上游累库在预料之内,但同比处于较低位置,压力不大。现货价格较节前也出现不同幅度的上涨。综合来看,节后聚烯烃盘面价格将大概率上涨。