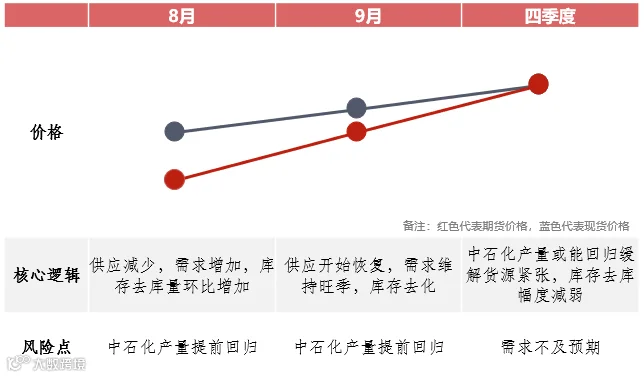

核心观点

沥青的强现实主要基于供应端增产不及预期叠加需求环比改善,使得库存去化顺畅。短期来看,沥青产业链库存流转顺畅,多头逻辑仍占上风,但需要密切关注炼厂综合利润持续走高过程中复产的力度,地炼方面已有所反应,主营方面暂不明显。

小概率受到地缘政治和宏观因素影响,油价继续坍塌,或由于高利润,沥青8月份产量大增,基本面转弱,沥青期价下跌。

沥青22年平衡表

价格价差汇总

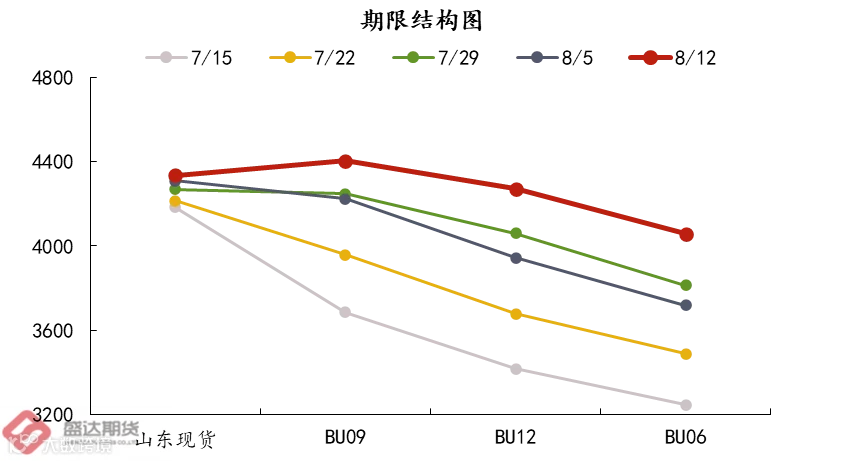

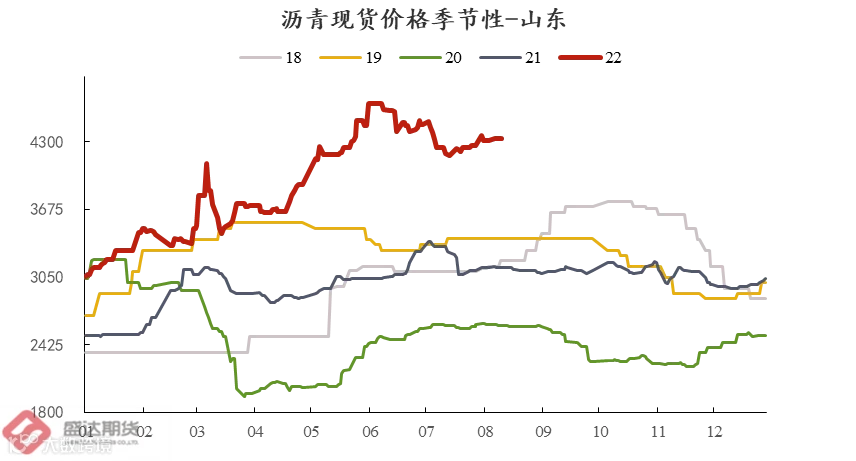

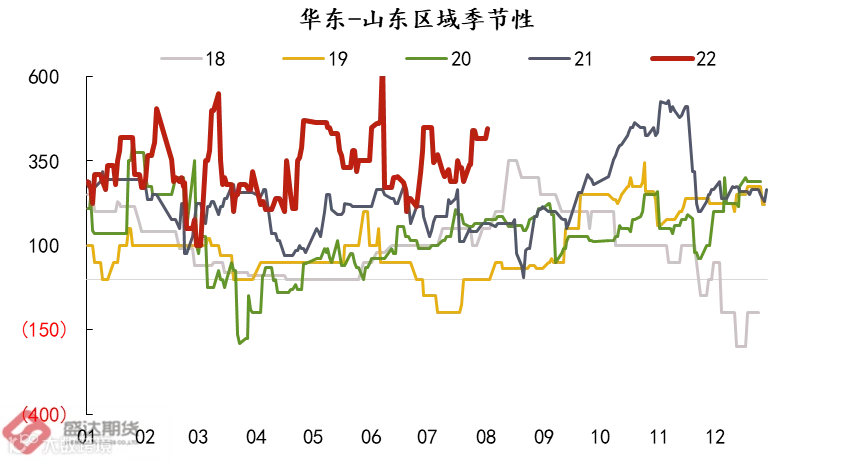

价格:山东现货均价4335元/吨(+10),华东现货均价4780元/吨(+30)。BU12收于4272元/吨(+329),涨幅8.34%;Brent连续(取周五下午3:00结算价)99.3美元/桶(+4.67),涨幅4.94%。BU12持仓47.9w(+28.9);成交量30.8w(+1.6)。

成本:国际原油震荡调整,成本端支撑明显。

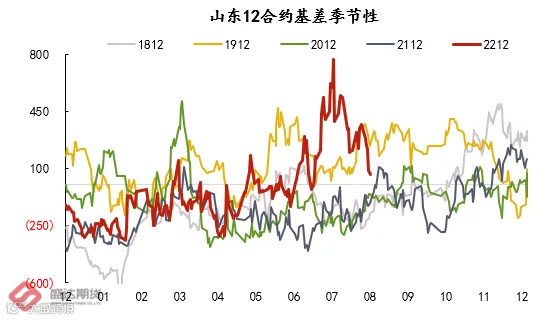

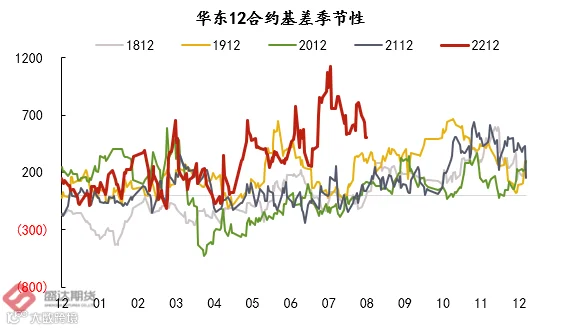

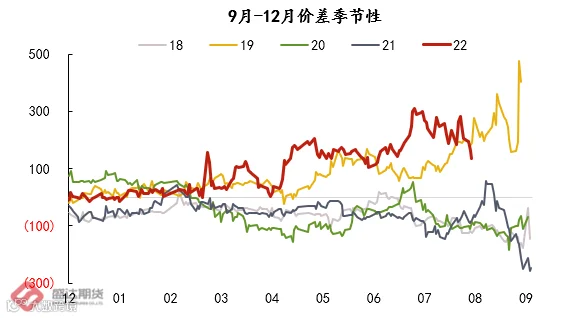

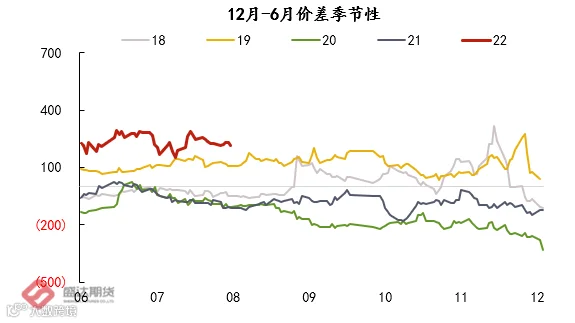

• 山东基差63元/吨(-304),季节性中位;华东基508元/吨(-299),季节性高位。9-12月差134元/吨(-148),在季节性高位;12-6月差213元/吨(-13),在季节性高位。

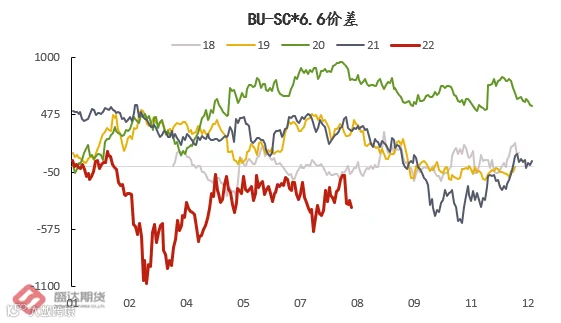

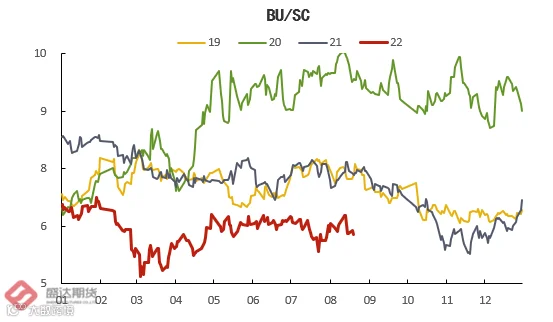

• BU-SC*6.6裂解-372元/吨(-287);BU/SC比价6.07(-0.4),季节性中低位。

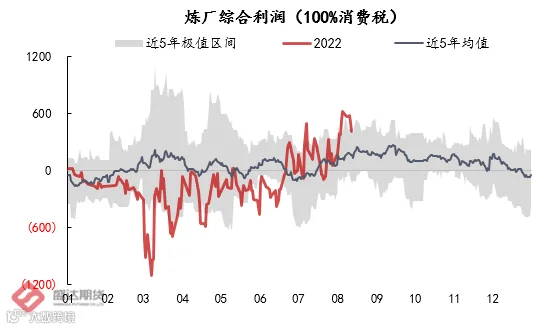

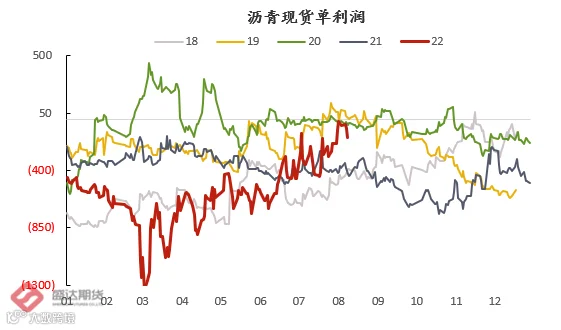

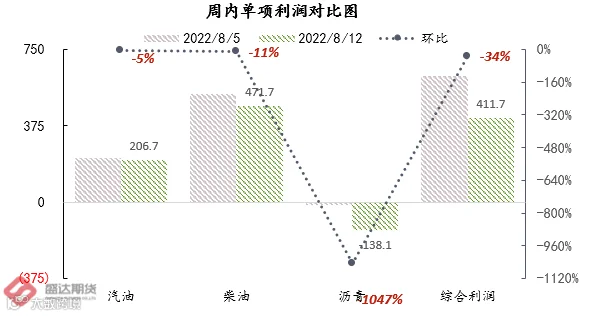

• 炼厂综合利润412元/吨(-208);主要分项产品利润:汽油207元/吨(-12);柴油372元/吨(-287);沥青-138元/吨(-126)。

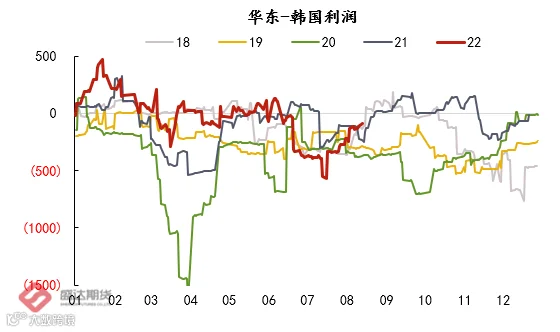

• 华东-韩国进口利润窗口关闭

供需情况

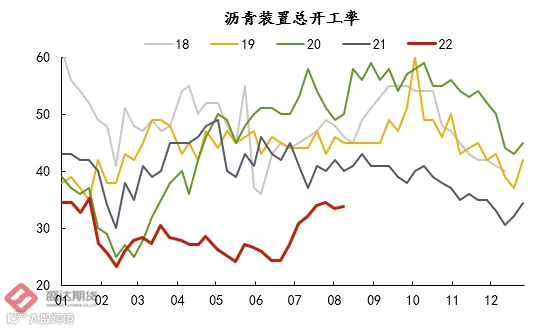

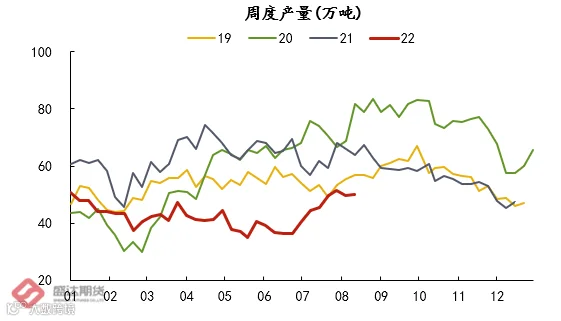

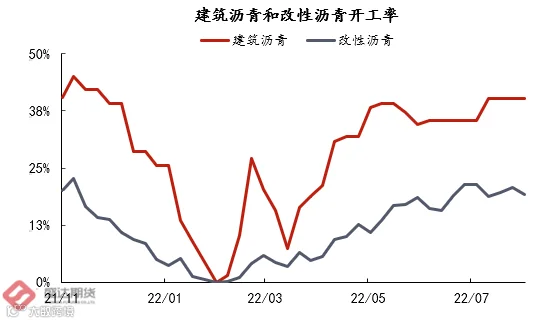

供应端:百川炼厂开工率33.8%(+0.3%),隆众开工38.9%(+3.1%),季节性低位;百川周产50.1万吨(+0.2)。

需求端:

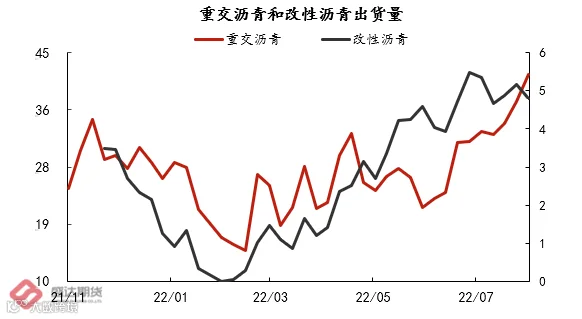

本周出货量较上周有所增加,主要是华北、西北出货量增加明显,主要是区内主力炼厂供应增加,维持产销平衡状态,加之周内集中出货,带动出货量有所增加。重交沥青出货量41.6万吨(+4);改性沥青出货量4.8万吨(-0.37);建筑沥青开工率40.2%(+0%)。

库存情况

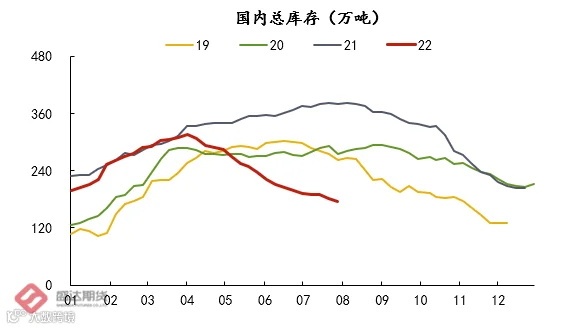

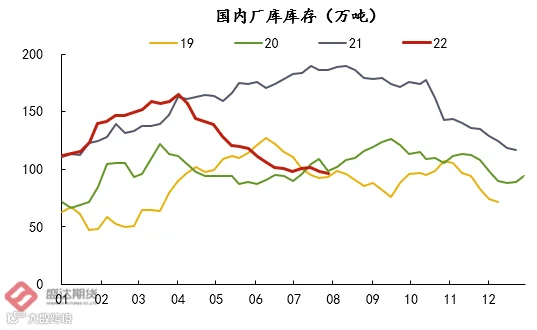

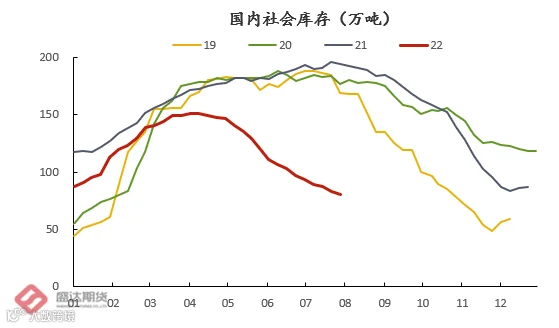

总库存:总库存175.9万吨(-5.2),总库存持续去化,去库幅度放缓。

炼厂库存:炼厂库存95.9万吨(-1.8),虽然华东、西南等主力炼厂恢复生产,库存有所增加但刚需向好,且不少炼厂执行前期合同,主力发船带动库存继续去库,但去库速度有所放缓。

社会库存:社会库存80万吨(-3.4),近期需求向好,业者拿货积极性明显提升,带动库存出货良好;同时价格上涨后业者不敢贸然囤货,也是使得社会库持续去库的主要原因。

作者:刘威辰

期货从业资格号:F03091466

邮箱:lwc@sdfutures.com.cn

法律声明:

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。