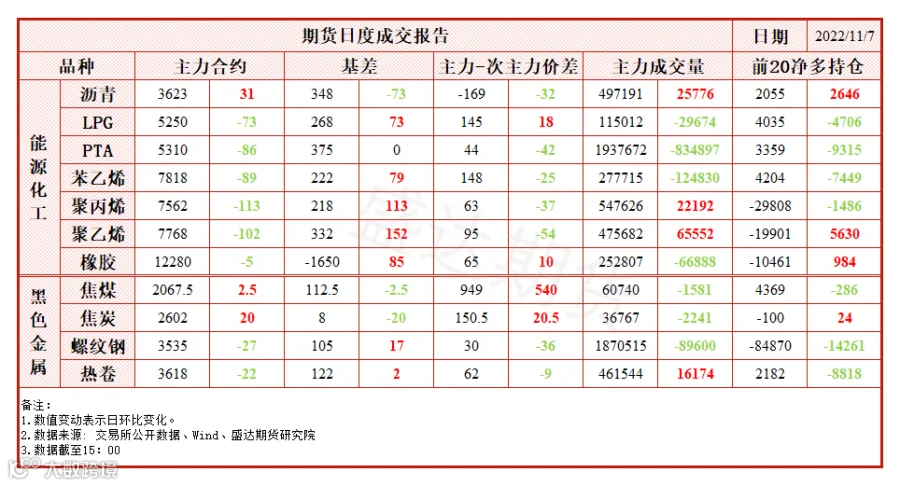

每日观点

每日基差强弱排序:

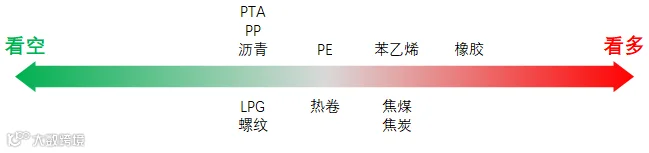

能化:PE>BU>PTA>RU>PP>LPG>EB

黑色:J>JM>RB>HC

周度基本面强弱排序:

能化:PTA>EB>BU>LPG>RU>PE>PP

黑色:JM>J>RB>HC

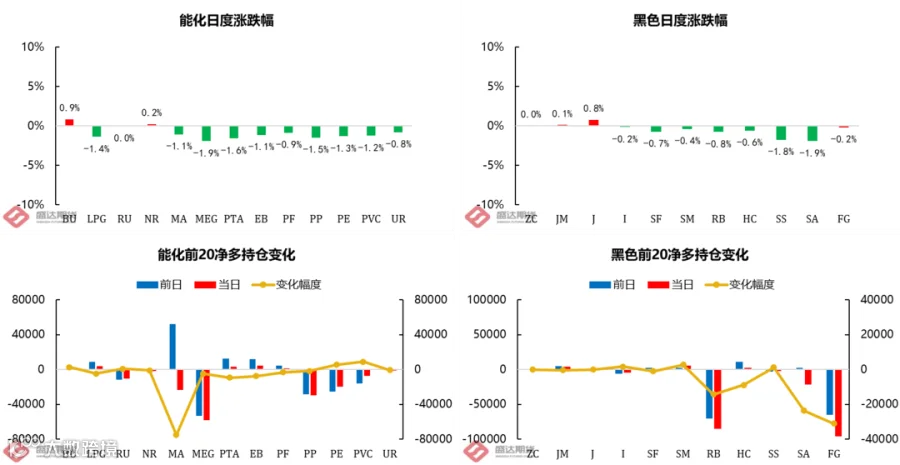

量价变动

每日数据

隔夜盯市

01

宏观

1、中国10月出口(以美元计价)同比降0.3%,预期增3.4%,前值增5.7%;进口降0.7%,预期增0.3%,前值增0.3%;贸易顺差851.5亿美元,预期920亿美元,前值847.4亿美元。(摘自WIND)

2、央行数据显示,中国10月外汇储备 30524.3亿美元,较上个月增加234.7亿美元,前值30289.6亿美元。中国10月末黄金储备为6264万盎司,与上月一致。(摘自WIND)

02

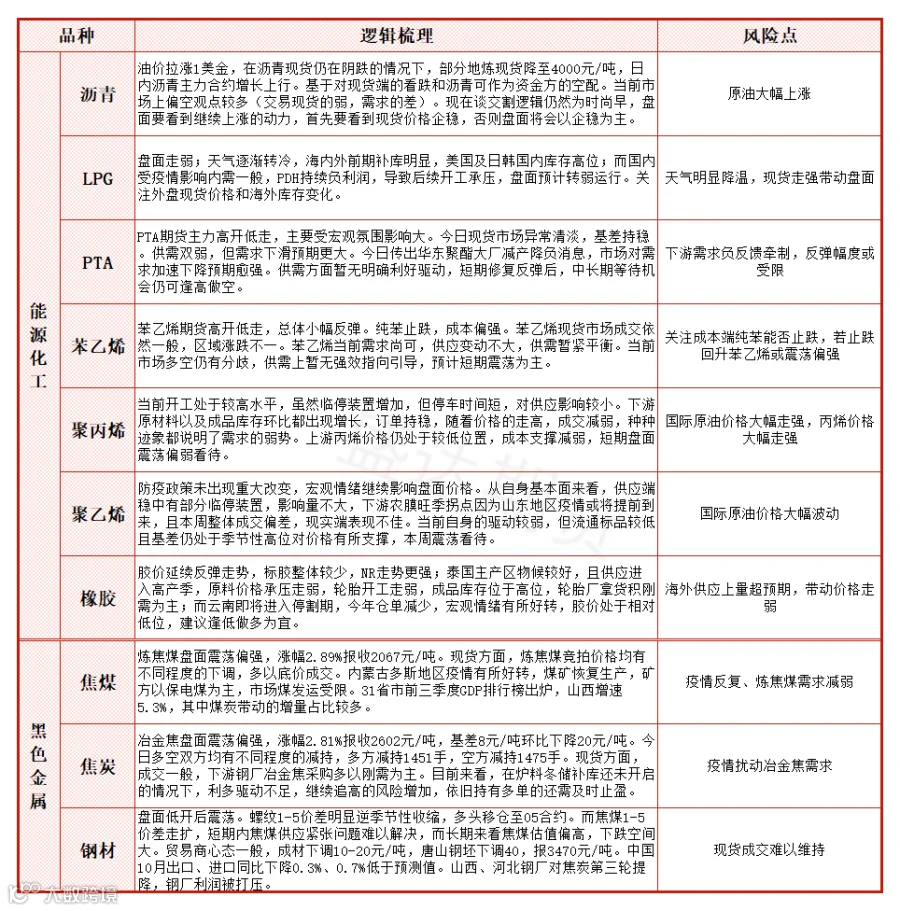

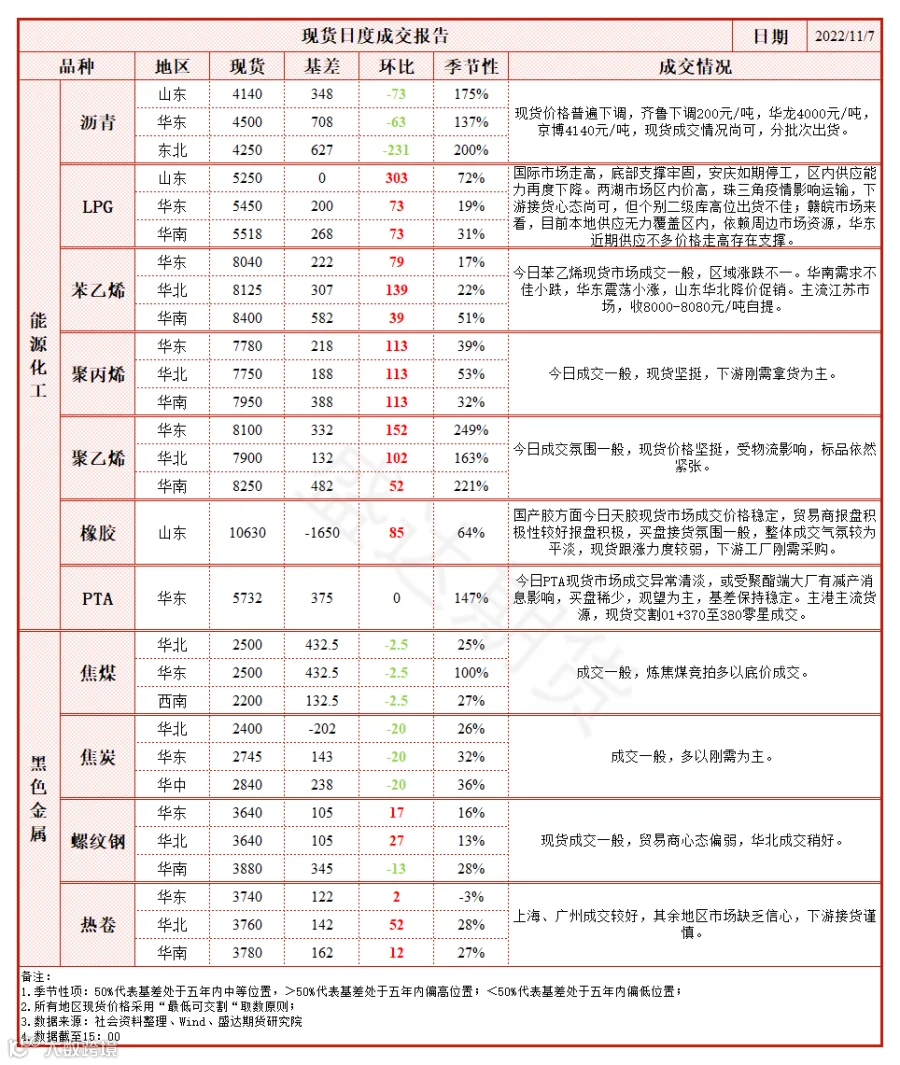

沥青

昨日夜盘,沥青期货价格随油价震荡上行,但表现相对油价偏弱,01合约终收3630元/吨,涨幅0.19%。周一齐鲁石化下调200元/吨,山东部分地炼现货价格跌破4000元/吨,沥青需求进一步萎靡,贸易商积极出货。国际油价上涨,炼厂将成本端的上涨或转嫁至柴油端,沥青价格恐进一步承压,11月沥青现货不排除继续探底。

03

LPG

PG夜盘增仓下跌0.95%收5200元/吨,近期国际油价偏强,外盘价格有所支撑;而国内PDH利润持续亏损,后期可能存在检修;叠加受公共卫生事件影响,山东民用现货价格偏弱,盘面面临较大仓单压力。

04

天然橡胶

橡胶RU夜盘上涨1.67%,收在12485,月差走强,NR夜盘上涨1.31%,收在9640,RU和NR月差均为BACK结构;2022年10月中国天然及合成橡胶(包含胶乳)进口量64.3万吨,环比减少1.23%,同比增加25.59%,1-10月累计进口量586.1万吨,累计同比增加7.06%,橡胶供应趋势增加,其自身基本面变动不大,目前宏观情绪有所好转,关注天气对产出的阶段性影响。

05

PTA

隔夜PTA震荡偏弱,PTA主力合约2301收于5302元/吨(-8)。隔夜原油震荡,成本端影响不大。昨日织造厂开始放假,聚酯端大厂减产的消息,验证市场对于需求的极弱预期,盘面反弹后持续走弱。近期需求端加速的下降值得关注。若无其他利好驱动,PTA近期仍偏空为主。

06

苯乙烯

隔夜苯乙烯震荡为主,苯乙烯主力合约2212收于7836元/吨(+18)。隔夜原油震荡,成本暂稳。苯乙烯夜盘低开后小幅上行。苯乙烯供需暂时压力不大,昨日公布的港口库存并无过多累积。本周重点关注纯苯端是否能够止跌企稳,若企稳反弹,苯乙烯或震荡偏强。

07

PP

PP夜盘震荡走弱,01合约收于7536元/吨,跌幅1.27%。宏观情绪走弱,再度影响盘面。供应稳中小跌,影响不大,需求平平,整体利润压缩。基差高位,月差走出反套行情,日盘弱势震荡。

08

PE

PE夜盘震荡走低,01合约收于7732元/吨,跌幅1.34%。当前基差较高,库存偏低,预期累库,依旧有基差修复空间,但宏观情绪转弱,日盘盘面承压。

09

焦煤

JM01合约夜盘区间震荡。11月多地将遇冷空气袭来,可能温度会较之前气温还低,电煤需求预计旺盛,可能会相对应的挤压炼焦煤供应。

10

焦炭

J01合约夜盘区间震荡。冶金焦受到第三次河北地区钢厂第三次提降,主流钢厂并没有发声,因之前两次提降,钢厂利润边际改善,使得第三次提降的可能性就大幅降低,但不排除第三次提降可能会落地。

11

钢材

由于现货成交疲软,夜盘震荡后走弱,成材下跌较为明显。螺纹1-5价差仅34元/吨,而焦煤1-5价差则扩大至422元/吨,螺纹近期需求弱已是事实,而远月还能靠供给减量及需求恢复预期拉动,焦煤则近期库存较低,估值偏高,远月价格修复预期较强。铁矿在670元/吨位置承压,随疏港降低,港口累库,铁矿向上动力明显不足。

核心逻辑