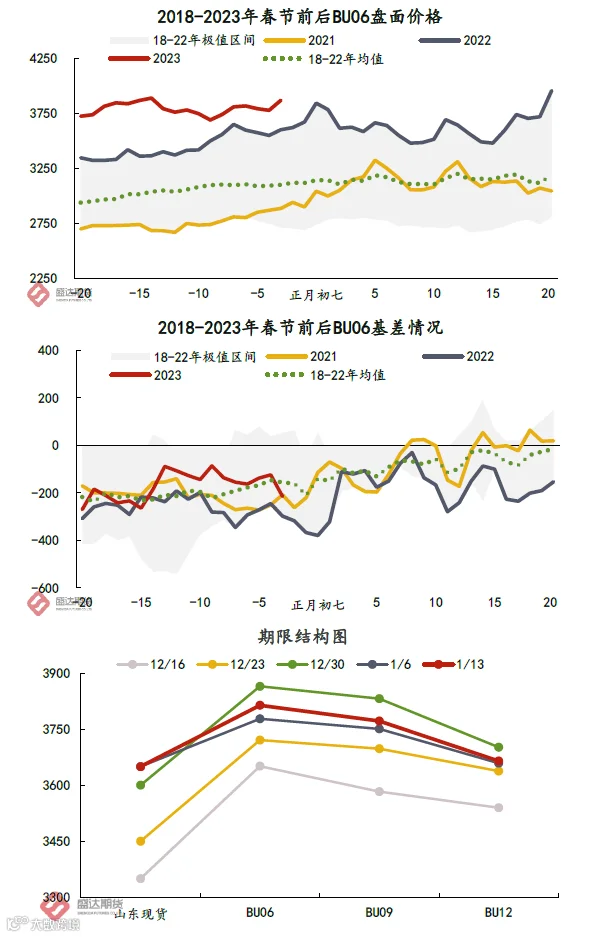

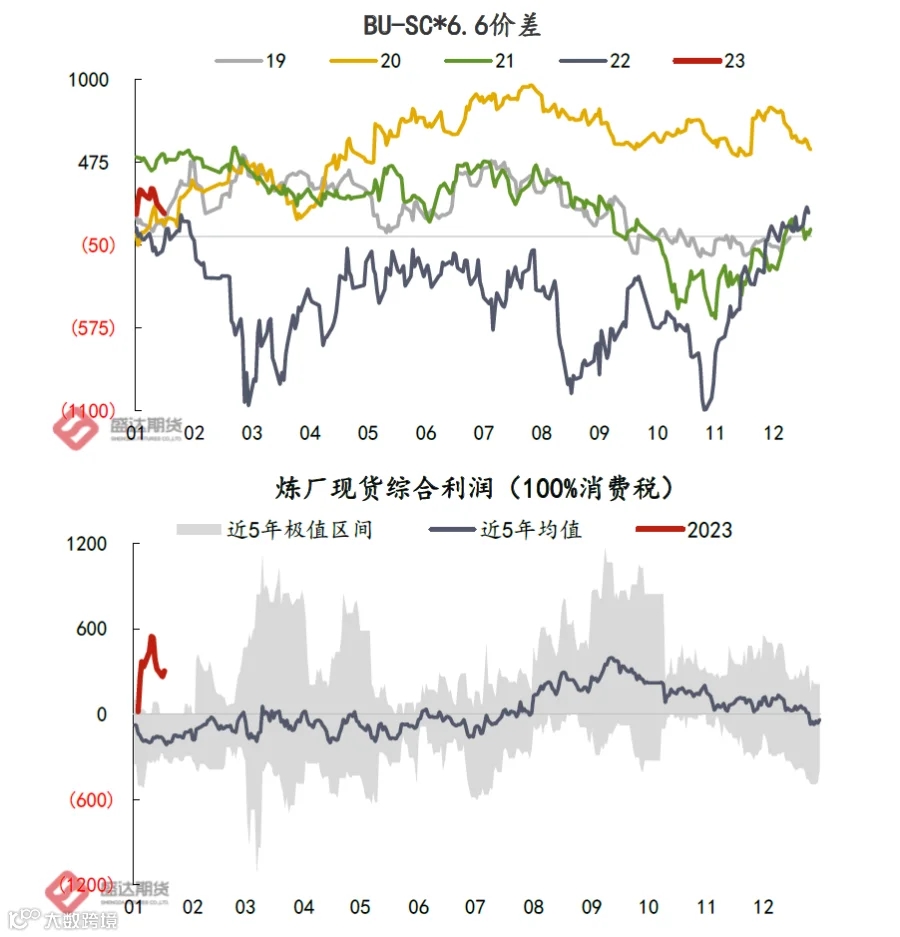

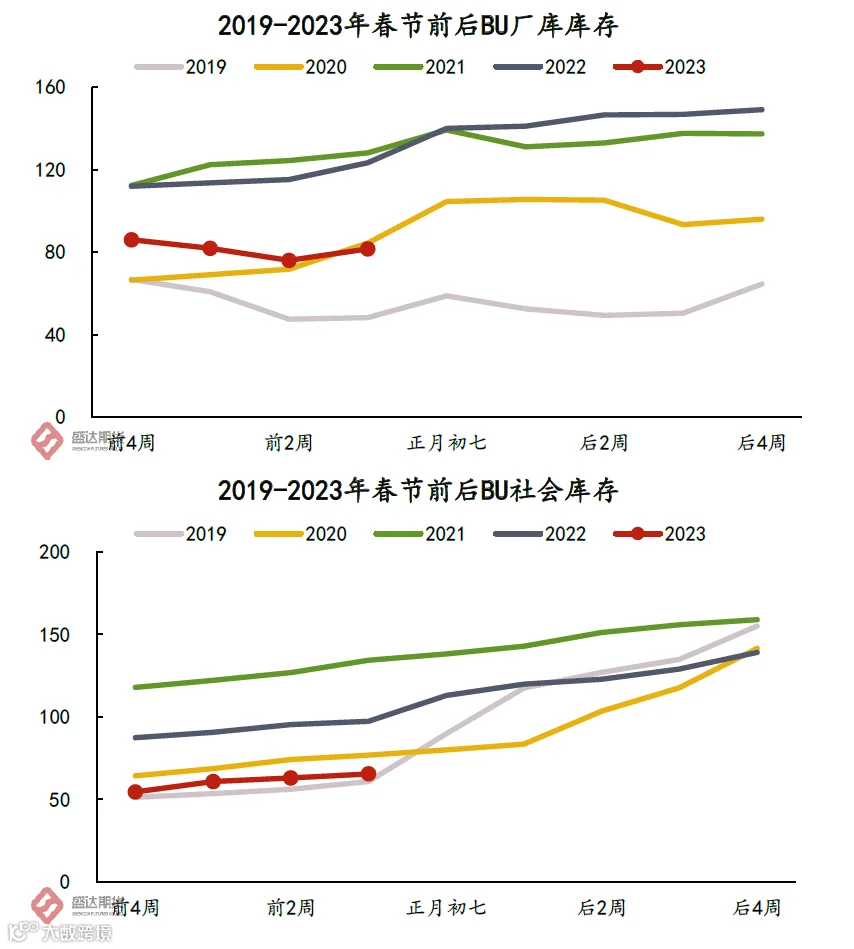

沥青

01.主要逻辑

02.价格表现

03.估值分析

04.基本面分析

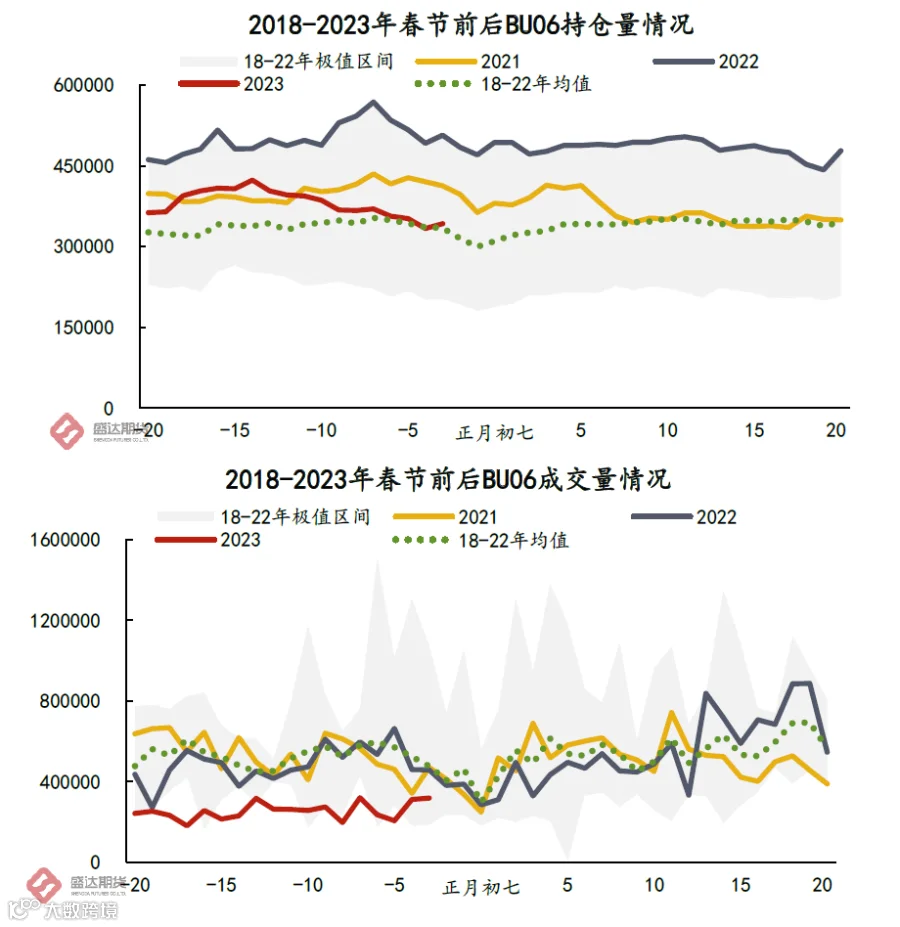

05.量仓分析

06.套保方案

(1).方向判断:

(2).套保方案:

07.风险点

LPG

01.主要逻辑

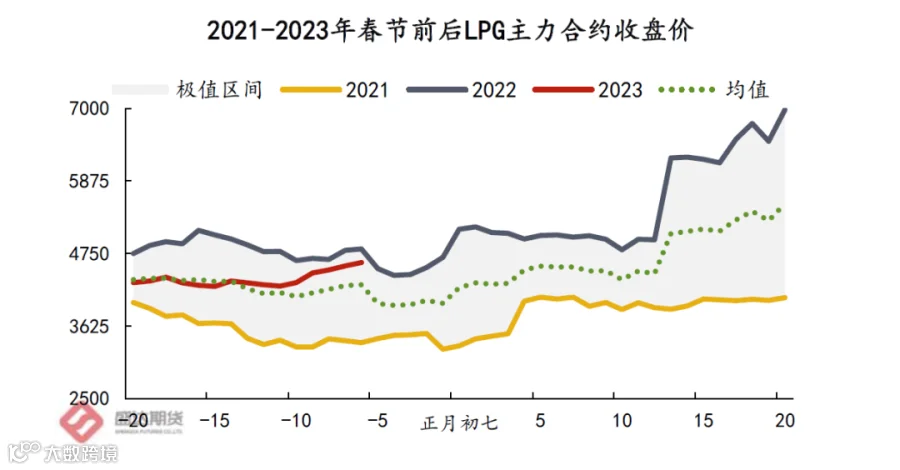

02.价格表现

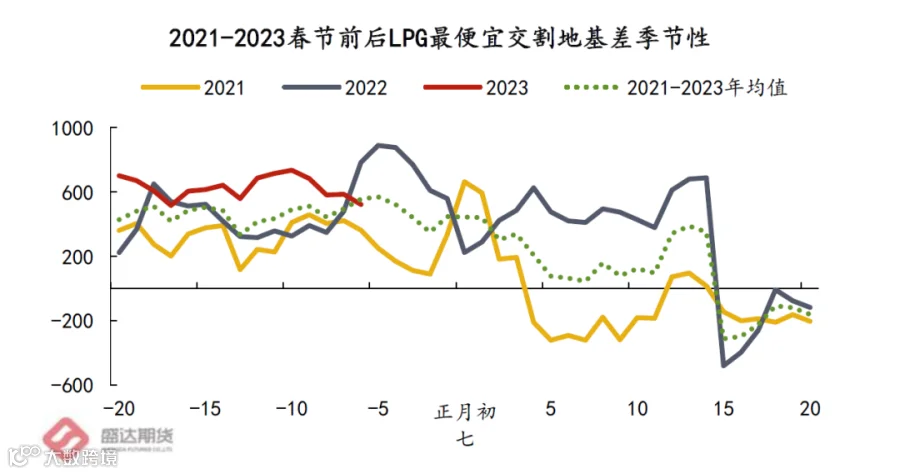

03.基差分析

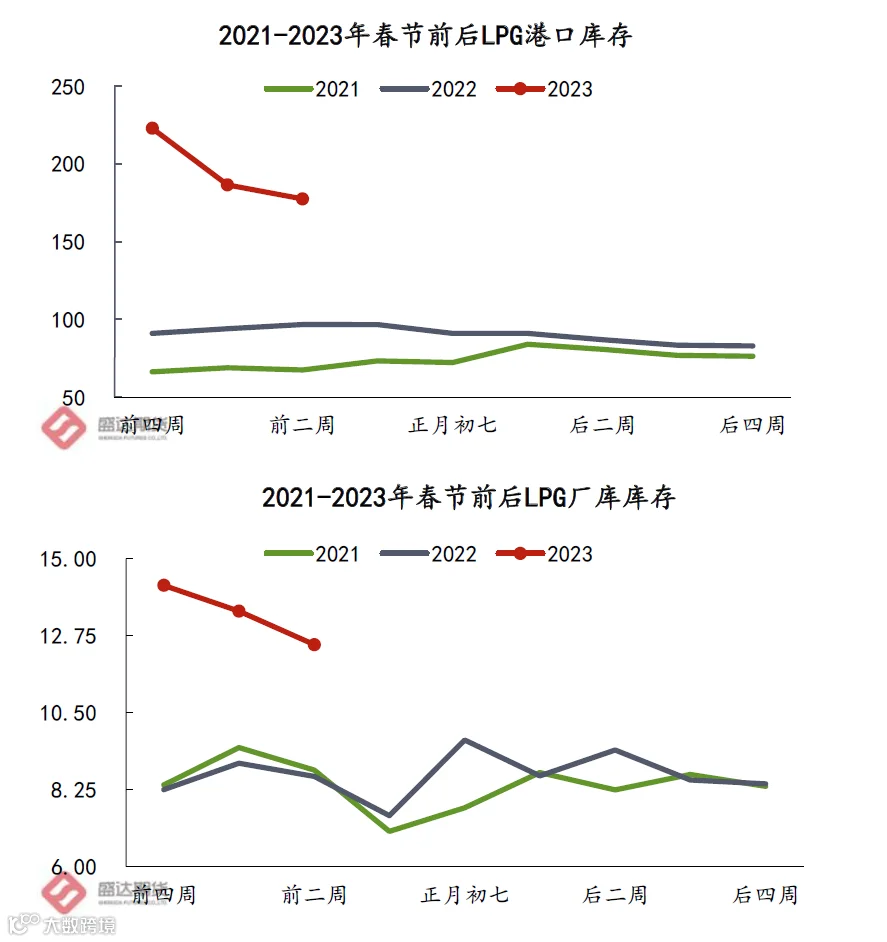

04.基本面分析

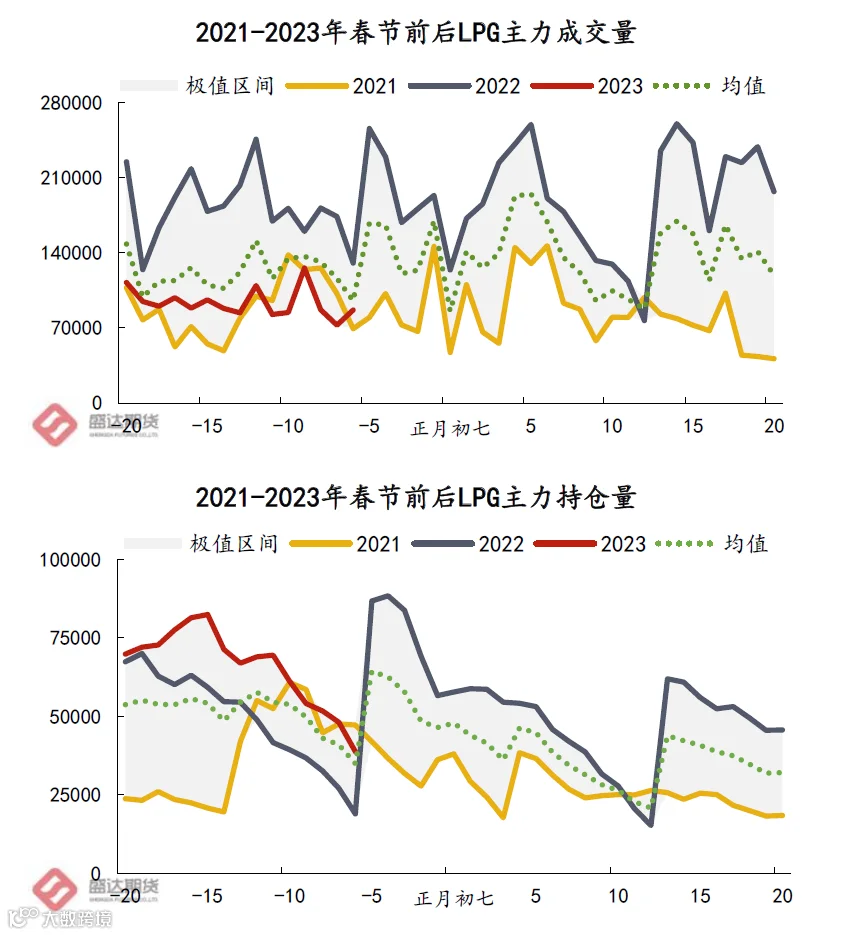

05.量仓分析

06.套保方案

(1).方向判断:

(2).套保方案:

07.风险点

橡胶

01.主要逻辑

02.价格表现

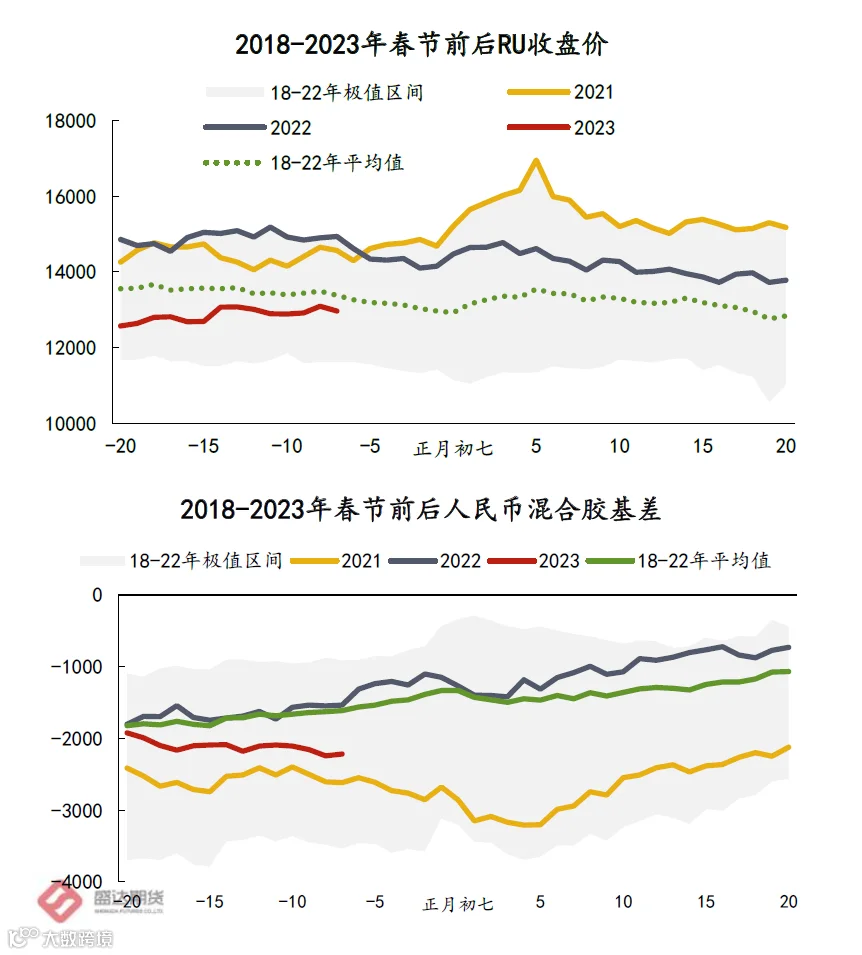

03.估值分析

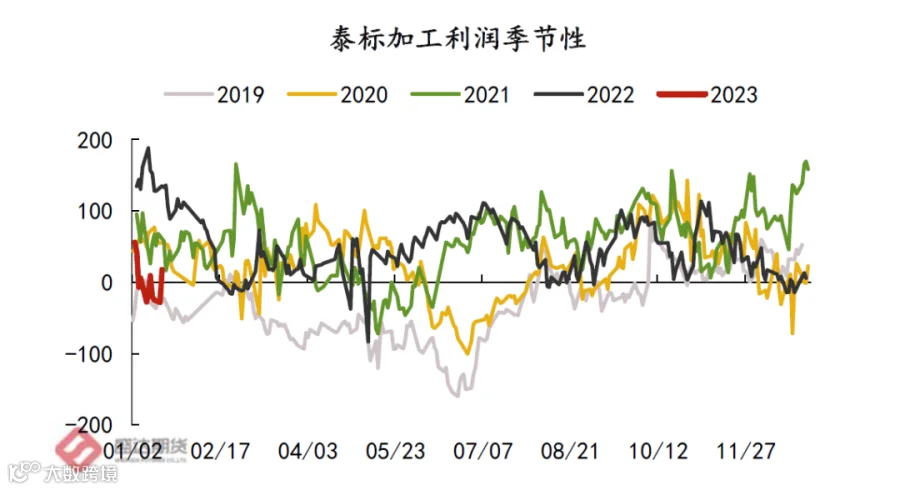

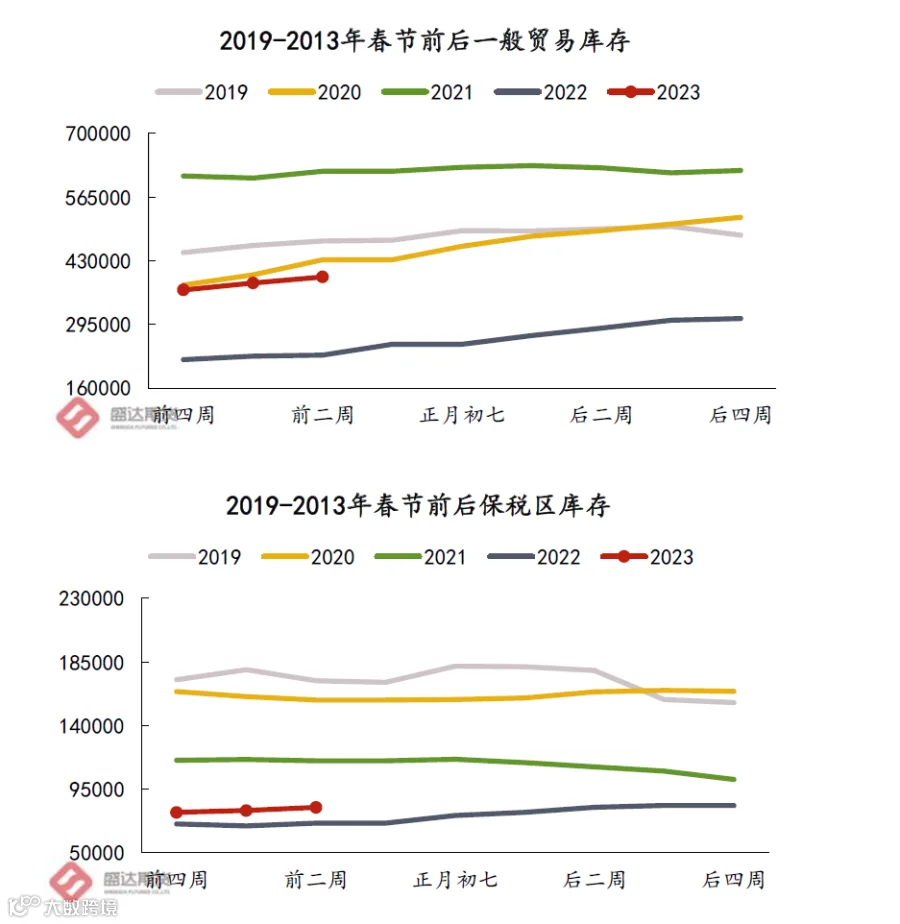

04.基本面分析

05.量仓分析

06.套保方案

(1).方向判断:

(2).套保方案:

07.风险点

PTA

01.主要逻辑

02.价格表现

03.估值分析

04.基本面分析

05.量仓分析

06.套保方案

(1).方向判断:

(2).套保方案:

07.风险点

(1).春节期间外盘原油大跌或带来盘面初期跌幅大于现货造成基差走强;(2).PX及PTA装置假期中意外检修,导致节后现货供应紧张,基差走强;PX及PTA新装置节后投产不及预期,或导致供应短期边际好转,基差走强。

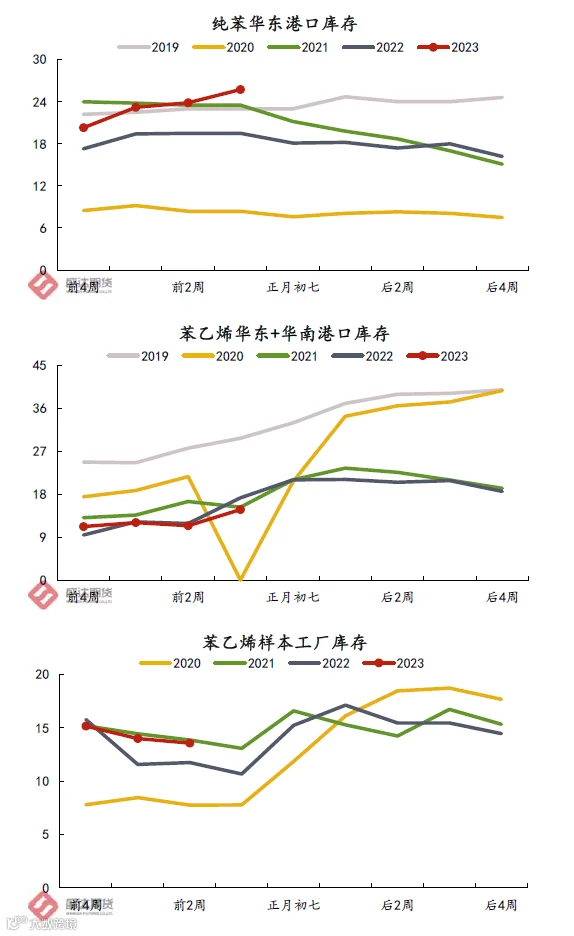

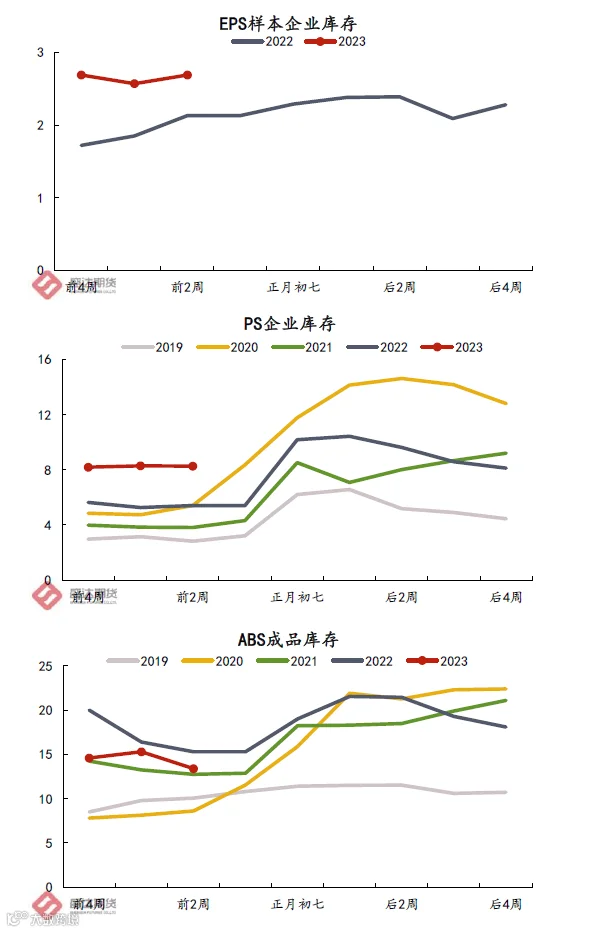

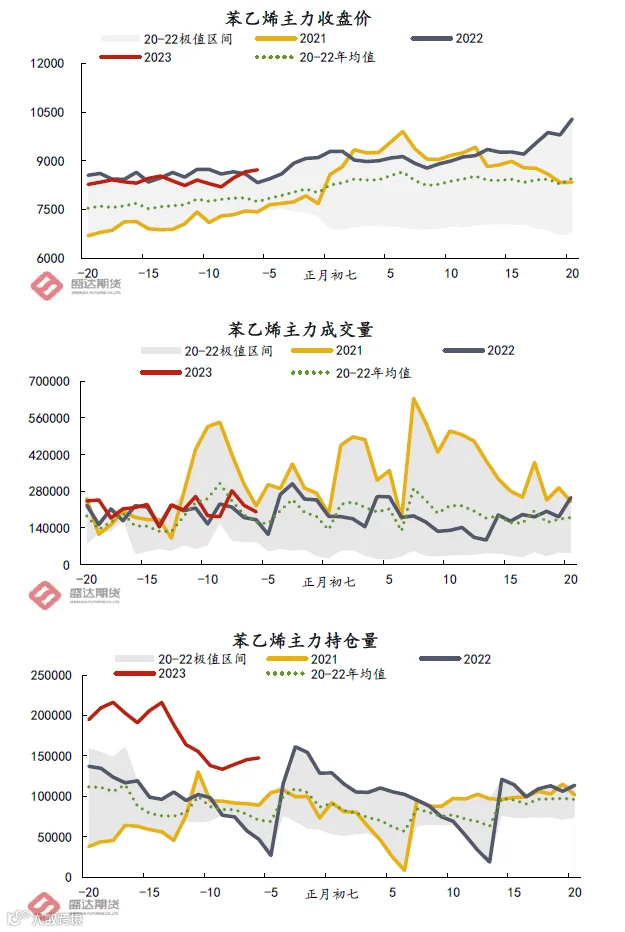

苯乙烯

01.主要逻辑

02.价格表现

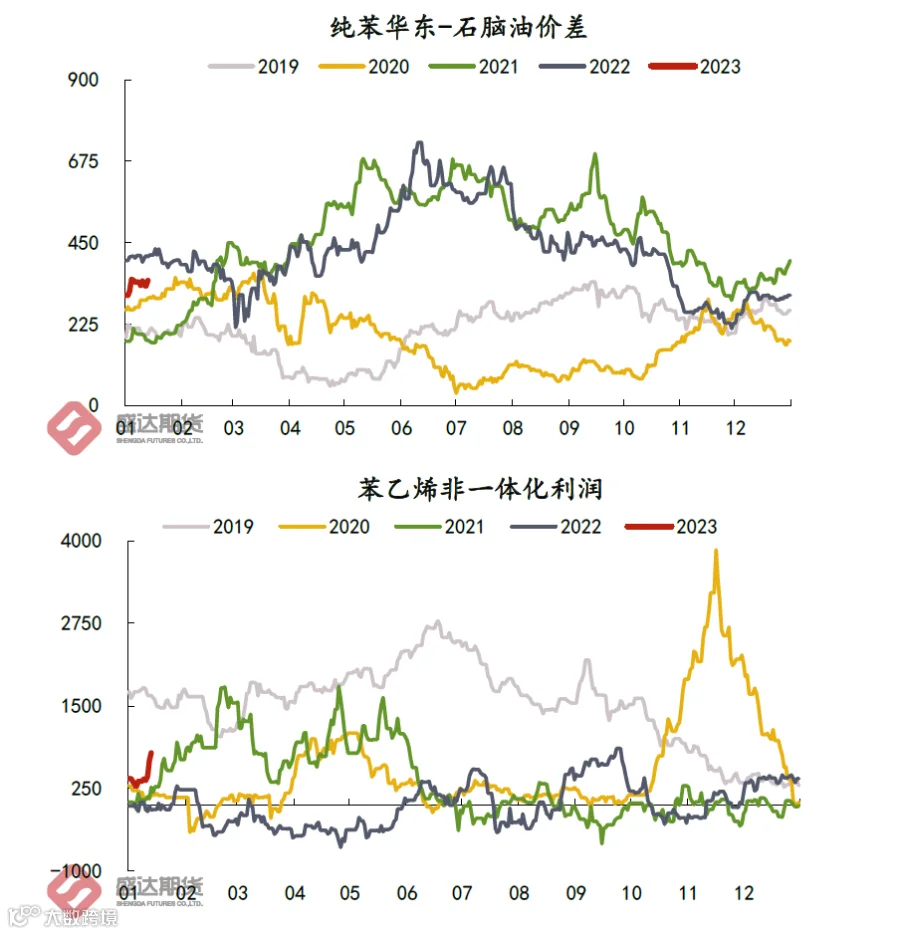

03.估值分析

04.基本面分析

05.量仓分析

06.套保方案

(1).方向判断:

(2).套保方案:

07.风险点

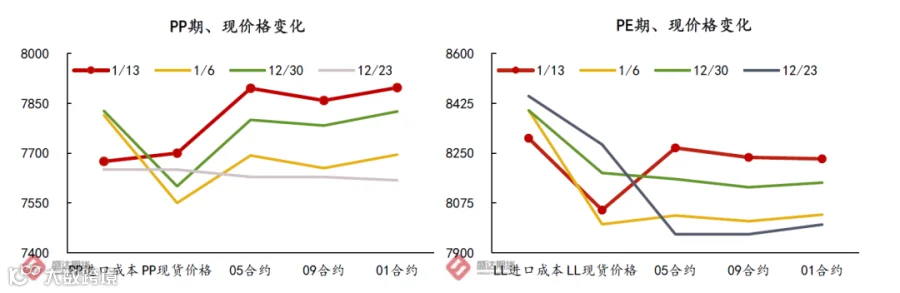

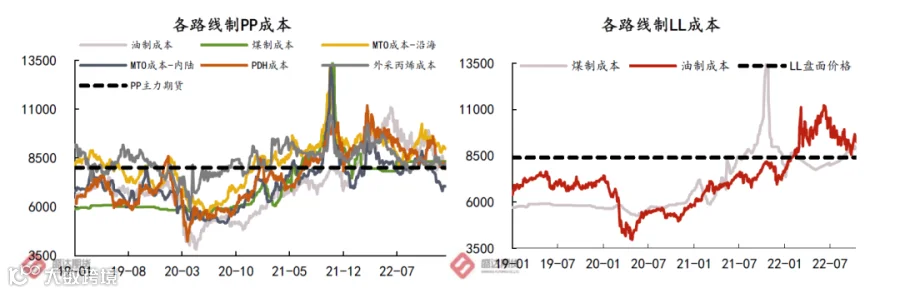

聚烯烃

01.主要逻辑

02.价格表现

03.估值分析

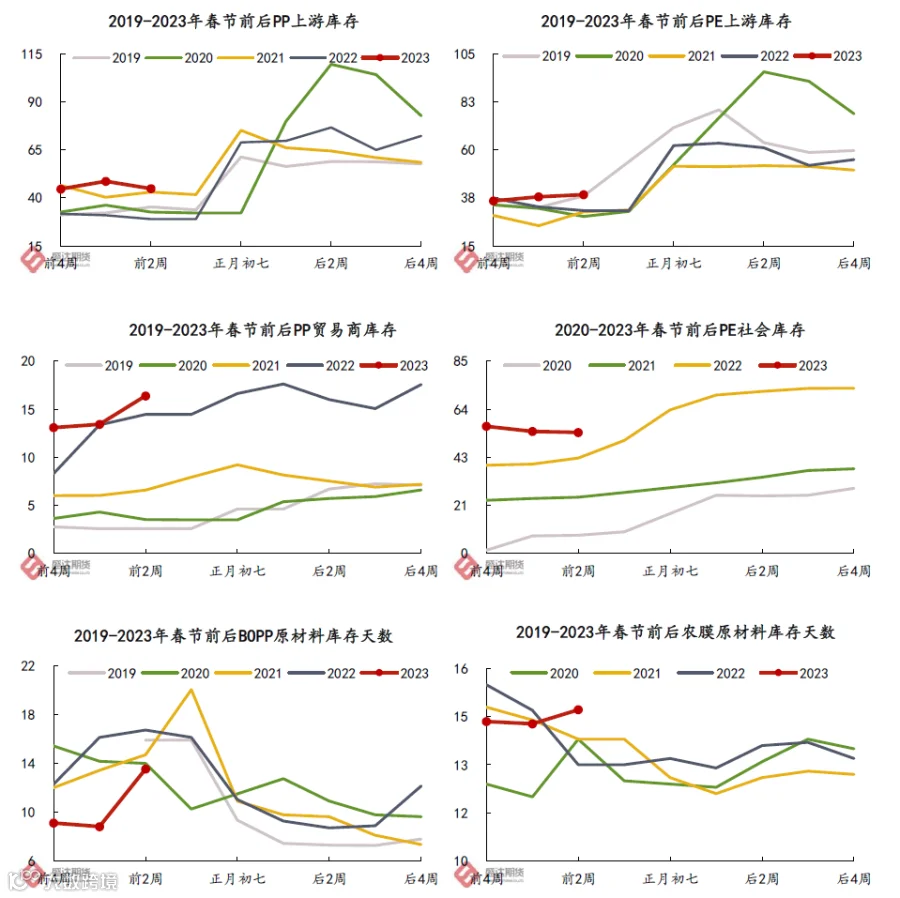

04.基本面分析

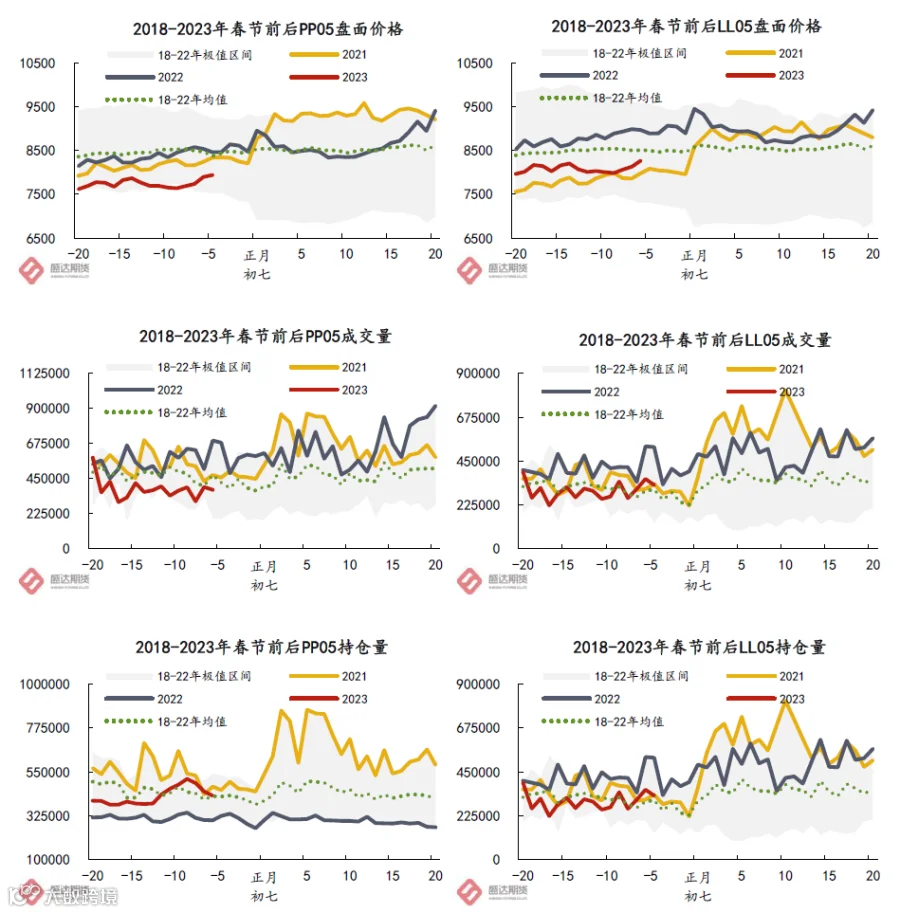

05.量仓分析

06.套保方案

PP:

1.方向判断:

2.套保方案:

PE:

1.方向判断:

2.套保方案:

利润提前兑现方案:当前基差走弱明显,交付前期点价单,同时对盘面获利了结,可以实现利润兑现;或若有较强销售能力,背对背轮转也可获利,但利润较薄。

判断基差走强方案:若当前市场对现货接受度较强,可考虑正套,在盘面建立空单,对LL节后回来需求看好,仍旧有一定的盈利空间,可以选择等待基差走强后解盘。

07.风险点