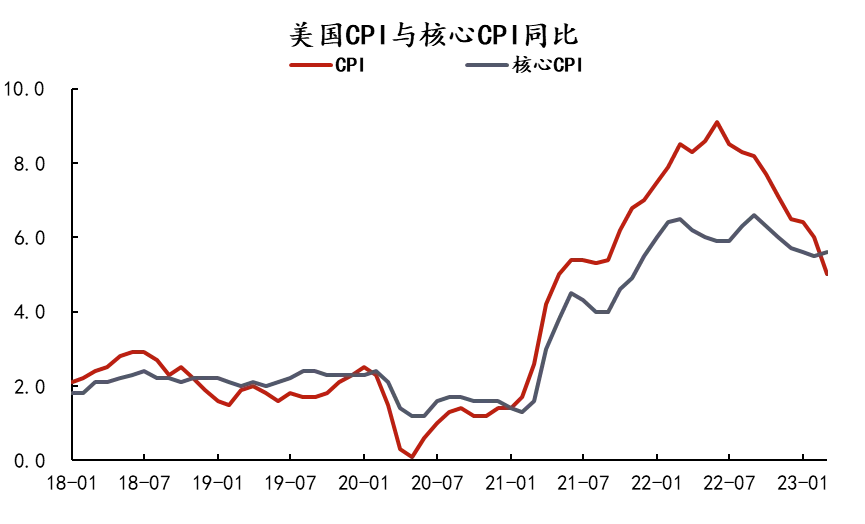

4月12日,美国公布3月通胀数据。美国3月CPI同比升5%,升幅创近两年低位,预期升5.2%,前值升6%;核心CPI同比升5.6%,预期升5.6%,前值升5.5%;季调后CPI环比升0.1%,预期升0.2%,前值升0.4%。

美国3月CPI同比降幅略超市场预期。与2月类似,本轮CPI超预期下降仍然由能源价格下行带动。但值得注意的是,3月核心CPI同比录得5.6%,略高于前月的5.5%。这是核心CPI增速自去年11月拐头以来,首次出现反弹。但因其反弹力度有限,并且其中占比较大的住房租金项同比出现收敛的迹象,美国当前利率水平足以让通胀进入正常下行的轨道。尽管如此,当前就业市场仍然偏紧,失业率水平远低于美联储预期,预计5月将维持25bp的加息幅度,这也大概率将是本轮的加息周期中的最后一次。

美国3月CPI同比较上月下降1个百分点至5.0%,降幅略超市场预期,环比增速亦下降0.3个百分点至0.1%。从结构上看,能源价格下行明显,其同比两年以来首次转负录得-6.4%,开始成为拉动CPI下行的力量之一。其中,3月国际油价震荡偏弱,带动能源类商品同比大幅下降15.6个百分点至-17.0%,表现亮眼。能源类服务项同比亦在电价与天然气价格的带动下,较上月降低4.1个百分点至9.2%。能源价格的整体下滑构成本轮通胀超预期下行的主要拉动力。

值得注意的是,核心CPI自去年11月拐头下行以来,首次出现反弹,录得5.6%。在彼时我们曾给出判断:核心CPI转向下行意味着美国通胀正式进入下行轨道。随后美联储在12月议息会议上开始降低加息幅度。那么当前核心CPI出现反弹是否意味着通胀顽固,甚至可能出现反弹呢?

美国CPI各分项同比及环比变动

数据来源:Wind、盛达期货研究院

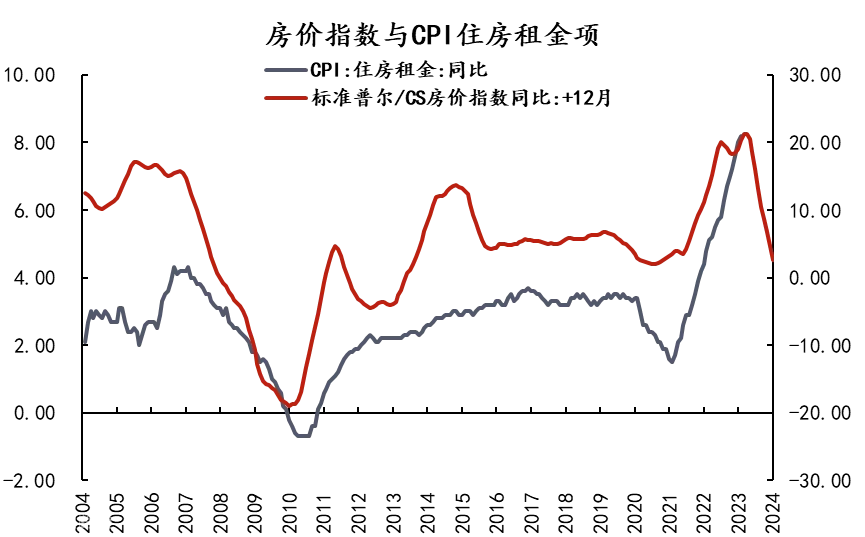

我们认为并非如此,一方面,此前利率水平仍未达到足够的限制性,由能源价格引发的高通胀正向核心通胀转移,而当前5%的利率水平已达到十余年来的高位。高息压制下美国经济景气度明显放缓,且伴随着金融稳定性事件发生。另一方面,核心CPI中占比近三成的住房租金项由于其统计方式导致了一定的滞后性。而标普/CS房价指数同比早在去年4、5月份就开始转向下行,相应地在4、5月的美国核心CPI数据中,我们也将见到住房租金项同比拐头,成为后续美国通胀下行的主要拉动力。

数据来源:Wind、盛达期货研究院

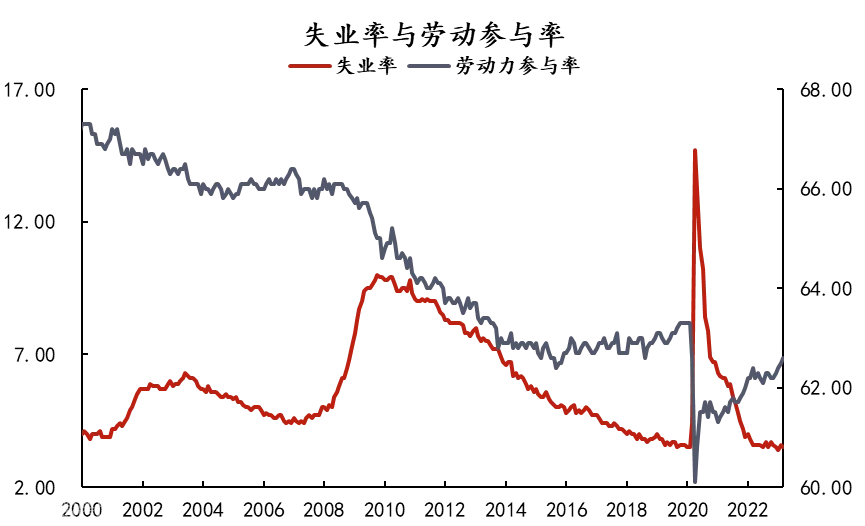

既然通胀下行轨道已经明确,5月是否有可能暂停加息?我们认为5月美联储仍将维持最后25bp的加息,其主要原因在于当前仍然偏紧俏的就业市场。美国3月失业率再次下行至3.5%,距离美联储3月所公布的经济预测中4.5%的失业率仍有较大距离。就业市场紧俏带来薪资增速偏高,居民消费意愿不减,对后续通胀顺畅下行仍构成隐患。因而预计美联储将在5月进行最后一次25bp的加息,而后在5.25%的利率终点维持直至通胀回落至目标水平。