一、

烧碱简介

二、

烧碱分类

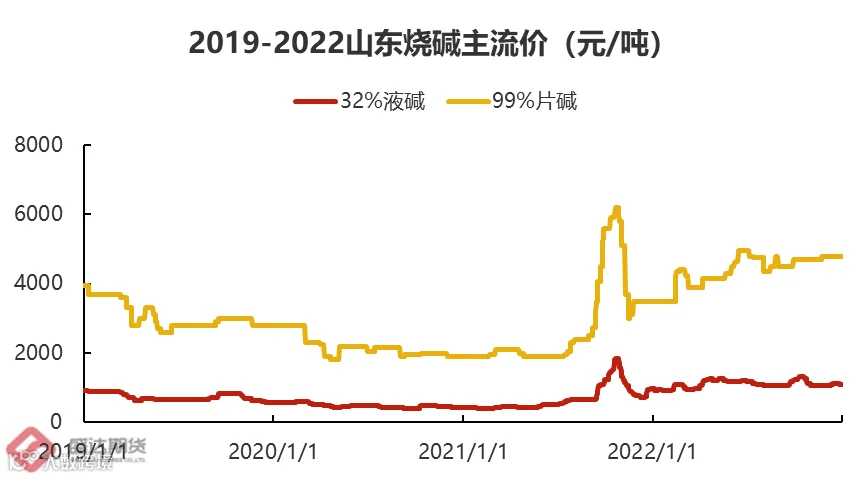

烧碱可分为液碱和固碱。液碱常温下呈现为无色透明液体,可再细分为30%液碱、32%液碱、42%液碱、45%液碱、48%液碱、49%液碱、50%液碱等,其中32%液碱和50%液碱是主流规格。固碱可由液碱蒸发增浓后得到,包括片碱和粒碱,常温下呈现为无色透明晶体,可再细分为73%固碱、95%固碱、96%固碱、99%固碱、99.5%固碱等,其中99%片碱是主流规格。片碱生产成本低于粒碱,且工艺更简单,应用更广泛,因此国内以片碱为主。市场上另有一种桶装固碱,包装成本较高,使用过程繁琐且费力,已逐渐被片碱替代。

三、

生产工艺

我国烧碱生产工艺包括苛化法和电解法,电解法又可分为水银法、隔膜法、离子交换膜法。目前离子交换膜法是我国烧碱行业的主流生产工艺。

离子交换膜法在隔膜法的基础上,利用化学性能稳定的全氟磺酸阳离子交换膜替代多孔石棉隔膜。其工艺流程与隔膜法相似,但对盐水的要求较高。离子交换膜法也可制得较高浓度的烧碱,但不及水银法,仍需蒸发增浓。虽然离子交换膜具有易损坏、价格贵的缺点,但因该方法蒸发工序简单、损耗小,污染也较小,综合成本仍低于隔膜法。

四、

产业链上游

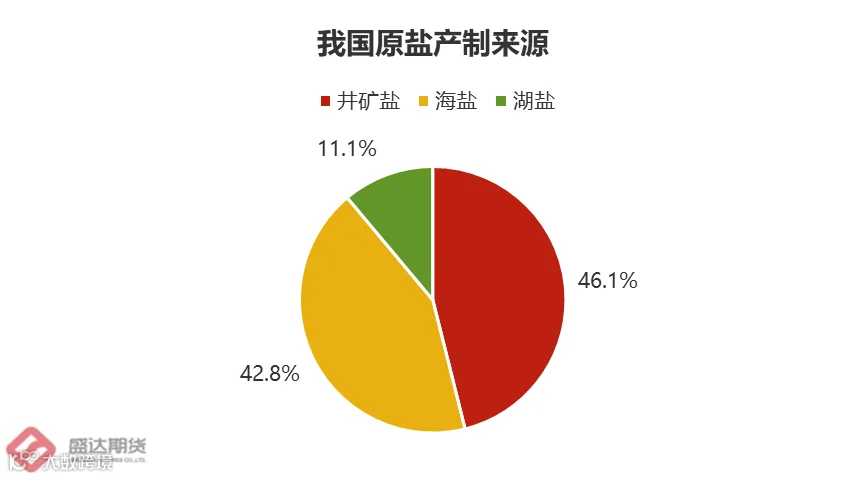

目前我国主流的烧碱生产工艺为离子交换膜法,主要依靠原盐和电力。在此主要介绍原盐行业。

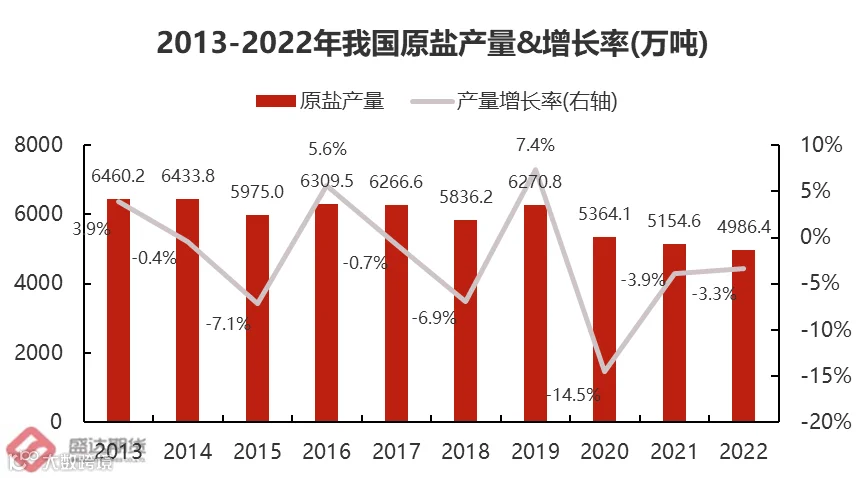

我国原盐产量整体处于下降趋势,近10年的最高值出现于2013年。受新冠疫情影响,2020年产量大幅下降14.5%,随后2年持续缓慢下降。

五、

产业链中游

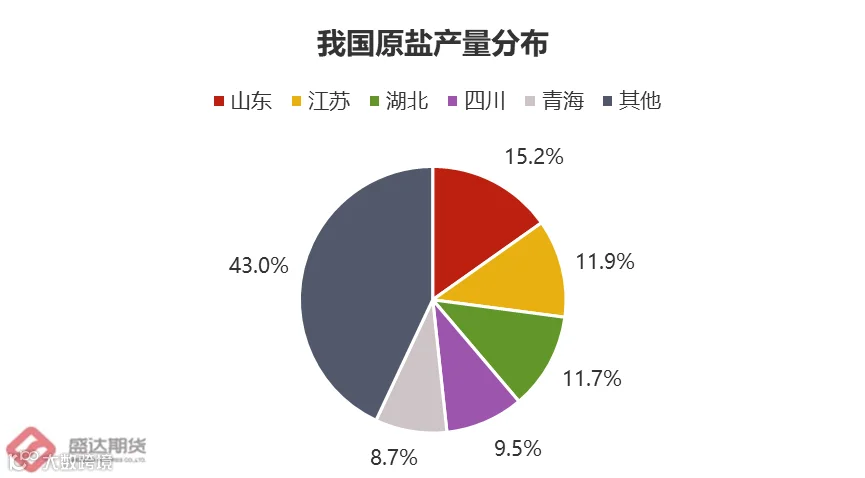

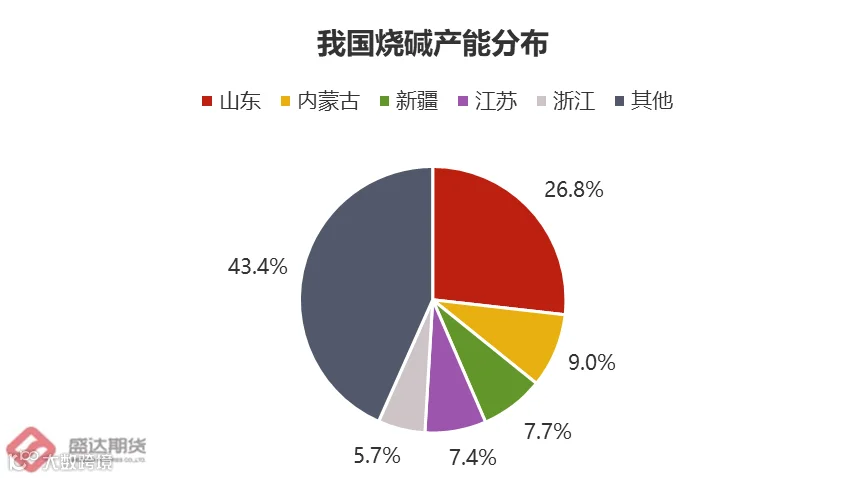

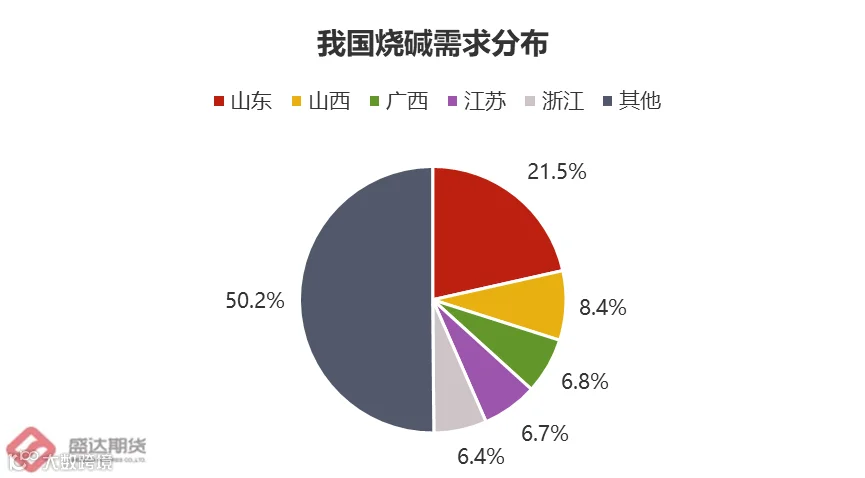

国内方面,烧碱产能主要集中于华东地区,约占全国50%,其中山东产能超过25%,拥有山东信发、大地盐化(昊邦化学)、山东金岭、东营华泰等多家高产能企业。

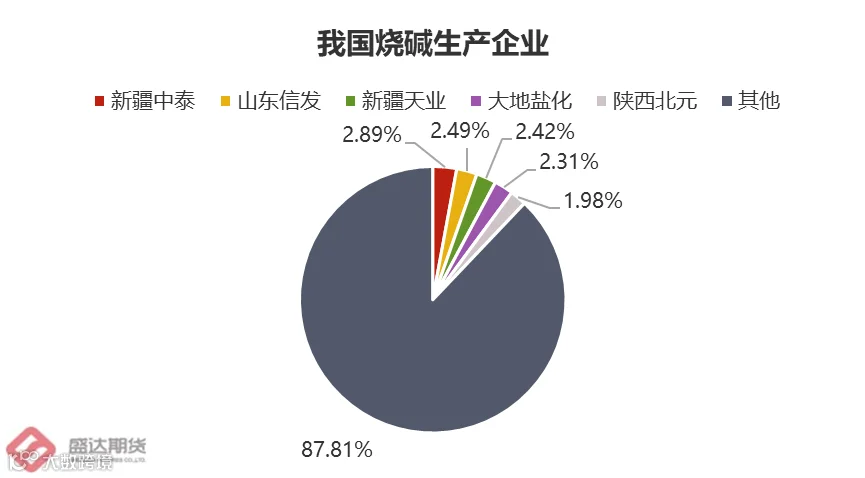

值得注意的是,虽然我国烧碱产能分布集中,但行业集中度不高,前5企业产能之和仅占比12.2%,前10企业仅占比20%左右。

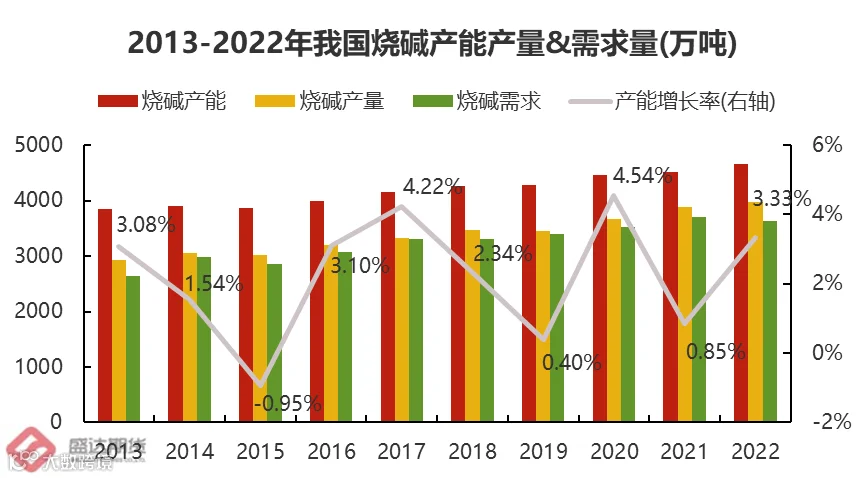

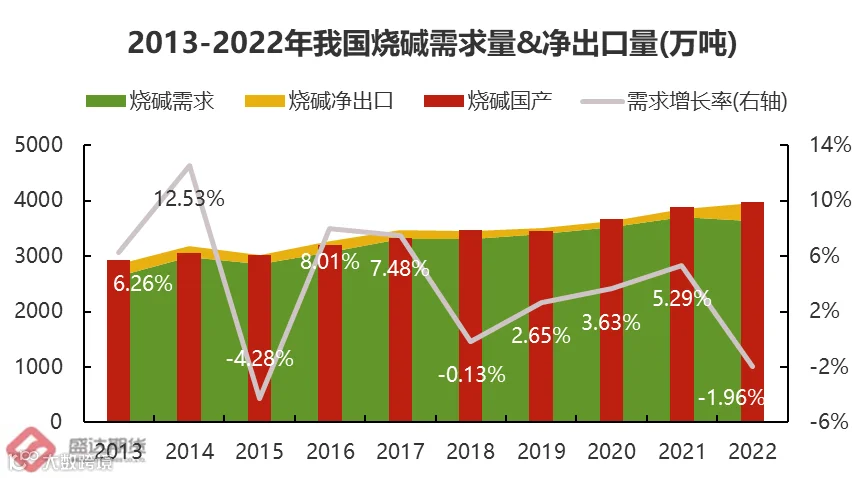

行业发展的角度出发,除2015年受供给侧改革影响外,我国烧碱产能处于增长趋势,近10年累计增长约21%,产量增速高于产能,近10年累计增长约36%。在各项政策的影响下,预计未来产能增长率将趋于平缓或出现负增长。

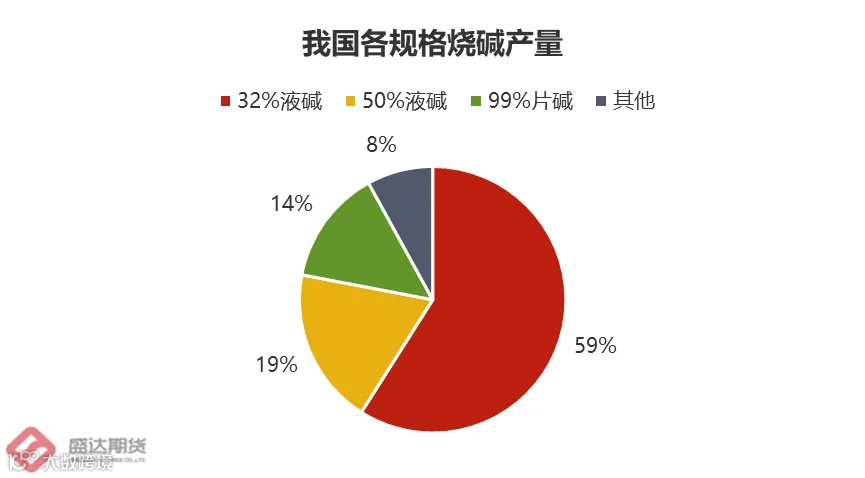

按照烧碱规格分类,我国产量以32%液碱为主,占比接近60%,该规格成为期货交割品的可能性极大。

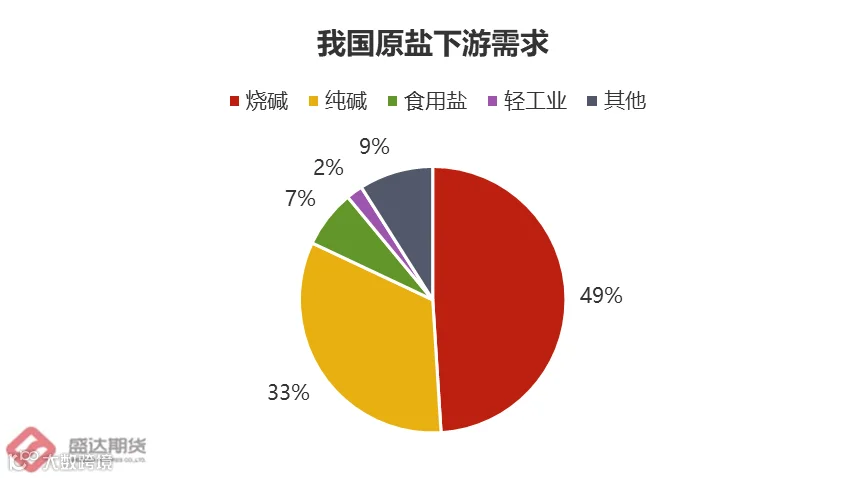

从销售区域切入,由于液碱储存较困难且运输成本高,我国液碱多为就近销售,满足本地和附近地区的需求,因此我国产量分布和需求分布具有一定相关性。固碱储存方便,可长距离运输。

六、

产业链下游

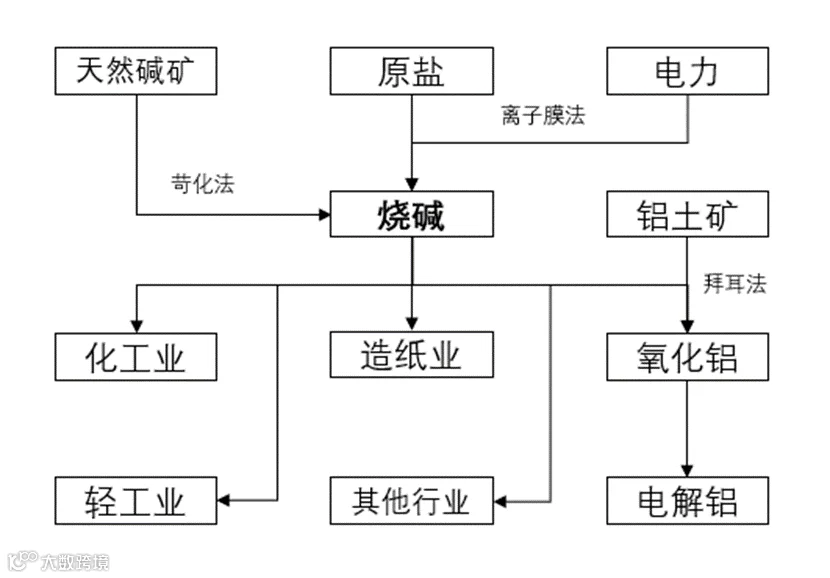

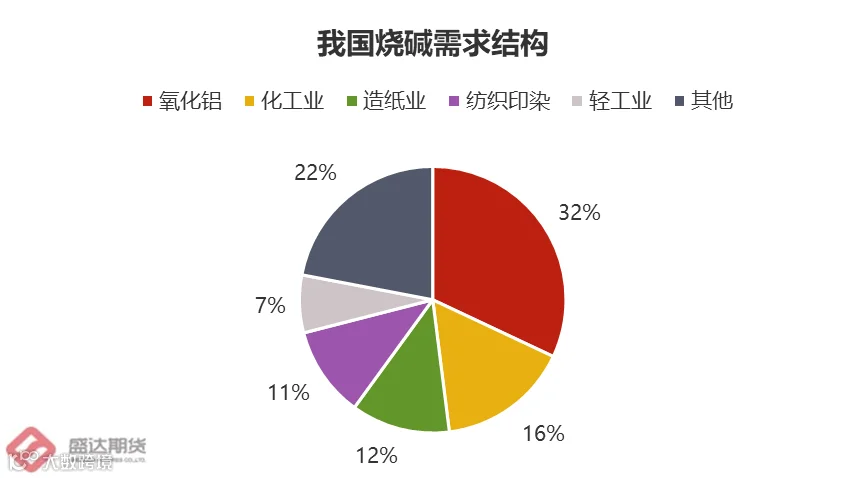

烧碱产业链下游较为复杂,氧化铝行业占比约32%,是下游最主要的行业。在此主要介绍氧化铝行业。

氧化铝最主要的原料为铝土矿,生产1吨氧化铝需要用到2.3吨铝土矿和150千克烧碱。将铝土矿与烧碱加热发生反应生成铝酸钠,将铝酸钠加水稀释并冷却可得到氢氧化铝,再经高温煅烧制得氧化铝。

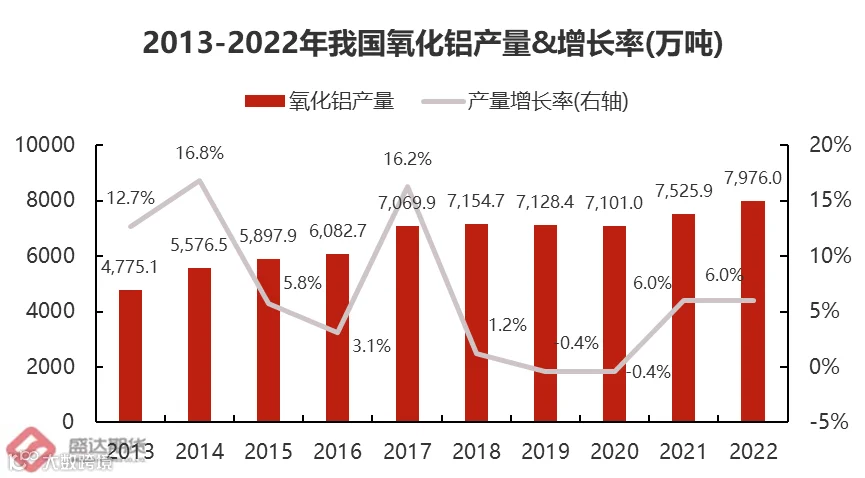

2013年至2022年,我国氧化铝产量增长约67%,除2019-20年有所回落外整体呈上涨趋势,其中2014和2017年增长明显。

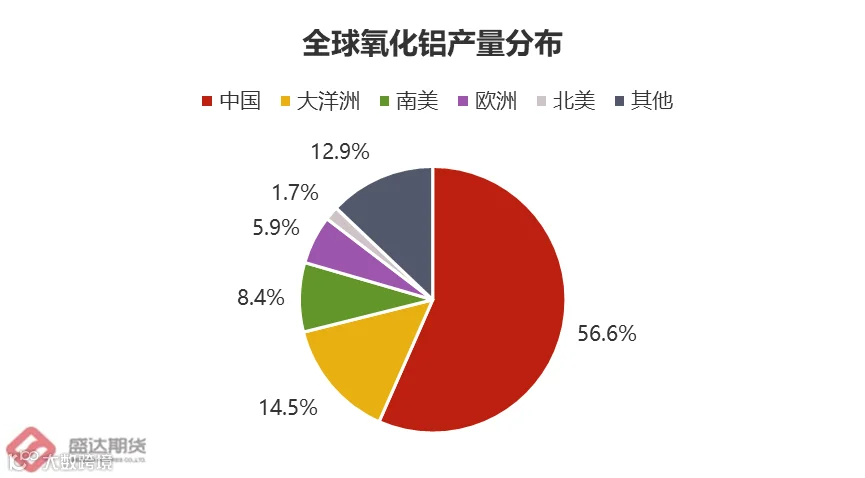

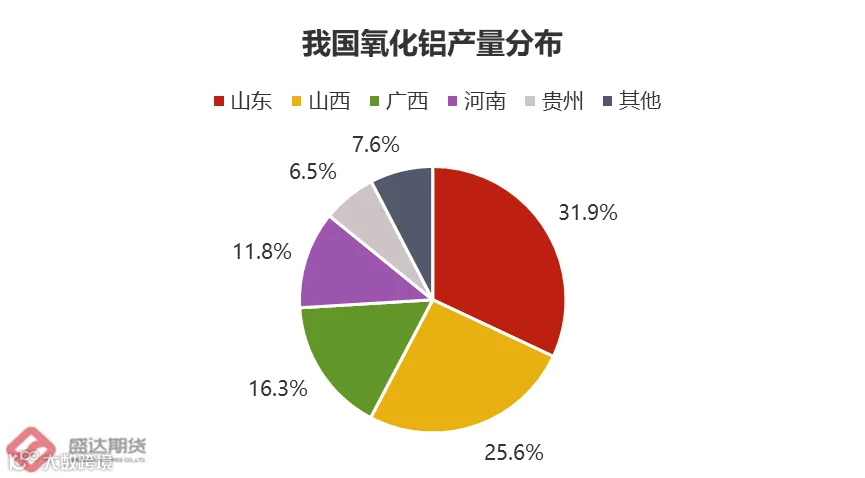

我国氧化铝产量分布相对集中,且与烧碱需求分布有一定相关性,山东、山西和广西占比共74%。

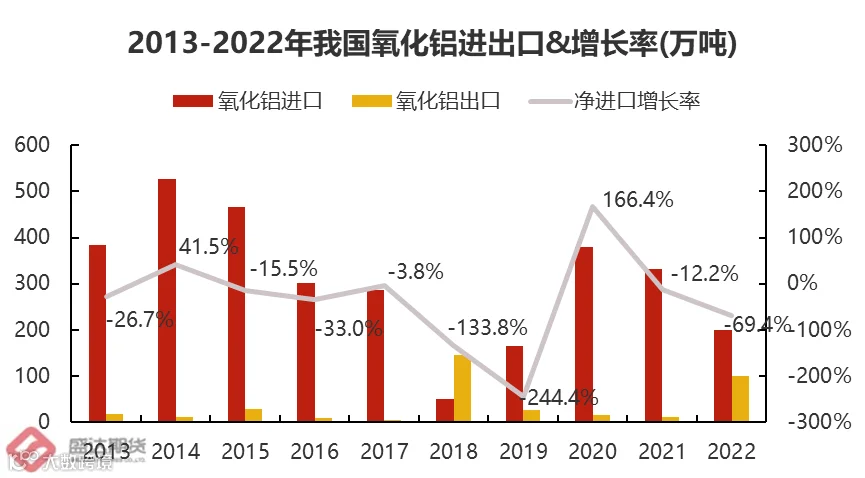

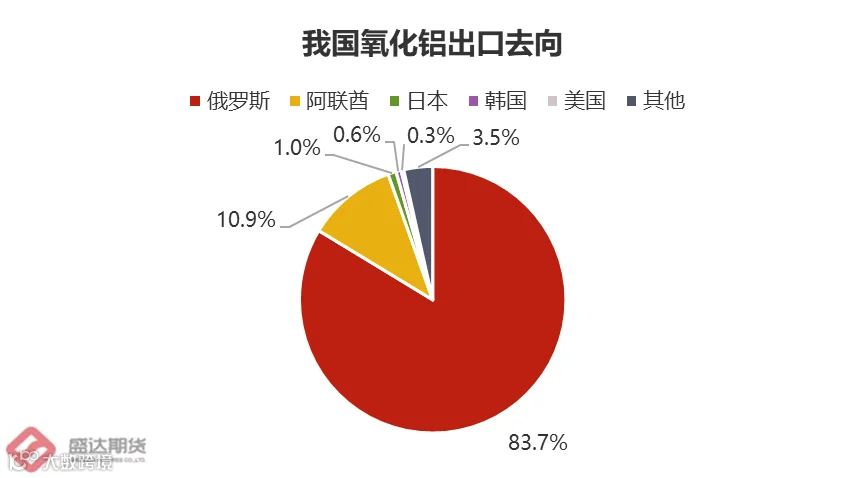

我国氧化铝出口常年维持低位,2018和22年国际方面因素导致出口量大幅增加。

2018年,海德鲁公司冶炼厂的废渣贮存设施发生重大事故导致停产。由于海德鲁是挪威最大的工业企业,此次停产造成欧洲供应出现较大缺口,我国氧化铝大量出口至欧洲。

2022年,俄乌战争导致俄罗斯需求量增加,同时引起国际供应链和贸易秩序变化,因此我国至俄罗斯的出口量暴增42000%。

七、

归纳总结

烧碱学名为氢氧化钠,目前主要由离子交换膜法制得,可分为液碱和固碱,32%液碱是最主流规格,或将成为期货交割品。其上游主要是原盐和电力,下游以氧化铝为主,其余有造纸业、化工业等。

我国原盐主要为工业用途,大部分用于生产纯碱和烧碱,主要产自华东地区,全国产量处于下降趋势,小部分依赖进口。

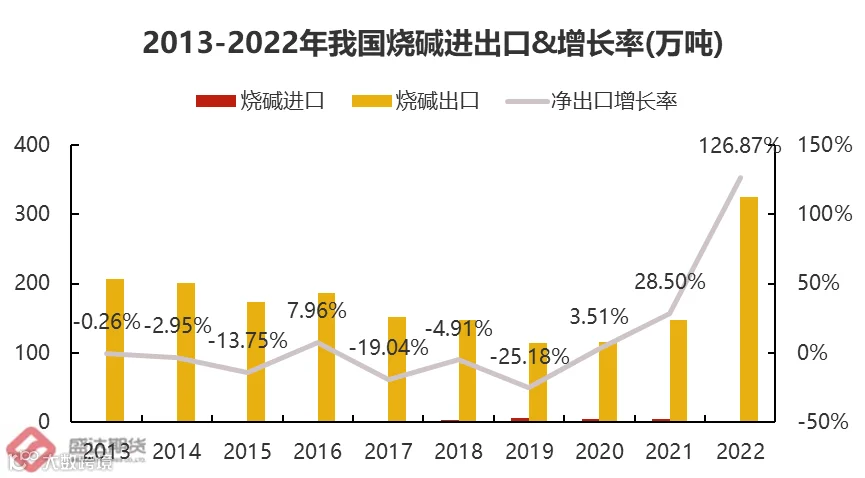

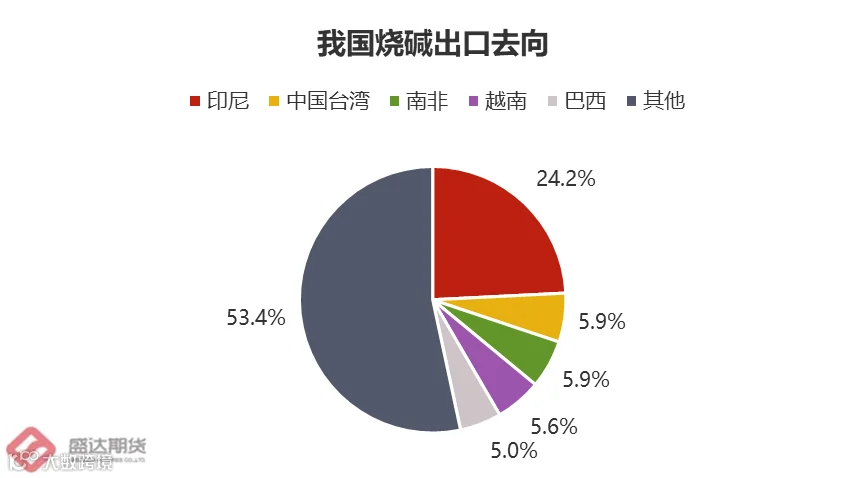

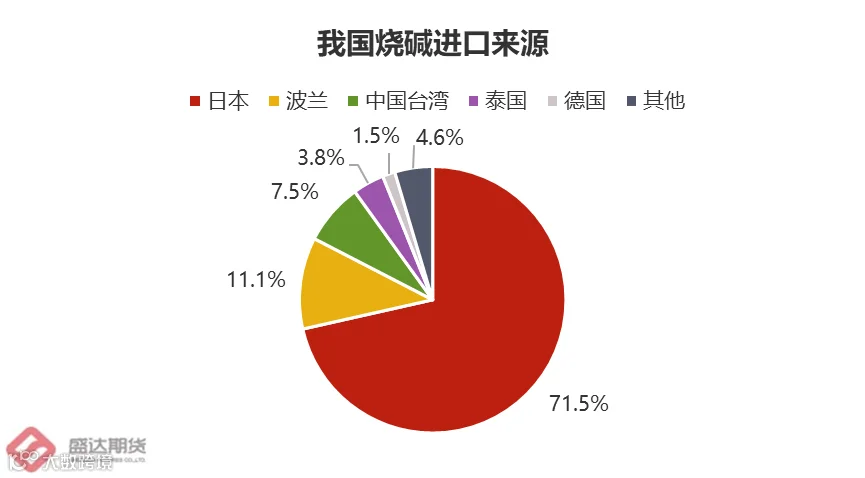

我国烧碱产量居全球第一,主要产自华东地区,其中山东产量最多,山东地区或将成为基准交割区域。该行业属于高能耗行业,价格受到政策端影响较大,产能近年整体上涨但预计未来趋于平缓。我国出口量排名世界前列,主要销往非洲和东南亚等地,进口量极少,主要来自日本。

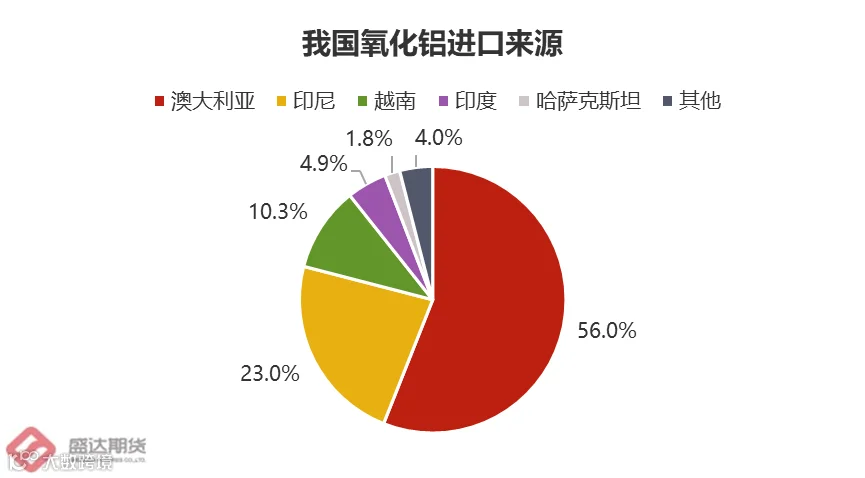

我国氧化铝主要产自山东和山西,产量居全球第一但仍供不应求,多数进口自澳大利亚。出口量常年低位,仅当国际事件(例如装置重大事故、战争等)发生才会增加出口。

随着烧碱行业的不断发展,为提高行业整体竞争力,降低能耗减少污染,国家不断出台产业政策,引导行业环保化、健康化,以实现可持续发展。在此背景下,技术落后、效率低的装置将逐渐关停,行业龙头将凭借更好的技术、更低的成本和更大的规模改善产能结构,提升行业集中度,推动行业继续发展。