一、

纯苯供需分析

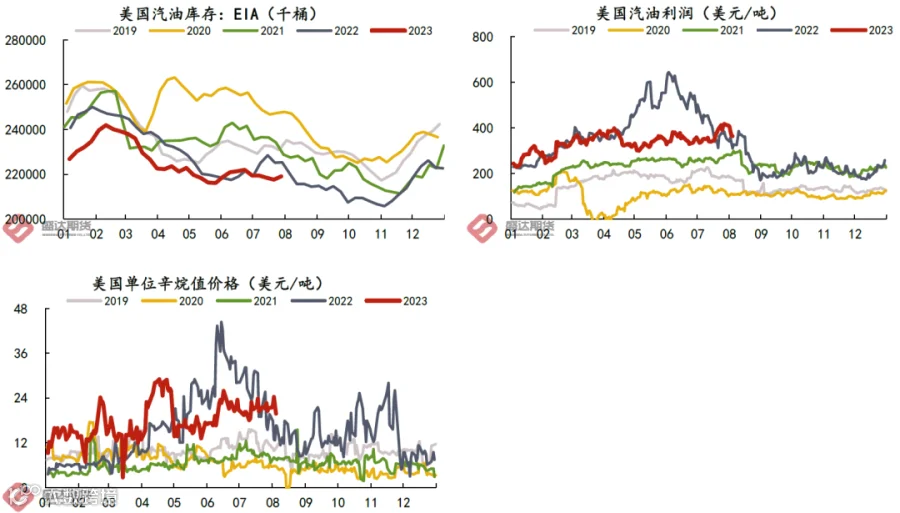

8月第1周美国汽油多项数据开始拐头:汽油周度库存环比上升,汽油利润及单位辛烷值价格大幅下行。

但汽油利润仍处于季节性高位水平,后续仍有大幅下行的空间,主要原因如下:a.美国夏季出行高峰导致汽油需求旺季即将结束,汽油需求季节性转弱;b.美国政府规定的夏冬季汽油标准不同,冬季汽油成本相对夏季较低。美国政府规定,在每年6月1日-9月15日炼厂及零售商需提供低RVP值的夏季汽油,9月15日之后改换为高RVP值的冬季汽油。

考虑到亚美贸易1-1.5个月的船期。8月中下旬美国调油需求旺盛对亚洲芳烃需求的实际影响将大幅减弱。

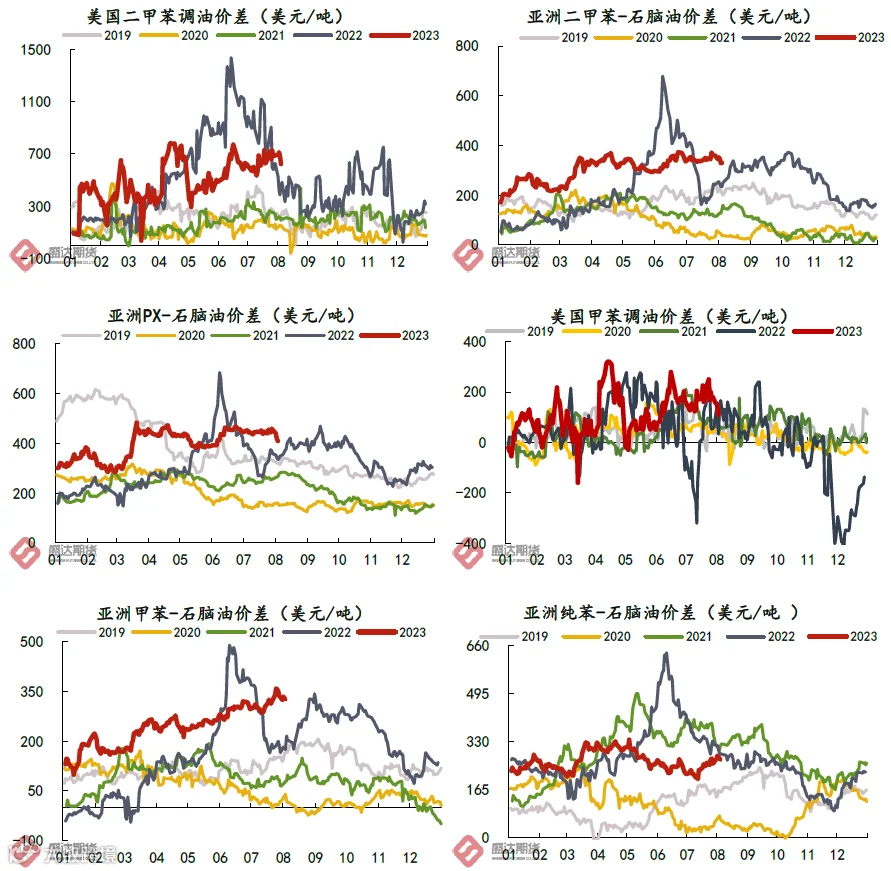

上周随着美国汽油利润的走弱,亚美芳烃产品二甲苯及PX、甲苯和纯苯因调油带来的高估值也开始回归。但仍处于季节性高位水平,8月中上旬或有反复,中下旬估值大幅回归概率大。

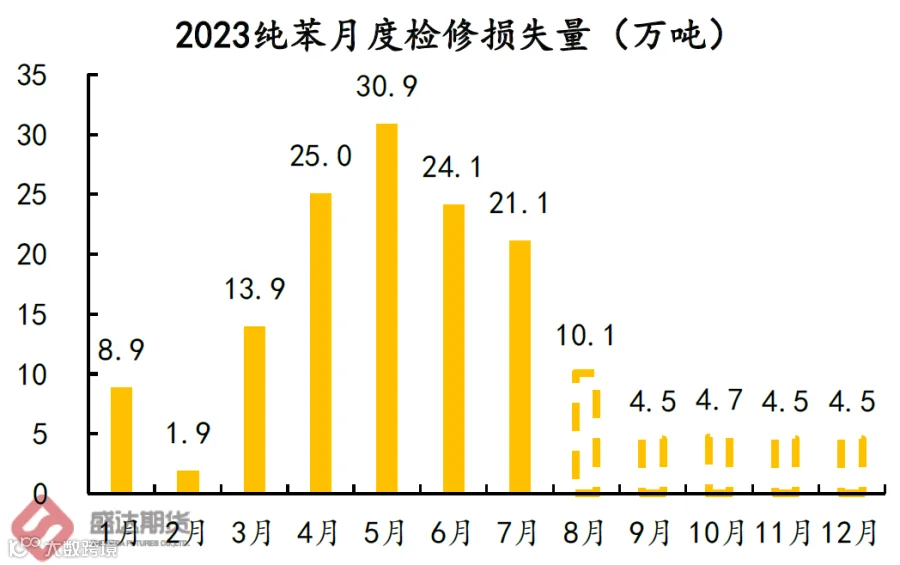

一方面,从当前已公布检修来看,后续检修偏少,供应增加是大概率事件。

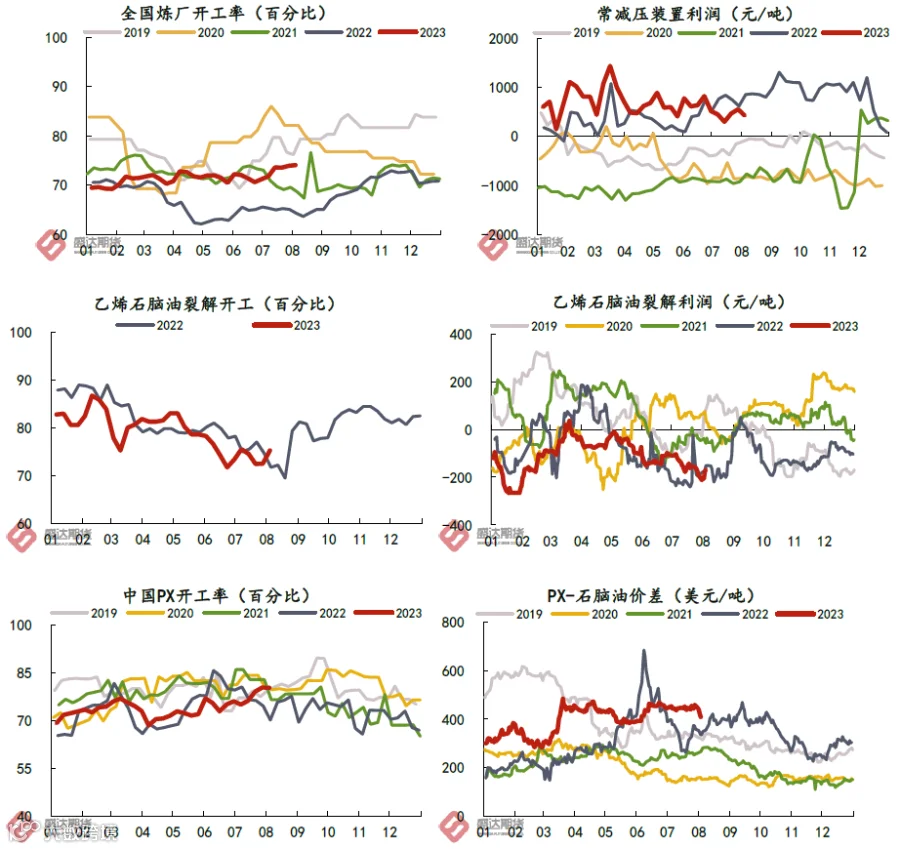

另一方面,纯苯是催化重整、乙烯裂解和甲苯歧化装置的副产品,因此采用常减压、乙烯和PX开工加权与纯苯历史开工拟合,其相似度较高。因此我们可以通过推断以上三者的开工变化,进而推测纯苯供应情况。

i.炼厂检修季即将结束,常减压装置开工大概率提升。

ii.乙烯裂解开工处于季节性低位,近期随着利润的回升已有提升态势,后续继续增加预期强烈。

iii.PX近期利润高,企业开工提升积极性高,后续随着下游PTA开工的季节性提升,将促使PX开工率提升至更高水平。

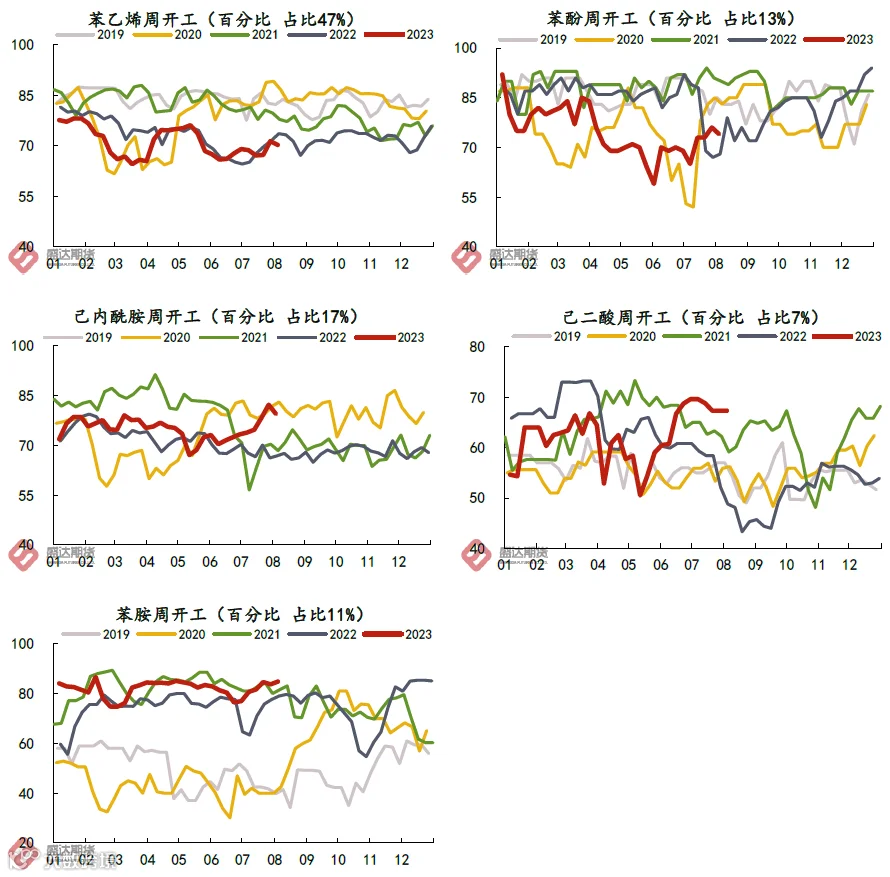

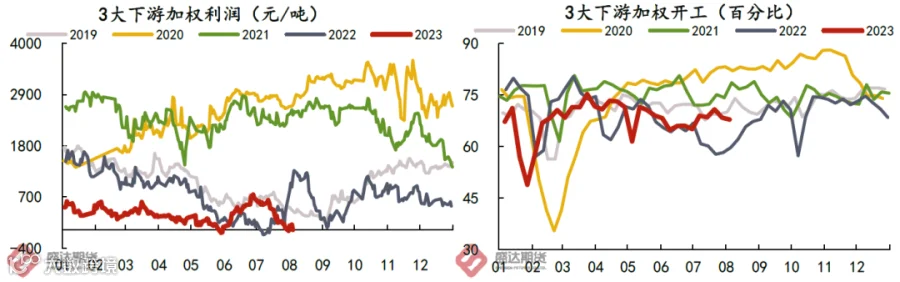

苯乙烯和苯酚当前开工率处于季节性低位,提升空间较大。其余三个下游开工率处于季节性高位水平,继续向上空间不大,为纯苯需求端提供的增量有限。

苯乙烯开工提升10%,纯苯总需求提升5%;苯酚开工提升10%,纯苯总需求提升1.4%。

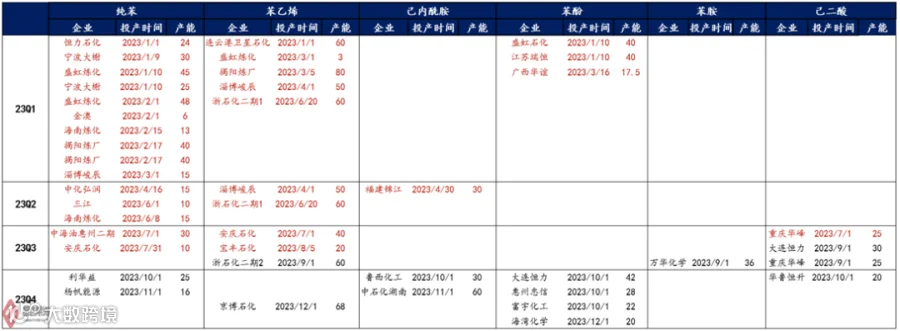

纯苯无新增投产,下游8月仅20万吨苯乙烯新装置投产,9月下游新增投产较多,主要是苯乙烯、苯胺和己二酸装置,共折合纯苯消耗量约117万吨左右。但下游具体投产时间仍有待考量。

二、

苯乙烯供需分析

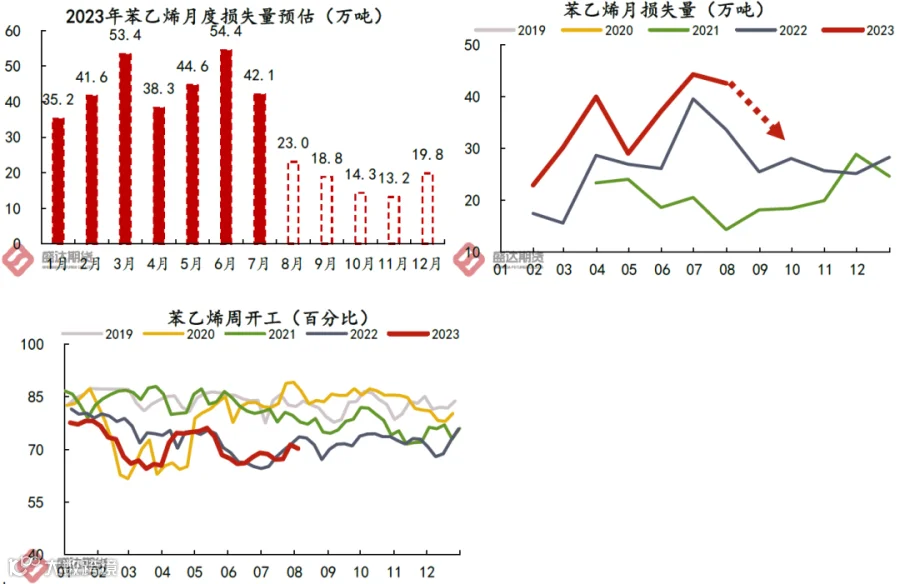

1、苯乙烯供需7月底开始环比走弱明显

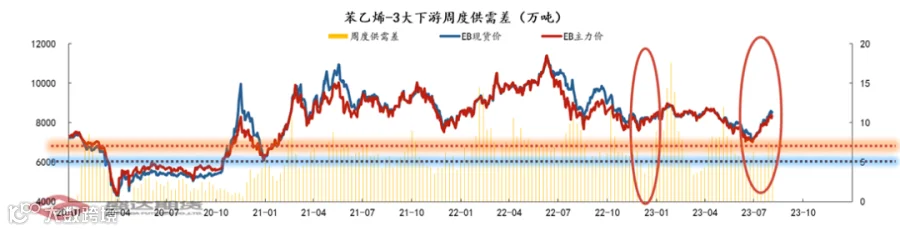

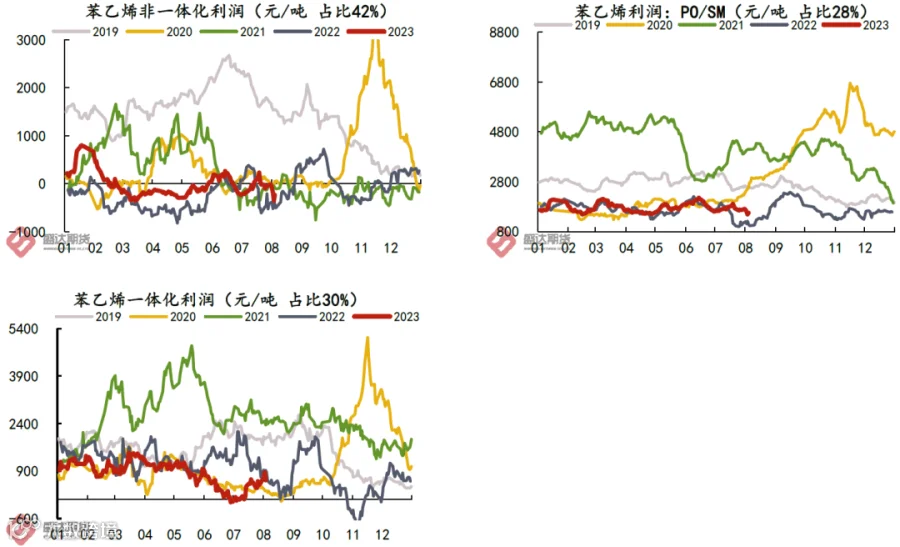

在暂不考虑成本因素情况下,对苯乙烯自身供需情况判断。笔者采用苯乙烯周产量与3大下游周度消耗苯乙烯量之差,来衡量国内苯乙烯供需周度供需平衡变化。从近两年供需差规律总结如下:

★ 周度供需差≤5万,且持续2-3周以上,即为供需偏紧,易引发阶段性上涨行情

★ 周度供需差≥7万,且持续2-3周以上,即为供需相对宽松,易引发阶段性下跌行情

7月底至8月初近两周周度供需差分别为7.46万吨和7.24万吨,供增需减,供需格局逐渐走向宽松。

8月中上成本偏强格局下,下游利润被侵蚀严重,淡季开工或仍偏低。下游加权开工率或在8月下旬伴随着旺季即将到来,以及成本让利的情况下抬升。但当前下游总体库存偏低,需关注后续国内政策刺激的投机备货带来需求的超预期向好。

8月苯乙烯新增1套20万吨装置,无下游配套新投。

9月苯乙烯新投1套60万吨,三大下游新投折合苯乙烯消耗87.4万吨。

综上所述,8-9月纯苯及苯乙烯产业链交易重心在纯苯端,纯苯端目前的超高估值,包含调油逻辑带来的溢价和自身供需偏强给予的高利润两个部分。后续调油逻辑大概率会在8月中下旬走弱,因此高估值中基于调油逻辑的部分大概率回归,后续再继续关注纯苯自身供需的动态变化情况判断行情。但需关注原油持续走强、装置意外检修及需求超预期的风险。