【行情回顾】三月中旬钢价见顶,开启长达一个半月的跌价,五月底钢价跌至3400元/吨,后续市场情绪好转,钢价企稳反弹。七八月高温多雨,户外施工季节性减弱,是传统建材需求淡季,钢价受基本面影响减弱,宏观交易权重增加。市场在宏观利好与需求疲软之间博弈,螺纹主力在3650-3800元/吨之间区间震荡。

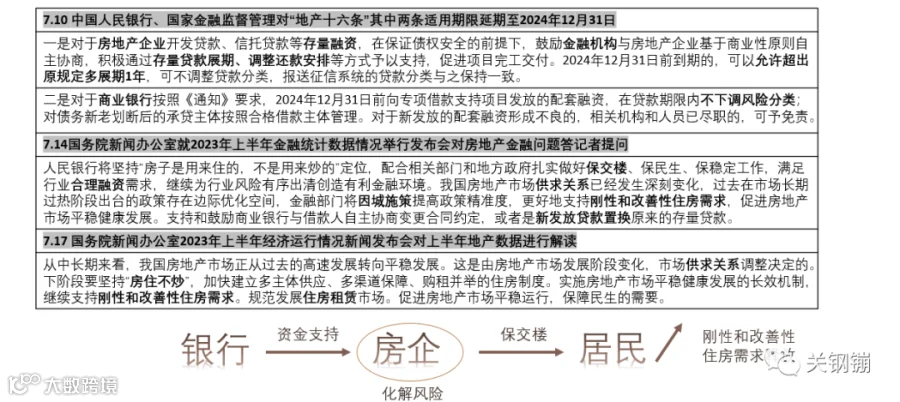

地产政策会对市场情绪产生积极影响,利多螺纹盘面。近期地产发言围绕“保交楼”、化解市场风险、支持刚性及改善性住房需求,”地产十六条“其中两条期限延长至24年底,进一步解决金融机构不敢贷、不愿贷的情况。国新办发言诸多围绕“房住不炒”、“因城施策”、支持“刚性和改善性住房需求”。

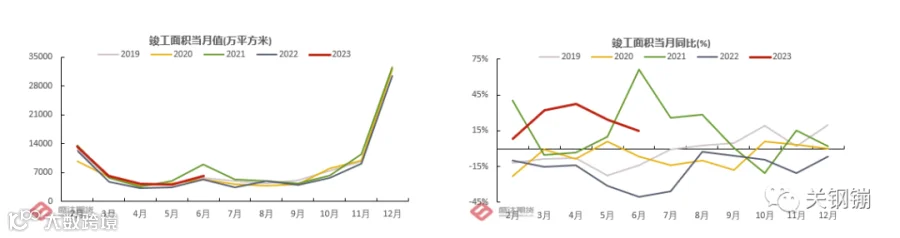

与“保交楼”最相关的竣工数据表现较好。竣工面积当月值维持较高数值,且同比为正。但是除了竣工之外的其他地产数据,表现一般。从“投资—拿地—新开工—施工—预售—竣工”的地产链条看,前期各项指标环比改善,但同比仍处于低位,对螺纹实际用钢拉动有限。

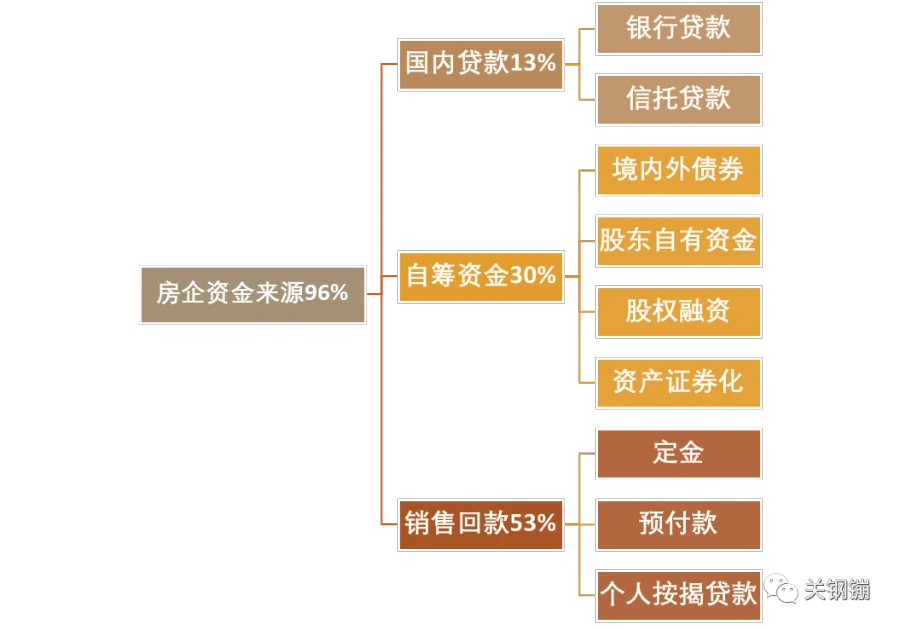

房地产开发投资累计同比-7.9%,当月同比-20.6%,其中占比最大的销售回款改善有限。

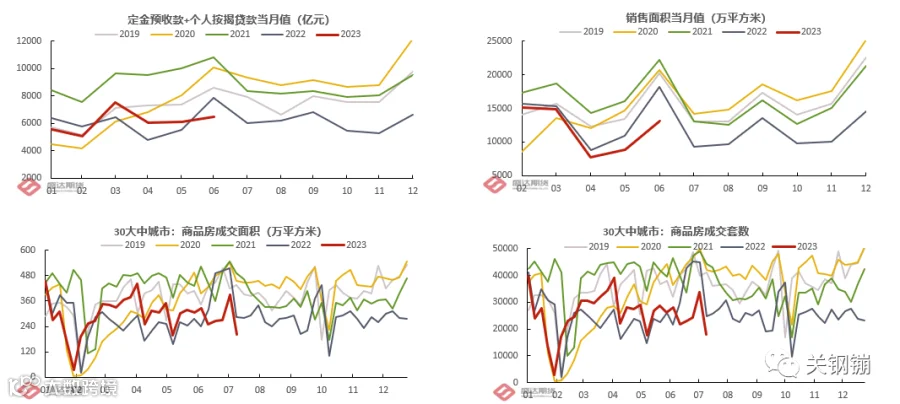

一般六月、十二月房企为完成销售目标,会通过多种营销方式冲销量,带动销售回款回升。今年六月份销售回款环比五月改善有限,且从历年当月值来看,处于低位。销售面积累计同比下降5.3%,当月同比下降28.1%。30大中城市周度数据同样不容乐观。

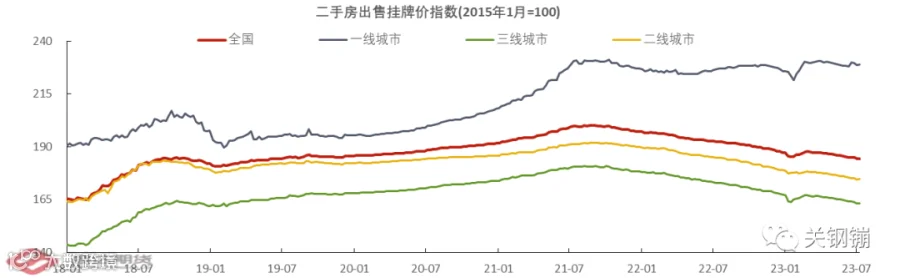

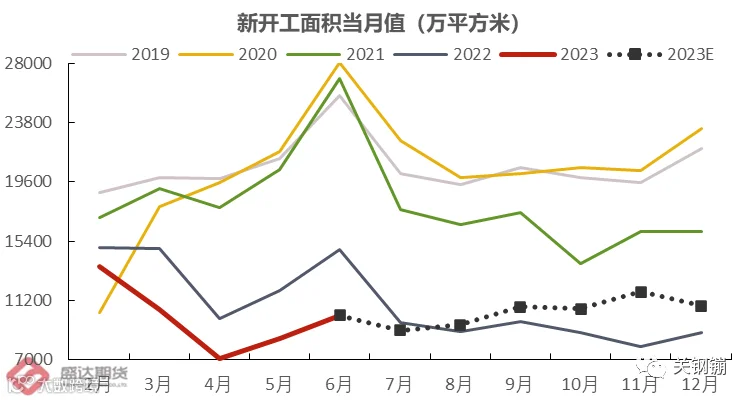

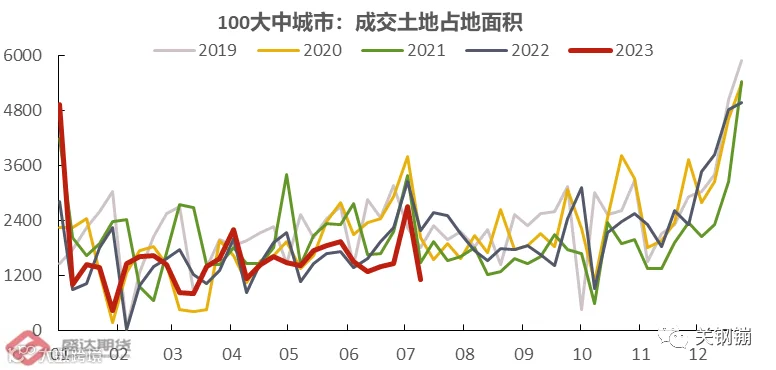

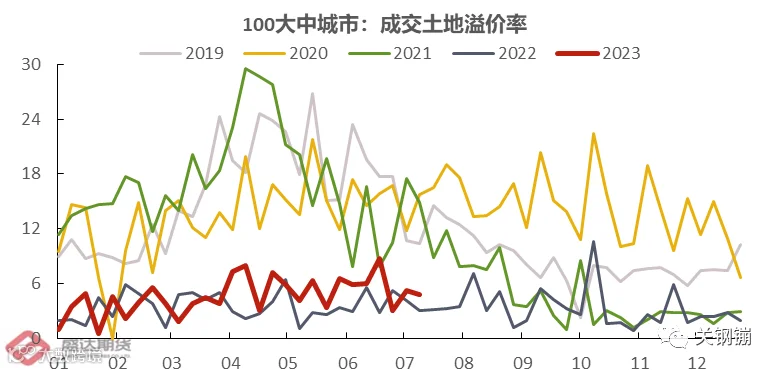

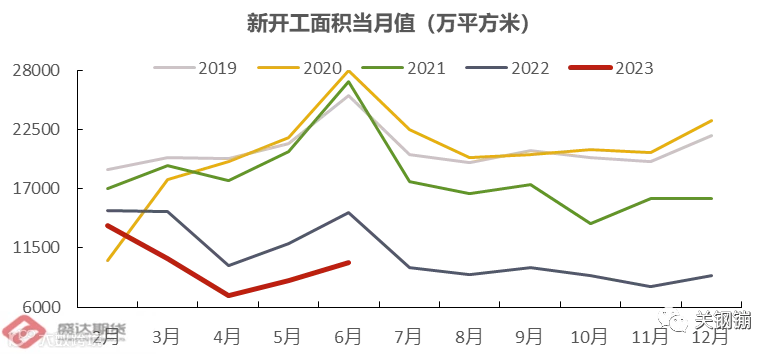

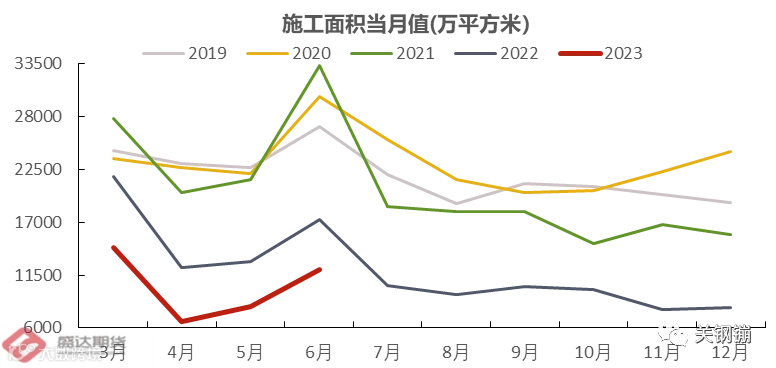

除一线城市外,二手房挂牌价仍然处于下行趋势,房企拿地面积及成交土地溢价率仍然处于低位。新开工、施工面积当月同比下滑31%、30%,累计同比分别下滑24%、6.75%。

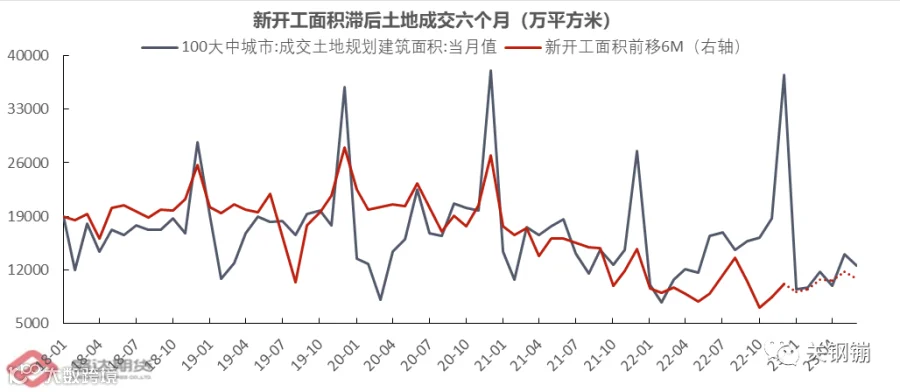

百城成交土地规划建筑面积提前新开工六个月,从拿地到新开工窗口期为半年。从2022年开始,两者数据出现较大的空隙,今年下半年新开工可能有部分拿地超过半年未开工的项目。

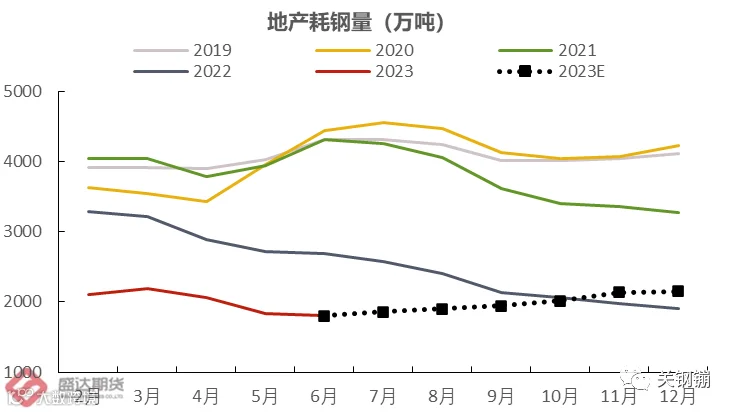

房地产施工中螺纹钢的使用可分为地下和地上工程两部分。新开工前3 个月,建设地基用钢需求集中,螺纹钢消耗约占整个施工的 35%,使用统计局公布的每月新开工面积往前倒推3个月(包含当月),得到地下施工的面积。地上部分耗钢速度降低,在新开工后4个月-12 个月期间,螺纹消耗量保持稳定逐月增加,前12个月消耗的螺纹钢总占比可达整个房屋建设的98%。两者单位耗钢量不同,参考各大房企的住宅类产品限额设计指标强制标准,假设房地产地下、地上施工消耗螺纹量分别为150kg/㎡、50kg/㎡。

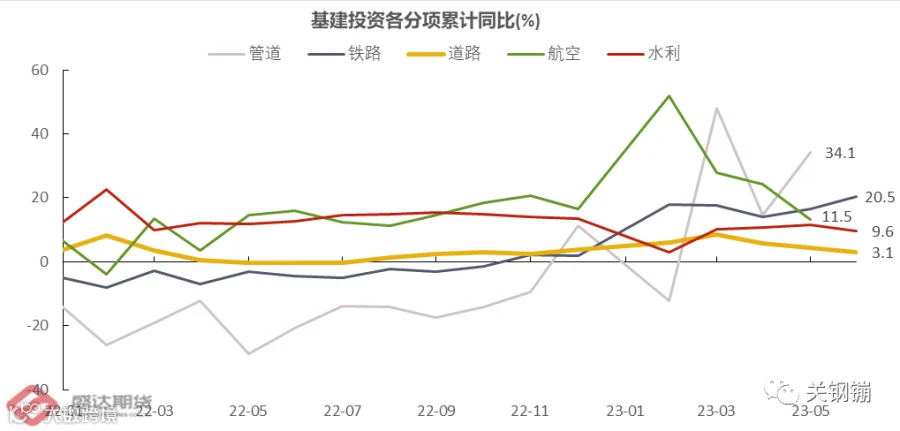

地产投资累计同比为-7.9%,其余两项投资完成额累计同比维持正增长。基建投资增长10.7%,制造业投资增长6%,两者环比均持平。

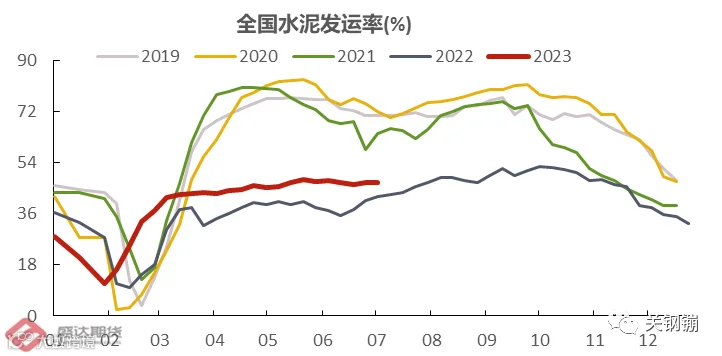

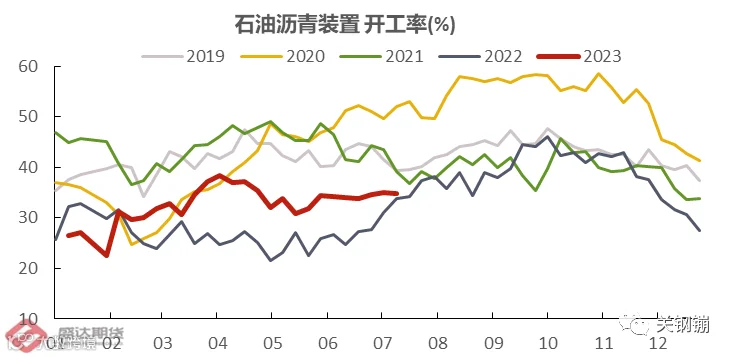

根据中国冶金工业协会测算,基建相关的钢材需求主要包括交通工程和能源工程两大领域。交通工程占基建类钢材消费的32%,分为铁路建设、公路建设、桥梁建设以及其他轨道交通,能源方面约占17%,主要涉及到水利工程、油气长距离输送管道。其中投资最多、耗钢需求最大的道路运输投资累计同比增长3.1%,明显弱于其他方面。从水泥发运、石油沥青装置开工率看出,道路施工进程较缓。

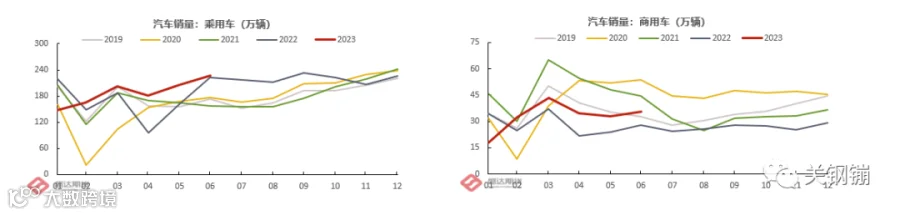

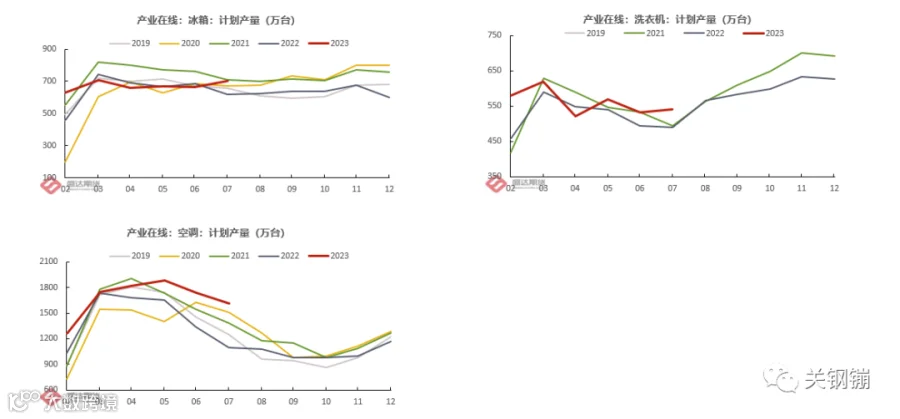

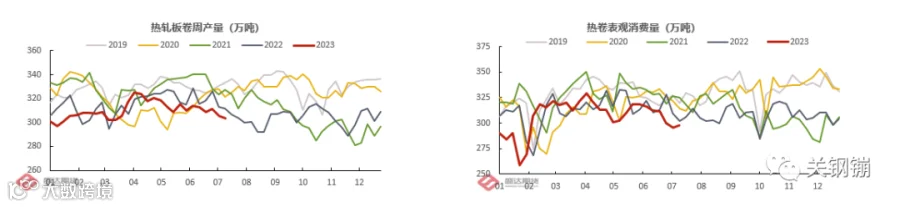

乘用车销量高位,商用车同比好转;白色家电计划产量高位,热卷需求较好。

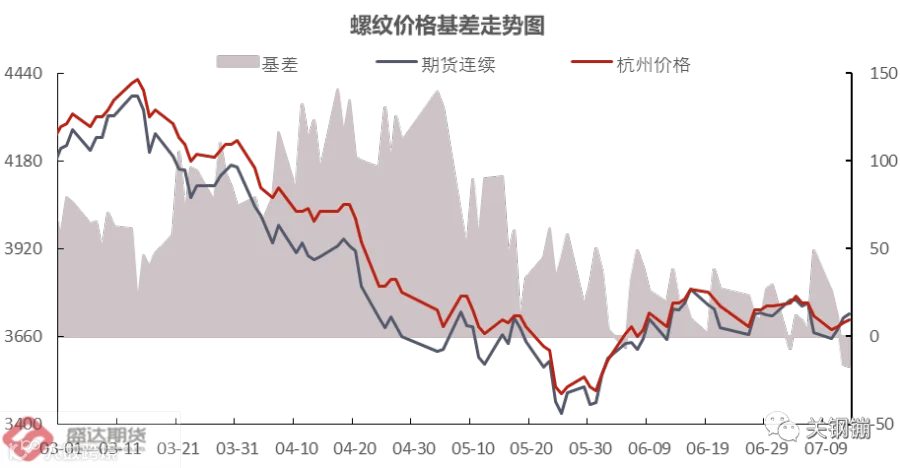

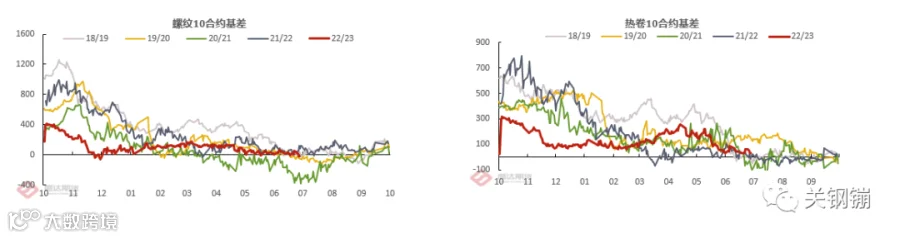

现货需求较差,基差持续低位,螺纹现货跟随盘面波动;热卷基差从五月份开始持续走缩,国内现货需求下降,热卷靠出口订单支撑。近期盘面区间震荡,终端采购谨慎,基差低位震荡。盘面上涨过快时基差收缩,期现商正套需求出现,现货投机性增加,基差走扩后平仓,现货跌价压力较大。

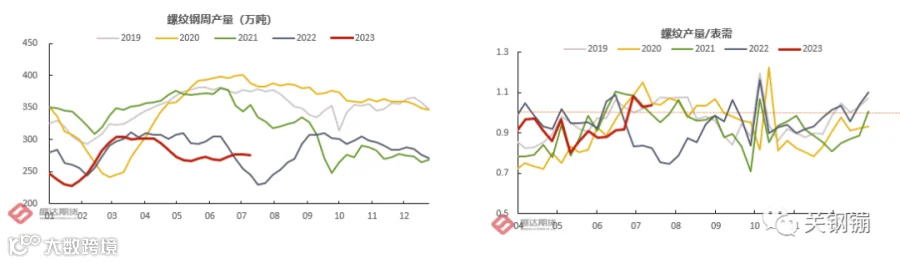

由于钢厂利润较低,且钢厂经过去年和今年春天的大跌之后,对后市行情看法谨慎,地产用钢需求疲软,钢厂螺纹产量维持低位。螺纹产量/表需比值代表库存变动斜率。比值大于1,说明产量大于需求,库存增加,而比值位于1以下,说明产量低于需求,库存下降。

从六月份以来,螺纹产量/需求比值逐渐抬升至季节性高位,虽然目前螺纹库存、产量均处于季节性低位,但地产下行、基建资金紧张叠加高温多雨,需求疲软,螺纹基本面矛盾会渐渐累积,若后续铁水产量下降,成本下移,自身偏弱的需求无力支撑盘面,警惕钢价在八九月下跌。

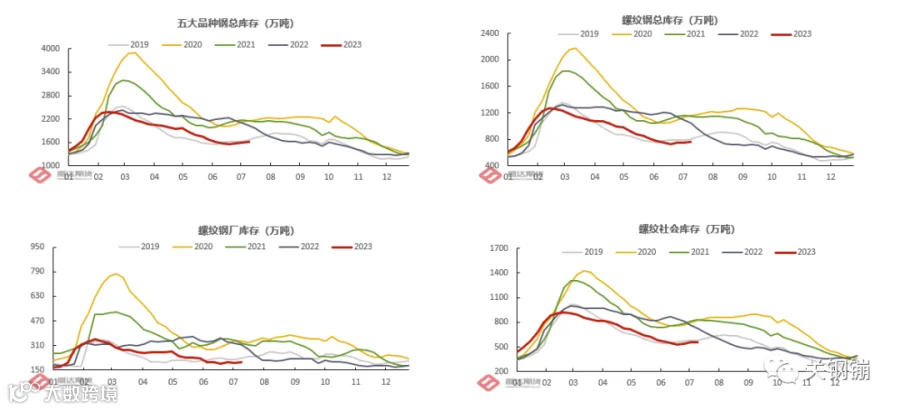

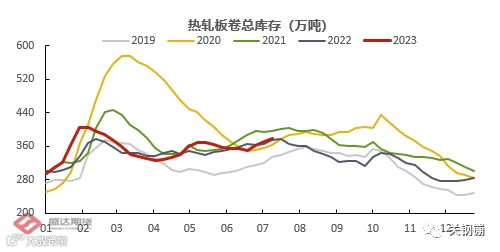

五大材总库存低位,螺纹厂库、社库小幅累积。热卷产量近期持续下降,小样本热卷表需处于季节性低位,但大样本热卷表需相对较好。总库存处于季节性偏高位置且淡季持续累库,华南、西南社库较高,盘面影响终端情绪及实际成交。

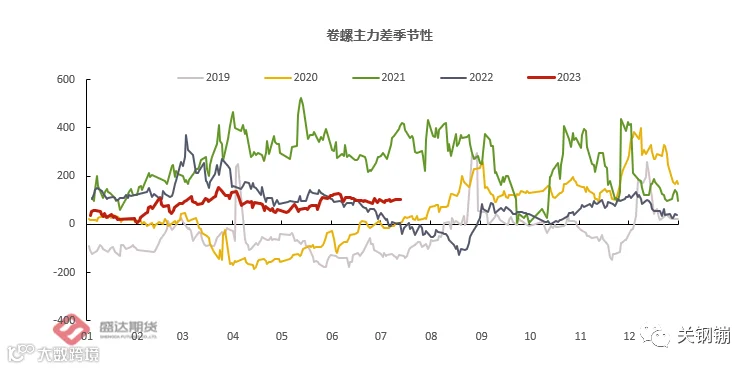

卷螺差窄幅震荡,地产刺激政策对螺纹拉升更明显,钢材出口高位对热卷拉动更强。目前螺纹库存好于热卷,但河北多地环保限产对热卷影响更大。短期卷螺差影响因素较多,关注制造业夏季停产及政治局会议地产政策的落地。

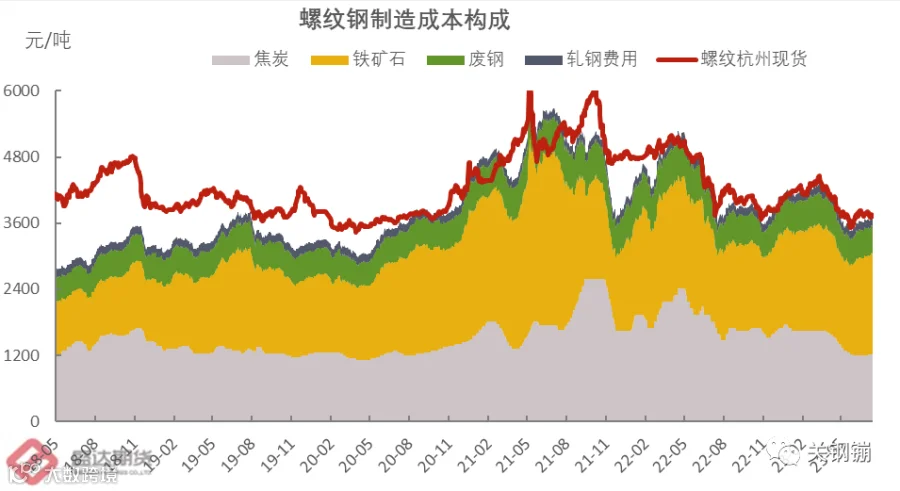

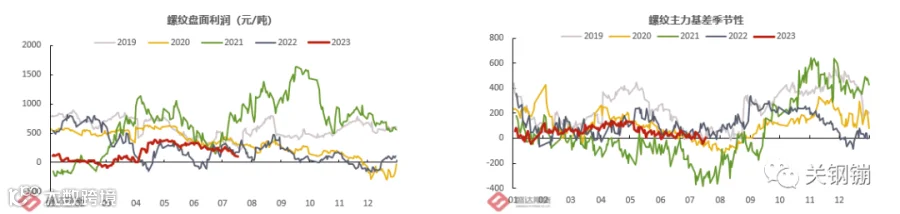

焦炭、铁矿各占成本33%、49%。双焦三月份以来跌幅较大,螺焦比走扩。近期由于焦煤资源紧张、现货坚挺,焦化利润被压缩,两轮提涨落地后,钢厂利润再次被挤压,螺焦比回落。而螺矿比从五月开始持续下行至季节性低位,铁矿偏高估。

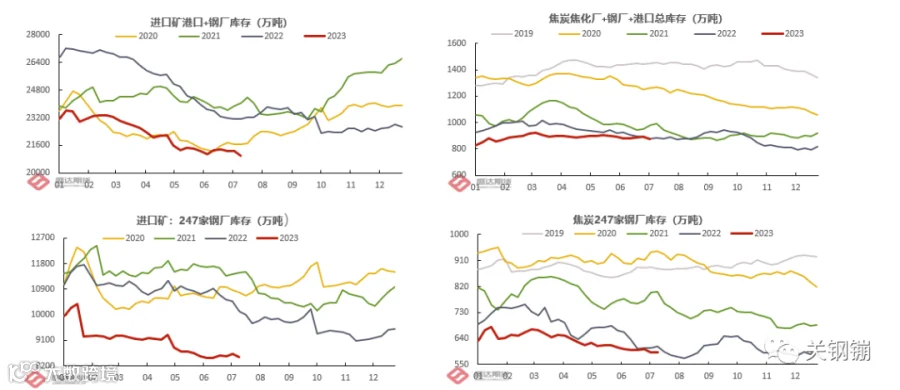

铁矿进口矿+钢厂总库存处于季节性低位,且环比下降。焦炭焦化厂+钢厂+港口库存低位运行,本周环比下降。钢厂原料库存均保持低位。一方面原料低库存是钢厂增加现金流、减少库存积压的策略,另一方面体现钢厂看空未来原料趋势。

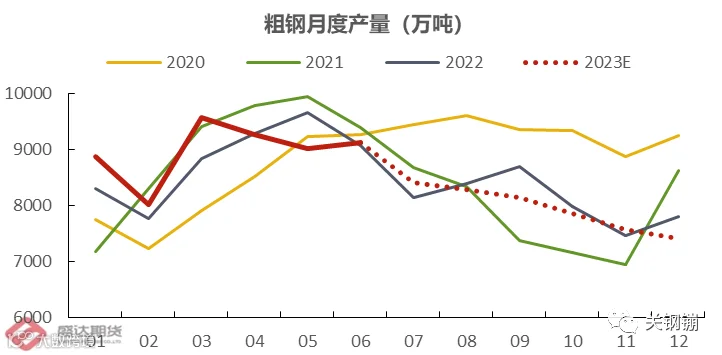

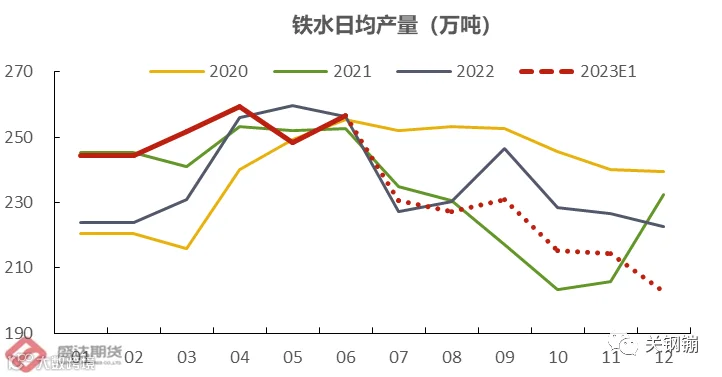

1-6月份粗钢产量53564万吨,累计同比增加1.3%;铁水产量45156万吨,累计同比增长2.7%,铁水增幅大于粗钢的原因,是废钢添加量较低。废钢社库持续下滑,性价比低于铁水,预计后续添废比仍维持低位。根据粗钢全年平控的总量,推测下半年月度粗钢产量及铁水日均产量。铁水下滑将利空铁矿,成本下移钢价下跌风险增加。

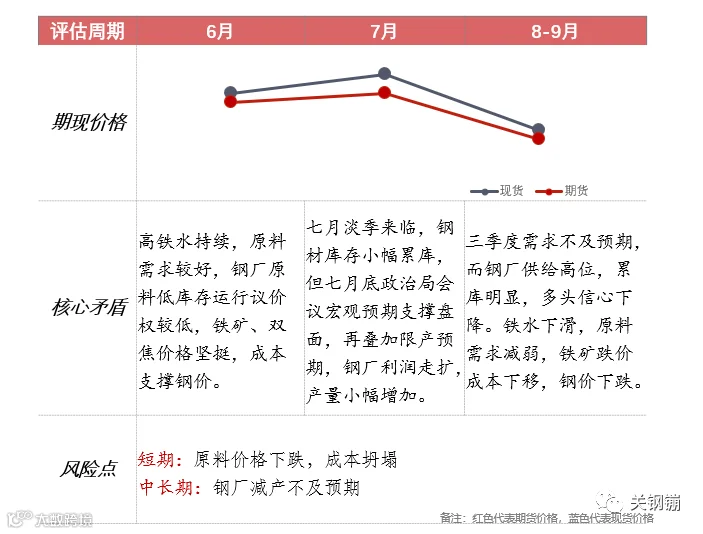

七月钢价易涨难跌,淡季基本面矛盾逐渐积累,警惕三季度钢价下跌

1、盘面利润从七月初开始快速下行,粗钢平控条件下,下半年铁水下滑预期将利空原料。铁矿、焦炭目前基本面较好,但随着前期澳巴发运到港,铁矿石库存将从底部企稳回升,带动盘面利润走强。

2、螺纹基差处于季节性低位,现货库存较低,贸易商挺价意愿强,而淡季需求疲软,盘面涨势放缓,基差有望走扩。

本文章不构成任何形式的投资建议,期货有风险,投资需谨慎。