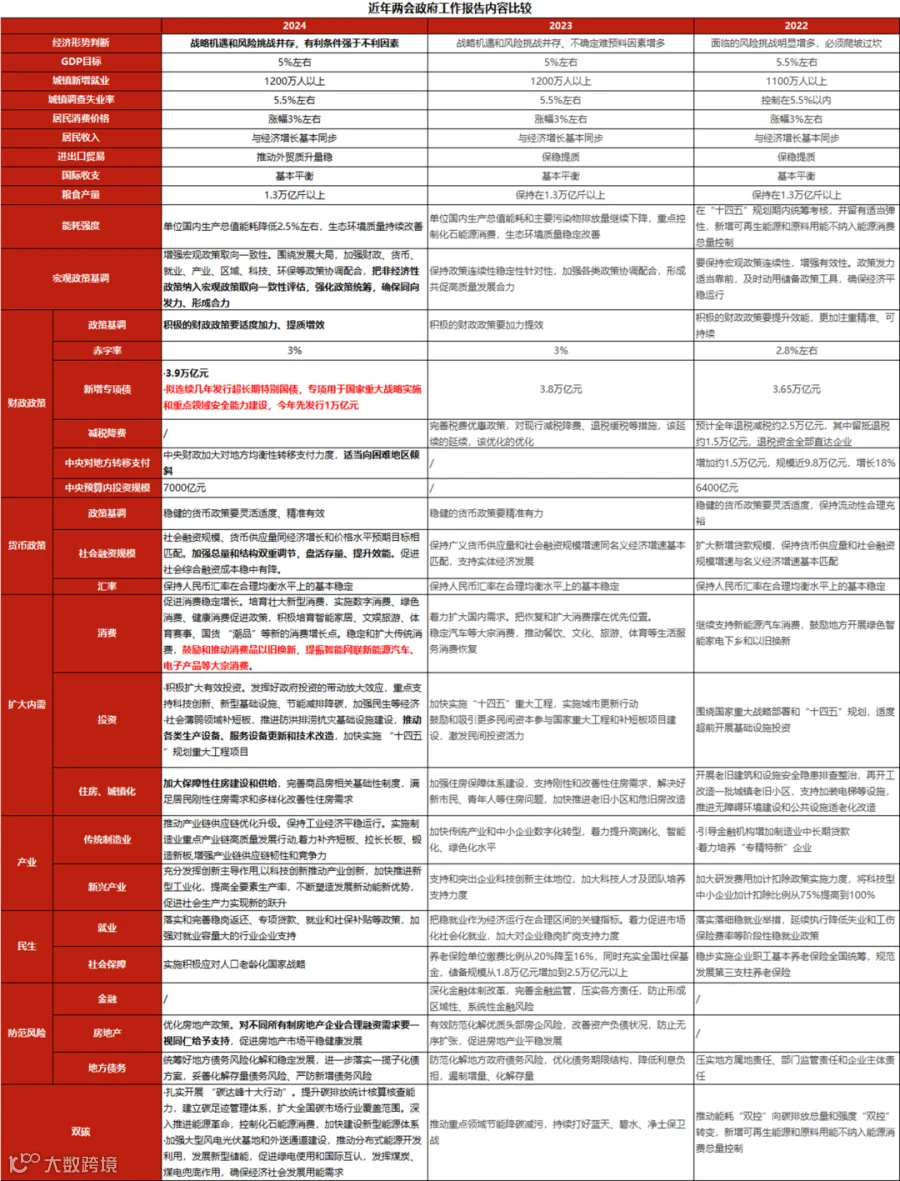

3月5日,十四届全国人大二次会议开幕。历年政府工作报告要点内容比较如下:

今年5%的GDP增长目标符合预期,但在去年基数抬升的情形下略有挑战。报告中提出今年GDP目标在“5%左右”,与2023年报告中保持一致。2023年实际GDP在低基数效应下终完成5.2%的增长,铸造了相对正常化的基数水平。因而今年5%的增速目标相对去年更具有挑战性。从复合增速的视角观测,2023年实际GDP两年复合增速约为4%,而若今年实际GDP增速达成5%,其两年复合增速应达5.1%。当前外部环境仍面临诸多不确定性,出口改善的预期时点正跟随降息预期后移,此时5%的GDP增速目标或许包含了内需恢复的潜在目标。而为有效刺激内需,考虑到目前针对地产行业的政策调整较为谨慎,今年财政及货币政策有望对制造业、基建投资及消费进一步形成提振作用。

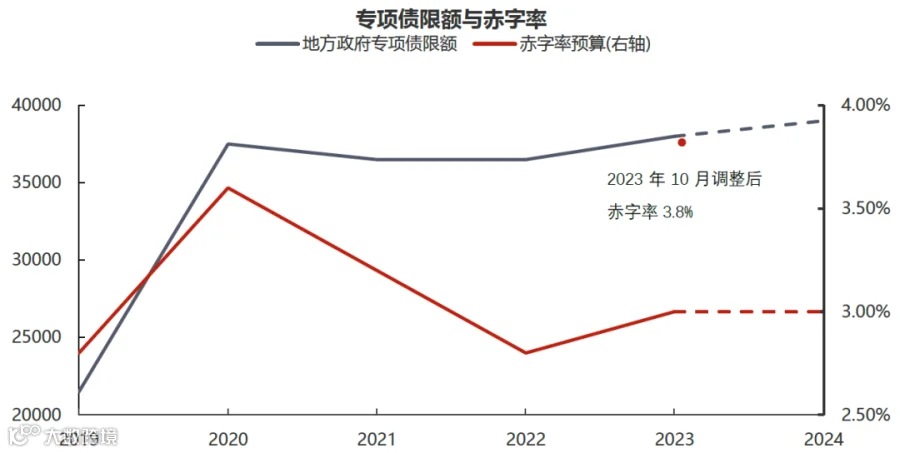

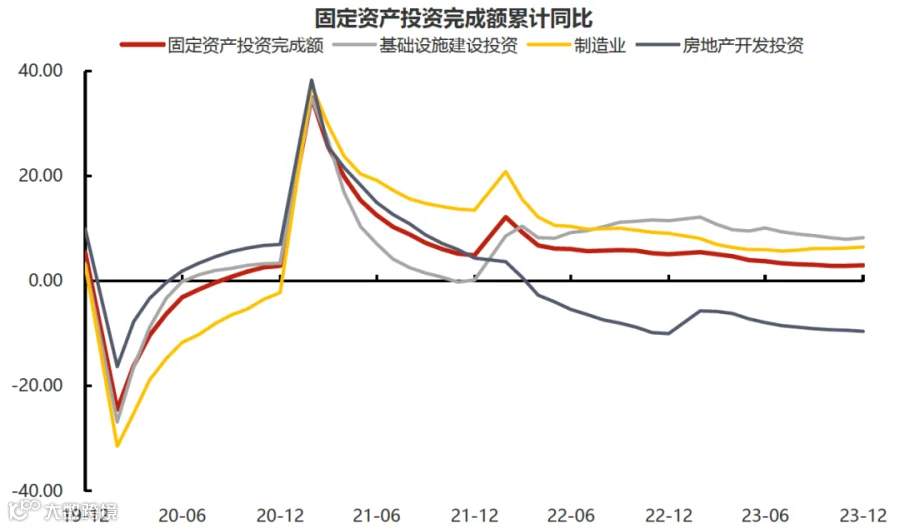

地产行业政策仍以稳为主,重风险防范。自去年年中政治局会议以来各地针对商品房限购限贷政策均有不同程度的放松,但从销售及新开工表现上观测似乎成效并不显著。我们认为,此前房地产政策之所以循序渐进而非大力刺激,主要为“稳增长”考量。近年我国房地产市场供需格局发生重大变化,商品房进入存量市场,经济增长需另寻动能。在此前提下,报告指出,需“加快构建房地产发展新模式,加大保障性住房建设和供给,完善商品房相关基础性制度,满足居民刚性住房需求和多样化改善性住房需求”。近期,杭州等地已逐步开展配售型保障性住房项目建设。其体量以及对于传统商品房市场需求的抽离效用仍有待观测。而对于房企,报告指出“对不同所有制房地产企业合理融资需求要一视同仁给予支持,促进房地产市场平稳健康发展”。截止2月下旬,已有多个省市提出可以予以融资支持的房地产项目“白名单”,涉及近5400个项目,并已审批贷款1200余亿元。后续部分出险房企及其开发项目或能获得更多资金支持,以确保已售、已开工项目的开发建设及竣工。

整体而言,2024年政府工作报告中所给出的各项目标基本符合预期的同时,亦有“超长期特别国债”与 “消费品以旧换新”等新提法,为今年财政政策与经济增长带来想象空间。对于国内经济而言,今年仍是“战略机遇和风险挑战并存”的一年。外部经济环境、地缘政治的不确定性以及内部经济结构面临转型,使得当下政策指导性及其节奏尤为重要。后续仍需关注财政资金投放、货币活化效用以及海外央行降息节奏。

数据来源:中国政府网、Wind、盛达期货研究院