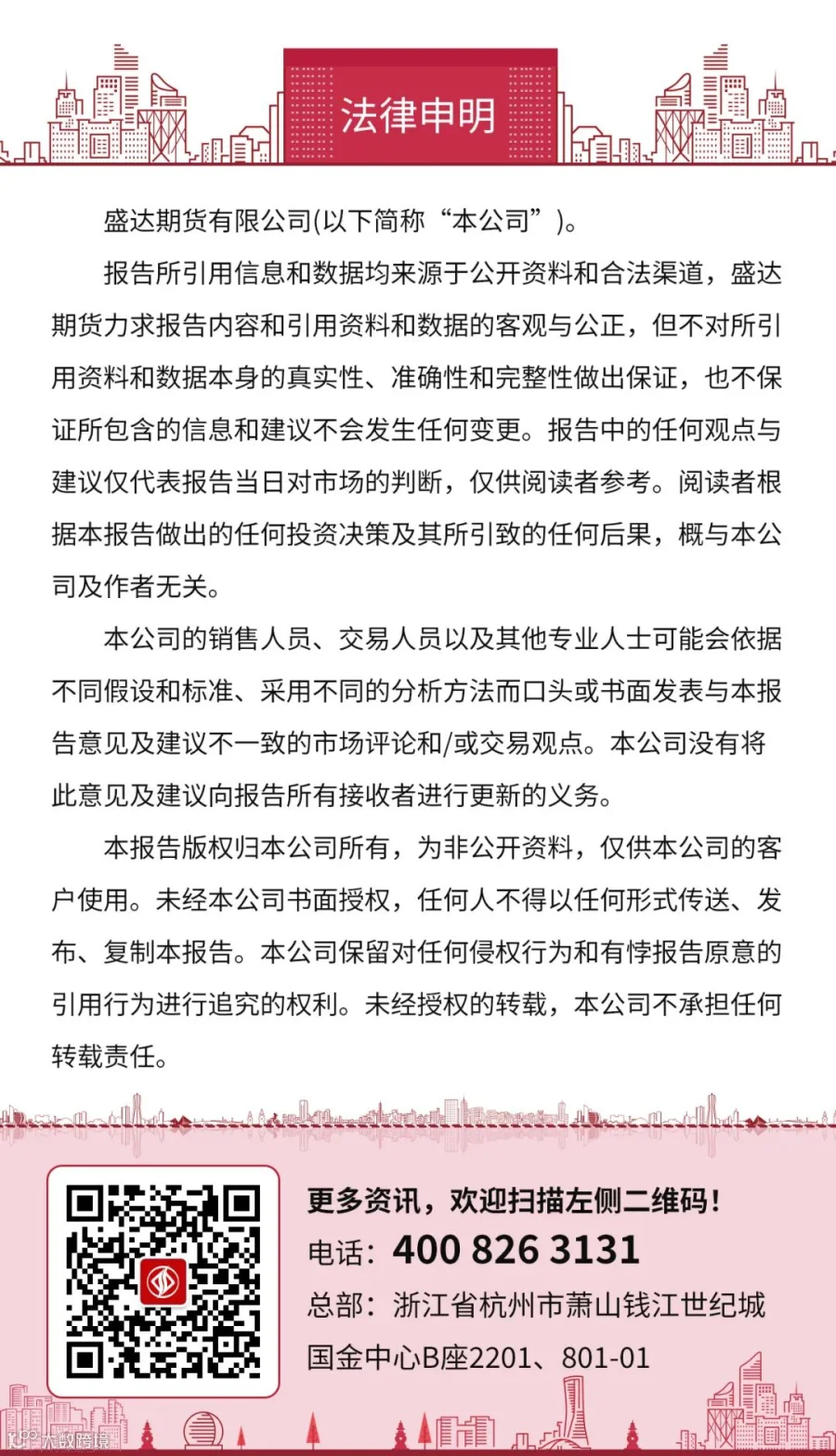

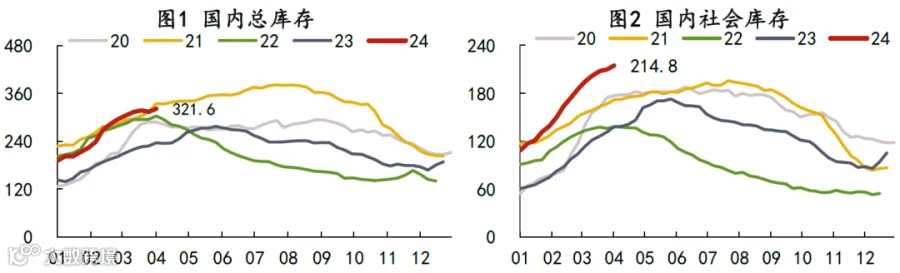

【摘要】

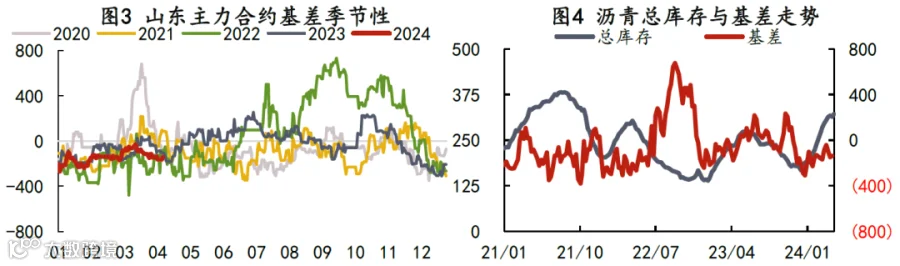

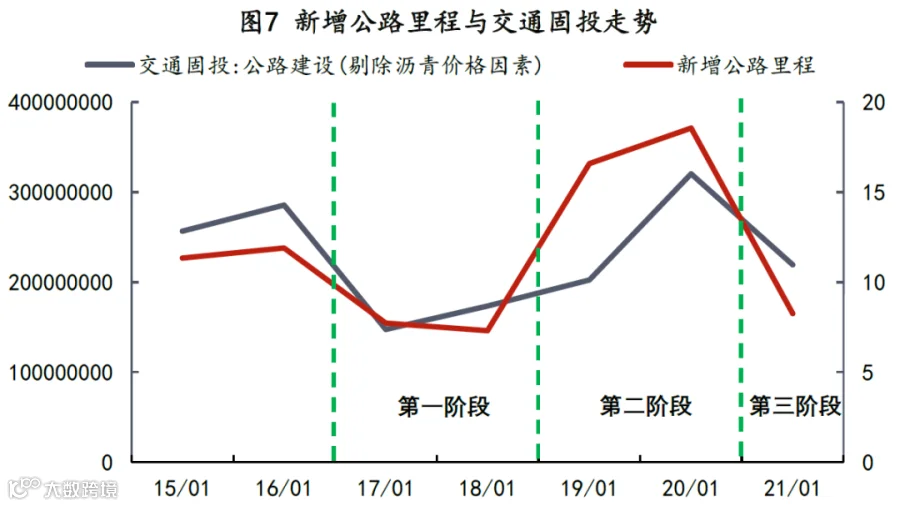

沥青作为高等道路修建的关键材料,需求中接近80%用于道路建设,接近20%用于防水,笔者以每年新增公路里程与沥青每年总消费量做对照:如图5所示,趋势上来看较为相似,呈现一定相关性,但2017-2018年有所背离,以下分四个阶段分析道路与防水消费对于沥青总消费的影响。

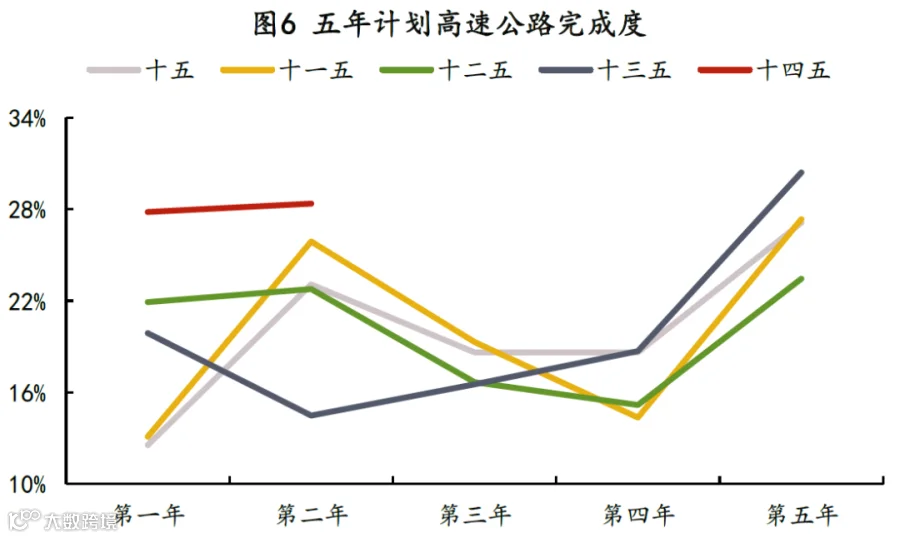

为了探究2017-2018年新增公路里程与沥青总消费劈叉的原因,笔者查找了统计局官方“五年计划”相关数据,2001年至今,五年规划中高速公路里程完成度占比均值在20.7%,年最低完成度12.6%,最高完成度30.4%,且具有较为明显的季节性,通常第五年完成度较高。2017-2018年为十三五规划的第二、第三年,两年加总仅完成了30%,高速公路完成度处于季节性低位。道路消费上,由于高速公路用沥青料较多,新增高速公路里程一定程度上可以代表沥青道路需求走势,故第一阶段道路需求偏弱。

影响道路消费最重要的两个要素,一是高速路需求情况(高速公路沥青用量最大),二是资金下发情况。第一阶段道路消费的萎缩在资金上亦有所体现,在经过对交通资产固定投资中公路建设一项的处理后(剔除了沥青价格波动因素),得出结论:新增公路里程与剔除沥青价格因素后的交通固投公路建设呈正相关关系,2017-2018年新增公路里程较少一部分原因为资金相对有限。

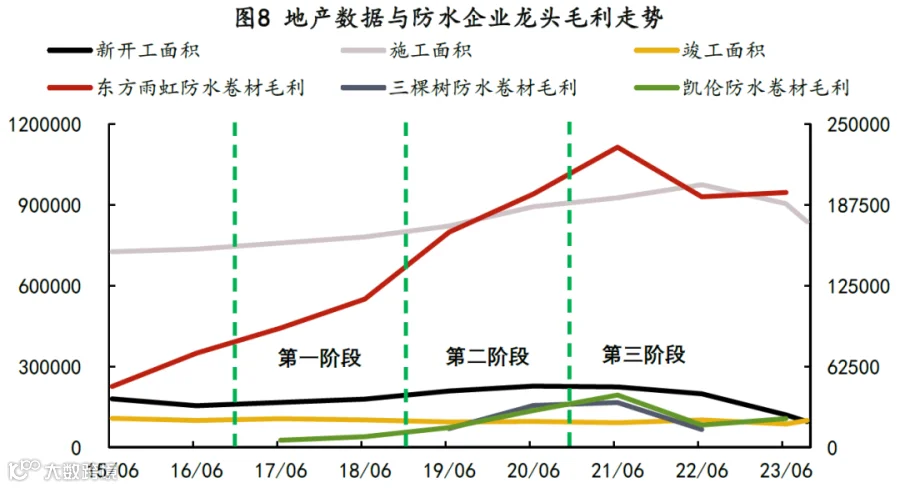

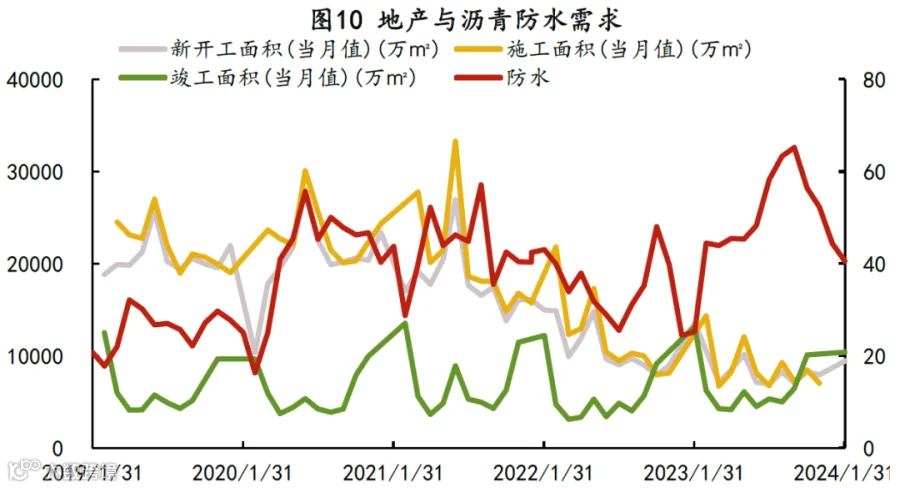

道路消费萎靡的情况下,笔者认为第一阶段沥青总消费的支撑来自于防水端,我们挑选了地产数据与防水上市企业龙头毛利润等公开数据进行交叉验证:

1、2016年前后地产迎来牛市,其中防水企业龙头东方雨虹防水卷材毛利上涨明显,而三棵树以及凯伦股份防水卷材利润抬升节点略微落后,但仍与房地产新开工面积、施工面积呈现正相关关系(企业防水卷材毛利峰值领先一年出现)。

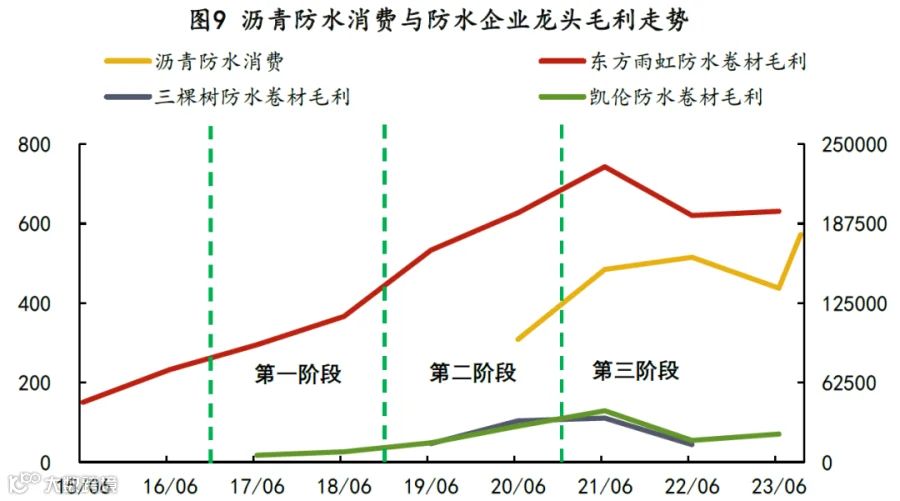

2、通过沥青防水消费与防水企业毛利对比,发现19-22年呈正相关关系(企业防水卷材毛利峰值领先一年出现),防水企业财报中防水卷材毛利一定程度上可以反应沥青防水需求的强弱。

3、通过对沥青防水消费与地产数据的对比,发现2023年以前两者相关性较强,近两年出现背离。

二、第二阶段(2019-2020年):道路需求强劲,防水需求上升期

三、第三阶段(2021-2022年):道路需求强劲,防水需求短期达峰

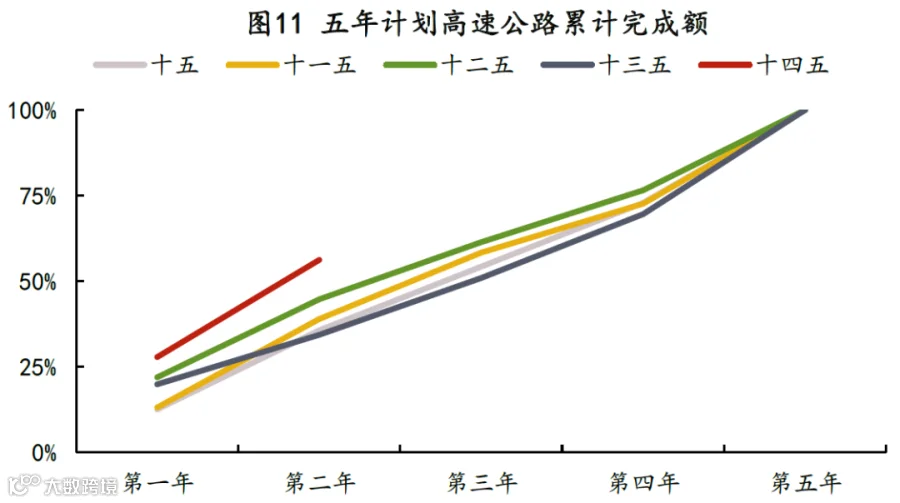

第三阶段为十四五规划的第一、第二年,如图6、图7所示,虽然政府对于公路建设类固定投资有所减少,新增公路里程下降,但沥青用量最大的高速路完成度较高,已经完成56.21%,远超季节性水平,所以沥青道路消费仍表现偏强。

四、第四阶段(2023-2025年):道路需求下滑明显,防水需求震荡偏弱

道路方向:目前来看,十四五规划中,2021年与2022年已经累计完成56.21%,2023年在市场普遍反馈需求较差的情况下即使给到15%(近20年最低值)的完成度,那么前三年已经完成高速规划的71.2%,还剩28.8%,2024年与2025年每年仅需完成14.4%即可。由此可见,接下来的两年中高速路修建施工压力较小,对沥青整体需求的支撑较弱。且近年来道路资金建设资金下发放缓,以建设完成重点项目为主,新增公路里程增速预计放缓。

防水方向:后市来看,若地产数据表现偏弱,仅靠翻新维护对于沥青防水需求的支撑十分有限,沥青防水需求或将失去继续增加的动力,大概率表现为区间震荡或偏弱。