报告摘要:

沥青、燃料油价格强弱复盘

1.1 时间趋势&品种强弱

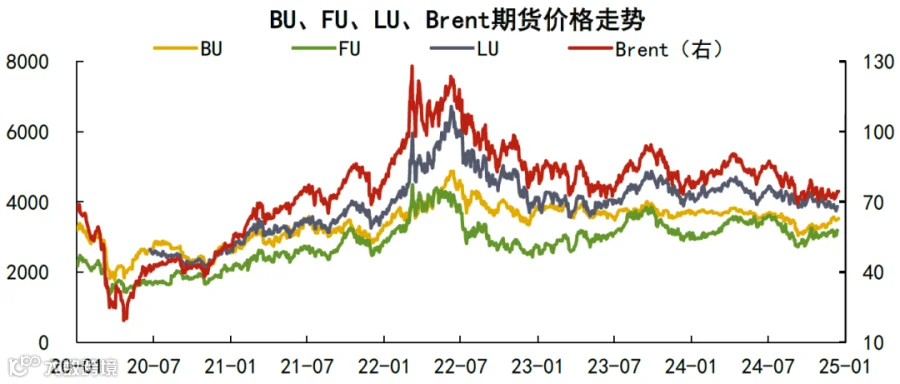

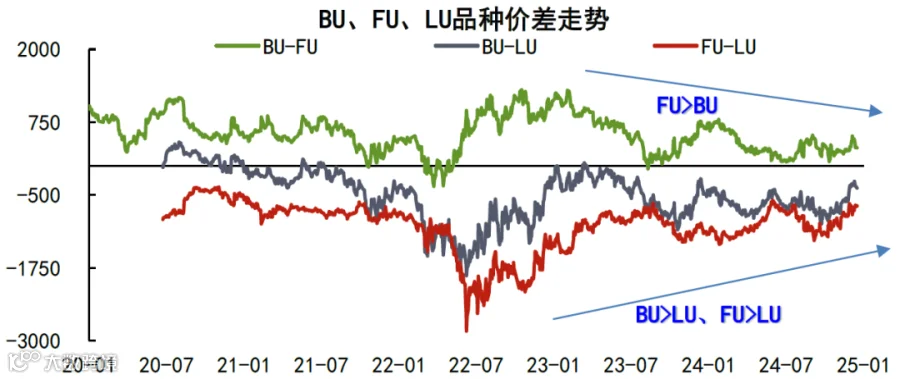

图表1显示:布油、高低硫及沥青近5年价格走势中,以2022年俄乌战争为分界线,整体呈现“上涨→下跌→震荡”的格局,其中近两年沥青价格走势较为平缓,燃料油以跟随油价波动为主。通过价差关系不难看出,自俄乌战争后,盘面主力合约价格表现整体呈现FU>BU>LU,目前已经收敛至战争前区间波动。

1.2 相关性分析

对于沥青、高低硫三个品种的价格价格波动情况,我们分别与汽柴油以及原油做了相关性分析,旨在得出三个品种定价的锚,对价格预测也有一定指引作用。

通过对数据的分析我们发现:

1、高硫燃料油与布油相关性更差,其中2022年数据影响了近三年样本,主要是由于俄乌战争后,2022年三四季度俄罗斯燃料油的主要目的地从欧洲变为亚洲,亚洲供应过剩,裂解价差下跌幅度较大所致。

2、低硫与布油、WTI、SC的相关性更强,基本高达90%以上,近年来有小幅下降。

3、沥青近年来与原油相关性维持在70%-80%之间。

1.2 涨跌幅分析

除此之外,我们三个品种年内的涨跌幅情况进行了同环比分析,旨在得出品种间的强弱以及与2023年的区别,发现其中核心矛盾点,分析图表及结论如下:

1、年内来看,2024上半年高低硫、沥青以跟随油价上涨为主,其中高硫涨幅最为明显,而下半年以跟随油价下跌为主,高硫沥青跌幅均较大;同比去年来看,2023年大体呈现先跌后涨,而2024年呈现先涨后跌,趋势皆以半年区间为分界线。

2、低硫:2024年下半年回吐上半年涨幅,相关性更为贴近柴油,定价参考10ppm柴油。

3、高硫:上半年随油价表现较为强势,下半年回落显著,基本面有明显分化。

沥青、燃料油市场核心矛盾

2.1 低硫燃料油定价基准

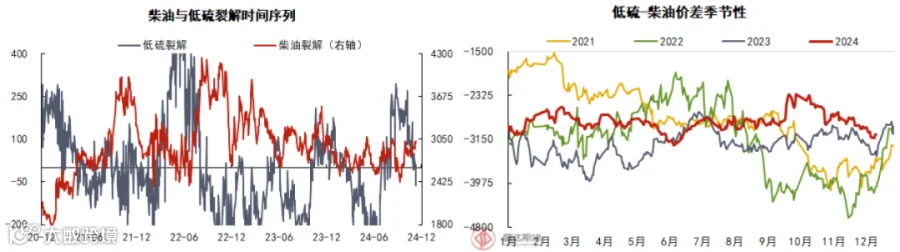

对于低硫燃料油来说,产业链决定了该品种定价的锚,参考图5、图6得出以下结论:

1、新加坡低硫定价基准参考10ppm柴油。

2、目前低硫燃料油主要有三种生产途径:一是使用低硫原油经过蒸馏工艺生产;二是使用低硫渣油和高硫重质燃油进行混兑、调合生产;三是通过渣油加工装置将高硫渣油中的硫含量降低用于生产船燃。

3、柴油裂解对于低硫有一定指引作用,年内低硫整体价格表现相较于柴油偏强。

2.2 高硫燃料油市场格局

而高硫市场更多的受到重油基本面的影响,其自身波动围绕重油基本面波动展开。

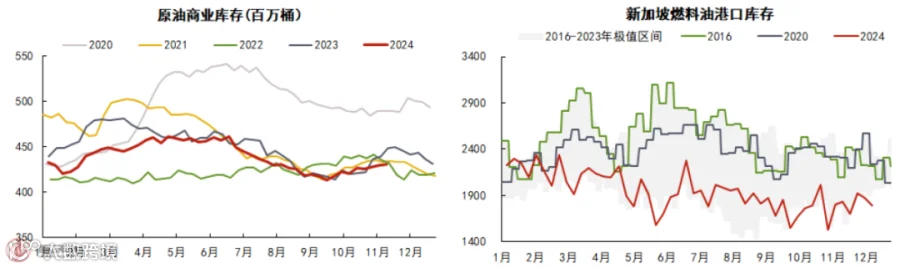

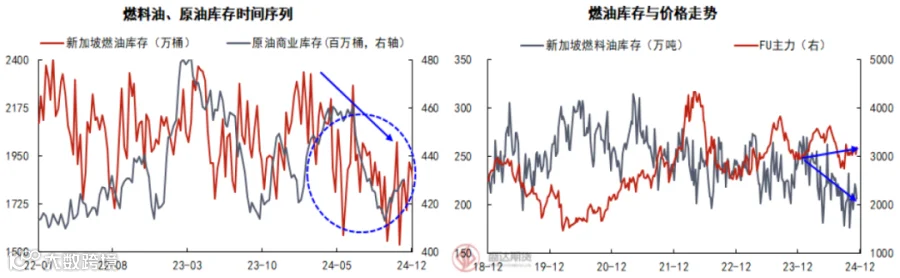

图表9:燃料油、原油库存时间序列、图表10:燃油库存与价格走势

图7、图8显示出原油商业库存以及新加坡燃料油港口库存在年内都处于下边际,市场重油存量相对减少,而高硫燃料油价格也随着库存下降表现较为坚挺,处于偏紧平衡的状态。

库存连续下降的原因,主要是由于以下两点:1. 地缘扰动下燃料油供应收缩;2. 利润收缩致国内开工受限,进料需求下降。

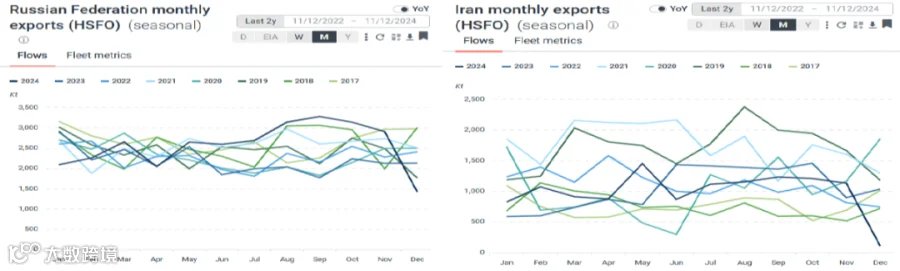

2024年全球燃料油供应处于中低位水平,主要是由于两大地缘事件影响:1.俄乌战争:集中影响一二季度,俄罗斯部分炼厂生产受限;2.伊以冲突:集中影响四季度,该地缘事件导致伊朗国内燃料油出口受限,且特朗普上台后大概率加大对伊朗制裁。

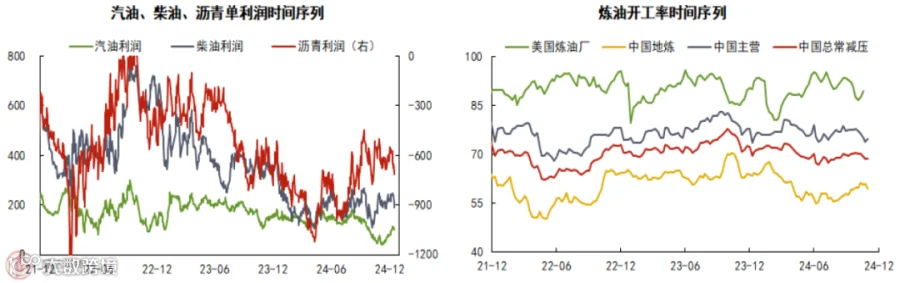

由于2024年国内炼厂利润不佳,各集团炼厂开工率都有所下滑,其中地方炼厂受影响较大(从68%的开工高点最低降至55%附近),而主营炼厂由于原料来源和价格相对稳定受影响较小;美国炼油厂常年维持相对高位开工,受影响不大。

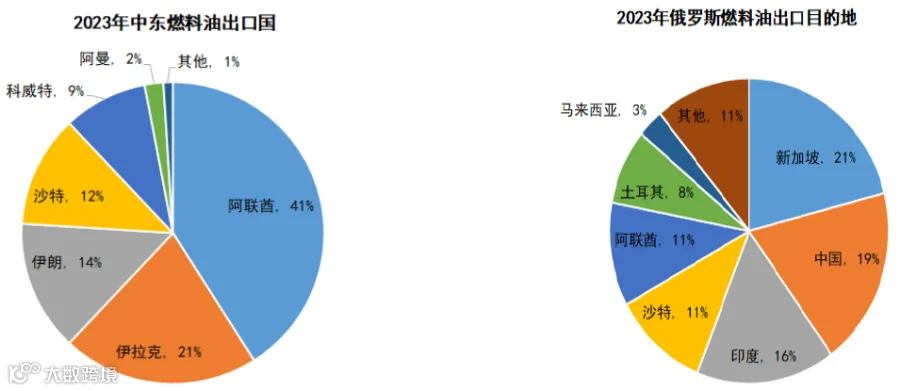

中东是高硫燃料油的主要供应地之一。中东燃料油主要发往亚洲,占比高达60%,主要从俄罗斯和埃及进口,整体以净出口为主。

俄罗斯是全球最大的高硫燃料油供应国,俄乌战争之前,欧洲是俄罗斯高硫燃料油最大出口目的地,占比超过40%,其次是北美洲,占比高达30%。但自2022年之后,由于美国和欧洲对俄罗斯实施油品制裁,导致俄罗斯增加发往亚洲的高硫燃料油,2023年,俄罗斯出口的高硫燃料油约59%发往亚洲,发往欧洲的高硫燃料油仅占9.6%,发往北美的量几乎为0。

2.3 沥青市场价格回顾

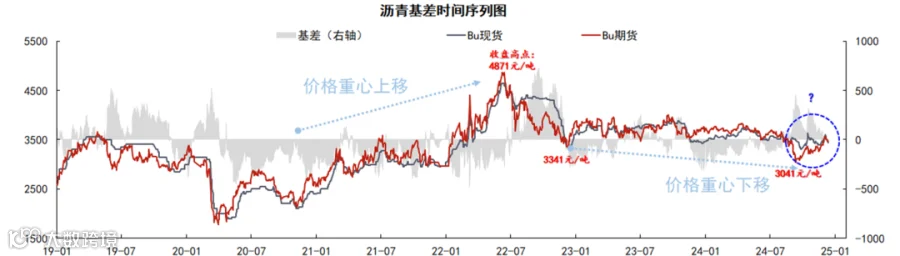

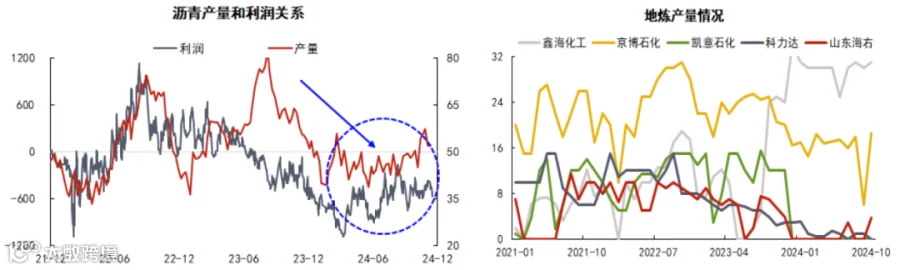

对于沥青市场,表格中以半年为一个时间区间,对于沥青近5年基本面强弱进行划分,由红到绿代表基本面由强到弱。沥青价格高点从俄乌战胜高点4871元/吨最低降至年内的3000元/吨以下,该过程是油价重心下移的过程,也是沥青基本面由强转弱的过程,伴随着年底翘尾行情的出现,沥青基本面自身的矛盾更为显著,围绕着“炼厂产能出清”与“资金需求萎靡”展开。

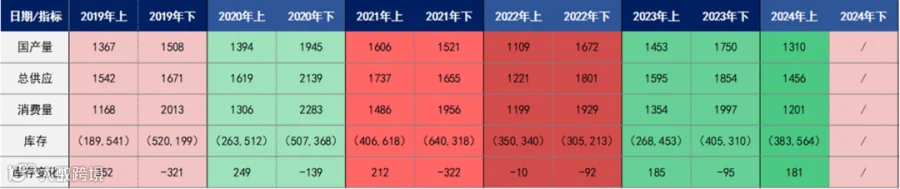

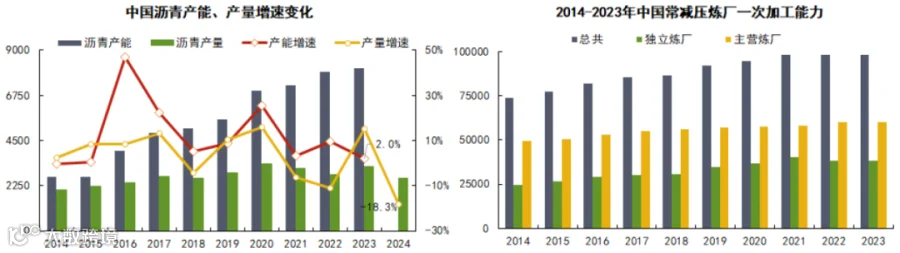

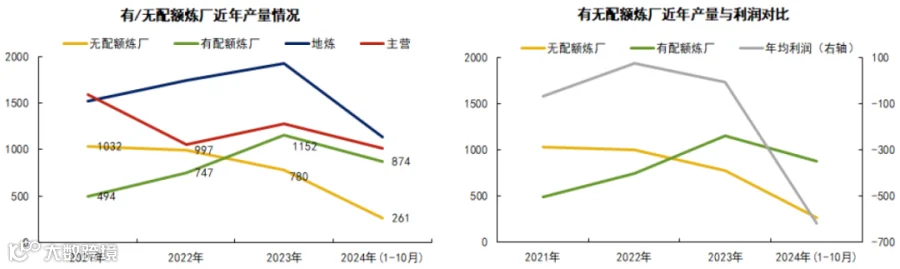

国内通缩状态大背景下,炼厂产能已经在近几年达到峰值,沥青产量以及原油一次加工能力已经出现了不同幅度下降,以沥青产量为最,年产量环比下降近18%或600万吨,降产或停产量产以东北以及部分配额稀缺的地炼为主,短时间内暂无回归迹象。接下来,本文总结了地方主要炼厂以及主营主要炼厂的产量变化情况。

图表22:地炼产量情况、图表23:地炼产量情况

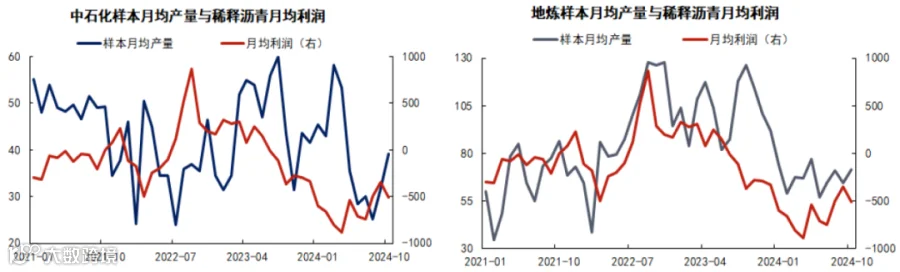

对于地方炼厂,通过图22可知:地炼沥青平均产量前五的炼厂中,科力达、海右、凯意2024年产量下降明显,其余六家样本也均出现不同水平产量下移,仅京博、鑫海等配额相对充足的炼厂仍然维持较高水平生产。

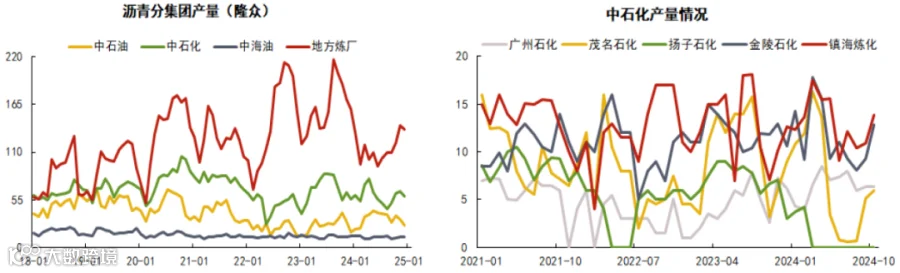

对于主营炼厂,由于国营三大集团中,中石化占比较高,波动性相对其他两大国营集团较大,故以中石化为例观察国营产量变化发现:生产量前五的中石化沥青企业中仅有扬子石化2024年未生产沥青,其他主要生产企业维持较高水平生产,并未出现产能下降。

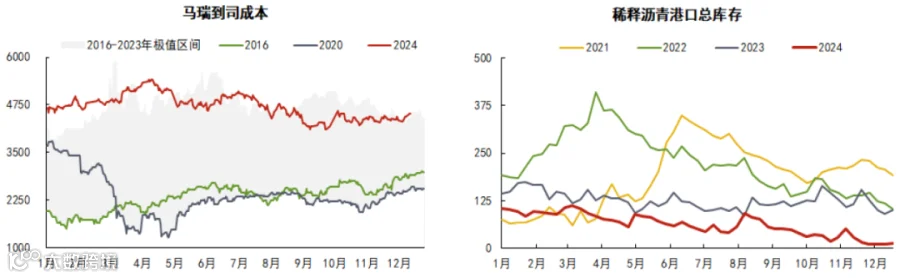

由于宏观地缘等因素,原油价格仍处于相对高位,且稀释沥青港口库存较低、贴水较高,没有配额的沥青型地方炼厂生产利润差(纯稀释沥青生产成本年内一直位于上边际,而原料库存却处于下边际),导致市场出现了一波被迫“产能出清”现象。

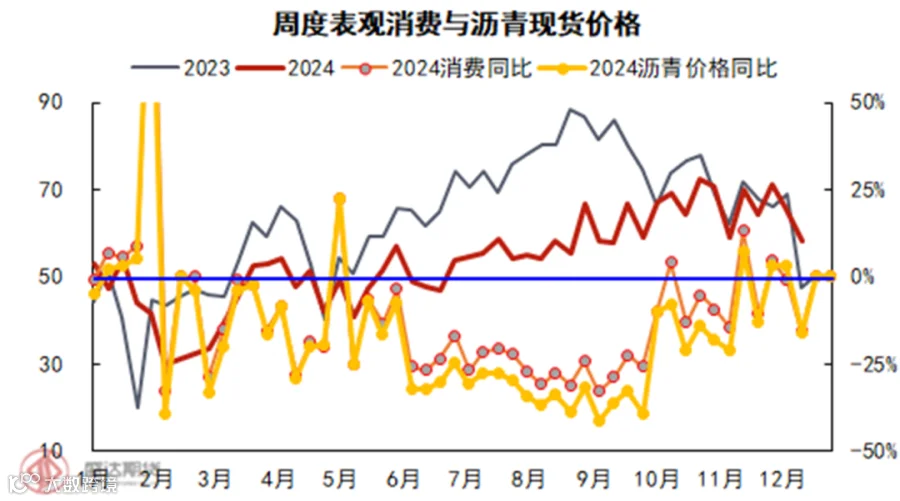

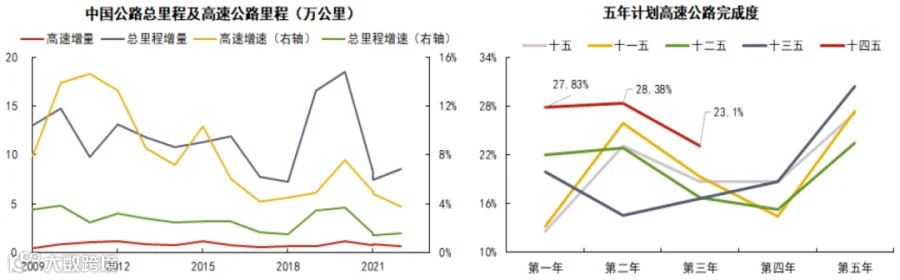

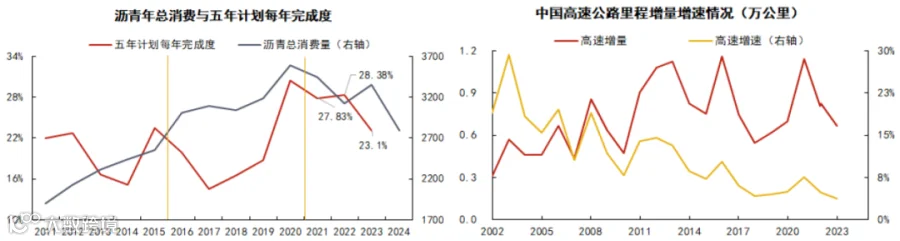

周度视角上来看,2024年沥青周度需求水平几乎全年位于2023年需求之下,以前三季度最为明显,对现货价格也有一定负反馈;长期视角来看,中国公路以及高速公路增速呈现逐年下降走势,且前三年十四五规划完成度达80%,前三季度施工压力很小,需求对于价格的负反馈弹性增加。

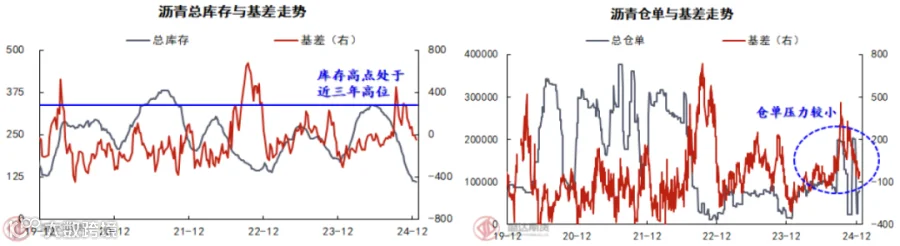

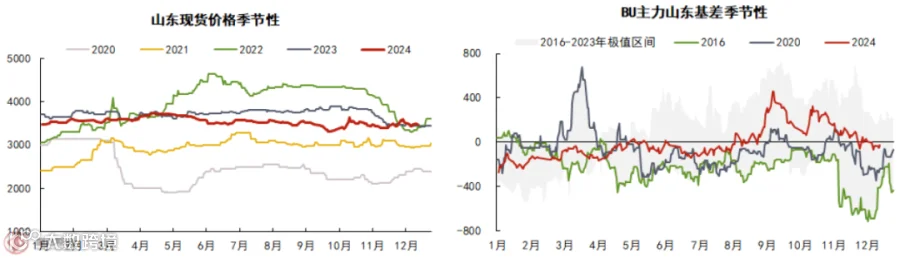

沥青在供应弱而需求更弱的背景下,基差整体维持低位,上半年库存以及仓单迅速累库至近三年高位,主力合约前20净多持仓也一并下降,价格进入下行周期,由年初4000元/吨附近最低降至3000元/吨以下。

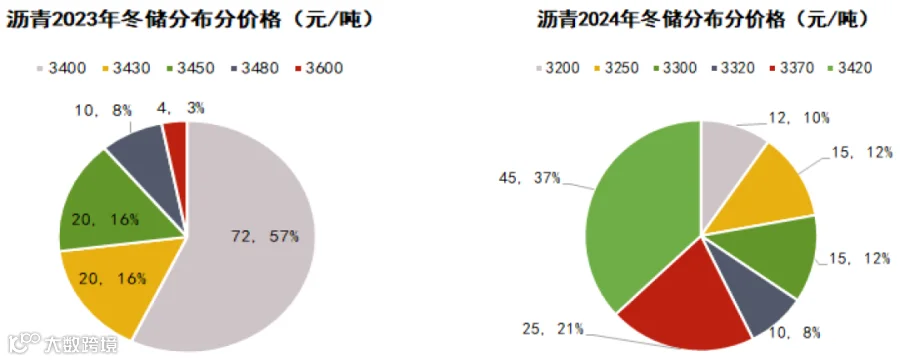

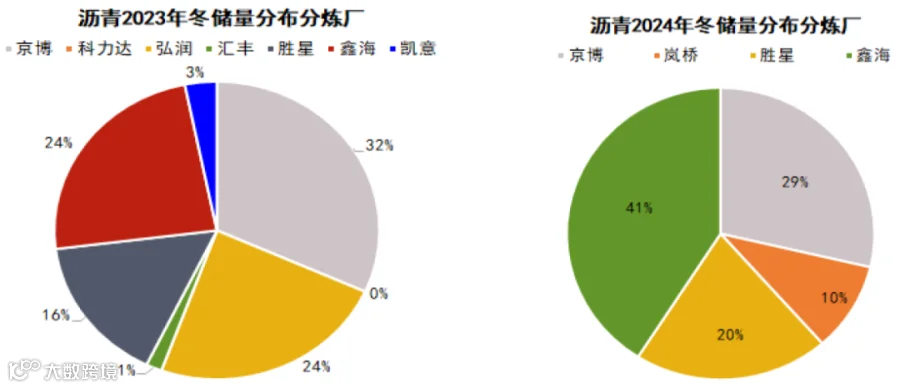

2023年沥青冬储价格区间位于3400-3600元/吨之间,以低价3400元/吨为主,冬储量占比以京博、鑫海、弘润为主。

截至2024年12月8日,沥青冬储价格区间位于3200-3420元/吨之间,成交量占比较为平均,冬储量占比仍是以京博、鑫海为主,去年冬储释放量较大的炼厂弘润目前暂未释放冬储。

图表37:沥青历年冬储情况统计

冬储价格边际参考:

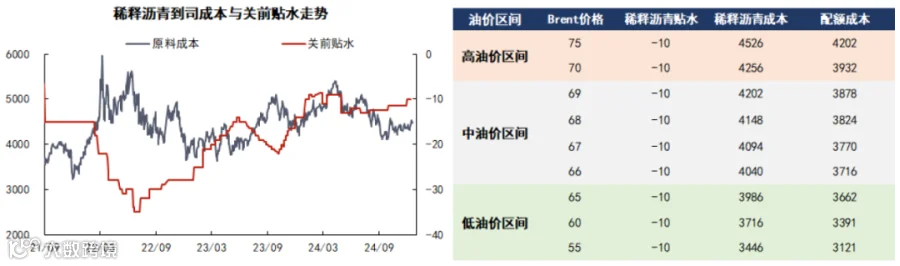

1、上边际参考原油:油价持续上涨突破75美金/桶,炼厂利润回落至年内低位→产量下降货源相对紧缺→逐步提高冬储价格至3500元/吨以上。

沥青、燃料油市场展望

3.1 下游利润压缩背景下成本参考

2024年,在相对高成本与产品产值较低的弱现实下,国内炼厂利润持续处于被压缩阶段,其中以稀释沥青生产为代表的沥青型炼厂利润更是跌出季节性下边际。针对此背景,对于未来产品产量的预测更要关注油价区间以及贴水对于成本端的指引,我们以低、中、高三个区间对炼厂成本进行了测算(图41),其中配额炼厂生产成本比非配额炼厂生产成本要低300元/吨附近。

3.2 沥青产量逻辑推演

2024年在原料贴水上升、油价相对高位、税务进一步规范化等多重因素的影响下,沥青非配额生产利润出现明显下移,其中地炼受到影响产量下降比较明显,通过前文复盘可以得知主要是配额不充足炼厂产量下降所致;若后续维持现状,地方炼厂产量难以看到大规模回归,大概率将维持相对低位区间进行生产活动。

2023年之后,有配额的炼厂产量开始超过无配额炼厂产量,且在利润的进一步收缩中,无配额炼厂的产量下滑速度加速;对于地炼来说,未来产量波动区间或将下降:①下方边际90万吨附近:地炼已经熬过了利润最差的时期,产量下方边际参考年内低点;②上方边际130-160万吨附近:主要参考委内原料宽松时期产量数据,受地缘政治因素影响较多。

3.3 沥青需求

本文对沥青需求主要分为三个部分观测:投机需求、道路需求、资金情况,预计投机需求、道路需求都将有所下降,资金发放尚可,但流入道路方向资金较少。

2024年现货价格较2023年更为平稳,主要波动时段仍是处于旺季,市场定价更加谨慎透明;通过基差也可以看出,2016-2024年,每隔四年基差重心就有一定上移,市场给予到期现商的套利机会和套利空间更为稀少,预计投机需求较往年有所下滑,进入平稳周期。

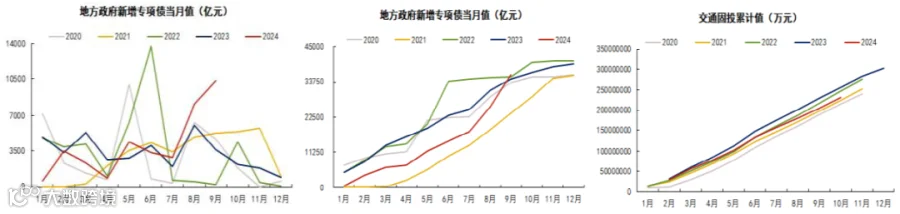

国内公路五年规划完成情况与沥青总消费量呈现一定正相关性,在最后两年仅剩20%完成需要的情况下,2025年上半年施工赶工压力并不大,重点关注下半年旺季对于需求的提振作用。由于边际递减效应,近年来高速公路增速逐年下降,道路修建需求的占比将逐渐下降,养护需求将逐渐提高,但对于整体道路情况仍维持较为悲观的判断。

当月值来看,2024年上半年地方政府专项债资金下发处于季节性低位,8-9月份资金下发力度增加;累计值来看,上半年资金累计仅仅接近往年的二分之一,在三季度发力下达到追赶至往年水平,但交通固投的累计值仍然较少,说明用于道路方向的资金量并不乐观。

3.4 沥青平衡表

2025年,我们认为沥青供需难回高位,仍维持偏弱平衡判断,主要基于:

1、沥青2025年预计仍会延续供需双弱的主要逻辑,盘面价格波动区间进一步收缩,个别数据以及市场信息成为短时的交易动机。

2、在地缘可控的情况下,沥青产量由于受到2024年无配额炼厂被迫产能出清的影响,恢复速度将较为缓慢,上半年预计将会继续围绕原料端展开,产量边际观察单一型的中小炼厂。

3、2025年作为十四五规划的最后一年,需求发力期预计仍会在四季度,沥青累计需求同比去年小幅下降,重点关注资金的落实情况。

4、综合来看,年底及一季度库存将维持累库,累库幅度有限,2025年基建投资与开工节奏或将后置,上半年预计会以供需错配的形式给到机会。

3.5 策略

作者:郝纪伟

作者从业资格证:F03090422

作者交易咨询证:Z0019996

审核:金叶城

审核从业资格证:F03091022

审核交易咨询证:Z0018358