报告摘要

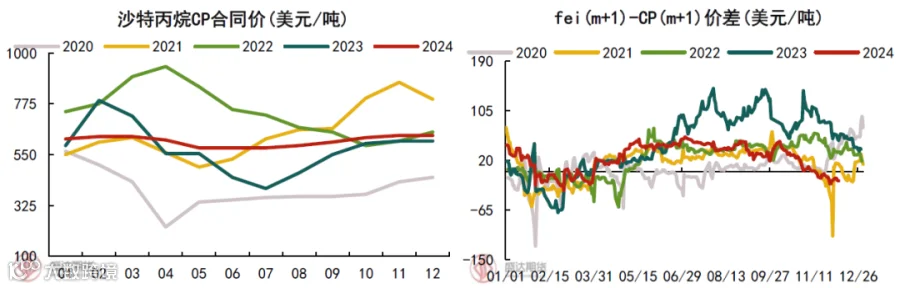

2024年全年来看,受原油成本端影响,LPG价格波动区间较往年明显收窄,其价格高低点涨跌幅不足30%。对于液化气基本面,气油比呈现一季度下跌,二/三季度上涨,四季度震荡的趋势。一季度相对原油走弱主要受:1. 国际海运费回落;2.燃烧需求边际转弱;3.PDH装置季节性检修。二/三季度相对原油走强主要受:1.PDH开工恢复,需求边际好转;2.印度高进口推涨中东CP价格。内盘整体表现相对外盘偏弱主要受:1.交割意愿较低,盘面常态化贴水现货;2.调油深加工利润偏低,拖拽碳四价格。3.炼厂外放量高位,进口港口库存去化不畅。

2025年整体来看,国产供应端,在减油增化的大背景下,C3和C4深加工需求对炼厂液化气出率具有一定促进,预计明年液化气的国产量仍会环比增加。海外市场来看,中东受OPEC增产计划实施影响,中东产量预计增加。美国由于受特朗普能源独立政策,加快原油和天然气的勘探措施影响,副产丙烷预计同样呈现增加。进而我国进口量预计仍呈现环比增加,但需关注印度对中东货源的分流效应。需求端,燃烧消费仍占据基础作用,具有季节性和节假日效应,国内燃烧市场对价格拉动效应较小。目前需求的边际驱动在于化工端,丙烷深加工装置来看,2024年推迟投产的装置2025年投产概率相对较高,在PDH产能持续扩能的背景下,PDH利润倾向于逢高做空。C4深加工端,受汽柴油等成品油消费不佳影响,预计醚后价格延续24年走势偏弱,醚后对民用气升水位置低位,对盘面价格造成较大影响。在原油成本端受OPEC减产措施松动预期+特朗普能源独立政策+中东地缘溢价减少等影响,原油价格偏悲观背景下,液化气中长期仍持偏空看待。市场结构上来看,内盘由于长期受交割意愿不足,价格发现功能薄弱制约,预计内盘表现相对较弱。大致呈现“内盘<国产民用气<进口比例气”。

2024年回顾

1.1 行情回顾——年内LPG波动区间大幅收敛

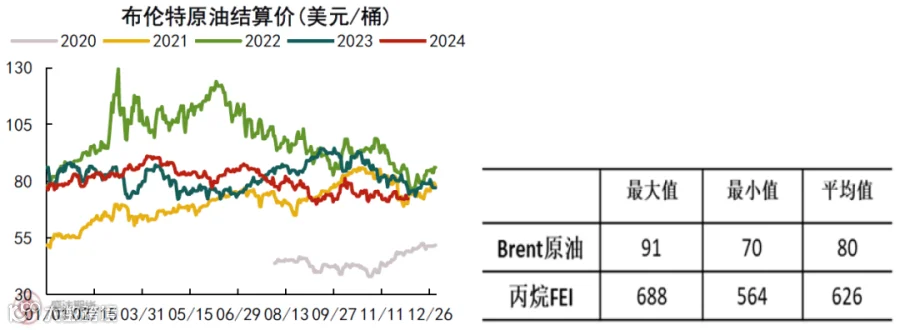

2024年PG期现货呈现波动空间收窄,价格重心上移的局面。其高低点价差波动不足30%,fei价格和国内民用气亦是如此。主要是受原油价格波动区间收敛影响。

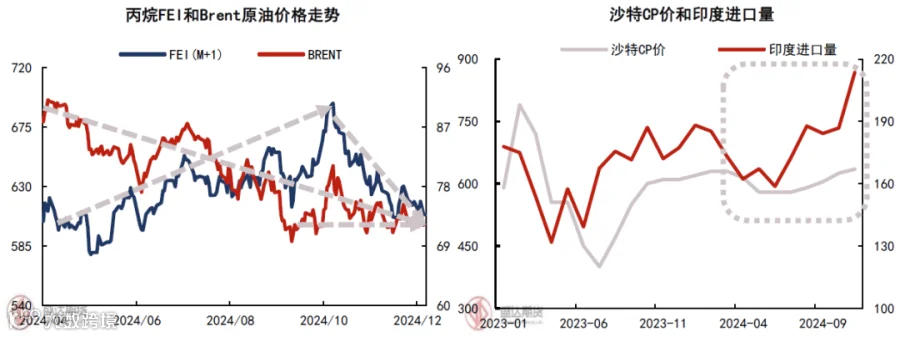

液化气波动区间收窄,首要原因在于原油波动空间收窄。2024年布伦特原油最高价91美元/桶,最低价70美元/桶,波幅约30%。而气油比呈现一定季节性,呈现一季度走弱,二三季度走高,四季度震荡的格局。

数据来源:Wind、钢联、盛达期货研究院

1.2 气油比价回顾

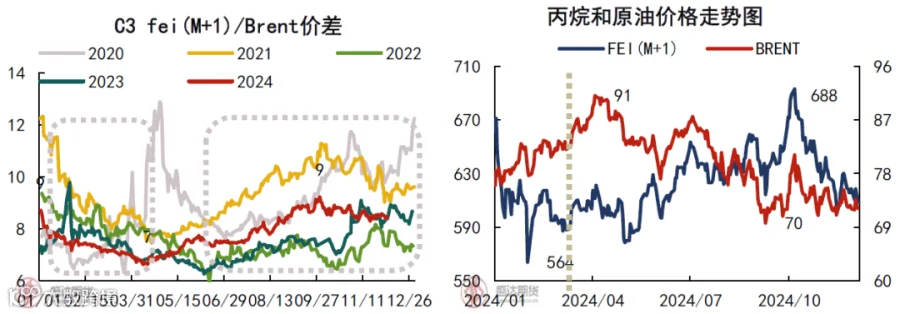

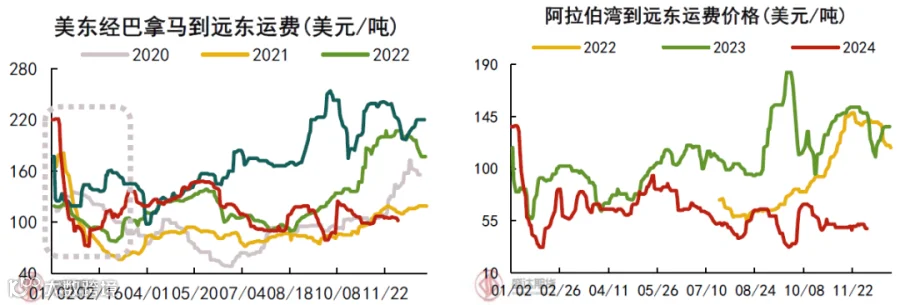

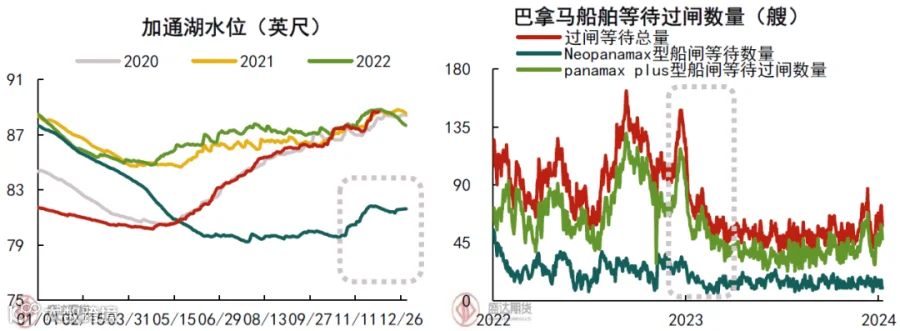

液化气1季度相对原油走弱主要受海运费回落影响,一季度美国经巴拿马至远东从220美元/吨跌至72美元/吨,跌幅达67%。中东至远东从135美元/吨跌至32美元/吨,跌幅达76%。运费下跌受加通湖水位上升,拥堵情况好转影响。自2023年11月和12月开始,加通湖淡水不足问题环比改善,巴拿马运河管理局1月开始提高每日通行船次,堵塞问题解决,巴拿马运河等待过闸船舶数量快速下滑。

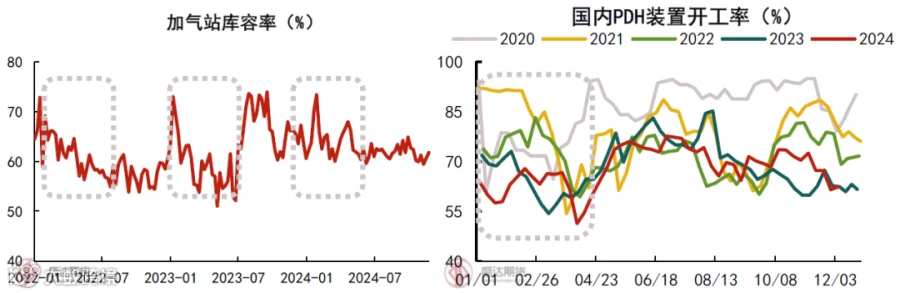

液化气1季度相对原油走弱的另一个原油受需求边际走弱。农历春节假期前下游为保障节间用量积极入市备货,与此同时上游为保证库存低位运行,排库走量为先。春节假期后,节后需求恢复缓慢,终端补货力度不佳,下游库存呈现去化。PDH装置开工除了受利润影响,通常3-5月跟随炼厂的检修节奏,因此1季度检修相对较多,开工率处于同环比均处于低位。

液化气2/3季度受海外印度市场需求影响,液化气价格相对原油走强,印度进口量和沙特CP价具有一定正相关性,印度进口增长,支持CP价格偏强走势,进而fei价格偏强运行。

数据来源:Wind、钢联、盛达期货研究院

1.3 内盘回顾

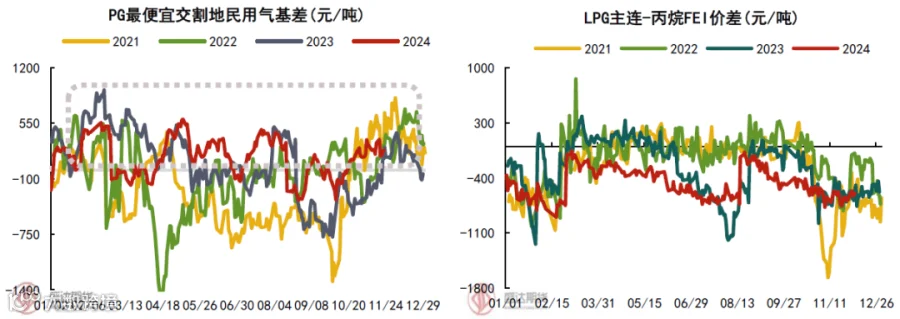

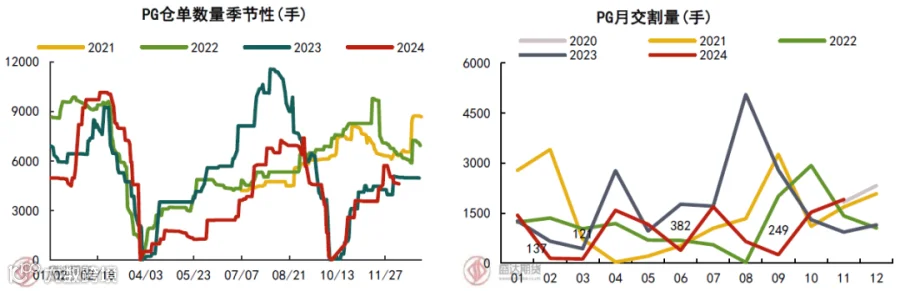

国内市场表现相对较弱,内盘期货受交割制约,呈现长期贴水国内现货和外盘丙烷的局面,从今年逐月交割量来看,2、3、6、9月交割量均创同期低位,反应买卖双方交割意愿较低,期货价格发现功能不足,内盘长期贴水的局面。

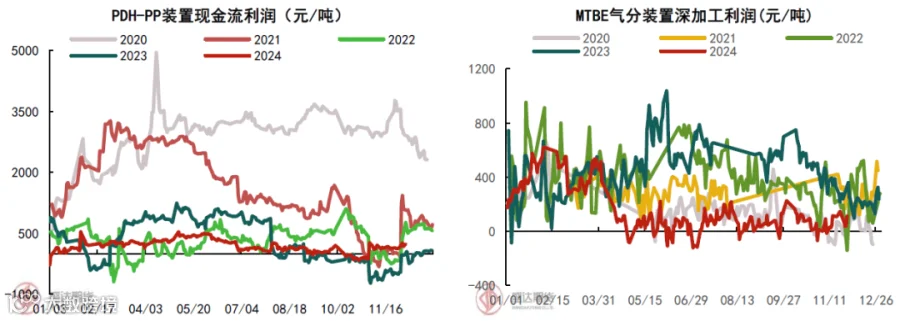

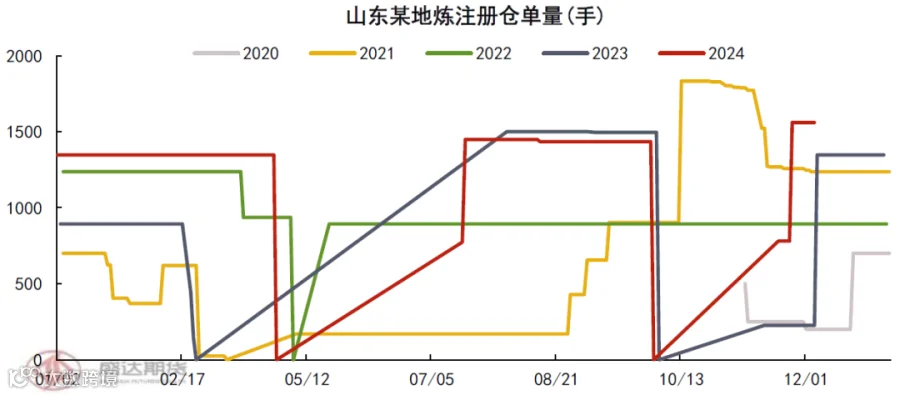

国内市场表现相对较弱还受需求端疲软,国内需求主要增量来自化工端,而2024年整体来看,C3深加工利润在盈亏平衡线附近波动,而C4深加工利润同样不佳,造成C4价格和民用气处于平水附近,山东某地炼注册仓单数量也创出新高。

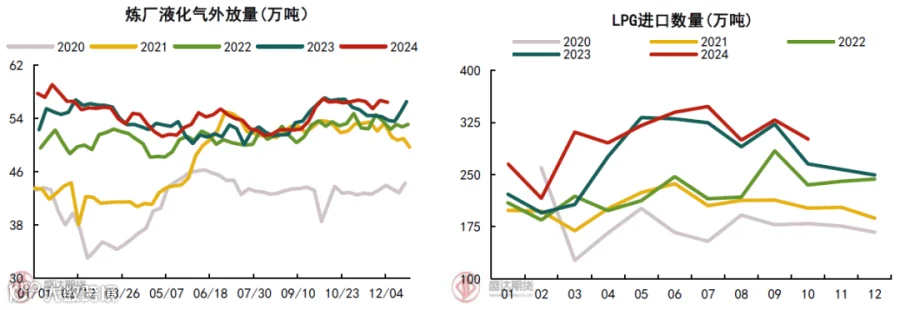

在需求偏弱的背景下,国内外放量和进口量均处于高位,目前炼厂外放量56.4万吨/周,位于季节性中高位,炼厂自用效益不佳的背景下,外放积极性较高。进口来看,截至1-10月中国进口3024万吨,环比增加261万吨,增幅达9.5%。在外放和进口均处于高位的背景下,进口高价货源消化不畅。

数据来源:Wind、钢联、盛达期货研究院

2025年展望

2.1 供给展望

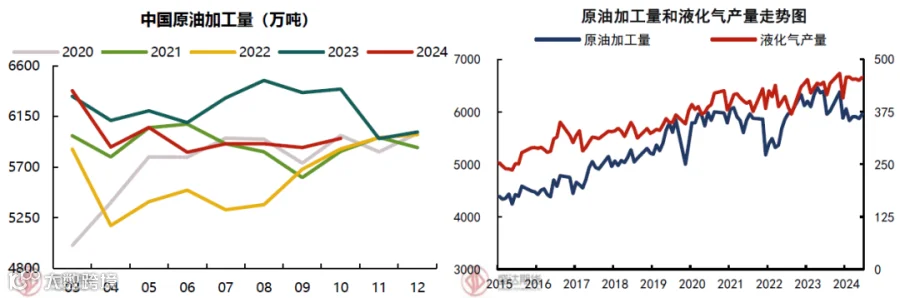

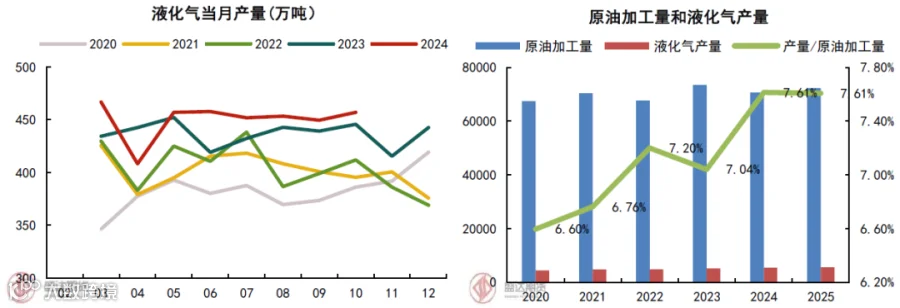

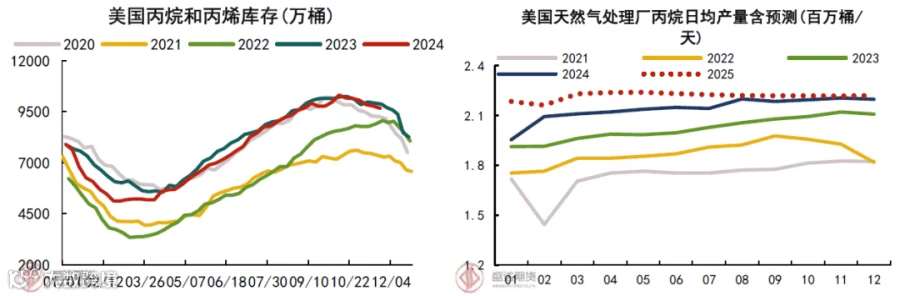

原油加工量下滑,液化气产量不减反增。受成品油消费不佳,炼厂综合利润偏低影响,我国原油加工量同比去年下滑。1-10月,我国原油加工量5.9亿吨,累计同比下滑2%。独立炼厂开工位于季节性低位,低于60%。主营炼厂开工稍好。2024年1-10月,液化气产量4508万吨,同比增加4.6%,近两年,由于受原油轻质化影响,主营及地方炼厂重整装置产能增加,由于LPG化工需求广泛,炼厂纷纷增加LPG的产量和外放量。从2020年液化气产量占比6.6%提升至2024年的7.61%。大环境来看,在国内双碳战略背景下,能源结构调整步伐将加快,“减油增化”也将成为石油行业发展方向选择。预计液化气产量仍会呈现上升态势。

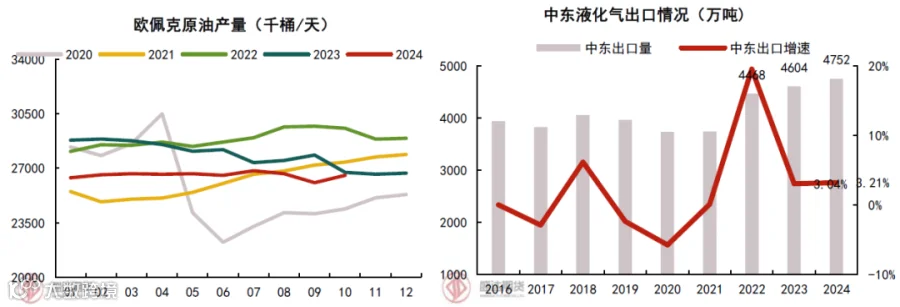

OPEC+原计划从25年1月开始增产18万桶/日,但最新该组织接近达成协议,将石油产量恢复计划再推迟三个月。参考2022年,如果25年顺利实施增产计划,中东市场供应预计增加。但受制于原油弱需求,增产幅度预计有限。

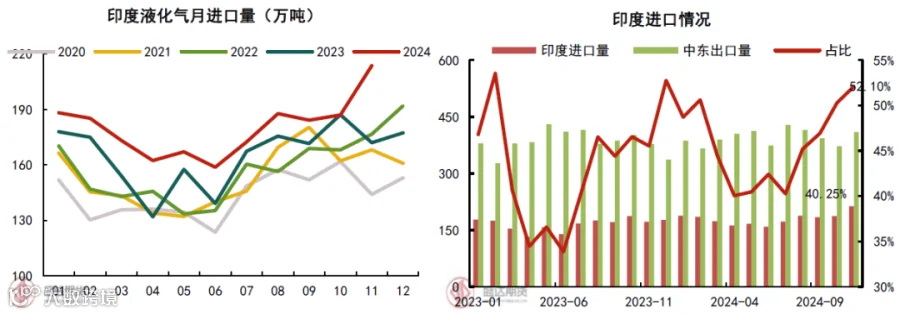

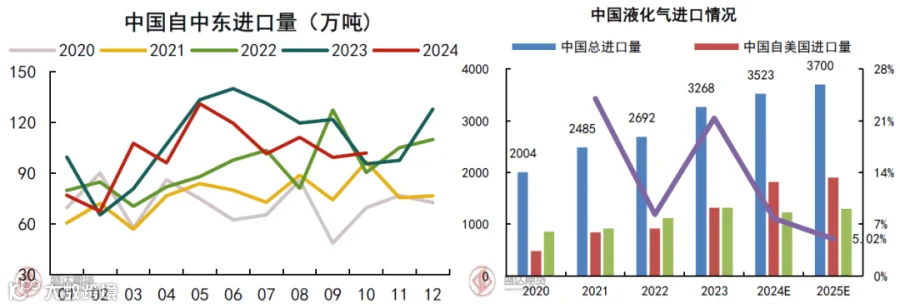

印度1-11月进口1980万吨,较2023年同比增加9.3%。印度占据中东出口总量的40%—50%间,结合印度和CP价格的强相关性,印度市场需求对国际价格具有较大影响力。考虑印度人口因素和PMUY补贴政策实施,印度市场需求对LPG价格具有较强支撑。

数据来源:Wind、钢联、盛达期货研究院

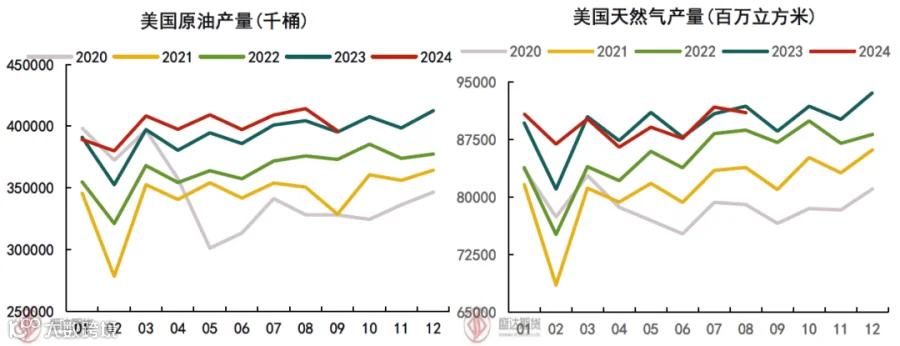

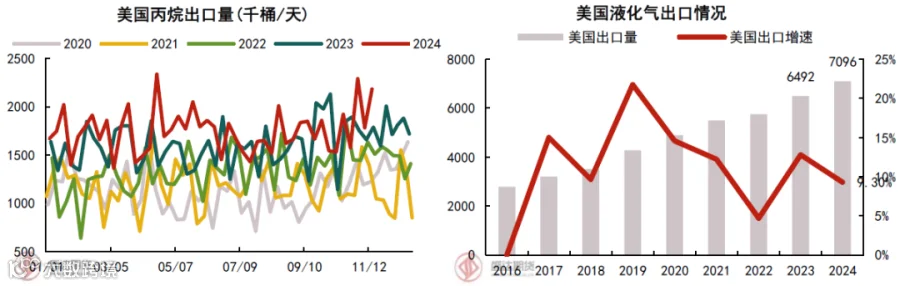

美国1-9月美国原油产量36亿桶,累计同比增加2.8%。美国天然气7139.8亿立方米,累计同比增加0.5%。而美国陆上原油和天然气钻井数呈现下滑。主要原因在于开采技术的革新,使每钻井产量增加对冲了开采数量下滑。在特朗普政府主张能源独立,支持传统能源并加快发放石油和天然气的勘探许可的主张下,页岩油产量预计还能有增量。

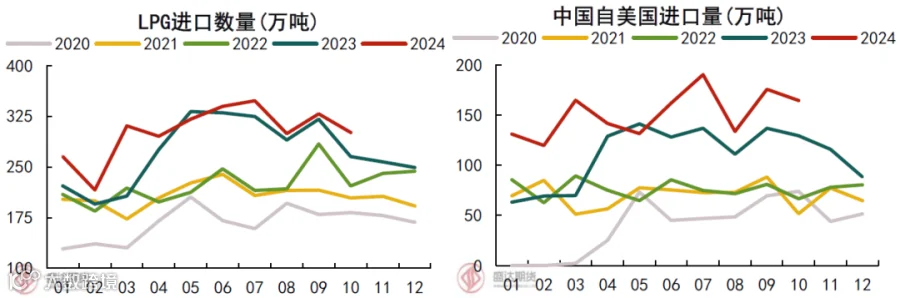

2024年1-10月,液化气进口量3023万吨,同比增加9.5%。2024年1-10月,液化气自美国进口量1515万吨,同比增加36%。2024年1-10月,液化气自中东进口量1012万吨,同比下滑7.4%。

数据来源:Wind、钢联、盛达期货研究院

2.2 需求展望

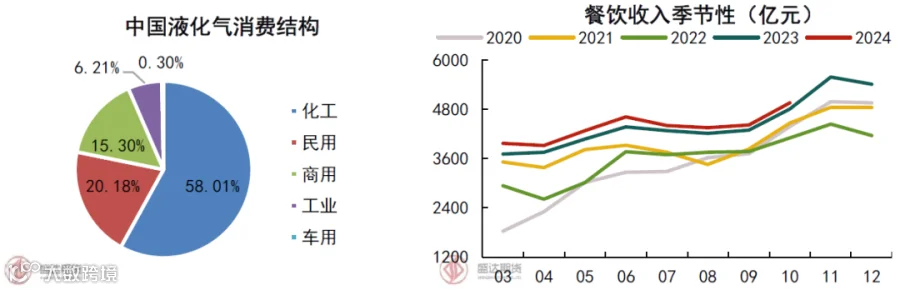

中国液化气消费呈现化工大于燃烧的局面。液化气燃烧消费整体呈现萎缩,目前占比约40%左右。燃烧消费呈现冬季加热需求增加,民用需求随之增加。商用方面受节假日影响较大,呈现年后回落,5/1和10/1及年底假期逐步提升。

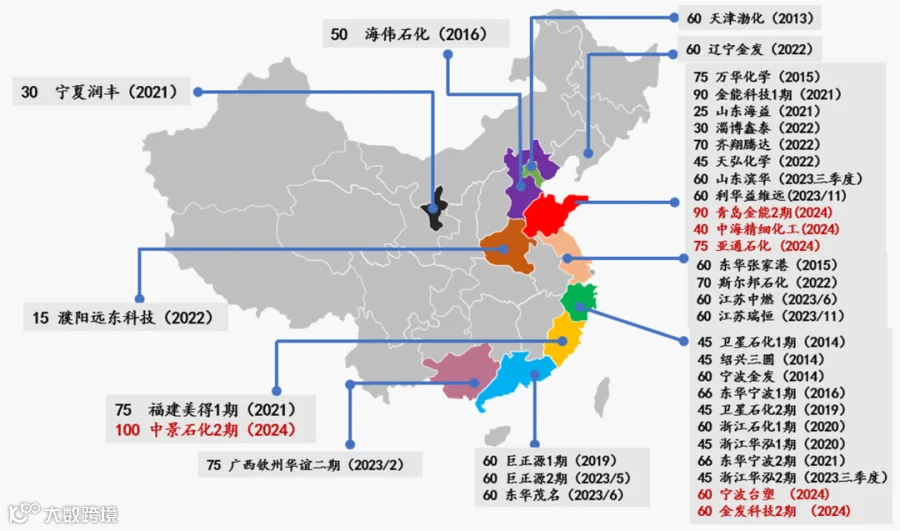

目前国内PDH装置产能合计37套,产能共计2152万吨。

2024年计划投产10套装置,合计产能755万吨。但顺利投产6套,合计产能425万吨,完成度56%。2025年仍有10套计划投产装置,2024年推迟投产的4套装置投产概率相对较大。

数据来源:Wind、钢联、盛达期货研究院

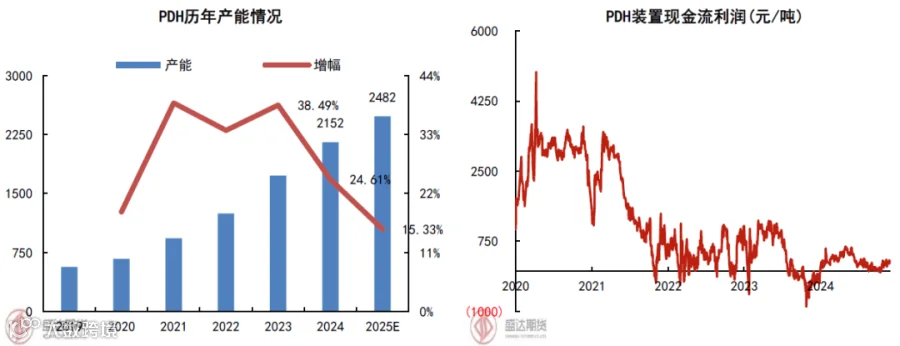

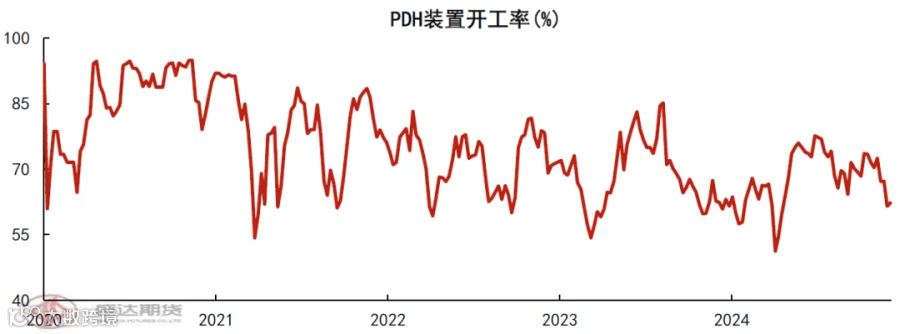

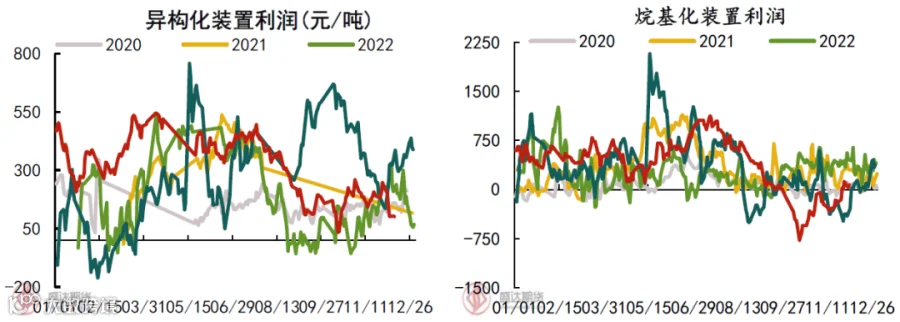

PDH装置产能呈现逐年增加,但增速有所放缓。PDH装置利润随之不断压缩至低位,开工同样呈现下滑趋势。预计2025年PDH装置利润情况仍不容乐观,PDH装置利润倾向于逢高做缩。

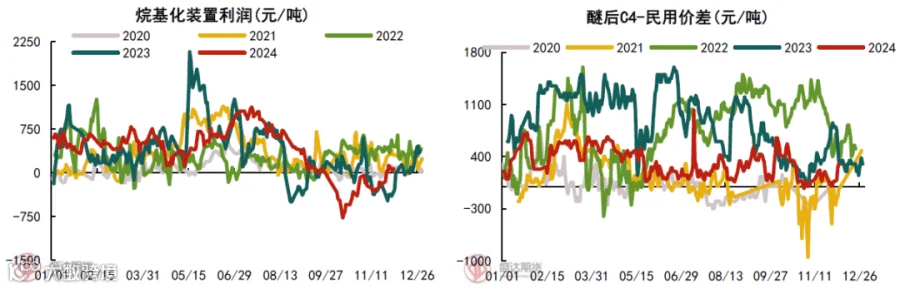

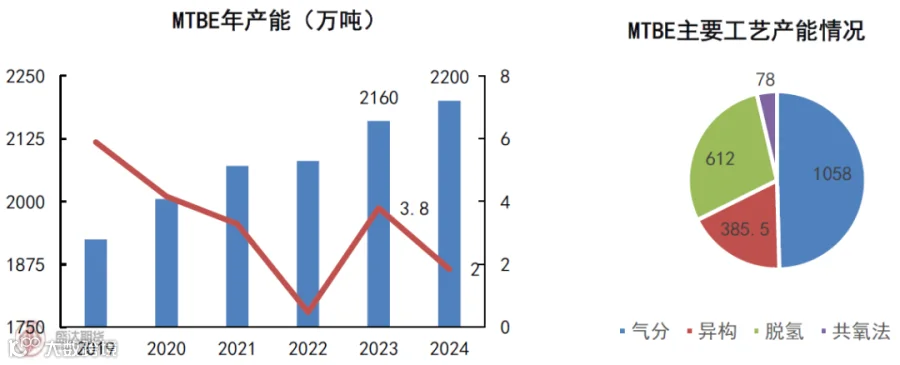

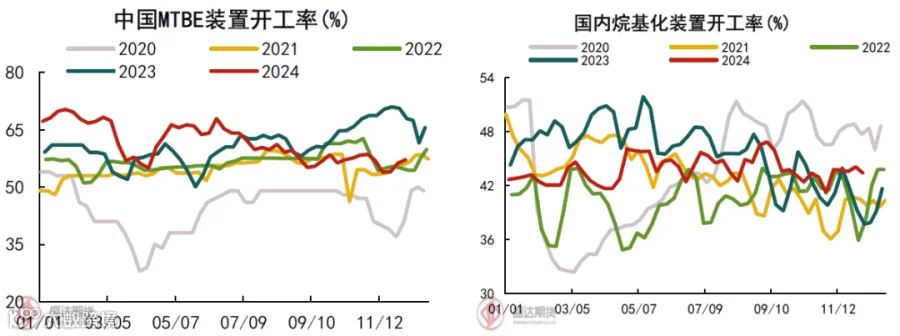

国内MTBE产能大约在2200万吨,其中炼厂气分装置产能占比50%,剩下50%是独立深加工企业。2025年预计有2套独立深加工装置投产,对于国内炼厂外放资源需求会有一定提振,但具体量主要受利润影响。

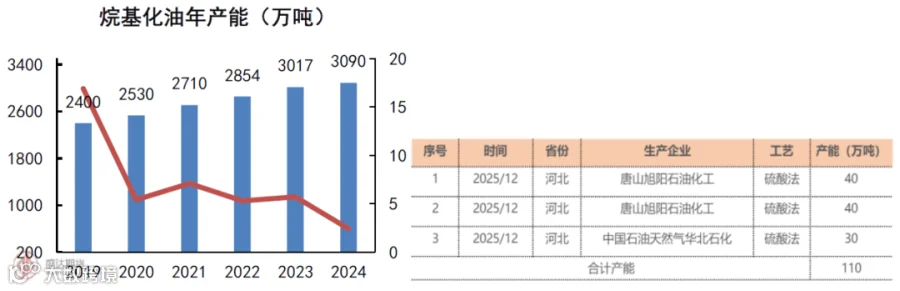

国内烷基化油产能大约在3000万吨,2025年计划投产3套合计110万吨,其中一套是独立C4深加工企业,一套炼厂配套装置。整体产能增速趋于稳定。

目前我国MTBE深加工企业中,独立C4深加工企业占比50%。烷基化装置企业中,独立C4深加工企业占比约67%。总体来看,独立C4深加工企业占比较大。受外采原料成本较高影响,独立深加工装置受利润影响较大。

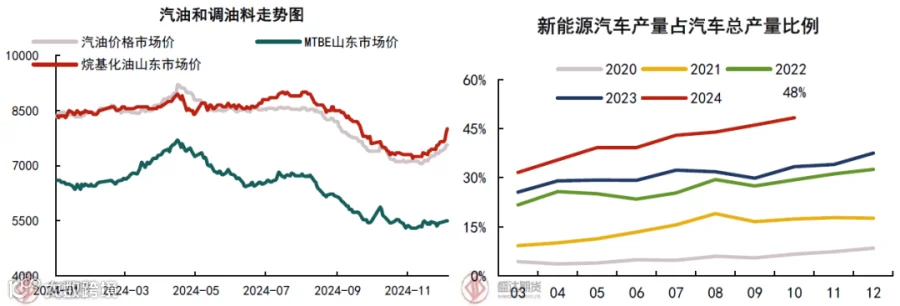

汽油需求逐渐达峰,主要受新能源车打击影响:由于新能源车的快速渗透,大幅削弱燃油车市场份额,叠加汽油供给常态过剩,年内达峰见顶信号显著。国家统计局数据,2024年1-10月,新能源汽车产量占汽车总产量比例升至48%。新能源格局预计会对汽油需求产量中长期抑制,进而对C4价格预计仍承压。

数据来源:Wind、钢联、盛达期货研究院

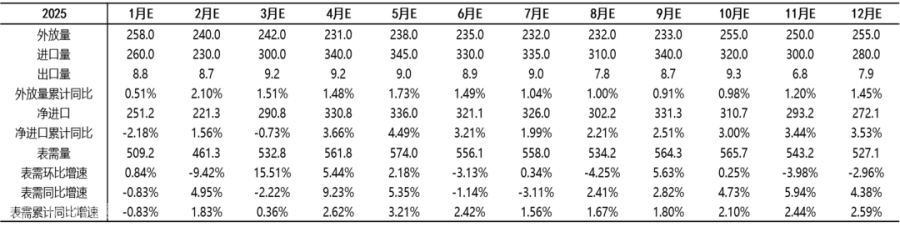

供需平衡表

本文认为,2025年液化气需求具有结构性变化,但消费总量变化不大,液化气供应端预计维持正增长。液化气上半年预计需求边际走弱,供应呈现增加,供需处于弱平衡状态。而下半年受供应端扰动增加,供需矛盾有望扩大。

数据来源:Wind、钢联、盛达期货研究院

作者:郝纪伟

作者从业资格证:F03090422

作者交易咨询证:Z0019996

审核:金叶城

审核从业资格证:F03091022

审核交易咨询证:Z0018358