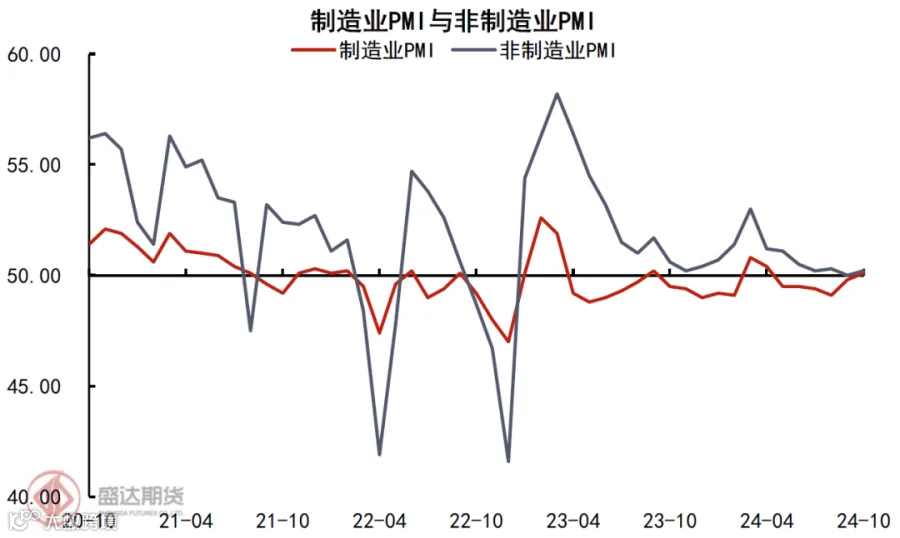

统计局数据显示,10月中国制造业采购经理指数(PMI)为50.1%,比上月上升0.3个百分点;非制造业商务活动指数为50.2%,比上月回升0.2个百分点。

整体而言,传统工业旺季到来,企业生产活动的扩张带动我国制造业景气度回升。其中,制造业PMI重返扩张区间,上升幅度强于近年同期水平。生产活动贡献约八成,需求恢复仍不显著,形成生产强于需求,原材料价格强于产成品价格的结构。非制造业“单腿走路”,维持偏低扩张水平。节假日出行热支撑服务业表现,而建筑业则持续受地产行业疲软表现拖累。四季度出口承压,我国经济增长目标面临挑战,内需趋待有效政策加码予以提振。

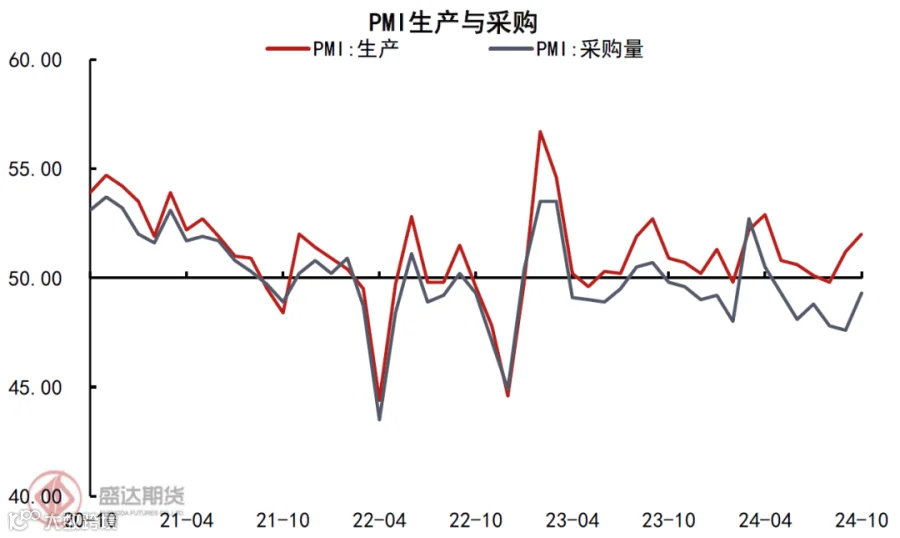

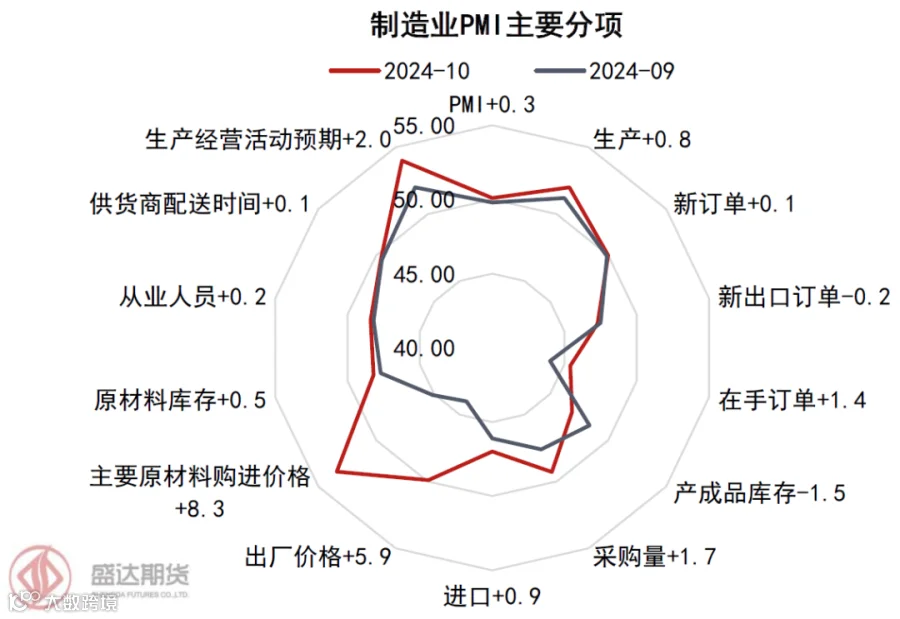

10月我国制造业景气度重返扩张区间。10月中国官方制造业PMI录得50.1%,较上月上升0.3个百分点,近半年来首次重返扩张区间;非制造业PMI同步回升0.2个百分点录得50.2%,仍位于偏低扩张水平。9月以来,随着传统工业以及施工旺季到来,整体制造业景气度的回升表现符合季节性规律;但非制造业景气度则随着暑期出行热的结束,落至偏低扩张的水平。从10月单月表现看,制造业PMI的涨幅虽只有0.3个百分点,但仍强于近五年同期平均水平,其中生产项的拉动作用占据了约78%。

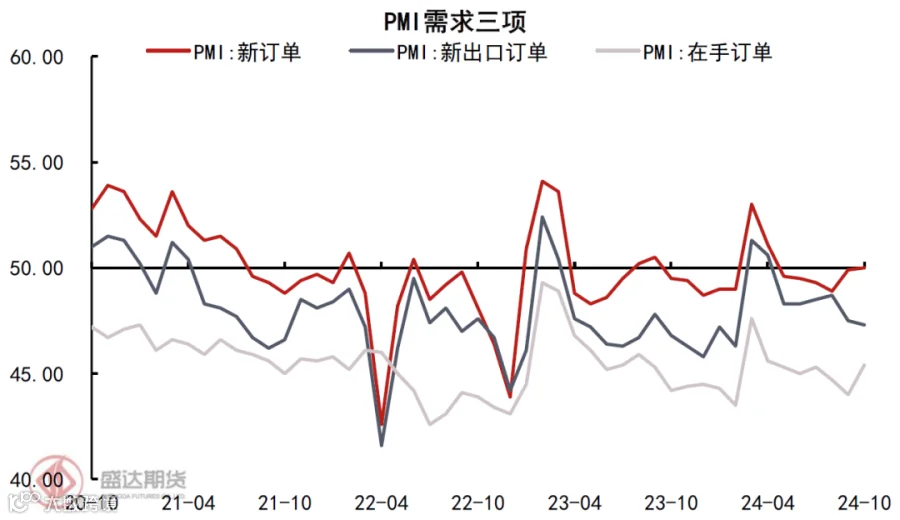

具体结构上看,产需两端环比上月均有不同程度的抬升,生产项的扩张幅度强于需求端,新订单略微增加至荣枯临界点,依然保持生产强于需求的结构。出口订单则环比继续回落,外需转弱趋势不改。值得注意的是,10月两项价格指数环比上涨明显。原材料购进价格环比大幅上升8.3个百分点录得53.4%,出厂价格则环比上涨5.9个百分点录得49.9%。两项价格的环比上涨与9月底以来政治局会议以及各部委频繁发布的利好政策对市场信心的提振作用相关。而原料涨价明显强于产成品的价格结构则表明当前政策实际效用并不显著,靠近中下游制造业的产成品需求仍未明显恢复。原材料价格强于产成品价格的结构同样也是对生产强于需求结构的印证。

产需两端环比修复,生产强于需求结构保持。步入传统工业旺季,制造业企业生产经营活动的扩张符合季节性规律,产需两端自9月以来便开始持续上升。其中,生产项上升0.8个百分点至52.0%,构成10月整体制造业PMI上行的主要拉动力。需求端则相对平缓,新订单仅上行0.1个百分点至50.0%的临界值上;在手订单增长1.4个百分点;新出口订单则回落0.2个百分点。数据反应我国内生需求环比确有改善但幅度十分有限,生产补库活动仍是支撑工业增长的主要动能。值得注意的是,新出口订单环比自一季度冲高后持续回落至低位。今年上半年外需的韧性为我过经济增长带来边际增量,但近期随着美联储降息周期开启(往往伴随外需转弱)以及特朗普当选预期下的贸易保护政策,未来我国出口可能面临较大压力。在此情形下,提振内需则显得更为迫切,未来政策加码可期,且政策有效性显得更为关键。

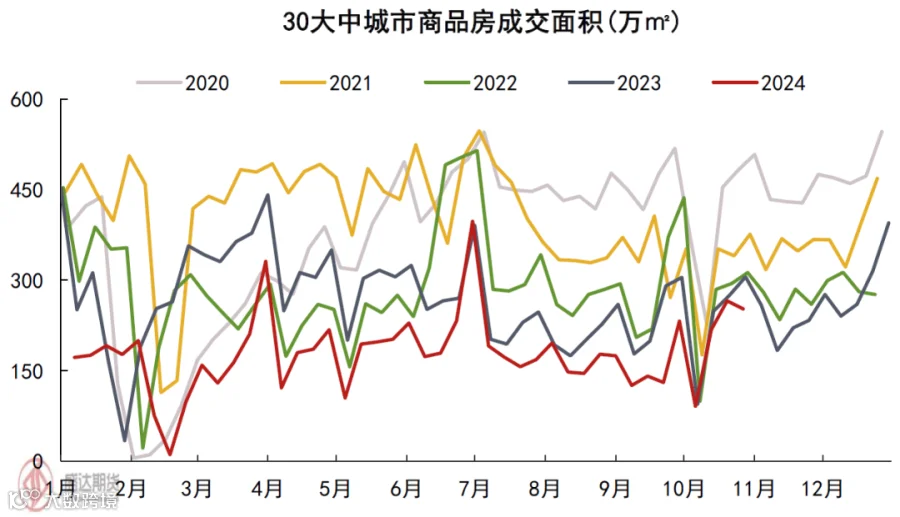

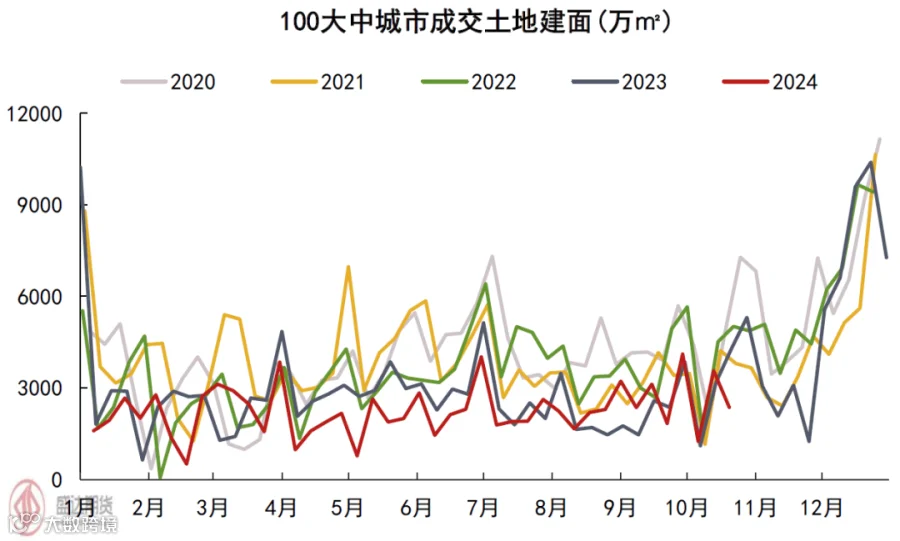

商品房销售周环比上升,土拍表现仍不佳。10月收假以来30大中城市商品房成交周环比跟随季节性有所上升,虽仍不及近五年同期表现,但同比降幅略微收窄,或与节前重磅政策对权益资产的提振以及居民收入信心的短期改善有关。而土拍方面则无明显变化,100大中城市土拍建面在历史低位仍有下挫。今年以来我国地产行业政策主要经历了两次调整,分别是5月17日央行与金融监管总局发布的三条新政(取消房贷利率下限、降贷款利率、降首付比例)以及10月17日住建部公布的“四降四取消”政策。不难看出今年政策端的调整主要围绕降低居民购房成本展开(含限购、限售等隐性成本),但从实际成交结果上看,效用相对有限。我们自去年以来一直强调,当前居民购房意愿不足的问题主要源自资产负债表受损以及收入预期下滑,从而导致弱销售和房企弱回款,进而拖累土拍和新开工表现。而今年地产新政主要围绕降购房成本展开,本质上仍是鼓励居民部门扩表,因而效用相对有限,仅可以释放部分刚需及刚改型需求。修复居民资产负债表的有效政策可能需要从房价止跌回稳入手,也即控增量、去存量以及出清过剩产能。此外,我们认为降低存量房贷利率的政策为切实向居民部门进行转移支付的有效政策,但当前调降幅度仍不足,且短期内对于消费的提振效用可能更为显著。

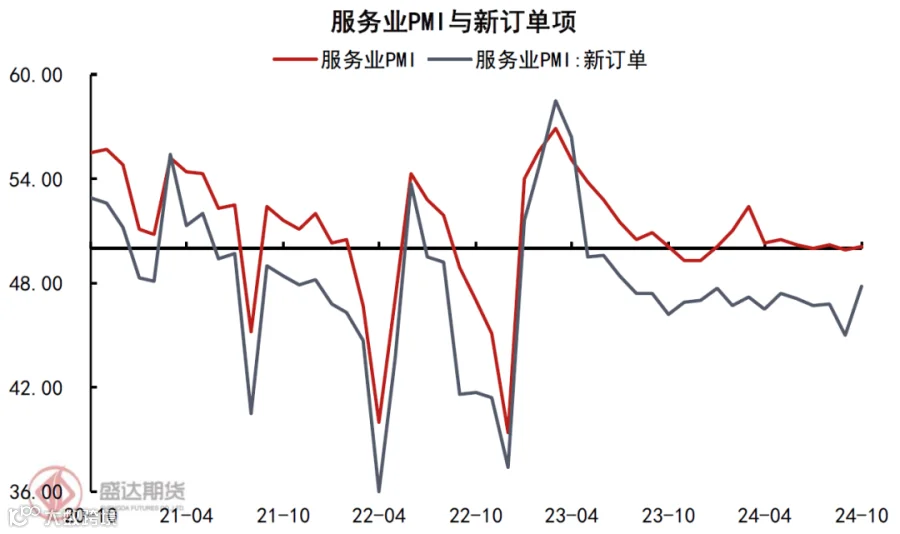

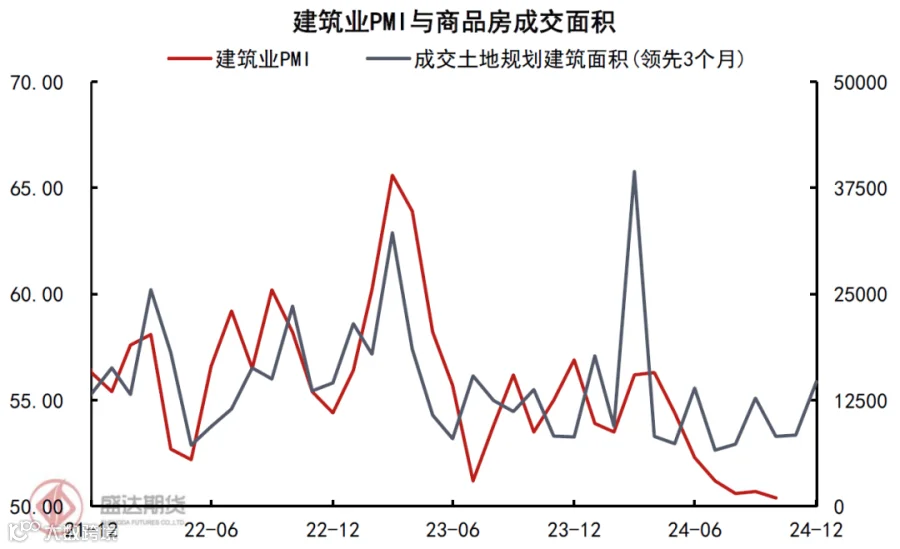

建筑业不景气抑制下,非制造业维持偏低扩张状。10月整体非制造业PMI回升0.2个百分点至50.2%,仍位于偏低扩张水平。其中,服务业PMI回升0.2个百分点,重返扩张区间;建筑业PMI则下滑0.3个百分点至50.4%的极低水平。10月国庆长假居民出行热为服务业提供一定支撑,服务业新订单环比有所改善。但随着年内最后一个节假日结束,后续服务业表现并不乐观,或将回归收缩区间内。整体非制造业PMI由建筑业与服务业两部分组成,而建筑业的低迷无疑使非制造业PMI指数呈“单腿走路”状。10月建筑业PMI在低位进一步下挫,其领先指标土拍面积的高频数据表现也不容乐观,预计后续建筑业景气度仍将位于极低水平徘徊。值得注意的是,5月以来的政府债投放提速效用逐步显现,基建投资呈上升态,或将对建筑业形成一定支撑。但考虑到房地产行业的巨额存量对房企拿地意愿以及新开工的持续抑制,建筑业自身或许也是“单腿走路”的状态。

作者:谭睿

作者从业资格证:F03096596

作者交易咨询证:Z0020227

审核:金叶城

审核从业资格证:F03091022

审核交易咨询证:Z0018358