一、纯苯弱势:供应增量占据主导

我国纯苯对外依存度约13%,属于较为依赖海外市场的化工品,其中韩国由于地理位置接近(海运至华东地区仅需2-4天)、可供外放量较多,是我国纯苯进口的主要供应国,货源占比约46%。另一个纯苯消费大国是美国,而美国受限于本土乙烯裂解原料轻质化程度较高、压低纯苯出率,同样长期进口纯苯,考虑到海运便利程度等因素,优先级欧洲>韩国。

自今年8月起,由于美湾汽油裂解价差长期低位震荡于17美元/桶以下,美国进口纯苯生产乙苯、异丙苯等苯系调油品经济性持续减弱,叠加当地苯乙烯企业为避免年底高额库存税,多选择低负荷去库,美国对纯苯需求减弱,欧洲纯苯即可填补供需差。因此,韩国外放纯苯几乎全部流向我国,使得近几月我国纯苯月度进口量一直维持在40万吨以上的历史高位,进口端货源充裕,且根据季节性判断,该趋势将持续至明年1月底。

此外,韩国芳烃装置于11月中下旬存Gs裂解、乐天重整等共计21万吨重启计划,且无检修减量。韩国纯苯外放总量增多+流向集中于中国,预计11-12月纯苯月度进口量仍将维持42万吨以上高位。

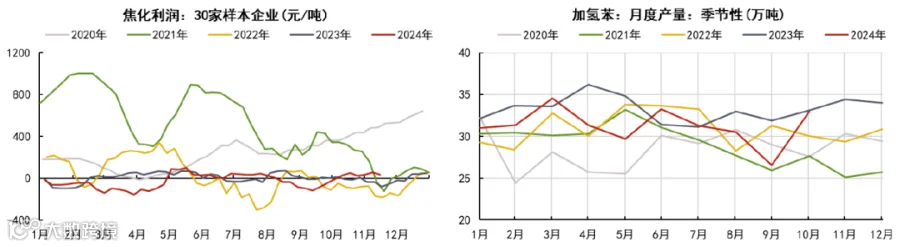

作为石油苯的替代品、占纯苯总产量约16%的加氢苯,近期由于焦化行业利润好转,粗苯原料供应放开,产量随之回升,从另一方面加剧了纯苯供应宽松格局,助推纯苯价格进入季节性下行区间。

近期最受市场关注的纯苯装置当属山东裕龙岛炼化项目。该项目分为两期,近期投产为第一期,主要包含1000万吨/年常压蒸馏装置、1000万吨/年常减压装置、2*150万吨/年乙烯装置,300万吨/年混二甲苯装置,如全部投产,预计可产出纯苯140万吨/年。目前看来,仅乙烯裂解装置由于技术要求较高,投产时间不确定性较强,其余1000万吨炼油二系列装置已正式投产,化工一系列装置计划11月投产,并有1000万吨炼油一系列装置以及化工二系列装置预计今年年底具备试车条件,将择机试车。依据历史乙烯-纯苯出率以及MX-纯苯出率测算,即使乙烯裂解装置无法于明年投产,且下游配套的50万吨/年苯乙烯装置全部开启,也可外放约60万吨/年纯苯。结合当前国内纯苯每年可外放量约1000万吨,6%-10%的增量将进一步冲击国内纯苯市场。

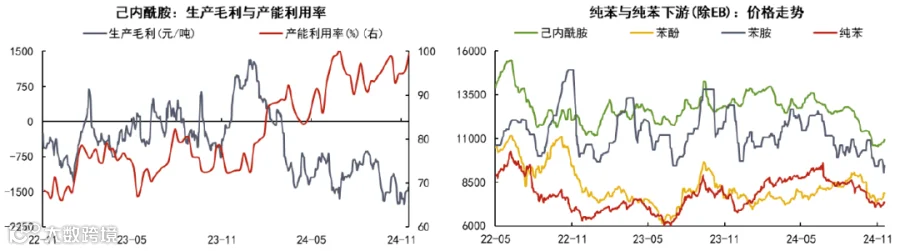

答案较为悲观。一方面,当前己内酰胺开工已然见顶,继续上升空间极小,且生产利润在今年总计100万吨新装置投产压力下,已一路震荡下行至-1500元/吨低位,后续开工调降形成需求减量的可能性更强;另一方面,己内酰胺的主要下游PA6已积累较高原料库存,叠加终端消费普遍不旺,可以研判己内酰胺难以进一步支撑纯苯需求。

二、苯乙烯近强远弱:浙石化装置回归

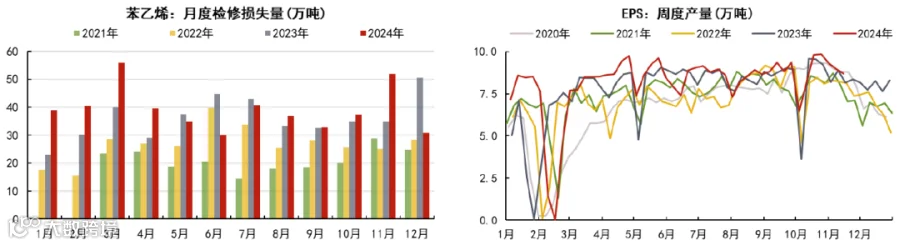

11月,苯乙烯存多套装置检修,共造成约52万吨月度检修损失量。其中,占总产能8%的浙石化180万吨乙苯脱氢装置为重中之重。从月度数据看,11月苯乙烯产量环比-10%,同比-14%。一方面使得纯苯供需迅速转松,另一方面则与港库低位助推苯乙烯现货流通进一步收紧。成本弱且基本面强,当前盘面定价核心在于苯乙烯生产利润。新增检修或回归推迟,则盘面重心上移;回归提前或检修取消,则盘面重心下跌。

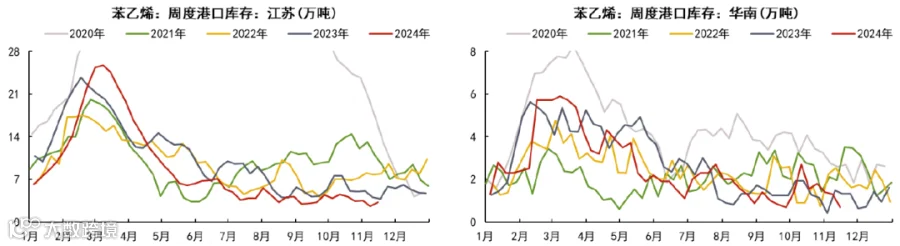

另外,值得关注的是,在苯乙烯产业链中间环节减少的大趋势下,已有较多进口货船直接对接工厂,相应港口库存的量级也在同步降低。因此,单一的港库低位难以形成较大利好支撑盘面,还需结合供需综合考量。

三、总结

作者:郝纪伟

作者从业资格证:F03090422

作者交易咨询证:Z0019996

审核:金叶城

审核从业资格证:F03091022

审核交易咨询证:Z0018358