报告摘要

24年由于供需矛盾显现,盘面整体承压下行。24年基本面交易的权重整体高于宏观交易,上半年盘面主要受到库存变动的驱动,而下半年则更多受到需求变动的影响。回顾24年,月差下半年由于近月合约上方有压制,远月虽受资金喜好但未来基本面有弱化倾向,月差整体出现走平的情况。此外,期间基差由于铁矿过剩(港库高企)出现大幅走弱现象。导致过剩的主因源于宽松的供给端及表需利润均偏差下的钢厂主动去库存行为。下半年铁矿由于废钢的替代效应弱化压力减小,叠加钢厂利润偏差下采用低品矿较多(提高吨钢铁矿使用系数),港库在基本面无明显改善下出现走平。24年在产业链中铁矿仍偏强运行,偏强运行主要由于贸易行为、议价能力强及以及替代品相对弱势的现实情况。

2024年铁矿石行情回顾:供需矛盾偏大,2024年盘面整体承压下行

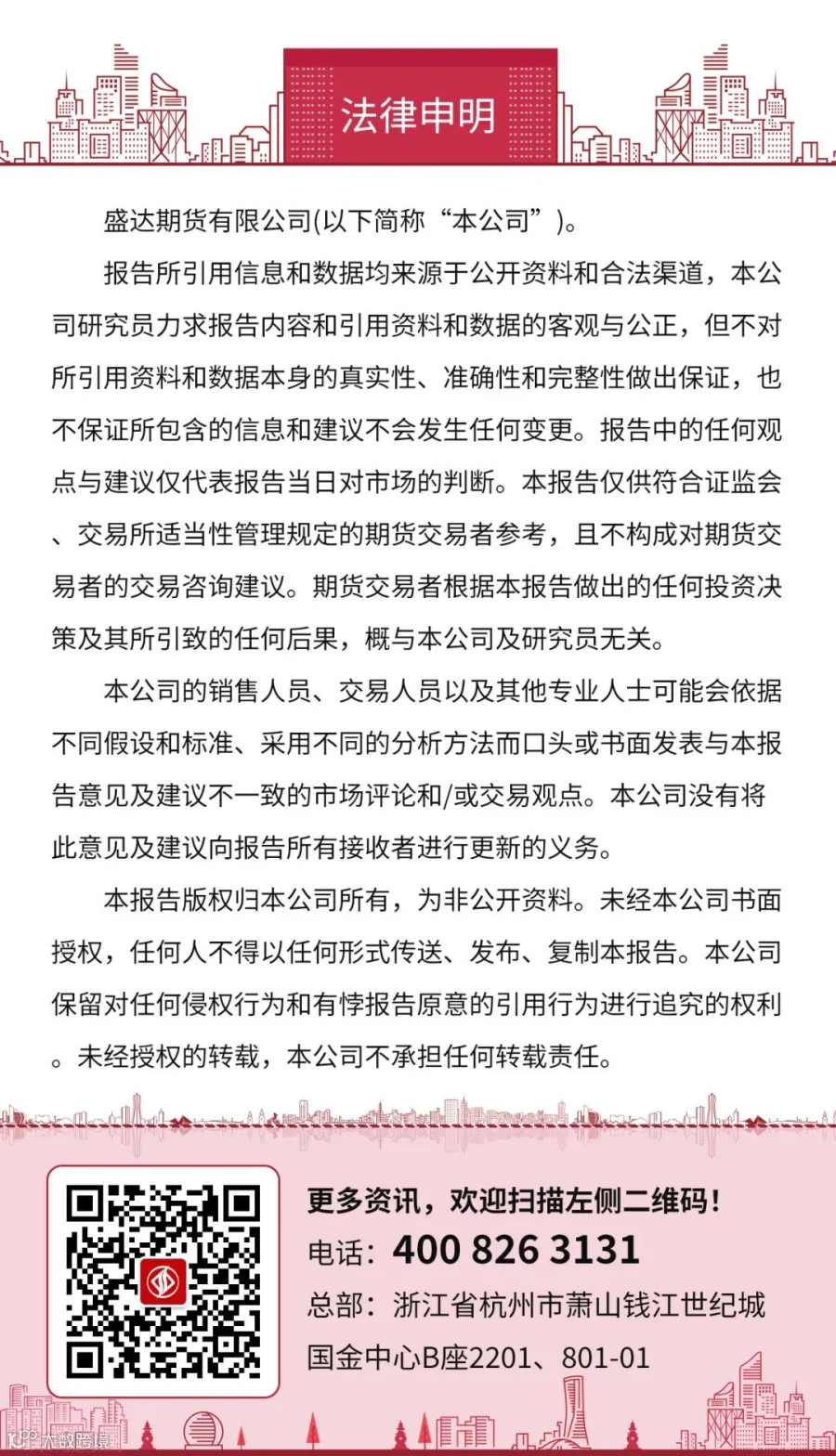

本文依据盘面走势把今年分为了四个阶段。

第一阶段(1月-3月):盘面以交易港库大幅累库为主。1月初,随着资金的离场及虚实比的下降,铁矿投机性明显下降。铁矿矛盾不断积累,最终于年后迎来一波调整。春节后,五大材持续累库,钢厂主动检修以减小自身压力导致节后铁水产量持续下降。部分地区钢厂(如云贵及广东)有联合减产意图,需求偏差导致铁矿港库大幅累库并带动盘面持续下行。

第二阶段(4月-5月中):铁水开始加速复产,叠加市场对宏观有所期待下盘面选择提前进行预期交易。4月初,五大材去库确定性增强,限制铁水增加的主因开始弱化。期间铁矿性价比凸显,导致废钢比始终保持相对低位。钢厂开始逐步使用低价矿,真实利润改善下钢厂选择加快其复产节奏,市场开始交易铁水复产预期。宏观方面,政府表现出较强的稳房市决心(如布局房市去库存措施等)。

第三阶段(5月中-国庆前):港库累库斜率放缓下市场以交易需求端偏弱为主。钢材表需逐步转弱且淡季来临,钢材呈累库趋势。7月中重要会议无超预期政策推出,盘面逐步挤出宏观溢价。此外,螺纹钢新旧标切换(旧标抛售压力)导致钢厂出现主动减产行为,盘面承压持续回落,并跌出年内最低点。

第四阶段(国庆前至今):宏观因素在此阶段的交易中占据主导地位,尤其在国庆前后,宏观因素的影响明显强于基本面。国庆节前,美联储的超预期降息为国内政策释放了更多空间,推动了市场的积极反应。在内外宏观利好政策的共同作用下,盘面出现了大幅反弹,且在一段时间内,盘面与股市的走势高度相关。此后,在产业链没有明显矛盾的情况下,市场更多依赖宏观预期差进行交易,铁矿石价格整体呈现震荡上涨的走势。

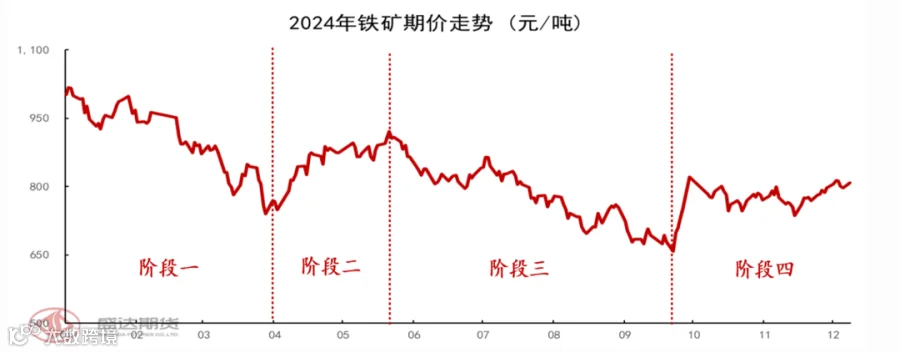

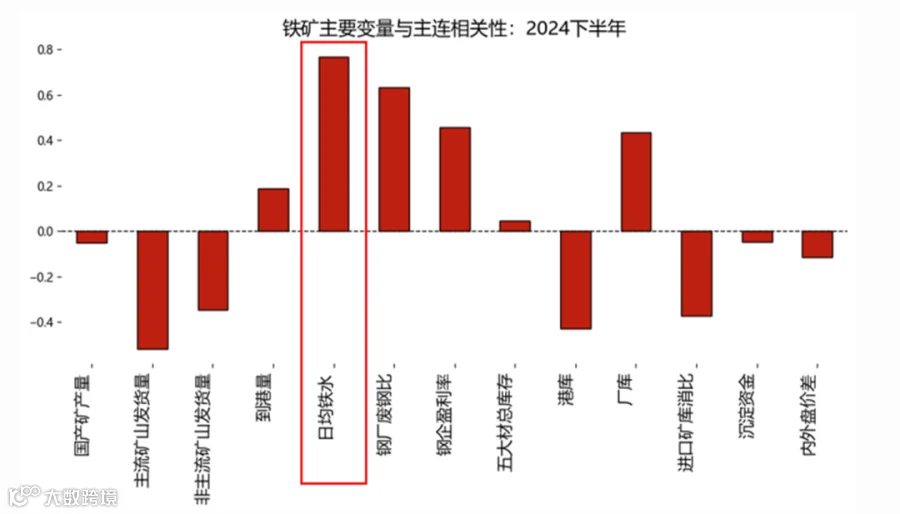

此外,本文通过量化手段进行了验证,结果显示2024年基本面交易的权重整体高于宏观交易。具体来看,上半年盘面主要受到库存变动的驱动,而下半年则更多受到需求变动的影响。

2024年:铁矿石过剩格局确立,变局已然显现

回顾2024年铁矿石市场表现,可通过三个关键变化和两个相对稳定的因素进行总结。

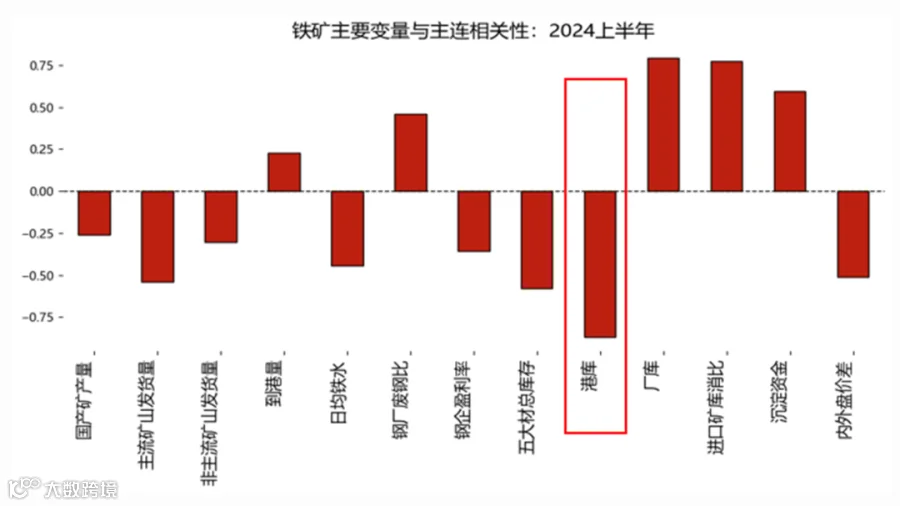

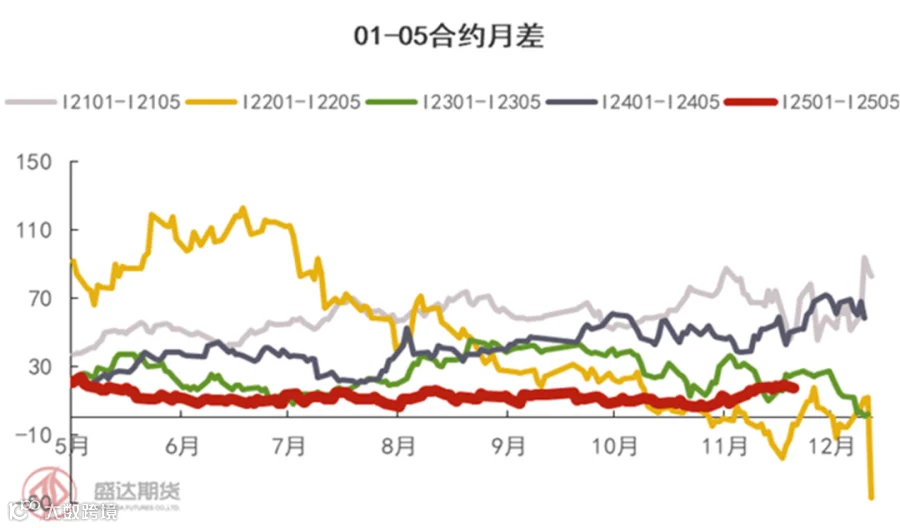

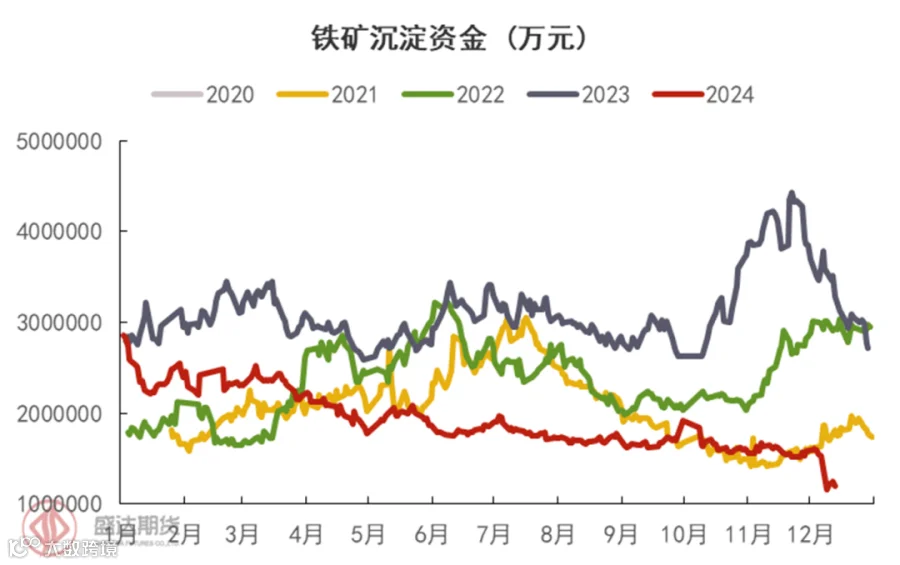

对于近月合约来说,由于真实基本面偏差,期现结构持续走弱且阶段性出现结构逆转,意味着熊市结构,对近月合约上方产生压制。远月合约受新投产能预期影响向上驱动不足,但有利于预期的发酵,整体表现略好于近月。此外,由于市场预期相对一致,且终端需求自上而下传导仍在进程当中,资金对黑色板块青睐度今年以来亦出现明显减少。

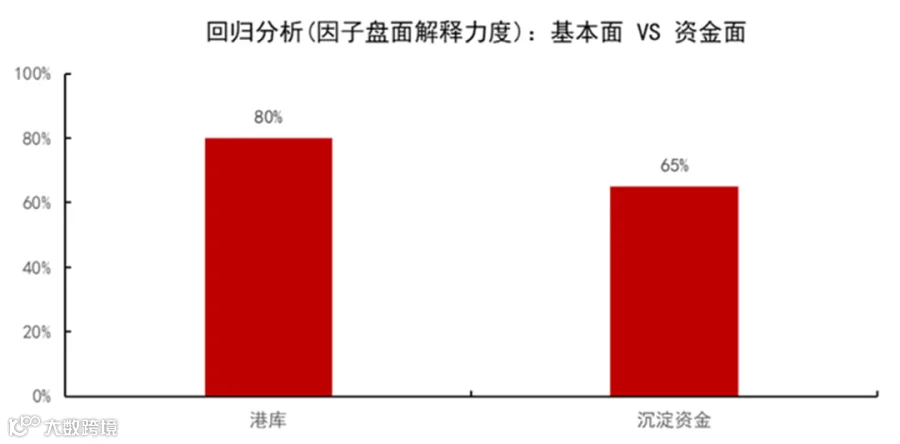

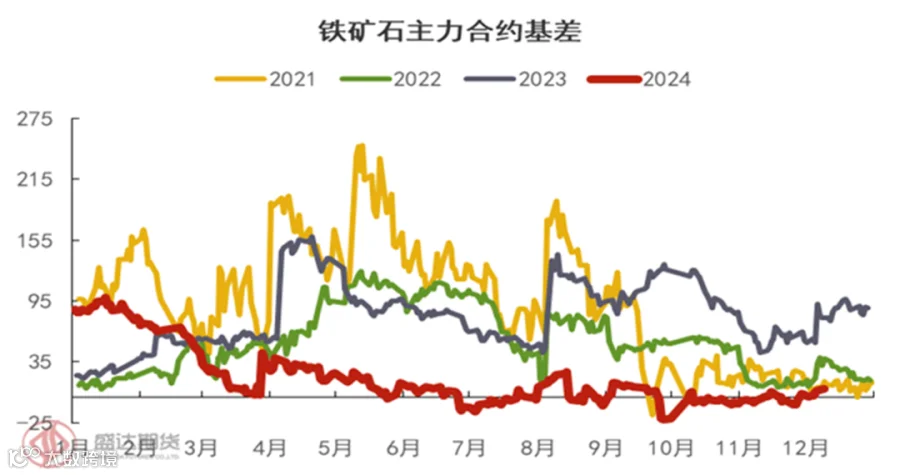

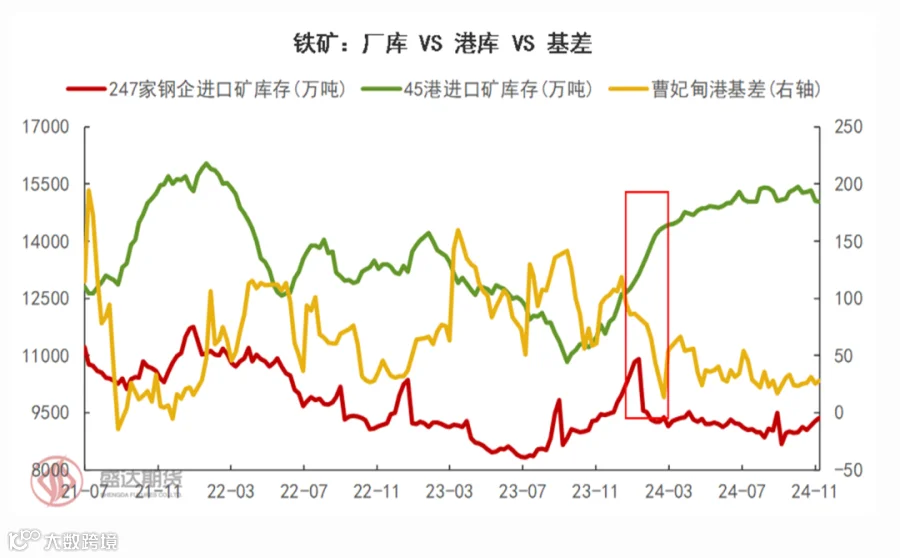

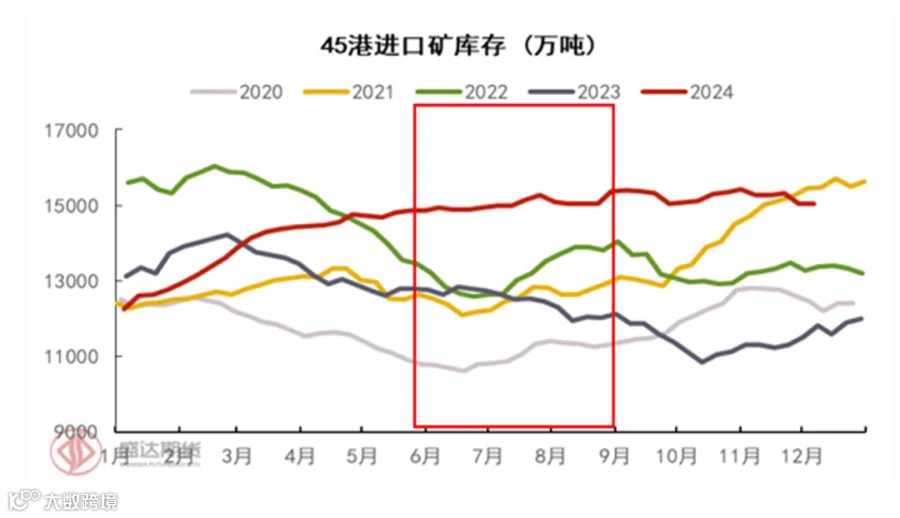

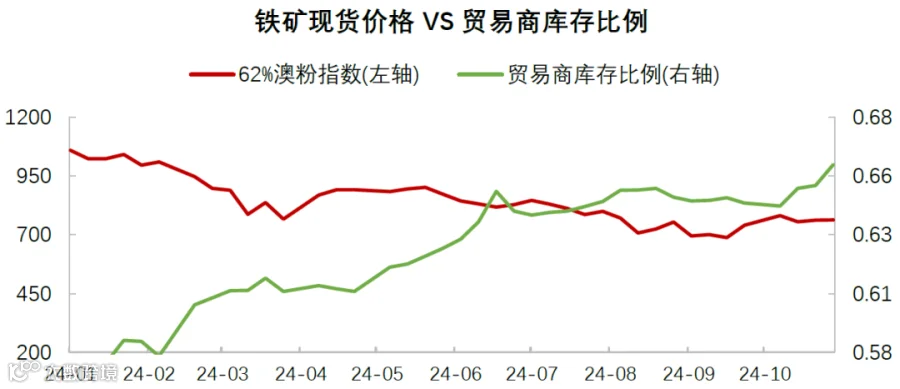

库存作为供需共同作用的结果,其可以反映出市场供求关系的动态平衡,而基差是供求关系变化的直接价格表现,从图中可以看到,随着港库斜率的大幅增加,其基差也出现了明显走弱。港库今年出现大幅累库直接反映出了铁矿过剩的现实。

铁矿过剩不单单由于供给或者需求端的单方面原因,其基本面受到了供需的双重压制。

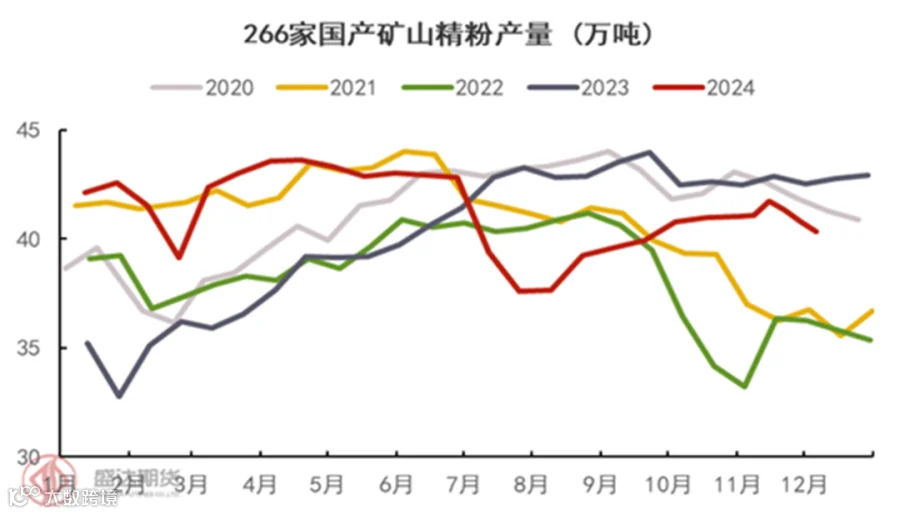

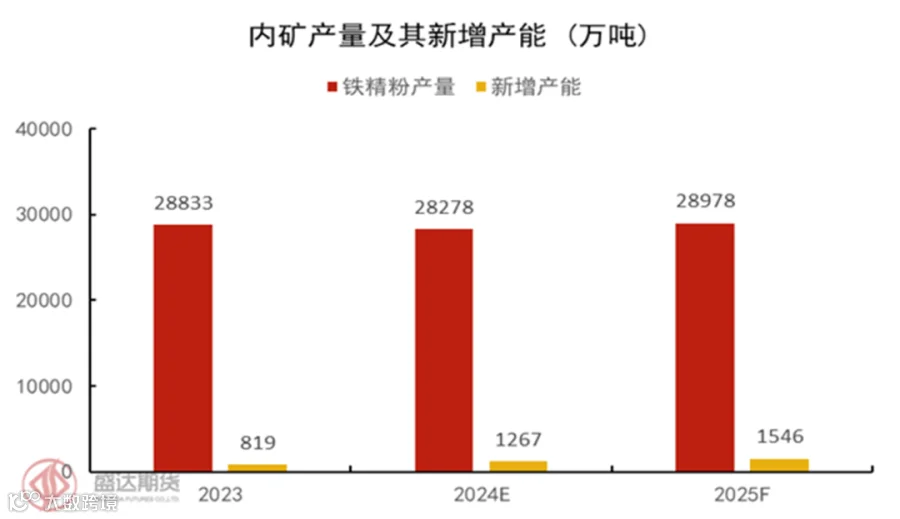

内矿方面,内矿产量前高后低,上半年矿山以扩产为主,下半年由于矿山事故和盗采进行了安全整改,直至9月才开始有所恢复,故内矿今年出现整体减量,预计降幅在-1.93%附近。

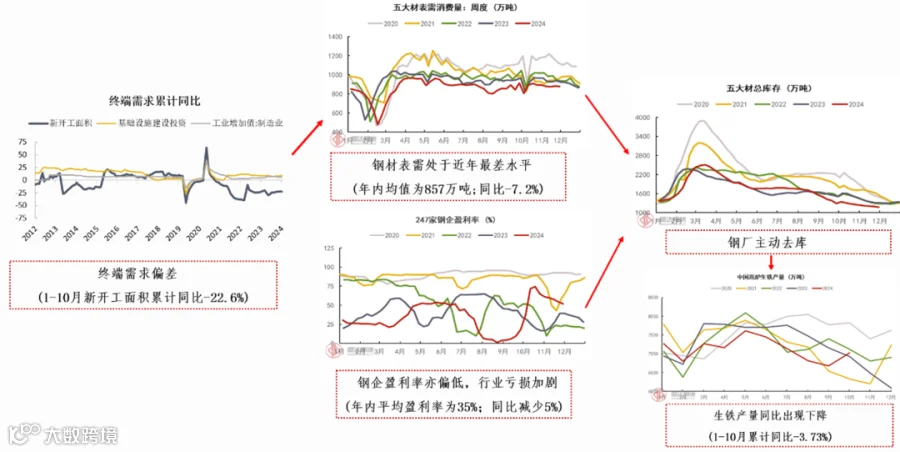

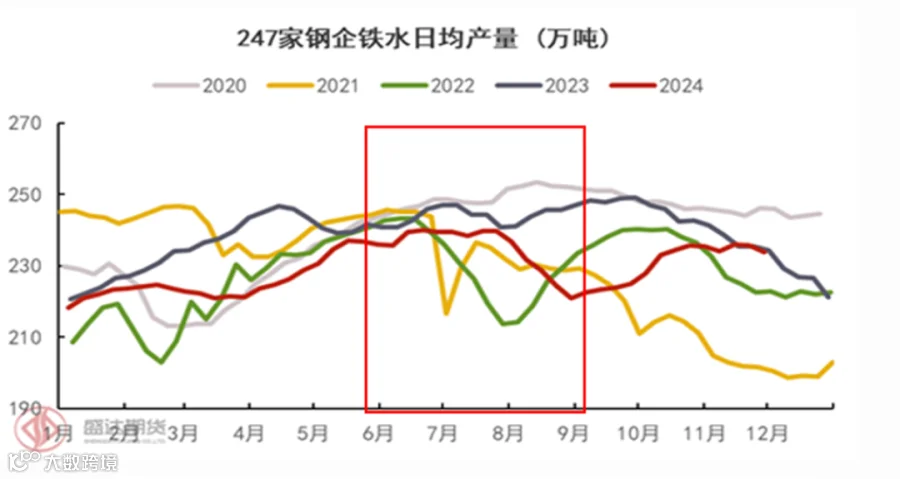

需求端,今年受地产等终端需求疲软的影响,钢材表观需求降至近年来的最低水平。在需求疲弱的同时,行业利润也大幅恶化。在需求与利润双双承压的情况下,钢厂选择主动去库存。受此影响,生铁产量显著减少,前10个月累计同比下降3.73%。

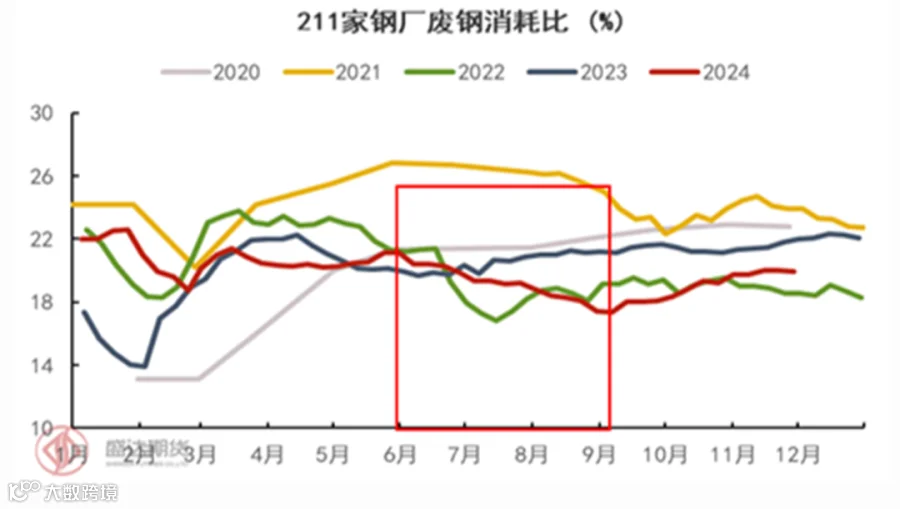

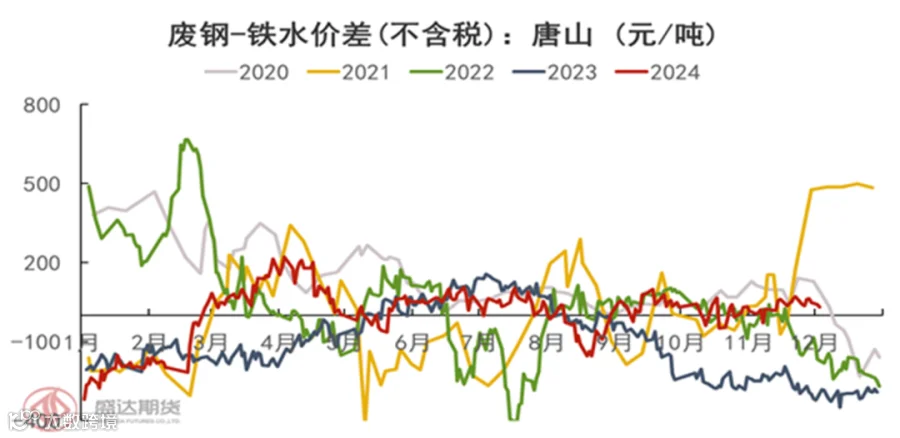

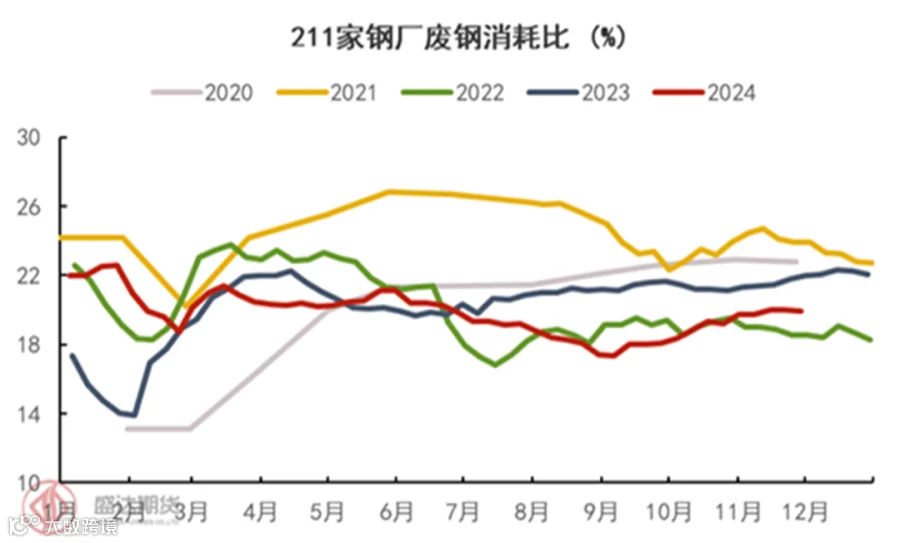

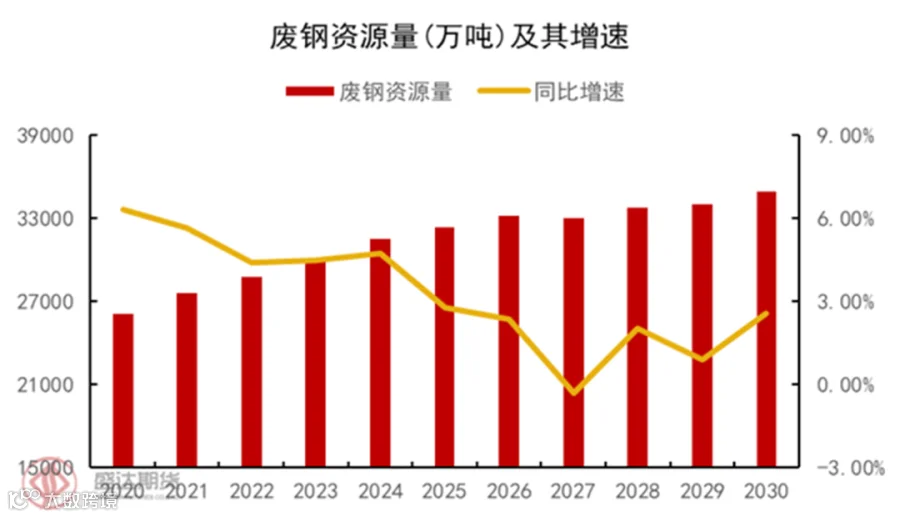

下半年螺纹钢新旧国标切换对产业链带来了负面影响。由于废钢调整的灵活性远高于高炉,钢厂通常优先减少废钢的使用量。此外,从废钢与铁水的价差可以清晰地看出,今年废钢的性价比较低,而电炉利润相较高炉偏低,也进一步限制了钢厂对废钢的使用积极性。

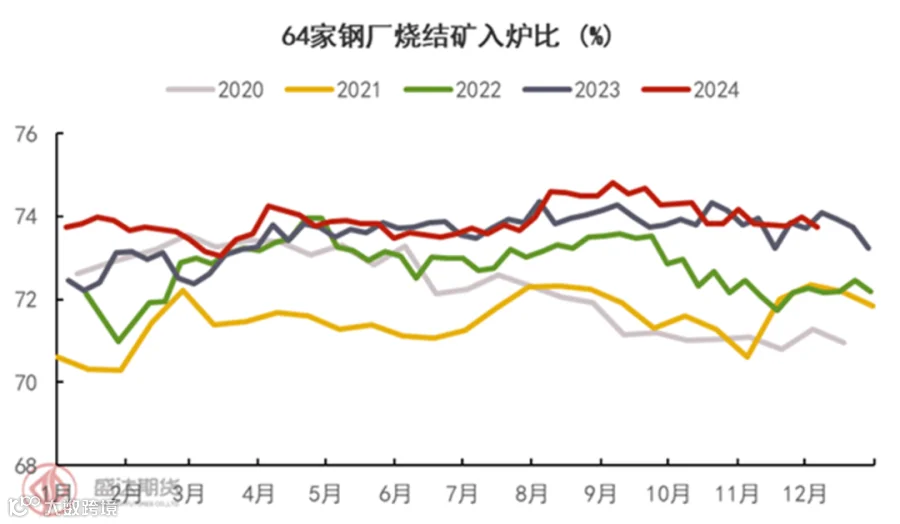

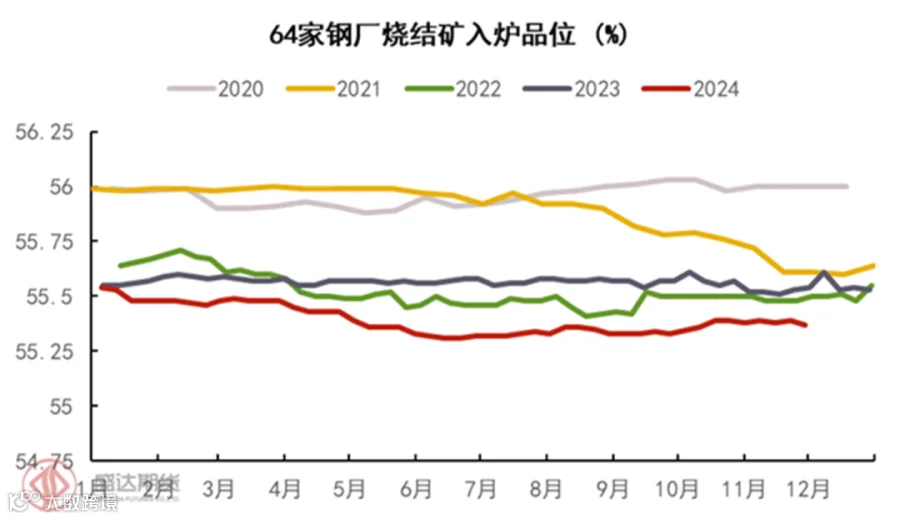

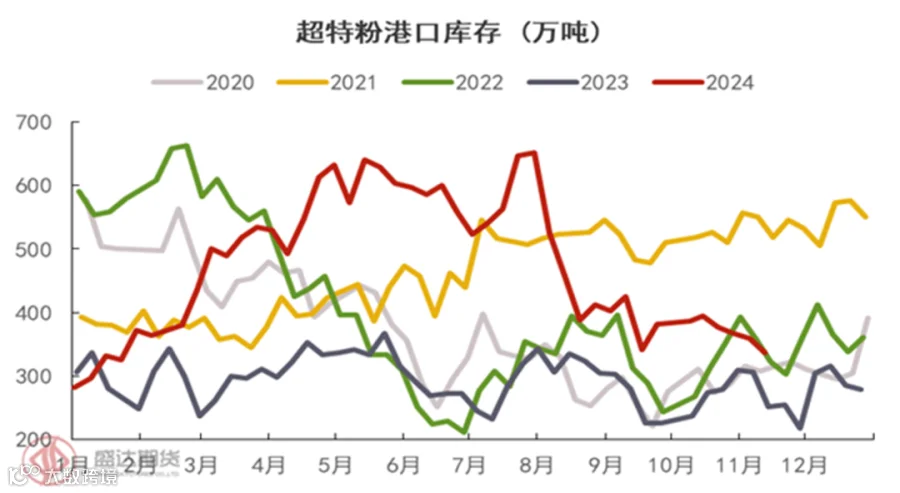

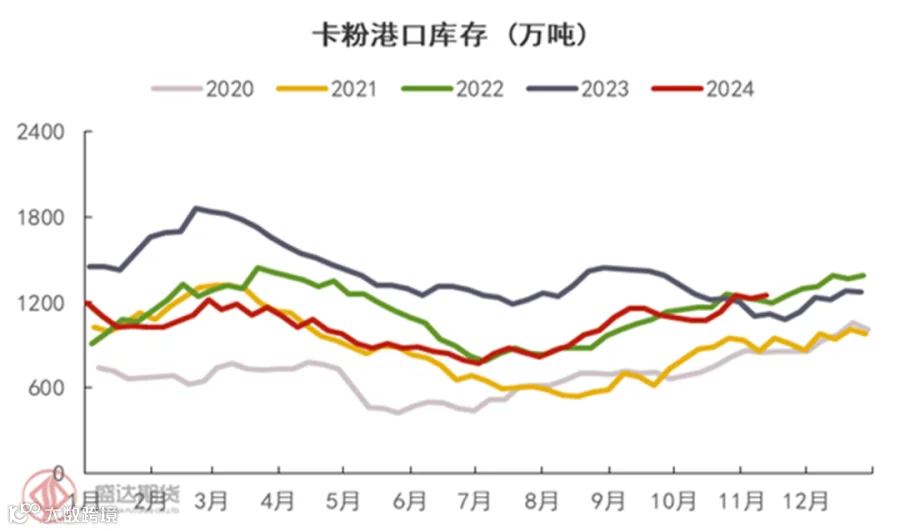

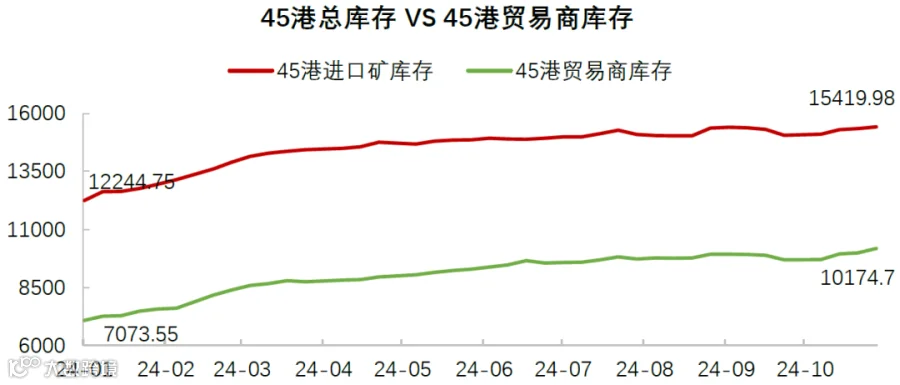

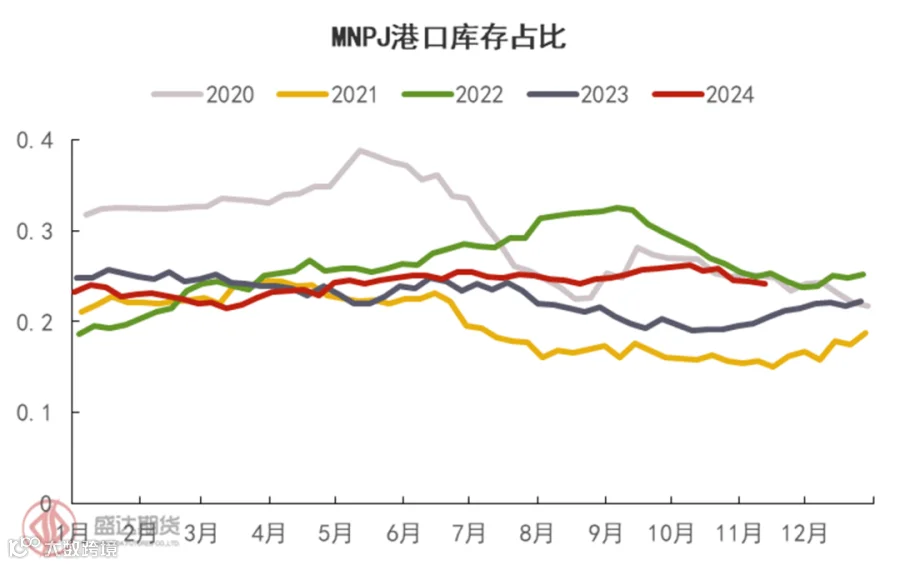

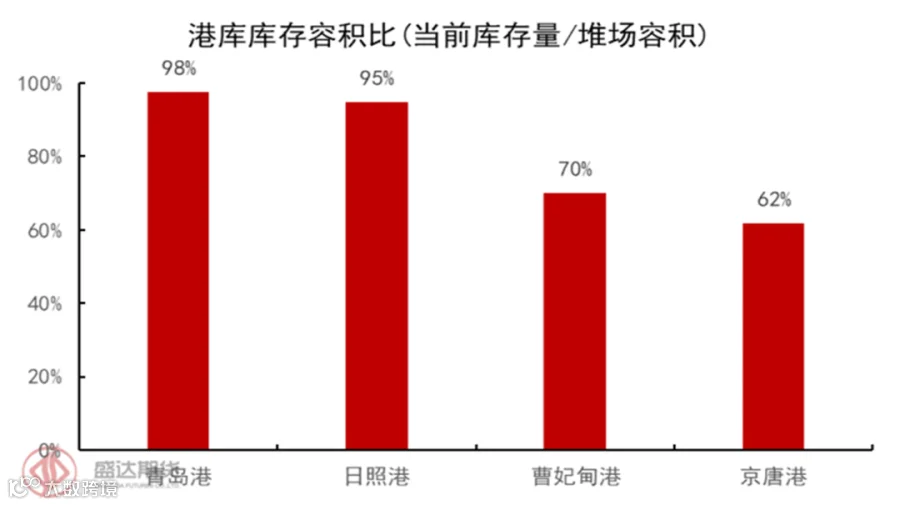

从下图可以看到,超特粉的库存已经下降至近几年中等水平,而高品矿如卡粉仍呈现出季节性累库的趋势。低品矿去库的现象也在一定程度上解释了下半年港口库存为何整体累库斜率放缓。

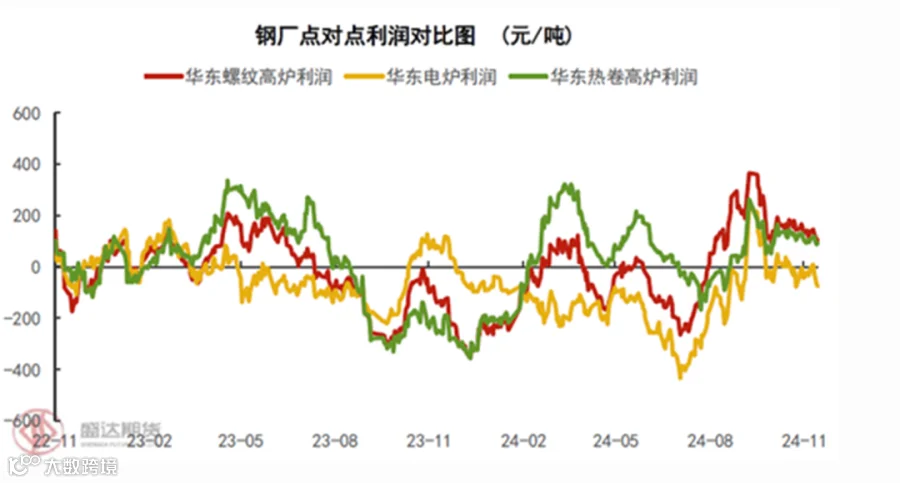

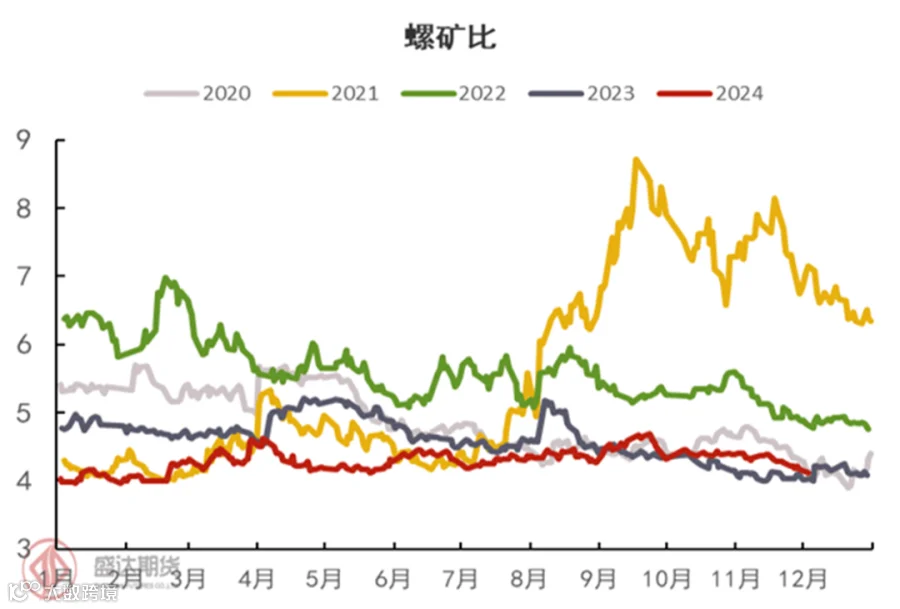

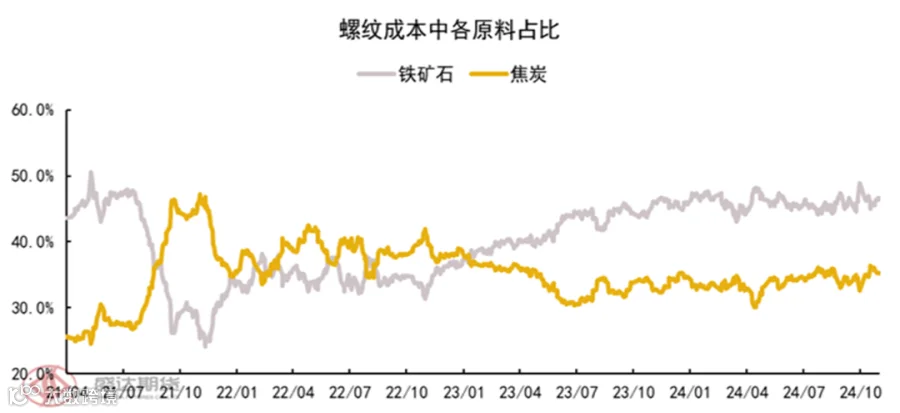

其次,从产业链比价角度分析,当前螺矿比仍处于偏低水平,进一步凸显了铁矿在黑色产业链中的相对强势。

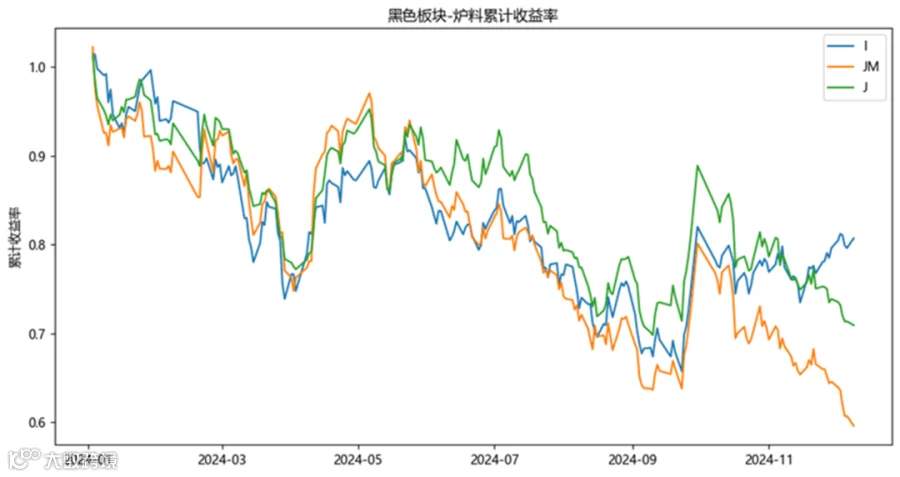

最后,从收益率表现看,作为炉料的铁矿相比双焦展现出更强的抗跌性,跌幅明显更小。

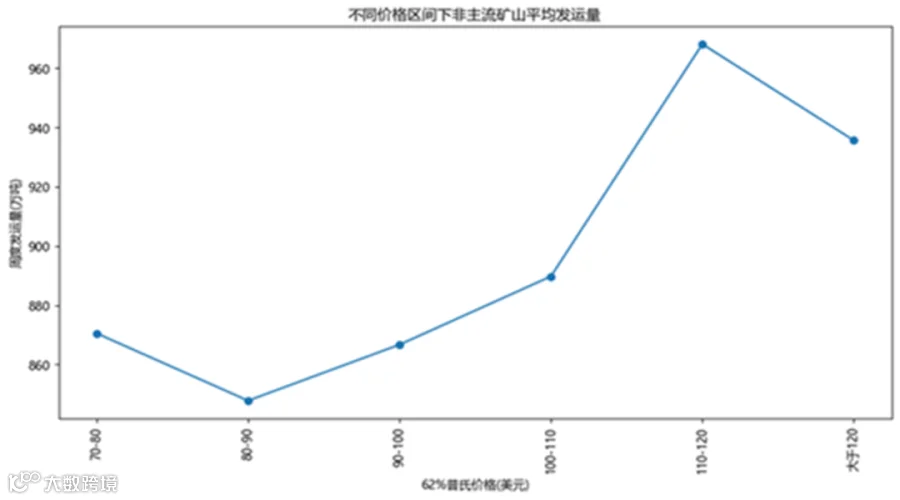

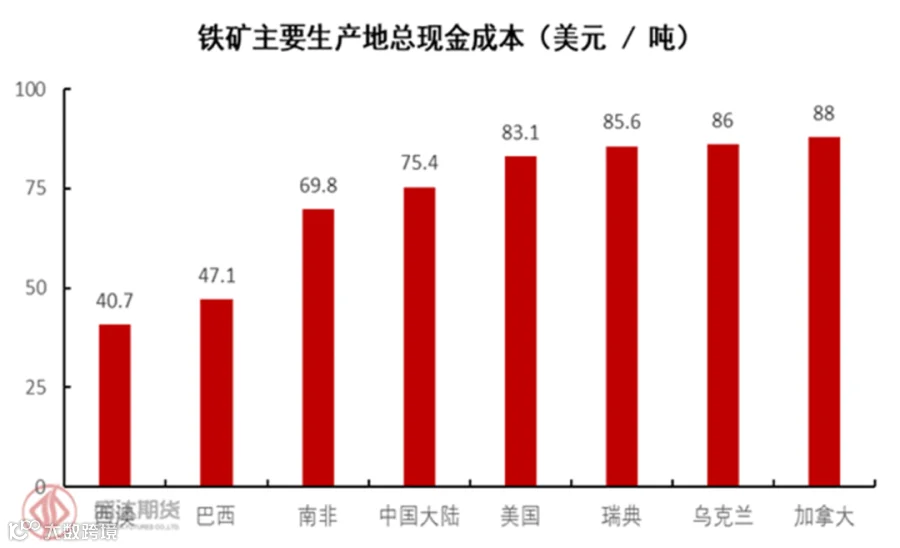

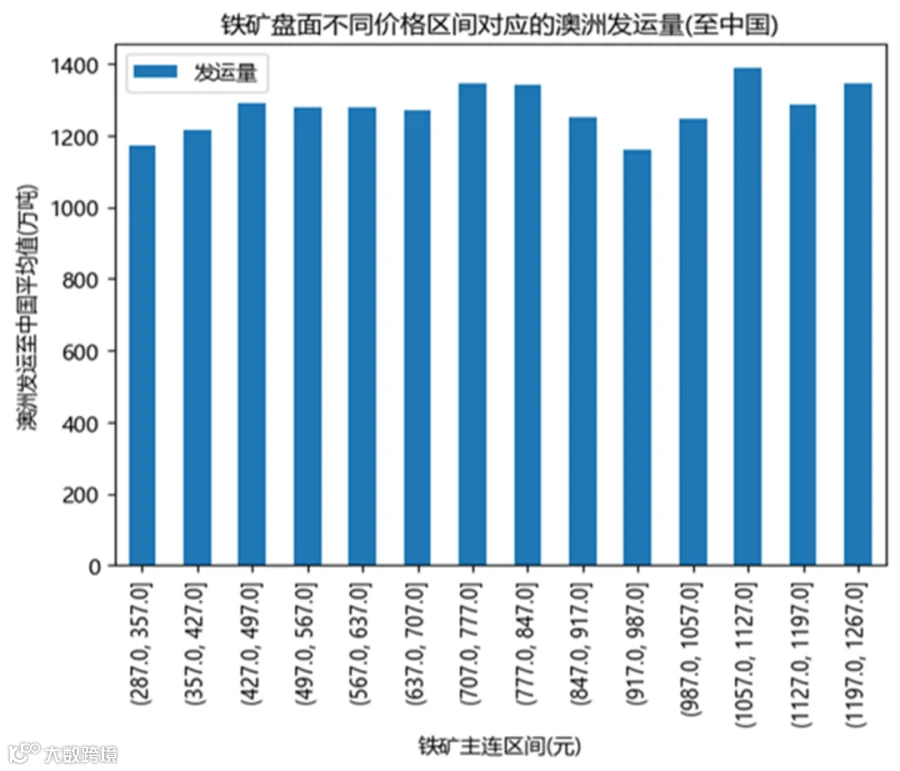

其次,铁矿盘面价格的运行通常围绕矿山成本波动,并在非主流矿山成本线附近形成较强支撑。这样的成本底线为铁矿盘面提供了坚实的下方支撑,限制了其价格下跌的空间。

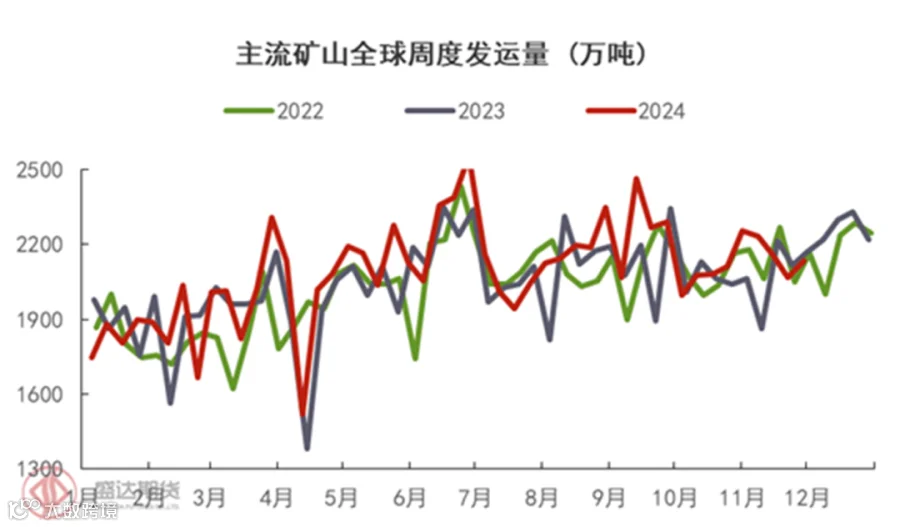

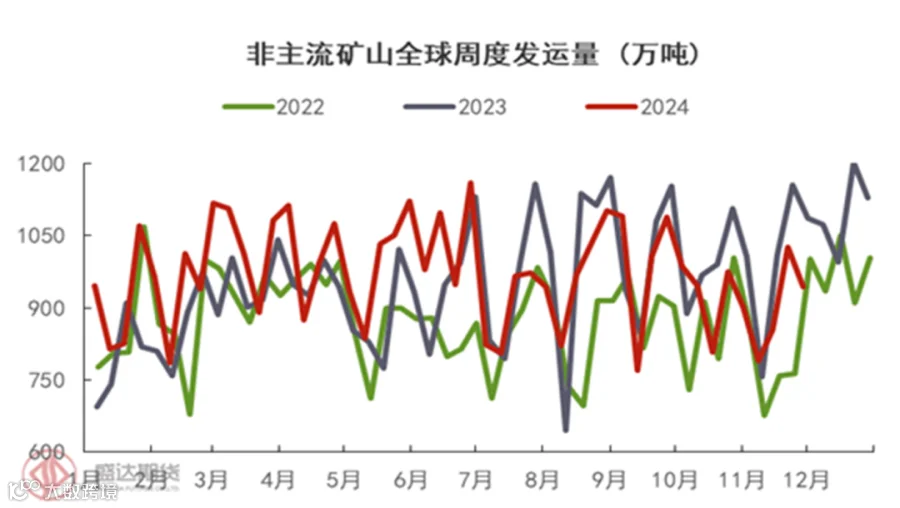

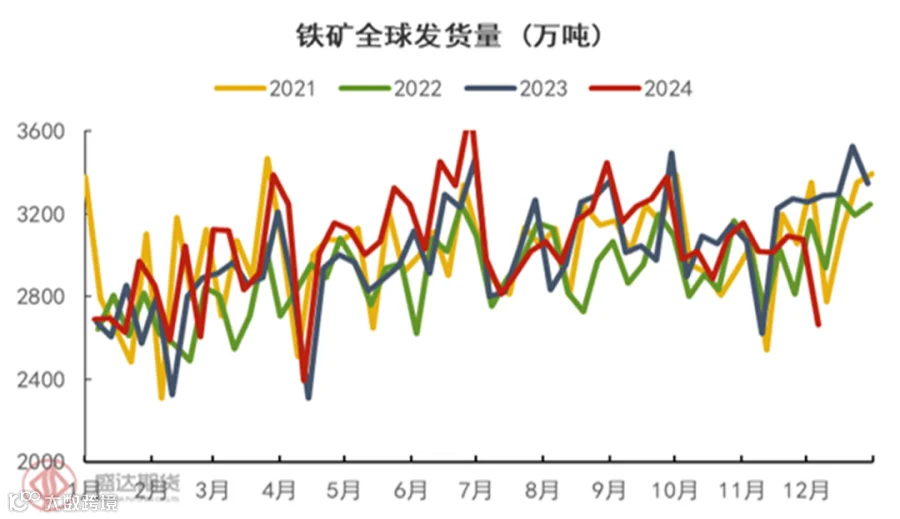

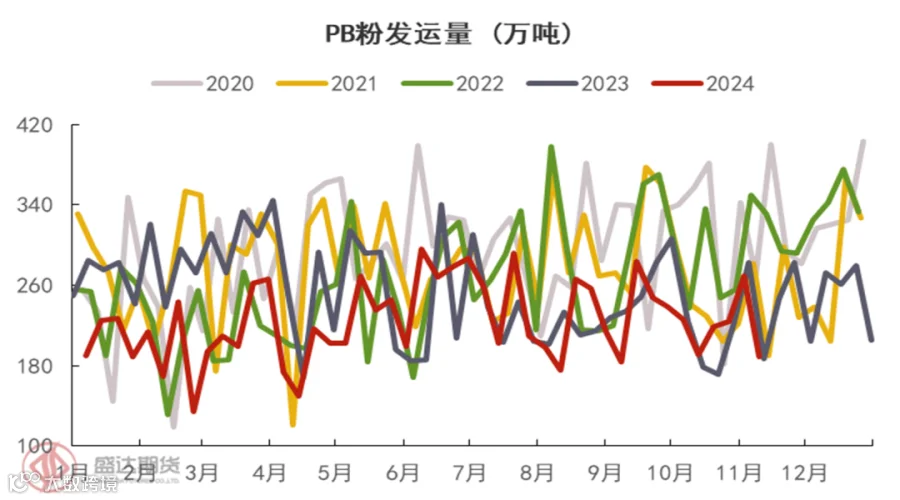

此外,在非主流粉矿发运较多的情况下,部分标品如PB粉供减需稳,价格表现存支撑。

今年港库累库更多集中于非主流粉矿,对盘面定价影响更大的主流粉矿压力并不是很大。随着钢厂需求转好,港库主流粉矿占比仍有下降趋势,港库结构优化亦在另一角度对价格形成支撑。

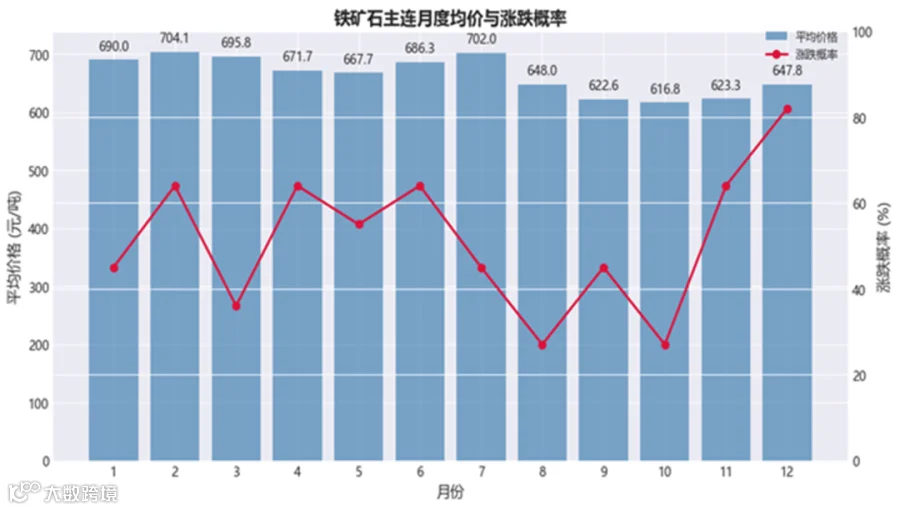

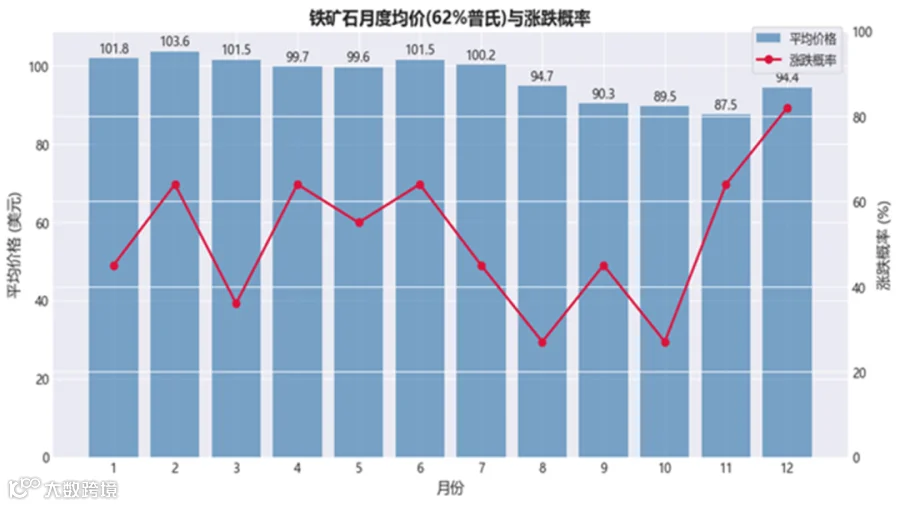

最后,由于铁矿的金融属性较强,叠加传统淡季中更多交易宏观预期的特性,反而使得11月和12月这些淡季期间的盘面上涨概率显著增加。从历史表现看,自铁矿期货上市以来,12月盘面上涨的概率高达约80%,这也成为支撑铁矿绝对估值的重要因素。

最后,今年废钢的替代效应较为疲弱,这也间接增强了铁矿的市场表现。

2025年铁矿石展望:供需过剩压力加剧,盘面中枢下移

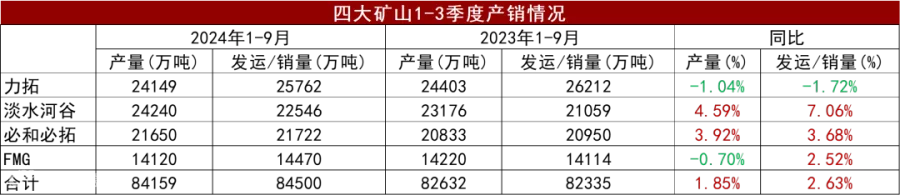

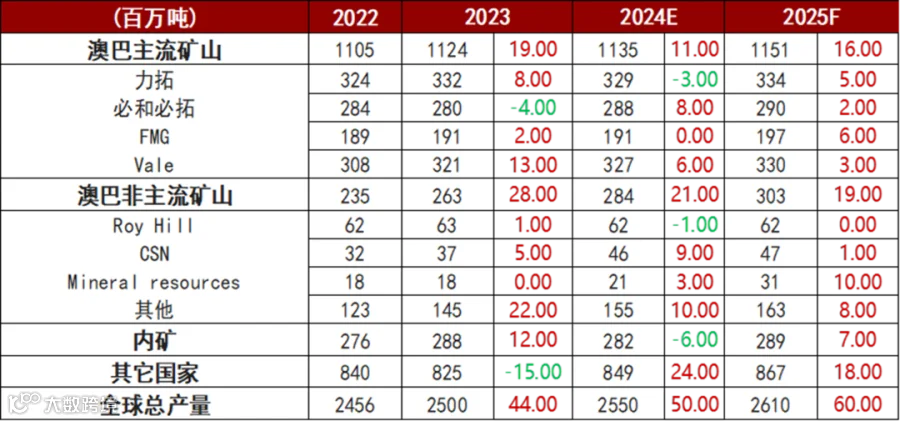

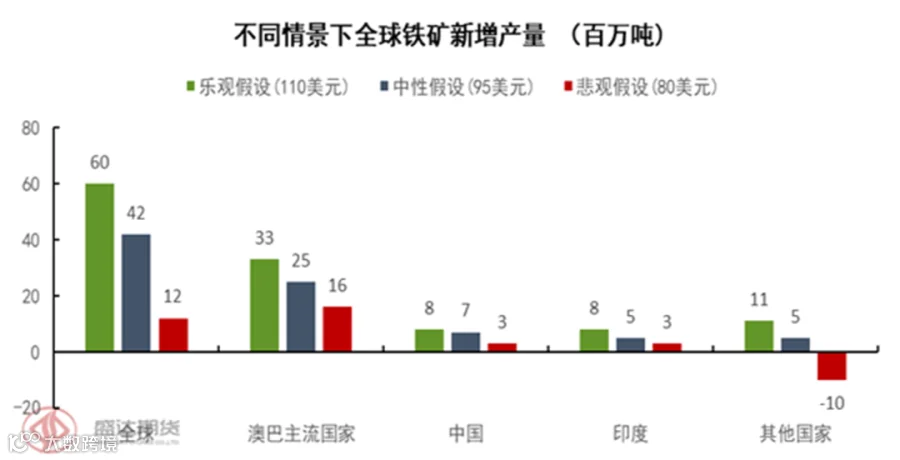

在主流矿山中,增量的最大来源预计为FMG的铁桥项目。该项目于2023年开始投产,预计在2025年三季度实现满产,目前仍处于产能爬坡阶段,预计2025年将新增700万吨产量。必和必拓预计新增产量约200万吨,增量主要来自于Samarco项目的产能恢复。力拓的增量则主要得益于Western Range项目,该项目预计于2025年三季度投产(设计产能2500万吨),25年力拓预计整体新增约500万吨产量。淡水河谷预计明年新增产量约300万吨,其中增量主要来自于Capanema项目(预计2024年二季度投产)以及S11D的进一步扩产。此外,MRL的Onslow项目预计于2025年中实现满产,全年贡献1800万吨增量。然而,同时其Yilgarn项目计划于2024年底停产(减产800万吨)。综合来看,MRL在2024年将成为供应增量最大的矿山,预计全年净增产1000万吨。由于Onslow项目以低品矿为主,预计明年市场的低品矿供应偏多。

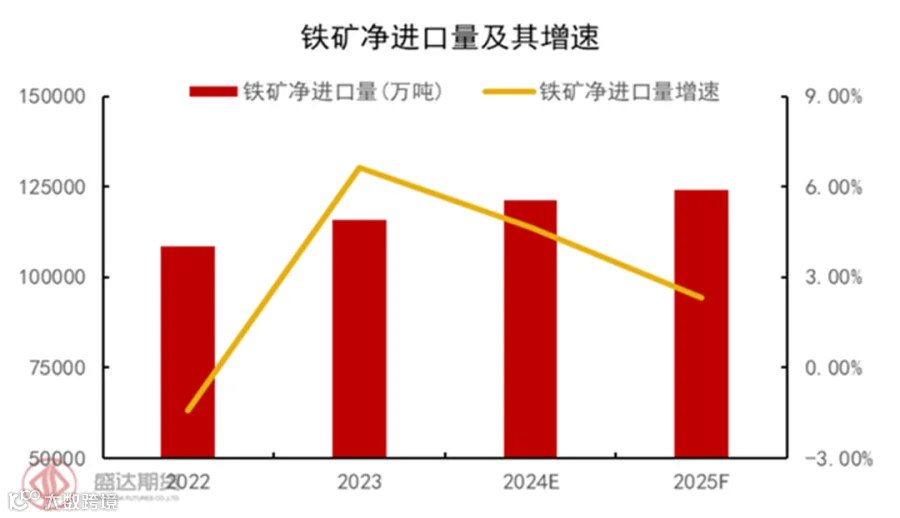

对于净进口量,由于出口影响很小,本文更多聚焦在进口方面,通过对矿山的新增产量,发运比例以及港口转水比例后计算出中国铁矿净进口25年预计在12.4亿吨左右,同比增长约2.31%,在将内矿及净进口量加总并折成62%干基的情况下,国内供给同比预计增长约2.34%。

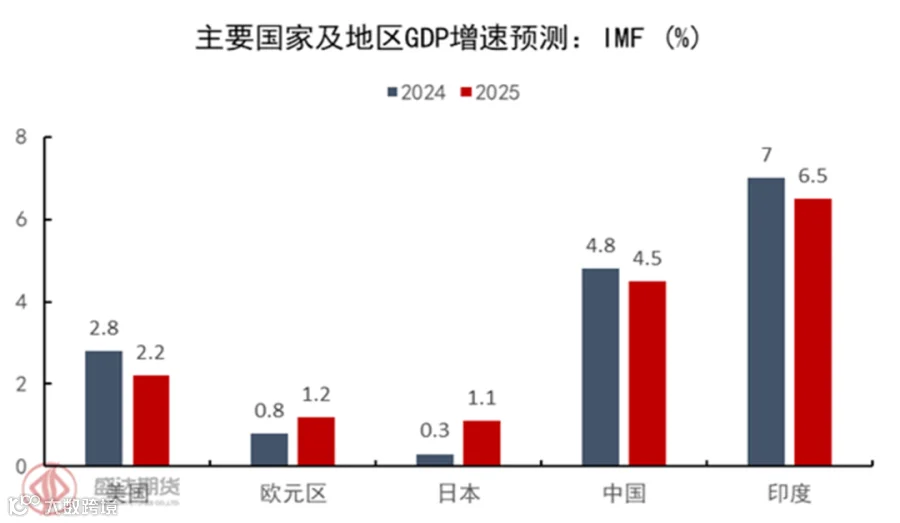

首先,从量化角度来看,GDP增速变动率与粗钢增速变动率之间存在较强的正相关性(相关系数为+0.614)。在GDP增速预期下降的背景下,粗钢产量增加的可能性较低。

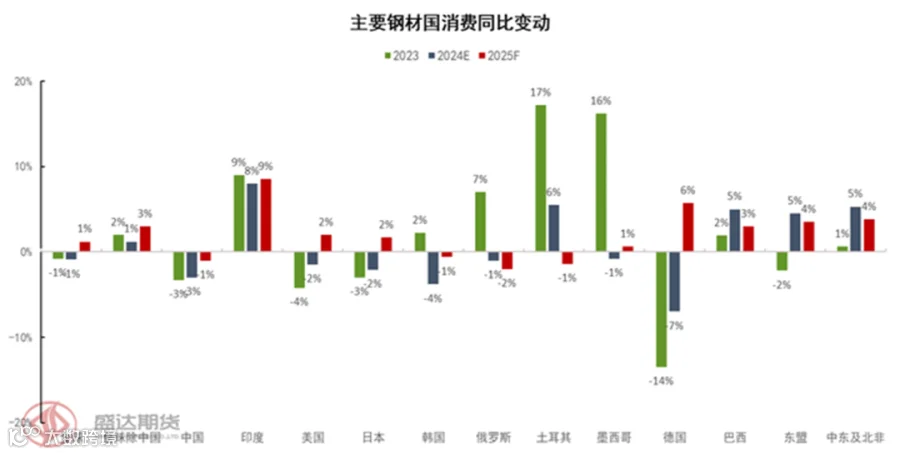

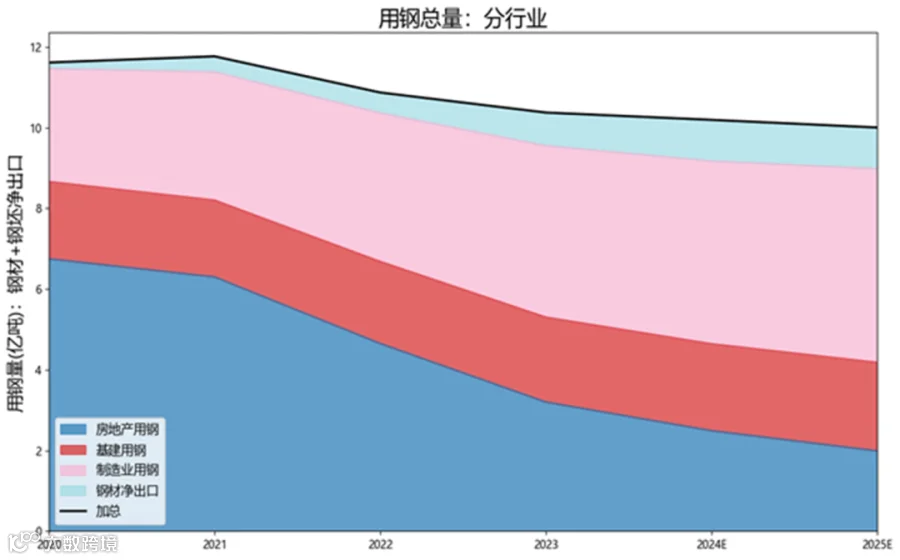

其次,通过深入分析各行业的用钢需求情况,本文判断2025年终端需求整体表现依然偏弱,尤其是房地产领域难以明显改善。此外,作为近两年的主要增长亮点,钢材出口预计难以持续保持高增速。

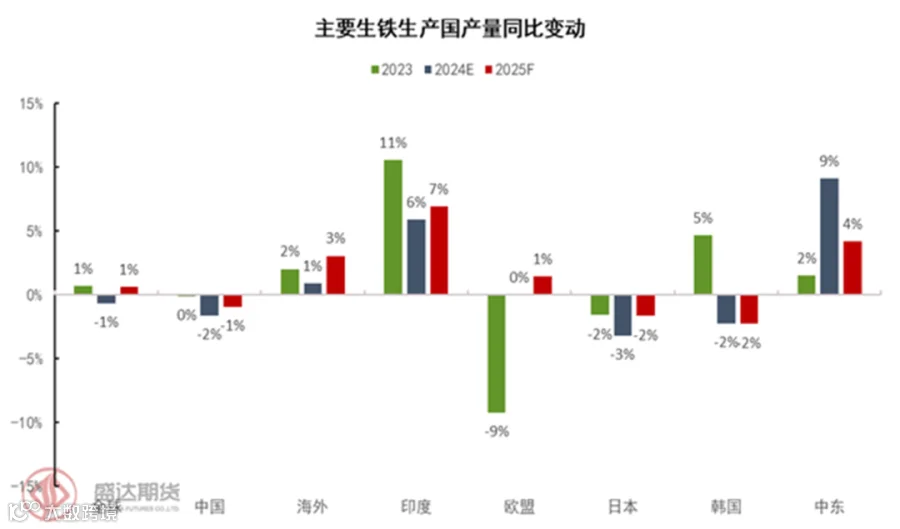

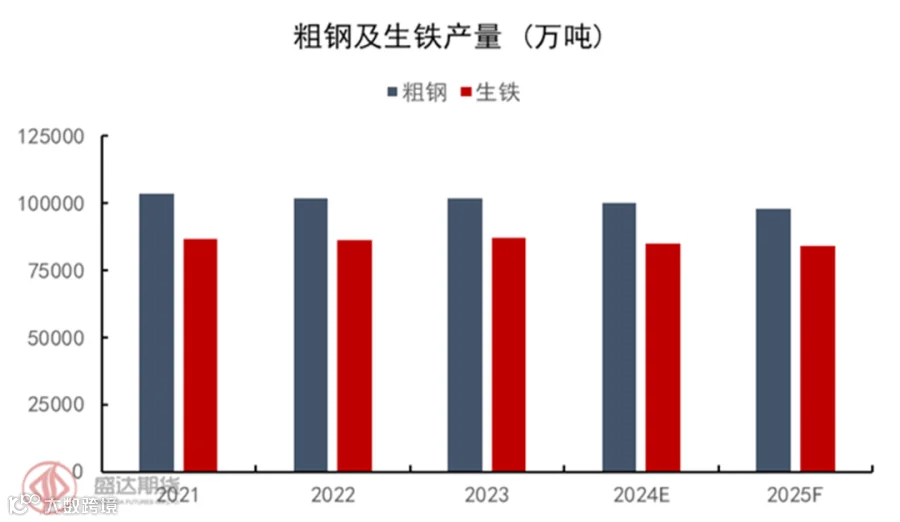

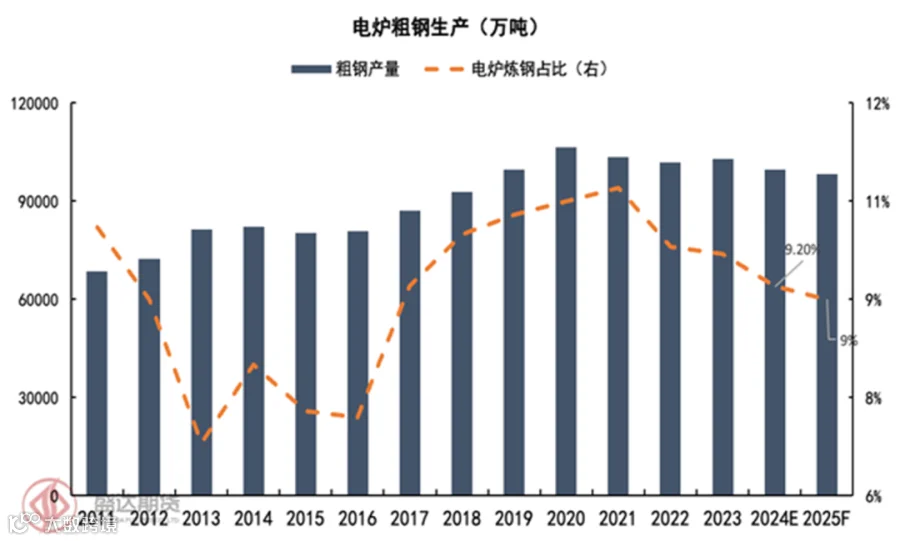

综合以上分析,需求下滑将直接拖累粗钢产量,预计2025年粗钢产量同比下降约1.48%。对于生铁产量,由于电炉炼钢占比预计在2025年仍有进一步下降空间,生铁的降幅将略小于粗钢,预计同比下降约1.35%。

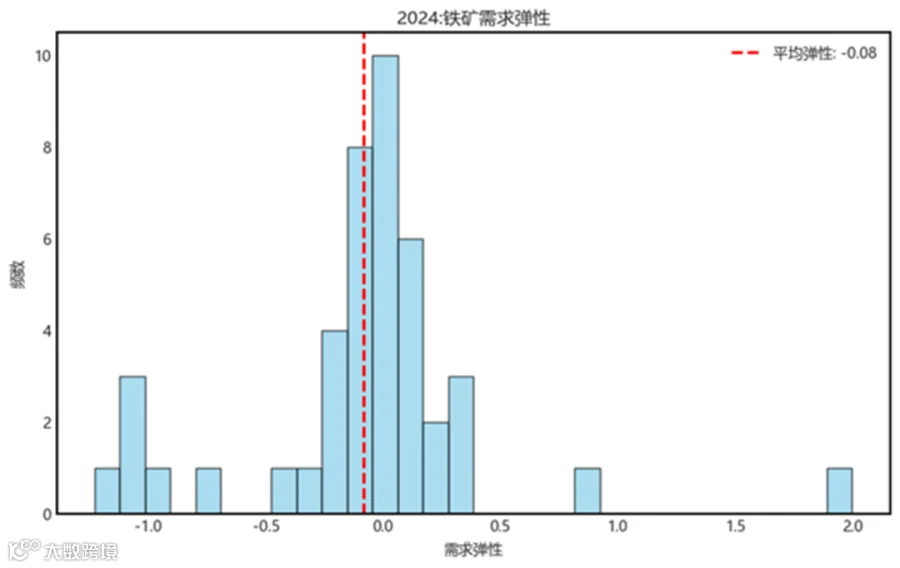

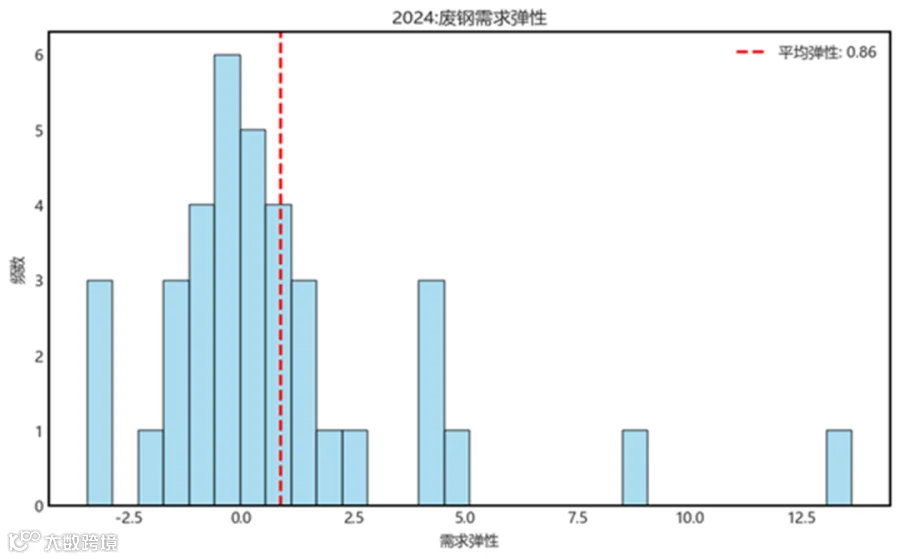

其次,从需求弹性角度来看,废钢的需求对价格变化的弹性显著高于铁矿石,表明废钢价格对市场波动更为敏感。

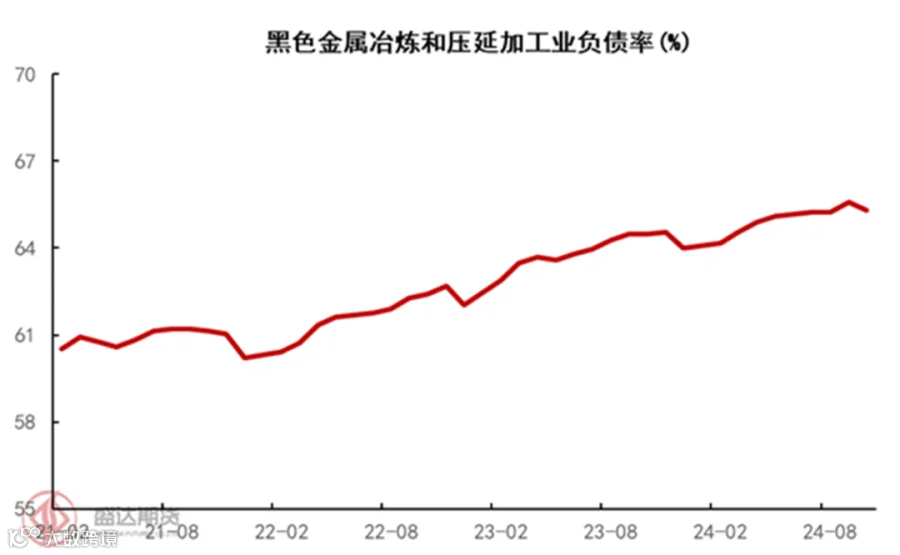

此外,由于电炉建造成本较高,叠加行业内不断攀升的负债率,对电炉的资本投入形成了抑制效应,从而限制了新建电炉项目的规模和进度。

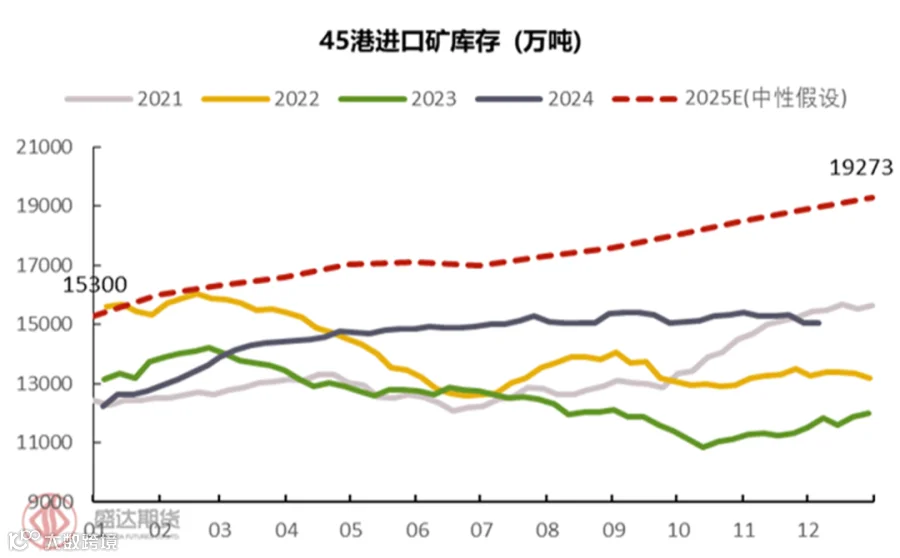

因此,港口库存的去化仍需依赖需求端。回顾2021-2022年港口库存大幅累积并成功去化的过程,可以发现,当时去库存的核心动力来自于钢厂利润改善和内外需求旺盛,表明需求端的增长是去化的主要驱动。然而,在当前终端需求疲软且缺乏明显增长点的情况下,仅靠需求端推动去库存的可能性较低。

综合来看,2025年港口库存实现去化的难度较大。在中性假设下,预计2025年底港口库存将达到1.9亿吨,同比增加3700万吨。同时,由于主流矿山增量较多,主流粉矿在港口库存中的占比预计进一步提升,导致库存结构持续弱化。

作者:谭睿

作者从业资格证:F03096596

作者交易咨询证:Z0020227

审核:金叶城

审核从业资格证:F03091022

审核交易咨询证:Z0018358