引言

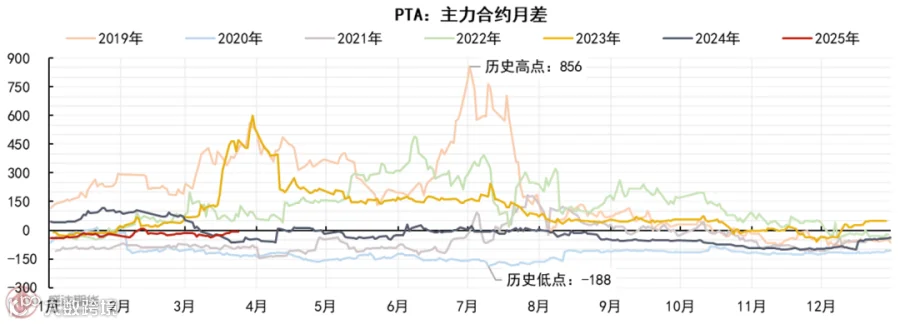

过去六年,PTA主力月差波澜起伏,历经多重趋势转变,其中既有供应链内部的斡旋,更有外部黑天鹅、灰犀牛事件的冲击。从2019年的复制基差交易受挫,到2020年疫情冲击下的市场重塑,再到后续几年俄乌冲突骤变、调油逻辑介入,成本、供需、库存的多重博弈在每一年的市场都留下其独特的印记。

本文通过纵向复盘历史数据与关键事件,横向引入机器学习模型分析因子驱动力的阶段性变化,较为系统地梳理了PTA月差运行季节性特征与逻辑驱动的演变规律,供读者详阅。

<可左右滑动查看>

纵向剖析:PTA主力月差复盘

<可左右滑动查看>

季节性特征

上半年通常呈现正套格局,下半年表现出更为明确的反套格局。

1月至4月,5-9月差往往会在成本变化(PX装置春检+外盘调油需求)、装置检修(PTA跟随PX减产)、需求旺季等因素共同作用下快速上涨;

6月至8月,9-1月差趋于收敛至[0,+100]元/吨(忽略2020年疫情导致的极端行情),此时成本端因素为影响市场节奏的主导因素;

9月至12月,1-5月差通常在PTA季节性累库等因素影响下呈现反套格局,区间波动收窄至[-100,+50]元/吨。

重塑格局事件

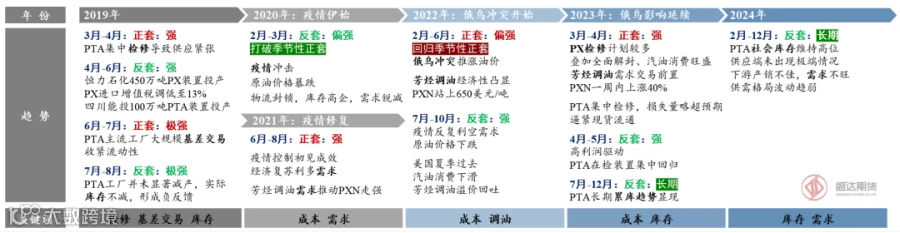

2019年:累库迹象显现

大规模基差交易以收紧流动性的手段不再见效

2020年:新冠疫情冲击

平等的攻击产业链每一环,上下游同时崩溃

2022年:俄乌冲突引发芳烃调油逻辑

“推高裂解成本→芳烃供应紧俏”&“后疫情时期的需求复苏”

2023-2024年:需求弱势显现

产能过剩&需求潜在增长点屡遭围堵,PTA进入长期累库周期成为共识

未来:关税、全球化工格局重塑...

横向剖析:实证·月差影响因素

前文通过基本面分析已得出影响PTA月差的主要因素,该部分将通过机器学习模型进一步分析各因素对PTA主力合约月差的影响程度、驱动方向,挖掘传导逻辑,以求得出更加普适且定量的结论。

实证方法简介

机器学习模型:随机森林(Random Forest)模型

随机森林是一种基于集成学习的算法,通过构建多棵决策树并整合其结果来提高预测准确性和控制过拟合现象。模型利用特征重要性评估机制,量化每个因子在预测过程中的贡献,进而对因子进行排序,明确关键驱动因素。同时,该模型对多重共线性具有一定的抵抗能力,较符合本次分析场景。

辅助判断工具:SHAP (Shapley Additive exPlanations)

SHAP基于博弈论原理,为每个特征分配一个贡献值,精确反映特征值对模型输出的正负向影响(impact on model output)。

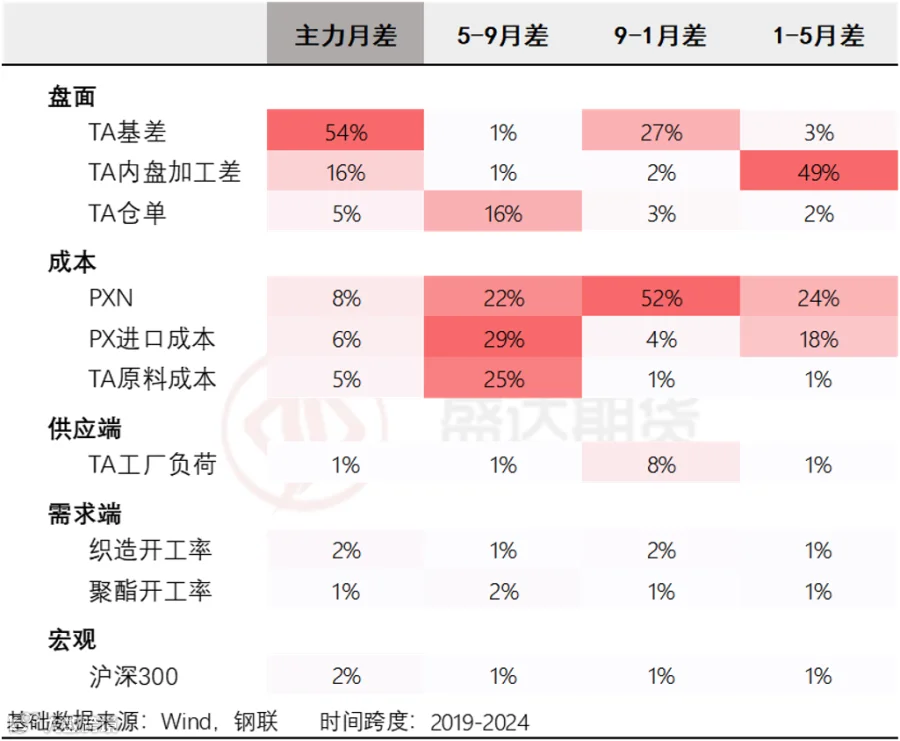

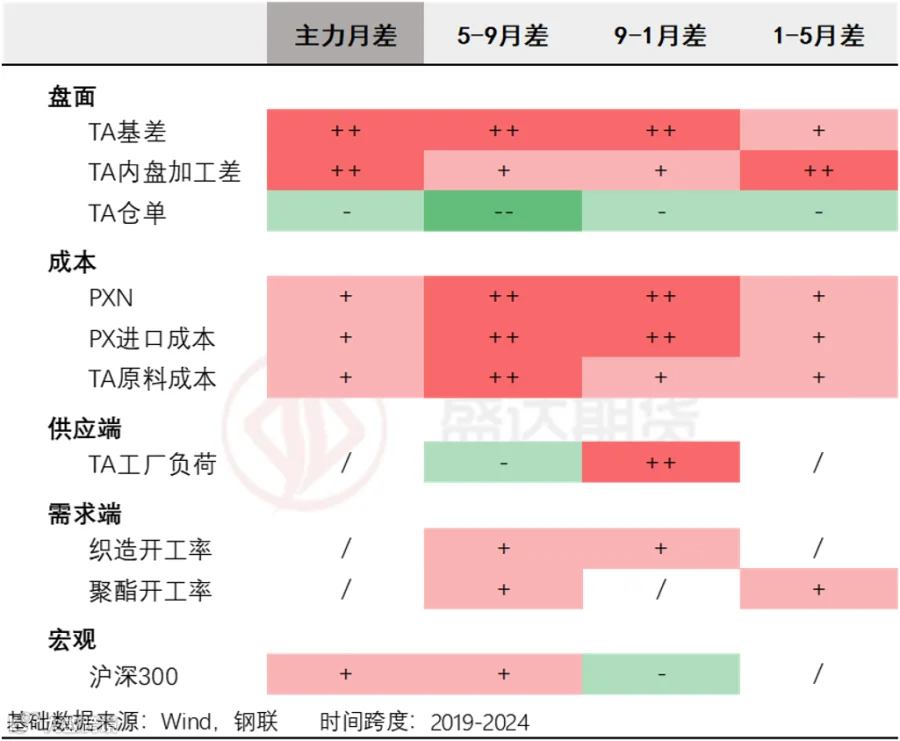

因子选取:

1. 盘面:TA基差,TA内盘加工差,TA仓单

2. 成本端:PXN,PX进口成本,TA原料成

3. 供应端:TA工厂负荷

4. 需求端:聚酯开工率、织造开工率

5. 宏观:沪深300

以上因子均采用日度数据,已经过模型初步筛选,因子分数相对显著;时间周期为2019年初至2024年底(共6年,1468个交易日);投入模型之前经过标准化处理(以增强模型稳定性)。

回归结果整理如下

图a

图b

图a为各个因子对TA主力月差的解释力度 (每列之和为1);

图b为各个因子对TA主力月差的驱动方向。

其中,“++”表示正相关且在因子处于高分位时正向驱动更为显著,“+”表示正相关且各分位驱动力较为平均,“-”表示负相关且各分位驱动力较为平均,“--”表示负相关且因子处于高分位时负向驱动更为显著,“/”则表示驱动方向不明显。

-------下文为驱动逻辑详解-------

全周期月差

因子驱动力:盘面>成本>其他

TA基差影响最为显著,其次为内盘加工差和代表成本端的PXN。

解释1 基差与加工差

月差即是远月的基差,往往产生同向变动,因此基差与月差相关性最高情理之中。

内盘加工差上涨则说明近月盘面涨幅超过成本端涨幅,或下跌幅度不及成本端跌幅,TA短期内流通偏紧、估值较强,远月受此影响较小,近月涨而远月稳,从而强化正套逻辑。

解释2 成本逻辑

成本端PXN对TA月差影响较显著同样是因为成本波动对近月合约影响大于远月;同时,PXN是衡量调油逻辑强度(PX供需紧张程度)的关键估值指标之一,因此对于成本端供需平衡变化的反应较为直接、迅速,这也体现出近年来,调油逻辑对于TA月差的影响较深、时间跨度较大。

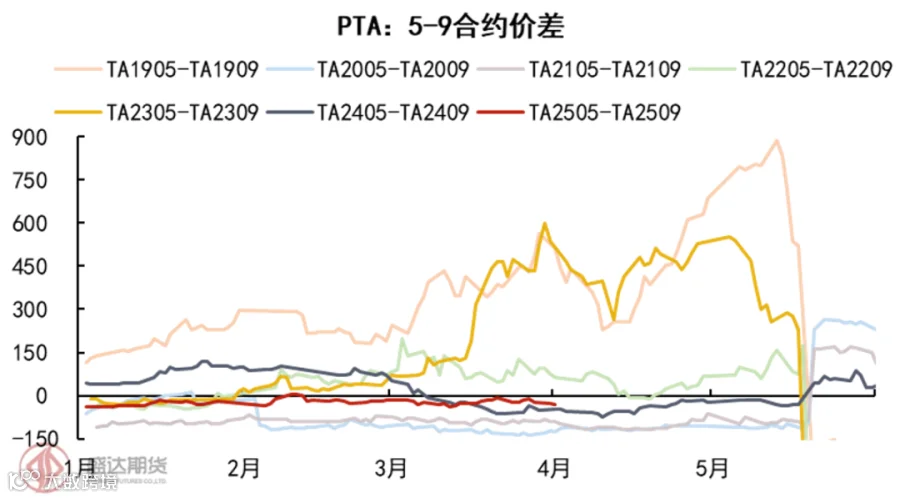

5-9月差

因子驱动力:成本>盘面>其他

主要驱动因素转为PX进口成本、TA原料成本、PXN等成本端因素(正向驱动),其次为TA仓单,且仓单的负向驱动在该主力周期内表现最为显著。

解释3 成本

亚洲PX装置春检通常安排在3-5月,自2022年以来叠加调油逻辑开启,该时期PX供需格局易出现周期性去库,估值扭转。因此,盘面往往在2月份提前交易成本走强,推高近月盘面,从而使得PX进口成本、TA原料成本、PXN等成本端因子对TA月差产生强有力的正向影响。

解释4 仓单逻辑

仓单多寡则直接反映PTA现货松紧程度。若TA现货偏松,则现货贴水加深,生产商与贸易商倾向于往盘面交货(即注册仓单),利空近月,而远月受影响较小,促使月差下行。

从季节性角度考虑,5-9价差从12月至次年4月为主力合约月差,是PTA需求由弱转强的时期。其中一个重要节点为春节假期,期间聚酯工厂大多放假而PTA工厂维持正常生产,形成跨度长达2-3周的开工剪刀差。叠加需求淡季,使得PTA节后累库预期偏强,近月易跌不易涨。

此时若仓单注册量处于往年同期高位、甚至突破区间上限,则进一步说明现货供应十分充裕,从而加强空头打击近月盘面的力量,月差同步下跌。因此相较其他月份而言,此时仓单累积更易形成强负向驱动。

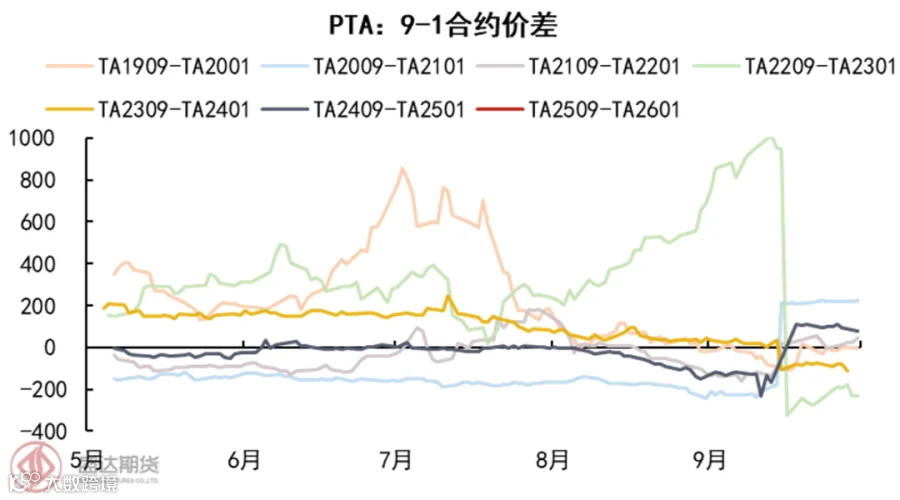

9-1月差

因子驱动力:成本>盘面>供应>其他

主要驱动因素为PXN和TA基差,且高分位PXN在该主力周期正向驱动作用最为显著。

解释5 成本

4-8月,PXN波动由调油逻辑与PX装置检修节奏共同主导。

一方面,美国夏季汽油消费旺季的到来显著提升了芳烃类调油原料的经济性,市场对MX、PX及苯系调油原料的需求呈现季节性刚性增长。这种需求端的季节性溢价通过调油套利机制向PX估值传导,形成需求侧的正向支撑;另一方面,中韩PX装置通常在3月至6月集中开展春季检修,亚洲PX装置负荷降至全年低点,呈供应收缩趋势。“需增供减”相叠加,PX估值在该主力月差周期内波动率显著放大,并通过成本逻辑传导至PTA月差结构。

综合来看,当PX全球市场短期供需缺口扩大时,PXN上行将强化PTA近月合约的估值溢价,从而大幅推高TA月差;反之,当PX供应偏多或需求偏弱时,低位PXN也将使得PTA月差低分位运行。

除成本端之外,其他因子在该主力合约跨度内影响相对较弱,因此基差驱动力居次。可关注PTA装置检修、回归节奏(对应PX需求)。

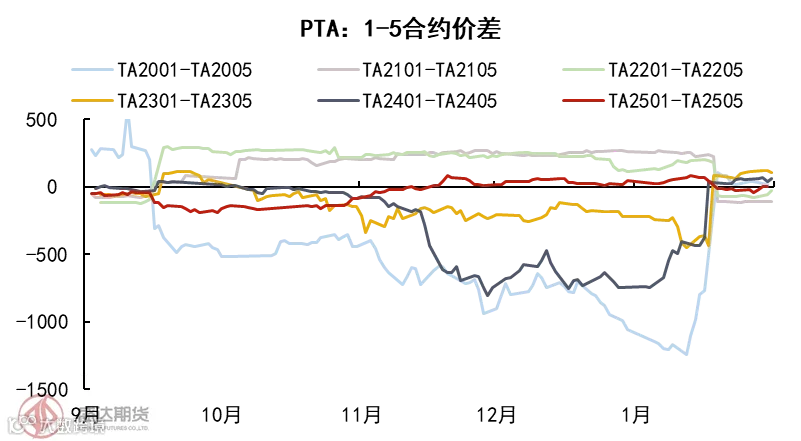

1-5月差

因子驱动力:盘面>成本>其他

主要驱动因素转为TA内盘加工差(强正向驱动),其次为PXN、PX进口成本等成本端因素。

解释6 内盘加工差

9-12月PTA市场通常呈现季节性累库特征,生产厂家对于装置检修、回归节奏的调节将直接影响库存曲线的走势与斜率。因此这一阶段主力合约的月间价差对产业链生产活动的边际变化表现出高敏感性。

内盘加工差作为衡量PTA产业链利润分配的核心指标,对装置生产决策具有前瞻性指引作用,同时也暗含TA现货、近月、远月合约的供需结构。通常而言,PTA当前检修率偏高(短期供给收缩)将推动内盘加工差走强,同时高内盘加工差又强化了市场对于未来装置复产的预期(远期供给扩张)。

这种供需错配的时滞效应通过期货市场的跨期套利机制传导至月差结构,表现为近月合约因供给收缩预期而获得溢价支撑,远月合约因供给扩张预期而承压下行,最终推动月差结构呈现正向强化。

作者从业资格证:F03096596

作者交易咨询证:Z0020227

审核:金叶城

审核从业资格证:F03091022

审核交易咨询证:Z0018358