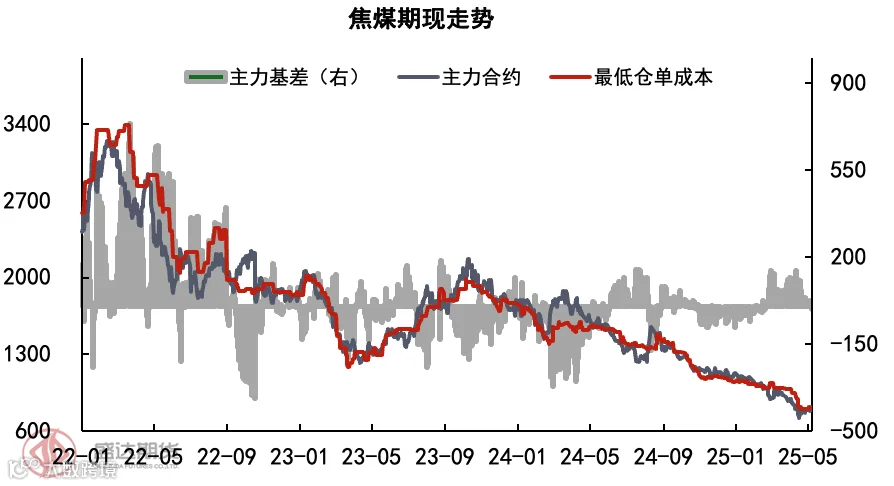

自 6 月 3 日触及阶段性低点后,焦煤市场一改近三个月来的单边下行颓势,开启强势反弹行情。截至目前,价格已较底部低点累计上涨 18%,强劲的回升势头引发市场高度关注。这场反弹究竟是跌势中的短暂喘息,还是预示着市场供需格局重塑后的趋势反转?后续价格走势将如何演绎?

一、复盘:为何反弹

1. 3-5月因打压焦煤价格以达到减产再平衡而流畅下跌

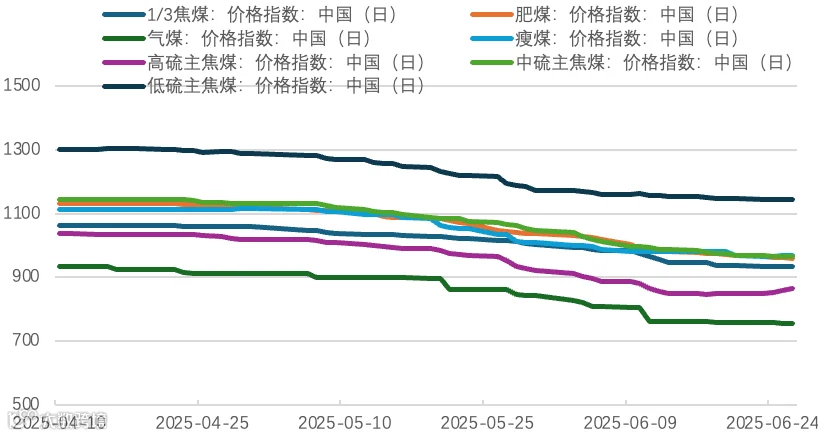

3月以来,焦煤供应稳定,下游需求受中美关税博弈影响预期悲观,投机需求被挤出,产业维持低库存下的刚需采购策略,因此即使在铁水突破240万吨/日时,焦煤上游以及全样本显性库存仍在持续累积,市场现货资源始终处于过剩的状态。此阶段盘面持续交易打压焦煤价格到现金流成本以下,而扩大减产范围以实现供需再平衡的主逻辑。

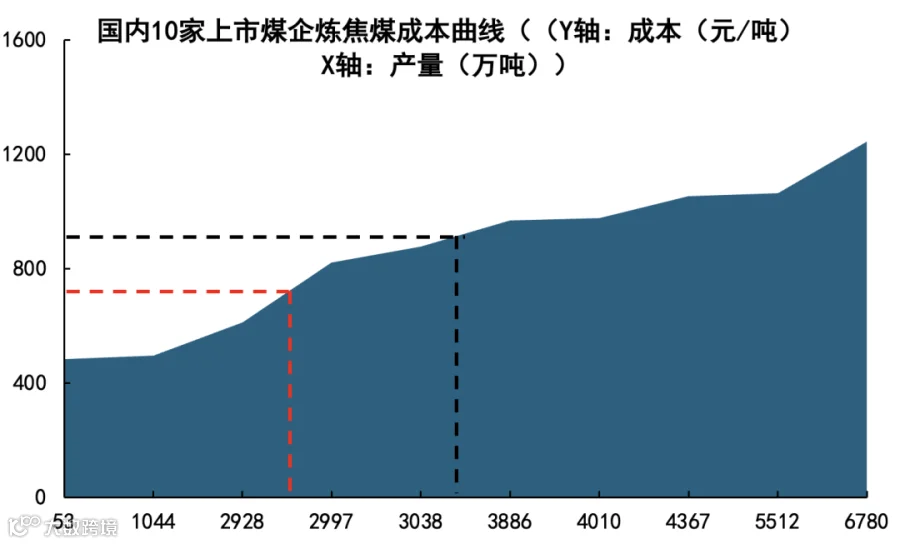

3-5月钢材抢出口现象明显,另由于钢坯不在反倾销等各项制裁清单内,出口激增,因此上半年钢材实际需求情况不差,4-6月铁水均稳定保持在240万吨/日以上水平。强现实弱预期导致黑色商品基差均呈现正套走向,焦煤主力基差从去年年底的-70元/吨修复至140元/吨。盘面单边价格跌到焦煤供应成本曲线中位数成本以下,接近75%焦煤供应对应的成本线。从基差以及单边估值角度可以发现盘面领跌交易了大部分悲观预期。

2. 6月煤矿减产幅度加大,因基本面预期改善而反弹

6月份为一年一度的全国安全生产月,另外今年5月26日第三轮第四批中央生态环境保护督察全面启动,8个督察组将分别对山西、内蒙古、山东、陕西、宁夏5省(区)开展督察。行政性减产预期下,盘面在6月4日触底反弹走了一波修复基差的行情。

原本依靠利润自主调节的减产节奏较为缓慢,行政手段的介入加速了煤矿的减产节奏。下游部分钢厂在淡季需求来临之际开始集中检修,铁水随之下滑,但下游钢企综合盈利率始终保持在60%左右的水平,高炉集中检修结束后铁水随之回升。供应的持续减量叠加铁水季节性高位,基本面改善预期逐步显现,市场情绪改善,下游焦企着手补库,煤矿库存去化,坑口煤价企稳回升,形成正向反馈,进一步刺激盘面价格重心上移。

二、展望:反弹能否演绎成反转

1. 上涨时间(行政性减产持续性角度)

行政性压力下的减产可能持续到7月中旬

安全月与环保检查均在6月底结束,但结束后被要求停产整改的部分煤矿供应会继续受到限制,直至整改结束,因此检查结束后供应恢复有一定滞后性。按照《山西省煤矿生产安全事故整顿恢复机制实施办法》规定发生一般生产安全亡人事故(瓦斯、水害和火灾等系统性风险引发的事故除外)的煤矿,整顿恢复原则上不得超过15日,其中整顿过程原则上应在7日内完成,因此7月中旬以后需提防煤矿集中复产而导致供应环比明显回升的风险。

2. 上涨空间

2.1 自主调节减产角度

现货价格反弹到一定位置后煤矿将有复产动力

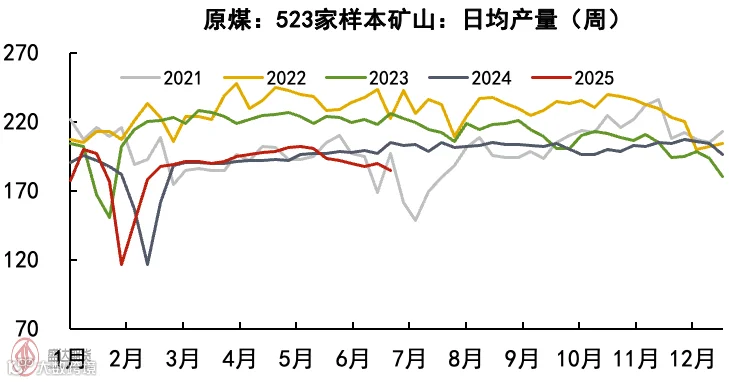

从煤矿产量数据可以看到从5月第四周起煤矿产量开始下滑,对应配煤(气煤)价格跌破900元/吨(对应供应成本曲线中的50%供应的成本线),目前配煤(气煤)价格约754元/吨,所以我们推测若现货价格涨幅超过150元/吨则煤矿复产现象将增多。

2.2 铁水高位持续性角度

从钢材利润出发测算,焦炭提涨的空间最高恐5-6轮

焦炭盘面已提前交易三轮提涨,华北热卷点对点利润158元/吨,华东螺纹点对点利润274元/吨,可见即使焦炭现货三轮提涨落地,钢材利润恶化程度有限,根据成本公式测算,5-6轮提涨下热卷利润恐打到微亏状态。

3. 上涨驱动(预期改善下的库存结构性矛盾缓解)

短期焦煤库存结构将继续改善,但持续性不佳。

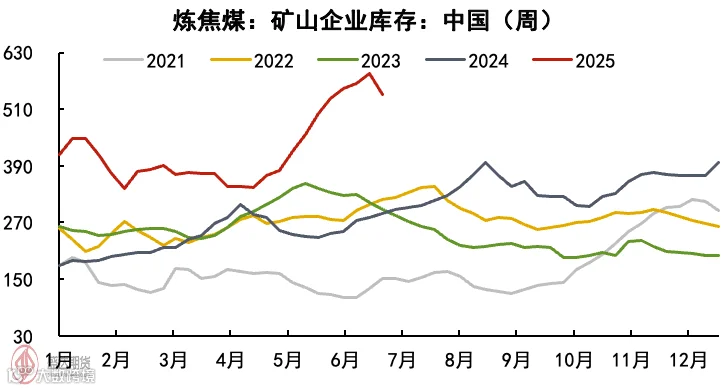

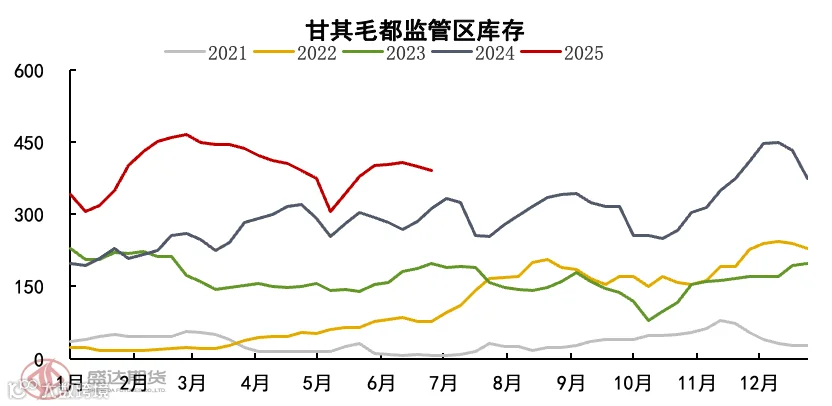

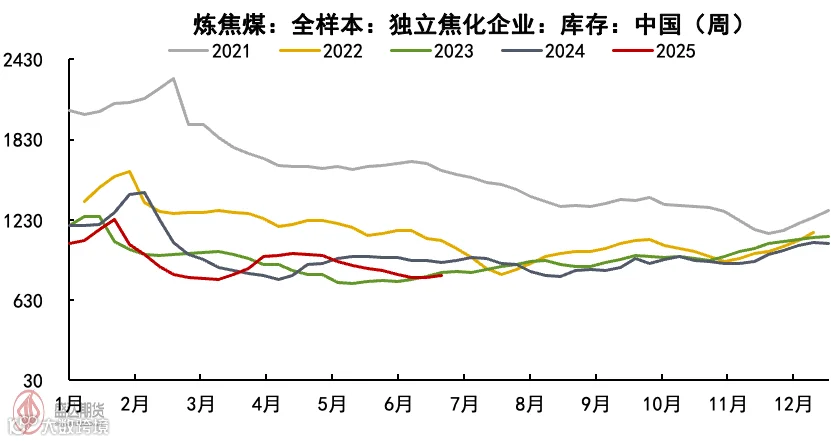

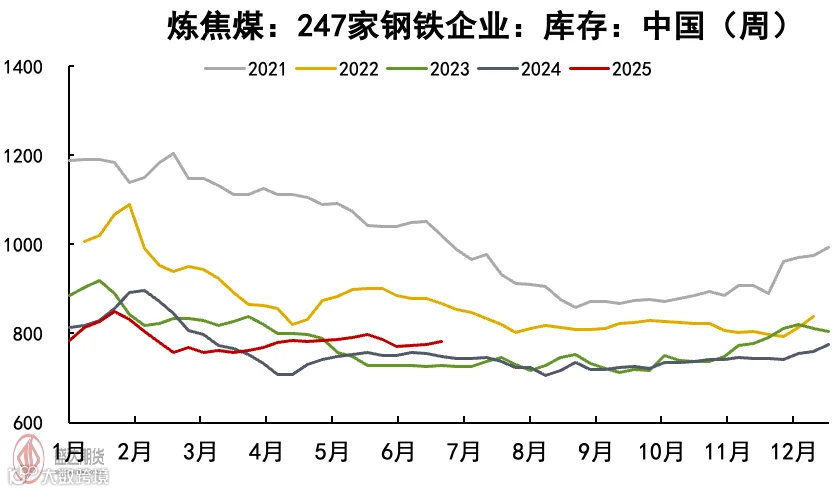

前期在悲观预期下游采购谨慎,投机情绪薄弱,排干了隐形投机库蓄水池,显性累库压力被迫放大。目前随着基本面预期的改善,下游实际需求与投机需求的补库动作开始介入,煤矿库存开始转移至下游,本周(6月27日当周)钢联煤矿库存约去化45万吨,独立焦企增库13万吨,钢厂增库7万吨。目前煤矿库存同比偏高86%(约251万吨),焦企焦煤库存同比偏低11.4%(约104万吨),钢厂焦煤库存同比偏高4.4%(约33万吨);可见现下焦煤库存结构矛盾较大,淡季背景下下游没有做高原料库存的动机,特别是钢厂焦煤库存已处于相对高位,那焦煤库存结构的改善将更加依赖于投机需求的出现,从而使下游隐形库存蓄水池重新续水(期现套逐步入场)。所以我们认为短期在预期改善下焦煤库存结构矛盾有望继续缓解,但在产能过剩周期中持续性不佳。

三、总结

由于在外部因素干扰下煤矿端供应减量暂时无法恢复,下游高炉成材利润可观,无减产动力,预计铁水继续保持高稳运行,所以焦煤基本面(主要是库存结构矛盾)将继续改善,现货涨价幅度将有所提升,期现将进入共振上涨阶段,盘面在修复低估值+乐观预期情绪的刺激下将领先现货上涨,基差仍有下缩空间。结合上述分析我们认为主力盘面短期继续上行空间约75-100元/吨,在行政性减产不可持续以及产能处过剩周期的条件下我们认为此轮煤价只是阶段性反弹,无法构成反转。