摘要

通过对过去5年甲醇历史行情进行复盘,我们发现甲醇1-5合约价差在下半年存在季节性特征,主要受成本、进口量、港口库存以及MTO需求等因素扰动,期间价差走势有共性也有特殊波动,下文将进行详细复盘。

一、近五年甲醇1-5甲醇波动复盘

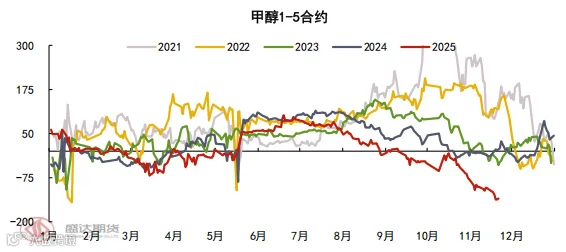

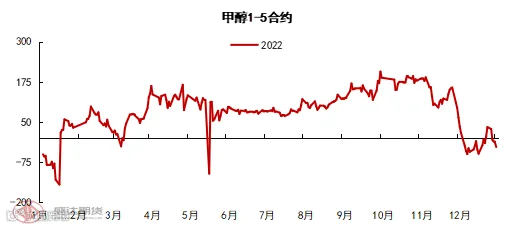

2021年下半年1-5价差在三季度明显走扩,进入四季度开始走反套行情。

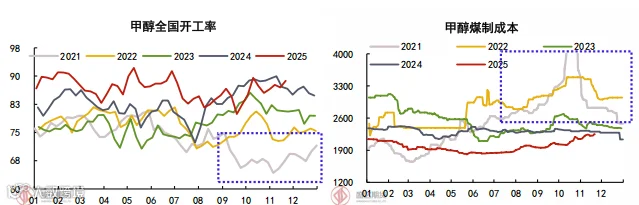

三季度煤炭价格极端上涨叠加能耗双控,甲醇大面积停产,成本大幅上移推动01 合约价格。四季度成本端逐渐下移,同时伊朗限气执行较晚,甲醇港口库存难以有效去化,01合约价格快速回落,05合约有所支撑,1-5价差高位回落。

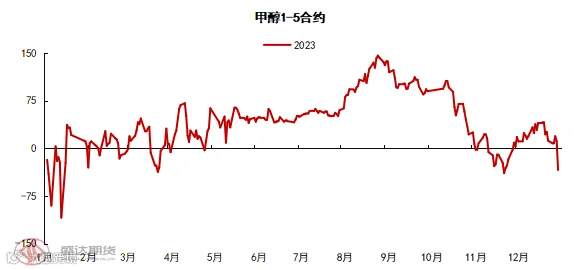

2023年下半年甲醇1-5合约价差贴合其季节性规律,整体呈现7月底起持续走扩,10 月后震荡回落的态势,价差保持在-39到143元/吨之间。

7月底起甲醇1-5价差便持续上涨,需求端则是价差上涨的核心驱动,随着MTO利润修复,斯尔邦等多套 MTO 装置重启,宝丰三期烯烃装置也顺利投产,烯烃需求转好放大了旺季预期,1-5价差扩大到143元/吨,整个三季度该价差始终维持较高区间。进入10月后,1-5价差转入震荡下行通道,供应端的压力逐步显现,伊朗等海外装置开工稳定,大量进口货源到港使得前期港口库存高位的压力难以快速缓解,1月合约受现货端高库存的压制愈发明显,1-5价差收缩至-39元/吨。年底国内部分气头甲醇装置检修叠加伊朗冬季限气停车规模或扩大的消息曾给市场带来一定支撑,但此时市场焦点已转向远期供应宽松预期,0合约受影响更大,1-5价差小幅走高。

三季度甲醇需求端是核心拖累因素,前期甲醇价格高位导致港口多套MTO装置因利润亏损降负或停车,7 月烯烃产量同比降幅达15%,甲醇需求大幅收缩。这直接导致港口库存持续累积,港口现货价格承压走弱。近端01月合约受高库存、弱需求的现实影响更直接,跌幅大于远期05月合约,至三季度末1-5价差最低跌至25元/吨左右,近端弱势格局十分显著。

四季度逐步反弹,期间虽有小幅波动但整体呈上行趋势。9月底央行和证监会出台重磅政策,宏观市场氛围改善,带动甲醇期货价格及1-5合约价差同步反弹。10月价差有短暂回调,不过11月后伊朗提前传出限气消息,中东甲醇装置开工率较往年提前下降,市场对进口量下滑的预期增强,利好近端01月合约。同时,10-11月MTO开工率重回90%以上,需求端的回暖进一步支撑近端价格。

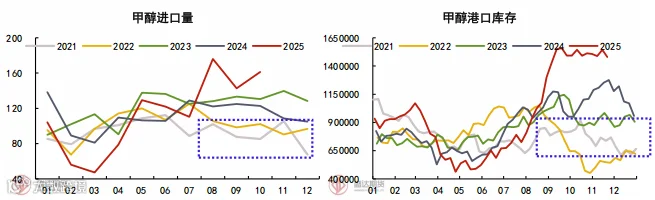

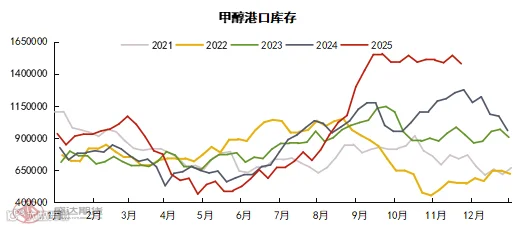

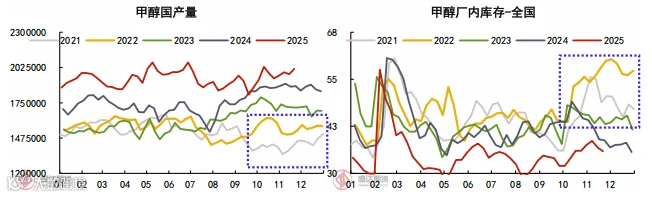

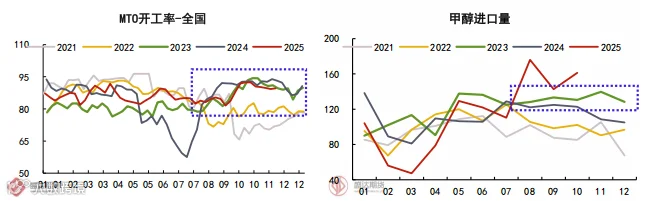

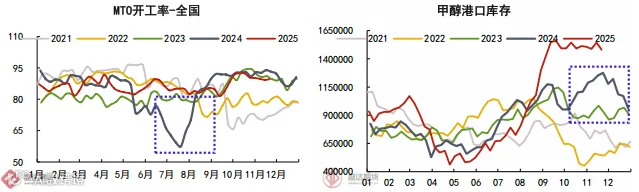

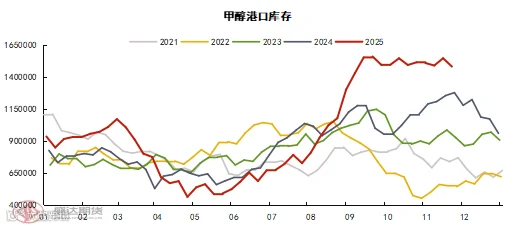

2025年:当前1-5月差从8月份以来持续下跌,伊朗装置迅速恢复后,甲醇进口大幅增加,同时部分沿海MTO装置检修,导致我国港口库存自8月份开始持续上涨;进入11月,伊朗限气窗口推迟,且伊朗甲醇企业降价甩库,导致港口库存去化时间再度推迟,01合约压力明显。截止到11月24日,伊朗2套165万吨甲醇装置停车,Apadana因天然气短缺停车,Sabalan因技术问题停车,伊朗其他装置也存在限气停车预期,今年伊朗甲醇装置限气被证实,盘面应声而涨。在限气消息影响下,预计伊朗供应有缩减预期,截止到11月24日,伊朗装船依旧处于高位,根据隆众预测,预估11月甲醇进口在153.82万吨,其中中东主力区域暂时给予91.1万吨卸货,非伊货预计62.72万吨,12月甲醇进口供应或回落至140万吨上下;所以伊朗限气兑现的情况下,国内进口大概率从明年1月开始出现明显的减量,对甲醇远月05合约有支撑,而01合约高度将受制于国内甲醇港口高企以及11-12月甲醇进口量,甲醇1-5月差预计继续保持反套走势。

二、甲醇1-5价差主要影响因素

1、需求端季节性与MTO装置开工:传统下游的“金九银十”是核心驱动,8月中旬后传统下游采购量趋势性上涨,装置加权开工率上行,会推动01合约价格走强,进而拉大1-5价差,占需求主导的MTO装置,其重启、降负或停车会阶段性扰动需求,深化或削弱旺季预期,影响价差波动节奏。

2、供应端与进口量:冬季天然气制甲醇装置因取暖需求会季节性减产,这一预期利好01合约,利于价差走强;而05合约对应供应恢复预期,往往抑制其价格涨幅。但若进口超预期会导致港口累库,压制01合约价格,进而抑制1-5价差上涨,甚至引发价差回落。

3、成本端波动:煤炭作为甲醇主要原料,其价格波动直接影响甲醇成本。如2021年煤炭极端上涨导致甲醇停产,推动01合约大涨拉价差;而暖冬等年份煤炭需求不足、价格震荡偏弱时,甲醇成本支撑不足,1-5价差难有大幅上涨动力。此外海外天然气价格波动会影响海外装置开工,间接通过进口量影响国内价差。

4、市场预期与情绪传导:临近01合约交割时,冬季供应短缺等预期易放大01合约价格波动,而05合约因交割期较远,受短期情绪影响小,更多反映远期供需均衡。2024年、2025年都出现过05合约受01合约情绪带动被压缩,后续再逐步修复的情况。

三、甲醇1-5价差规律总结

1、季节性走势显著:8-9月是1-5价差上涨概率极高的时段,核心是 “金九银十” 需求旺季与冬季供应收紧的双重预期;10月后价差下跌概率大,因旺季结束,需求回归常态,且05合约供应恢复预期逐步主导市场,整体呈现“8-9月正套,10月后反套”的规律。

2、极端行情多由成本触发:仅当煤炭等原料价格极端波动或出现能耗双控、大面积限气等情况时,价差才会偏离季节性规律。如2021年煤炭暴涨导致价差大幅拉涨,这类极端价差通常难以持续,后续会随成本回归理性而修复。

3、库存与进口约束价差幅度:港口库存和进口量是价差的“调节器”。若进口超预期引发港口累库,即使处于旺季,1-5价差上涨幅度也会受限;反之,若进口减少叠加港口持续去库,价差上涨动能会显著增强,如2017年的极端价差便伴随低库存与持续去库。

作者:王晓玮

作者从业资格证:F03113374

作者交易咨询证:Z0022207

审核:唐雪琴

审核从业资格证:F03149327

审核交易咨询证:Z0022990