背景

西芒杜项目规划储量约46亿吨,设计满产产能1.2亿吨,平均铁品位约65.5%,于2025年11月正式投产。项目共分为南、北两个区块,资源量与权益结构各不相同。

南部区块储量约28亿吨,由Simfer(85%)与几内亚政府(15%)共同持有。Simfer 的股权结构中,力拓持股53%,中铝铁矿控股有限公司牵头的中国企业持股47%。

北部区块储量约18亿吨,由几内亚政府(15%)、赢联盟(42.5%)与 宝武集团(42.5%)联合开发。其中赢联盟由新加坡韦立国际集团与山东魏桥铝业集团按50:50持股构成。

一、产品介绍

西芒杜铁矿平均品位高达65.5%,属于典型的高品矿,同时铝、硅等有害杂质含量分别低于3%和2%,故其产品不仅有助于减少炼铁环节的污染物排放,也契合当前钢铁行业加速向低碳、绿色化转型的趋势。

在高炉冶炼过程中,高品位矿可有效提升炉料反应效率,从而降低单位铁水产量所需的焦炭消耗,减少整体能耗。同时,由于杂质负担较轻,后续处理环节的负荷下降,进一步降低单位钢产量的环境排放强度。高品矿的应用也缩短了冶炼流程中部分环节的处理时间,有助于提升整体作业效率与生产稳定性。

二、规划

·2025年:项目进入首批出货与运营验证阶段

·2026年:产能逐步提升至商业化规模

·2027-28年:产能继续稳步提升,运营效率与成本控制进一步优化

·2029年:全面实现设计产能目标,年产量达到满产1.2亿吨水平

三、成本

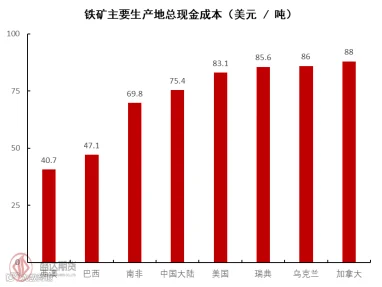

根据CRU的测算,至2028年南区块的铁矿石经营成本(CFR中国)预计约为69美元/吨,北区块约为61美元/吨。从全球成本曲线分布来看,西芒杜南、北区的成本水平整体落在第三分位区间,高于澳大利亚及巴西主流矿山所处的第一、第二分位区间。因此,西芒杜项目的战略意义更多体现在降低对澳巴资源的依赖、增强国内在铁矿贸易中的议价能力,而非在成本端与澳巴主流矿直接竞争。未来其新增供应更可能挤压的是全球范围内高成本、低品位供应商的生存空间,对成本优势显著的澳巴主流矿山造成的冲击相对有限。

四、主要挑战

西芒杜项目铁路运输走廊穿越地形复杂、雨季漫长的区域,基础设施维护难度较高;港口采用驳船与中转模式,对天气窗口高度敏感,滞期与装载效率波动风险明显高于深水码头布局。

此外,相较其他主流矿区,西芒杜所在的几内亚政治不确定性更高,政局与监管环境波动性较强;同时,项目多方共持的所有权与运营结构本身也提升了协调与治理的复杂度。

五、26年增量预测

预计传导路径仍将先由现货端率先体现,并逐步向盘面传递。由于2026年新增量有限,短期内西芒杜对市场的实际冲击相对温和,更主要通过预期扰动影响价格。但随着产能逐年爬坡、供给端进一步扩张,全球铁矿供应格局更加宽松,长期来看将对铁矿石均价形成持续下压作用。

七、对现货价差影响

在西芒杜项目投产后,高品位块矿与粉矿的供应将增加。在钢厂去产能的背景下,钢厂利润端面临一定压缩压力。在此情况下,部分钢厂可能提高对中低品矿的使用偏好,以控制原料成本。在需求结构变化与供给扩张的共同作用下,高品矿与中低品矿的价差存在收敛驱动。

作者:王晓玮

作者从业资格证:F03113374

作者交易咨询证:Z0022207

审核:唐雪琴

审核从业资格证:F03149327

审核交易咨询证:Z0022990