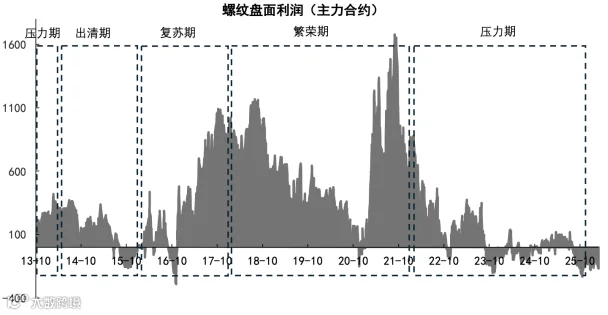

核心观点: 2013年以来,螺纹钢盘面利润跟随产能周期与成本驱动呈现清晰的“先升后降”走势。供给侧改革前行业产能过剩,利润长期承压亏损;2016 年政策强力去产能推动利润与价格同步大幅抬升,2021年触及峰值。2022年后需求持续走弱,价格与利润中枢同步下移,利润多次陷入亏损。当前在有效需求不足背景下,钢价上涨主要靠原料驱动,上涨阶段利润易被压缩,下跌阶段原料成本跌幅更大、利润反而修复。叠加淡季累库与复产预期差扰动,利润波动加剧,行业利润处于产能过剩下的长期磨底格局中。

一. 大方向:产能过剩周期中的利润磨底过程

产能周期不同阶段下的库存、利润、价格变化均呈现一定的变动规律。产能扩张或收缩通过影响供应量,与需求共同决定库存水平、价格走势和利润空间。三者相互关联,形成“产能扩张→库存累积→价格下跌→利润下降→产能收缩→库存减少→价格上涨→利润改善”的周期性循环。

数据来源:wind、钢联、盛达研究院

我国钢铁产能的发展历程,是一部与宏观经济、城镇化进程、产业政策深度绑定的演进史,发展规律整体可清晰划分为快速扩张、产能过剩、供给侧去产能、减量双控、高质量发展等阶段,呈现出从“量的爆发”到“质的提升”的清晰转变。我们把每一轮完整的钢铁产能周期分为繁荣期、压力期、出清期、复苏期四个阶段,自螺纹钢期货合约上市以来,我国钢铁行业跨越了两轮产能周期,在压力期钢厂利润持续被压缩,在出清期钢厂利润则继续下行寻底。

第一轮繁荣期

2009年在“四万亿” 投资刺激下,钢铁需求短期回暖,带动钢厂继续大规模扩产,粗钢产能从2008年的约6亿吨快速攀升,产能周期开启繁荣期。但随着国内经济增速换挡、房地产与基建需求逐步放缓,行业很快从阶段性紧平衡转向持续过剩。

第一轮压力期

2011年成为重要拐点,产能周期进入压力期,产能利用率快速回落,大量产能闲置,市场供给严重大于需求,行业盈利水平断崖式下滑,2011年还是重点钢企盈利高峰,2012年利润便骤降九成以上,销售利润率几乎归零。2013年虽短暂小幅扭亏,但并未扭转颓势。

第一轮出清期

2014年钢铁行业再度陷入亏损,到2015 年行业迎来全面亏损,重点大中型钢企普遍亏损,平均每吨钢亏损超百元。 2015年钢铁产能去化以“淘汰落后产能”为核心,虽有效压缩低效产能,但未解决核心过剩问题,为2016年供给侧改革全面攻坚、实现行业扭亏为盈埋下关键伏笔。

第一轮复苏期

2016年开始国家以强硬政策推进去产能,全面取缔1.4 亿吨“地条钢”,严格淘汰落后高炉、转炉等低效装备,坚决遏制违规新增产能,随着大量过剩产能的淘汰,产能周期逐步来到复苏期,钢材价格与利润开始进入上行阶段。

第二轮繁荣期

经过“十二五”期间的集中整治,行业无序扩张得到根本遏制,供需关系显著修复,市场秩序恢复,钢企盈利水平大幅回升,整个行业走出低谷、重回健康轨道。

第二轮压力期

供给侧政策重心从“去存量”转向“控总量、优结构”,全面实施严禁新增产能、产能减量置换、环保限产、低碳约束等措施。重点区域推行严格的置换比例,电炉钢占比稳步提升,行业开始向绿色化、高效化、集约化转型,粗钢产量从持续增长转向平台波动,产能扩张彻底告别粗放模式。

十三五期间钢铁需求告别高速增长阶段,进入总量回落、结构转型的下行周期,长材需求偏弱、板材相对稳健的格局尤为明显。疫情后初期下游需求一度高位回暖,随后随着房地产市场深度调整,建筑用钢大幅走弱,成为拖累整体需求的主要因素。基建虽持续发挥托底作用,但力度有限,难以对冲地产下滑。制造业用钢虽在汽车、新能源、造船等领域表现出一定韧性,出口也阶段性支撑钢材需求,但难以改变总需求下行趋势。钢铁产能再次从平衡转向过剩,行业利润颓靡。

若无十二五期间供给侧改革这类强行政手段的强制出清,仅依靠市场自发的供需均衡,产能去化周期将显著延长。这意味着本轮钢铁行业在底部压力期及实质性出清阶段的耗时,大概率将远超上一轮周期。在此背景下,钢材利润难以出现V型反转,大概率将维持长期下行并持续探底的走势。

数据来源:wind、钢联、盛达研究院

二、盘面利润波动背后的高频驱动因素

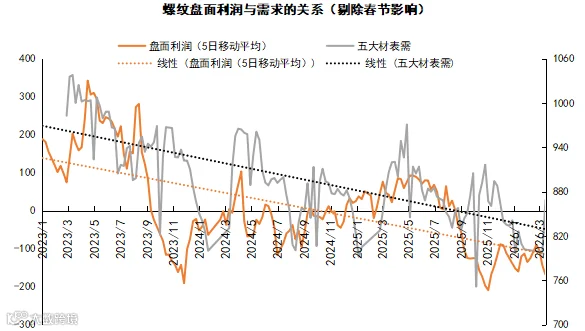

1.盘面利润跟随需求重心下移

从盘面利润与五大材表需的联动走势来看,2023年以来黑色系呈现需求趋势性走弱、利润波动放大且中枢持续下移的核心特征。2023至2024年上半年,五大材表需虽维持阶段性平台,但已开启缓慢下行通道,而盘面利润呈现高弹性、大波动特征,阶段性脉冲式修复难以扭转⻓期下行趋势,反映需求端对利润的支撑力持续弱化;2024年下半年后,表需下行斜率明显加快,盘面利润中枢同步深度下探,多次陷入亏损区间,两者下行趋势高度共振,凸显需求弱现实主导盘面、利润缺乏基本面支撑的格局,钢厂盈利空间持续被需求疲软压缩,黑色系整体进入需求下行周期下的利润承压阶段。

数据来源:wind、钢联、盛达研究院

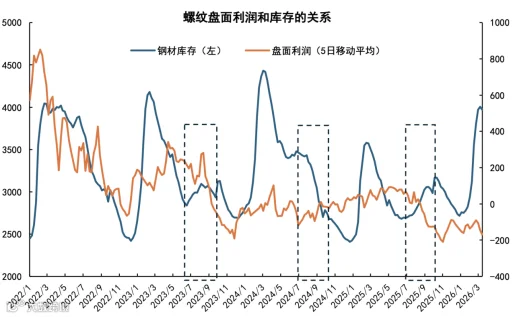

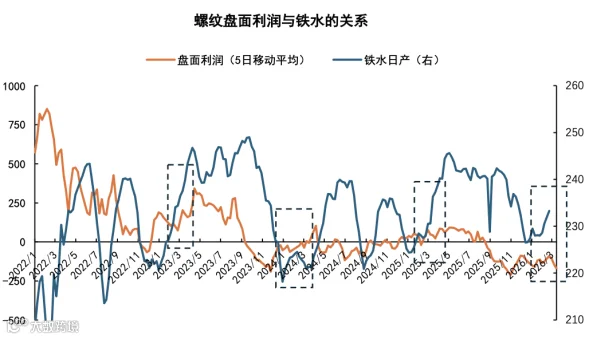

2.累库规律和铁水复产节奏是盘面利润波动的重要参考因素

结合深度数据分析可见,盘面利润波动通常具备明显的季节性规律。下半年传统淡季累库周期偏长,市场多交易钢厂主动控产、缓解累库压力的逻辑,盘面利润随之被明显压缩,典型如2023年与2025年8-10月,利润分别由300元/吨、40元/吨回落至-150元/吨、-200元/吨。而一旦钢材出现逆季节性去库,上游钢厂减产压力显著缓解,盘面利润反而易走强,例如2024年8-10月利润由-60元/吨回升至20元/吨。

数据来源:wind、钢联、盛达研究院

年初钢厂集中检修结束后逐步复产,1-4月铁水产量通常季节性抬升,但过程中易出现预期差。若复产节奏偏慢、铁水回升不及预期,盘面利润往往随复产进程从低位逐步修复。2023年3月初钢厂复产受阻,铁水日均低于235万吨/日,盘面利润由55元/吨回升至248元/吨;2024年1-3月钢厂现实盈利占比降至30%以下,铁水持续低于225万吨/日,盘面利润从-80元/吨修复至28元/吨;今年年初受两会环保检查及钢厂盈利水平低影响,铁水复产节奏偏缓,1-2月盘面利润由-170元/吨回升至-76元/吨。

数据来源:wind、钢联、盛达研究院

小结:上半年高炉复产阶段与下半年淡季累库阶段均易产生预期差,进而驱动盘面利润阶段性回升或收缩。

三、盘面利润底部分价格台阶测算与交易参考

1.螺纹盘面利润与成本之间的关系

2013年至今,螺纹钢盘面利润、价格与成本走势完整呈现了黑色系行业盈利周期的演化脉络:螺纹盘面利润与螺纹钢价格走势高度同步,(焦炭+铁矿)综合成本、焦 炭成本构成盈利的核心约束。2013-2015年行业深度过剩阶段,利润⻓期承压、多次陷入亏损,价格与成本同步下行;2016年供给侧改革后,供需格局修复推动利润中枢大幅抬升,2021年前后达到历史峰值,价格与成本共振上行,成本端涨价成为推高盈利的重要推手;2022年以来,在下游需求持续走弱的背景下,螺纹价格中枢趋势性下移,成本端支撑力持续弱化,盘面利润中枢同步回落,多次陷入亏损区间,盈利空间被持续压缩,凸显当前黑色系“弱需求主导、成本支撑不足、盈利持续承压”的行业格局。

数据来源:wind、钢联、盛达研究院

2.焦煤与铁矿之间的相对强弱关系

2023年至今,螺纹、焦炭、铁矿主力合约价格分别下跌 19.5%、30%、7.3%,与 2014-2015年(跌幅分别为 28.9%、26.6%、55.4%)的品种强弱格局明显分化。本轮利润压缩阶段,铁矿石表现最为坚挺,焦炭则显著走弱。核心差异在于:2014年全球四大矿山正处于产能扩张高峰期,而当前四大矿山已进入产能成熟期,新增供给减少;与之相对,2021年以来国内主产区煤炭保供及产能核增持续推进,焦煤精煤产量保持高位,叠加蒙古、俄罗斯等进口焦煤放量,焦煤供需持续宽松,最终在钢材利润下行阶段形成 “煤弱铁强” 的品种结构。

数据来源:wind、钢联、盛达研究院

3.交易参考

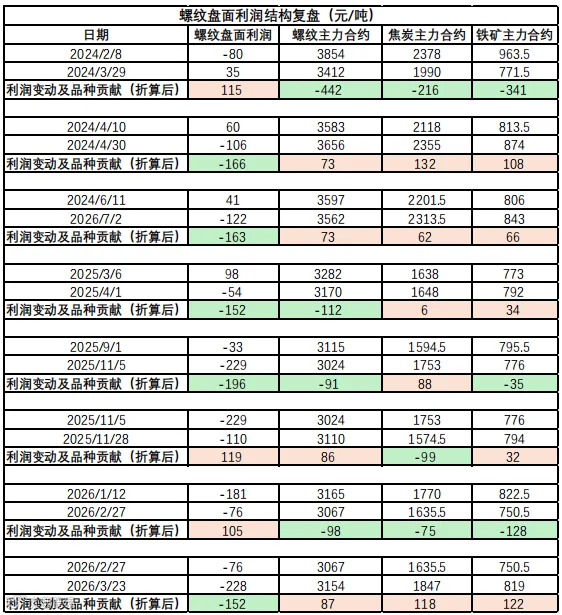

我们整理了2024年至今几次盘面利润波动较大时的三大品种价格数据,并对各品种价格变动按照成本利润公式系数进行了折算,发现以下规律:

规律1: 在有效需求不足的背景下近年来黑色商品涨价主要依靠原料推动,所以黑色商品价格整体上涨过程中,盘面利润易被压缩;反之,黑色商品价格整体价格下跌过程中,原料综合成本相对跌幅更大,盘面利润易扩张。

数据来源:wind、钢联、盛达研究院

作者:唐雪琴

作者从业资格证:F03149327

作者交易咨询证:Z0022990

审核:王晓玮

审核从业资格证:F03113374

审核交易咨询证:Z0022207