一、 宏观综述

2019开局并不算太顺利,18年12全球制造业PMI指数悉数下滑,表明经济下行压力仍在增大。

中国央行罕见一周两次下调存款准备金率。但对冲完1月即将到期的MLF,净释放长期资金约8000亿元。此次降准属于预调微调,并非大水漫灌,稳健的货币政策取向没有改变。未来一段时间贸易谈判妥协所造成的贸易盈余压缩,以及基建的逆周期调节都需要央行提前采取动作。

本周跨年流动性紧张的局面得到很大缓解,各期限利率都有所下降。随着对金融支持民营和小微的强调,可统计的实体融资成本确实在不断降低。新年第一周企业长短期融资利率都有所下降。AA企业债1年期融资利率已经降到4%以下。

海外方面,美联储表态明显温和,使市场避险情绪一定程度上得到缓解,这降引发国债和黄金价格的一轮回调,但我们认为经济下行风险远未解除。代表经济晴雨表的股市在短期反弹后仍将进一步下跌。相应的,投资这可以趁本轮债市和黄金回调进行倒短或补仓。

l 未来一周宏观经济指标及事件预警:

未来一周需要重点关注的是周四公布的美联储FOMC公布2018年12月货币政策会议纪要以及欧洲央行公布12月货币政策会议纪要。

二、 国内经济与政策形势分析

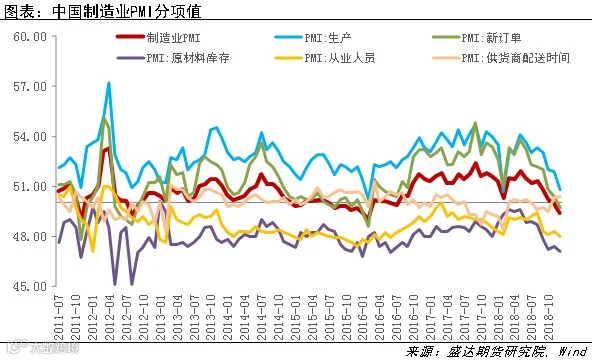

1. 制造业动能进一步放缓,PMI创34个月新低!

18年12月,中国制造业PMI下滑至49.6,较上个月回落0.6个百分点。为2016年7月以来的最低值,且低于50%的荣枯线,经济仍面临较大下行风险。

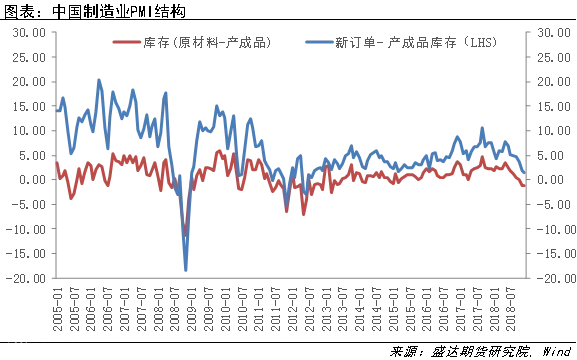

从分项指标来开,“原材料-产成品库存”和“新订单-产成品库存”的差值都进一步回落,表明企业有被动累库压力,会对产成品价格造成进一步打压。

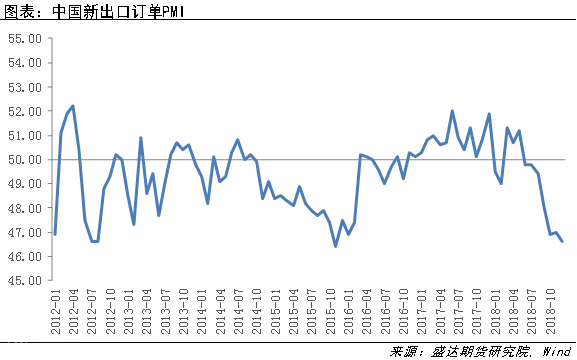

受贸易战摩擦影响,新出口订单也继续下跌,12月降至46.6,为15年11月以来最低值。出口压力的加大会给中国经济形成一些列问题,如就业压力增大,外汇占款减少,进而使货币供应被动收缩,制约国内宽松空间。因此我们看到1月首周央行罕见的接连两次降准进行预调微调,并非要大水漫灌。

2. 新年首周两次降准,为稳增长预调微调

2019年首周央行接连两次下调存款准备金率。

1月2日,央行决定自2019年起,将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”。这有利于扩大普惠金融定向降准优惠政策的覆盖面,引导金融机构更好地满足小微企业的贷款需求,使更多的小微企业受益。天风证券预计四大行将达到150BP优惠档要求;此外,部分股份行及其他中小行也有望达到该要求,预计释放流动性七八千亿左右。预计此次考核将在1月下旬完成,2月初前将释放流动性。

1月4日,为进一步支持实体经济发展,优化流动性结构,降低融资成本,中国人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。这样安排能够基本对冲今年春节前由于现金投放造成的流动性波动,有利于金融机构继续加大对小微企业、民营企业支持力度。此次降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。此次降准仍属于定向调控,并非大水漫灌,稳健的货币政策取向没有改变。

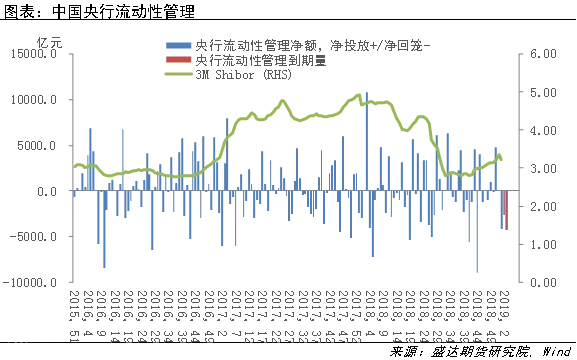

过去一周,央行公开市场操作加其他流动性管理工具总共净回笼资金4200亿元。若无续作,1月合计流动性将净回笼1.1万亿元。很大程度上抵消了全面降准的效果。

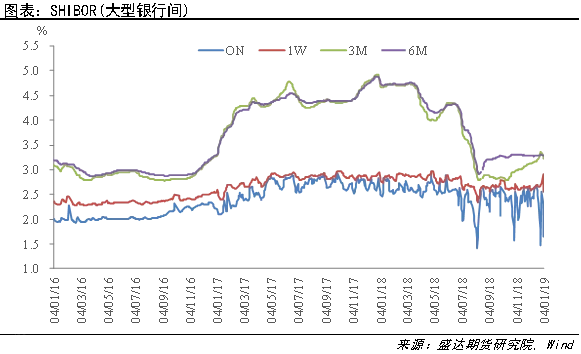

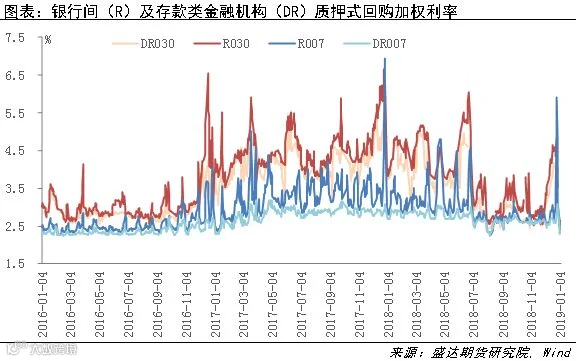

本周跨年流动性紧张的局面得到很大缓解,各期限利率都有所下降。短期利率回落显著,3个月期shibor也开始掉头向下。代表金融机构融资成本的30天期质押式回购利率较年底前高位已经下跌超过200个BP,银行间流动性总体平稳。

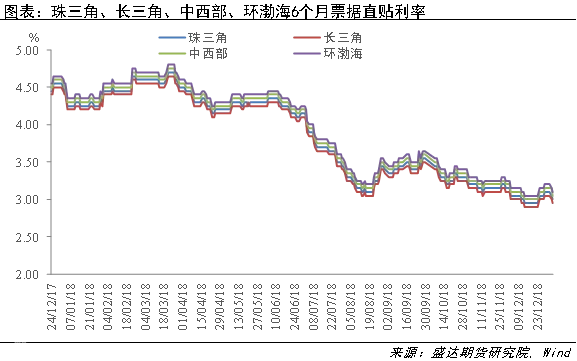

随着对金融支持民营和小微的强调,可统计的实体融资成本确实在不断降低。李克强新年伊始对三大国有银行的亲临讲话,说明中央对银行窗口指导的力度加强。可获得融资企业成本有望进一步降低。2019年第一周的三个工作日,票据直贴利率下降了10个BP。值得注意的是1年期AA企业债到期收益率已跌破4%,为2016年12月以来最低水平。

3. 中美将于1月7日-8日举行经贸问题副部级磋商

中国商务部表示,1月4日上午,中美双方举行副部级通话,确认美国副贸易代表格里什将于1月7日至8日率领美方工作组访华,与中方工作组就落实两国元首阿根廷会晤重要共识进行积极和建设性讨论。就前期中国采取的动作来看,中国已在扩大进口和保护知识产权上做出了让步,贸易摩擦有望缓和。

三、 国际经济与政策形势分析

1. 一周海外经济与政治事件回顾

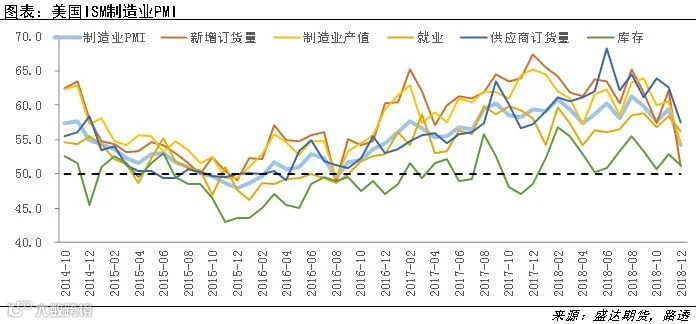

1)美国12月ISM制造业指数54.1,创2008年10月份以来最大降幅

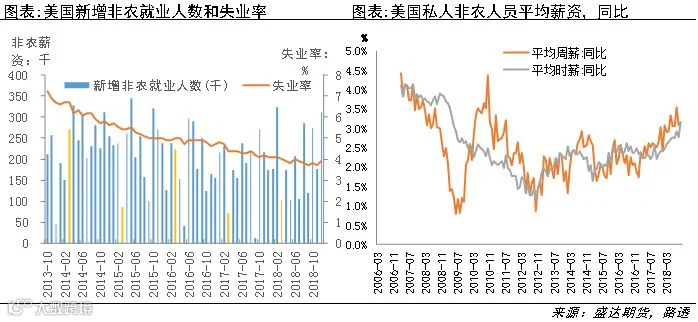

美国12月ISM制造业指数54.1,创2008年10月份以来最大降幅、并创2016年11月份以来新低。表明美国经济动能进一步随外围经济一同放缓。

其中新订单指数51.1,创2014年1月份以来最大降幅、并创2016年8月份以来新低。就业指数56.2,前值58.4。

2)美国12月非农就业人口超预期增长,增加31.2万人,创10个月最大增幅!

尽管美国边际经济增长动能在持续放缓,但美国短期就业扩张仍然非常亮眼,12月非农就业大超市场预期。就业的扩张对经济增速的放缓有一定滞后性。但从制造业和服务业PMI的就业分项来看,未来两个月美国就业扩张动能也会逐步放缓。

3)美联储对加息态度进一步缓和

美联储主席鲍威尔在最近的公开发言中称,美联储不会对改变资产负债表政策产生犹豫。美联储将保持耐心实施灵活的政策。美联储将考虑市场担忧。美联储对市场的信号保持敏感。

不认为(美联储)资产负债表的调整是近期市场波动的主要原因。但如果有需要,美联储将改变缩表政策。

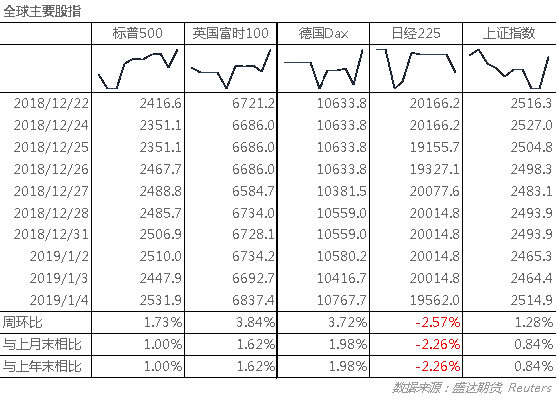

2. 全球股市变化

受各国央行态度转暖提振,19年首周欧美及中国股指都录得一定涨幅。

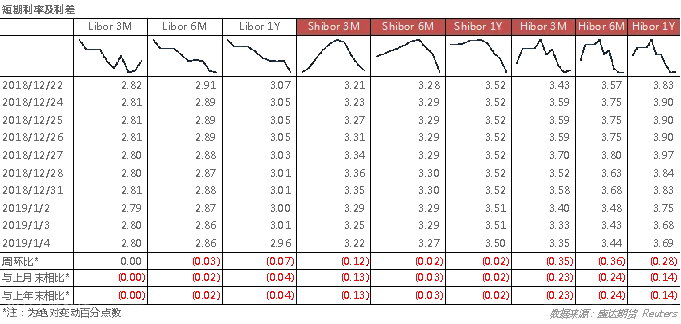

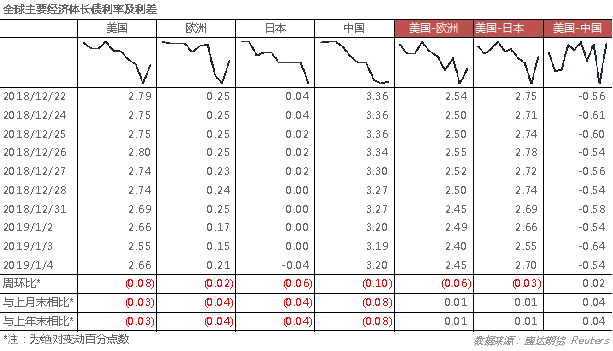

3. 全球利率及固收市场变化

跨年因素消退及央行态度转暖,短期资金利率下降明显

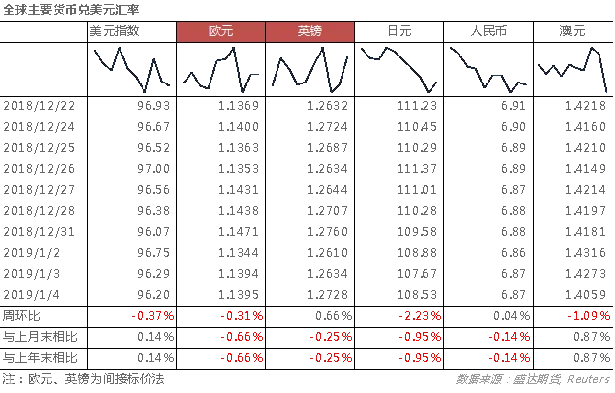

4. 全球汇市变化

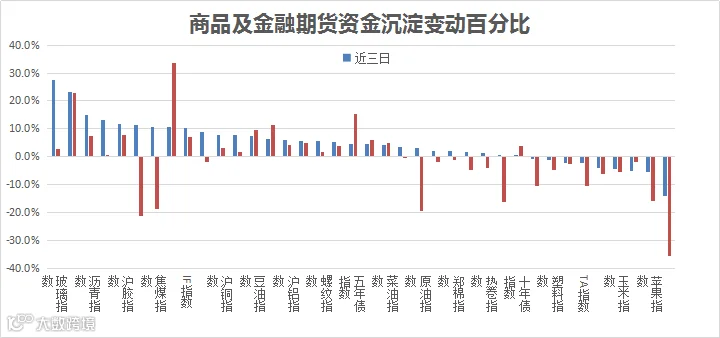

四、 国内商品及金融期货资金沉淀变化

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000