一、国际市场

1、南美天气

周末,18日,巴西中西部开始降水。未来72小时,降水或更多影响巴西中西部产区,或有效缓解马托格罗索、南马托格罗索的干燥局面,但降水活动后,南美,尤其巴西或迎来48小时或以上的一个新的干燥环境。18日发生在阿根廷的降温现象进一步显现。不过未来72小时,降温现象将结束,阿根廷大部开始逐步回暖,部分大豆产区还有望获得高温天气。调查机构Céleres下调巴西一茬玉米至2800万吨,上期预测为2900万吨;下调巴西大豆产量预期至1.172亿吨。

2、中美贸易谈判紧张消息左右美玉米小幅波动

USDA:截至2019年1月10日当周,美国玉米出口检验量为1,013,682吨,前一周501,565吨。2018年1月11日当周,美国玉米出口检验量为623,643吨。本作物年度迄今,美国玉米出口检验量累计为19,468,865吨,上一年度同期12,062,772吨。同比增740.6万吨,增幅61.4%。

EIA:截止到1月11日当周,乙醇平均每天生产105.1万桶,周环比上涨5.1%,年同比下降0.94%。乙醇库存量2335.1万桶,周环比上涨0.42%,年同比上涨2.67%。

传言中国将进口更多玉米和小麦,提振大宗谷物市场。国务院副总理刘鹤将于1月30-31日访美,与美方就两国经贸问题进行磋商。

乌克兰玉米价格上扬,主要由于欧盟持续进口,本年度出口至欧盟的乌克兰玉米数量较去年上涨了一倍。将乌克兰玉米出口价格推至四个月新高。乌克兰玉米出口本季1080万吨,年比上涨63%。

美国玉米价格低廉,持续出口至日本和墨西哥。

布宜诺斯艾利斯谷物交易所预计玉米播种完成89.3%,播种面积持平于580万公顷。

本周,南美天气和中美贸易谈判最新进展左右美玉米小幅波动。

二、国内市场

1、东北农户售粮进度偏慢,华北持平;春节前卖货小年基本就停滞

国粮中心的农户售粮进度数据:截至1月13日,农户售粮进度东北44%明显落后与去年同期;华北48%基本与去年同期持平。截至1月10日,黑龙江、山东等11个主产区累计收购玉米4841万吨,同比减少1854万吨。小年之后,农户卖粮活动将变得很稀少;春节前农户实际卖粮时间仅剩1周左右。

2、现货玉米市场仍弱势承压,小年后农户卖粮基本停滞

东北:基层种植户余粮同比仍高出两成左右,临近年关,农民有变现需求,惜售现象有所改善,基层购销心态转强,售粮进度逐渐走快,深加工企业拍卖粮库存依旧充裕,企业新粮收购价格整体走弱。深加工企业新玉米收购价格稳中有降,有部分贸易商对市场存有担忧情绪,收购价格有所下调;临近年关,虽价格出现下调,但基层农户仍陆续售粮,春节前因有变现需求故农户卖粮居多,收粮进度较前期加快,但贸易商收购心态相对谨慎,多以随收随售以及出售前期库存为主,价格弱势下行。

华北:春节临近,基层售粮积极性相对较高,本地粮源持续上量,另外东北玉米至华北基本顺价,东北玉米到货增加,市场供应略显宽松,加工企业库存相对充裕,且企业开工率略有下滑,备货需求相对低迷,小幅下调收购价格。深加工企业玉米收购价稳中偏弱运行,近日基层粮食上量持续增加,贸易购销也紧跟增强,下游用粮企业厂门到货相对充足,各家库存均保持在相对较高水平,收购心态不为乐观,现货行情承压下行趋势明显,但年前运费方面迎来上调,后期或在一定程度上抑制粮价持续走低情况。

南方销区:部分报价出现下调,幅度约为20元/吨,受非洲猪瘟蔓延影响饲料需求不理想,下游饲企采购心态较谨慎,市场交投清淡,贸易报价跟随下调,短期行情压力仍存。

南北港口: 北方港口集港量有所减少,东北深加工企业不断下调收购价,加之下游市场需求减少,贸易商收购积极性被影响,港口价格跟随走低。

南方港口靠港船只较多,港口库存逐步回升,受近期到货成本下降及终端需求低迷等制约,贸易商报价心态较前期偏弱。

3、节前备货库存继续大降,价格暂稳

本周,吉林省企业高脂出厂报价主流区间在1650元/吨,周比暂稳;黑龙江地区主流报价1600元/吨,周比稳定;河南企业主流报价1850元/吨,周比持稳;山东部分企业报价在1850元/吨,周比稳定。

据39家玉米酒精企业调研,截止1月18日当周玉米酒精企业DDGS库存总量102970吨,较上周降31100吨,降幅在23.2%,较上月同期下降28.8%。

本周国内行业开工率同比有所下滑,下游年前备货导致行业库存大幅下滑。原料成本走弱、下游需求不旺、中美贸易谈判进展顺利造成的情绪压力等压制价格,因此价格弱势稳定。

4、南北港价格稳中偏弱;但没有下跌空间

1月11日,北方四港玉米库存345万吨,较上周降7.3万吨。本周共下海75.3万吨。

1月18日,广东港口内贸玉米库存54.8万吨。外贸玉米库存3.6万吨。目前,南北港价差在100元/吨。

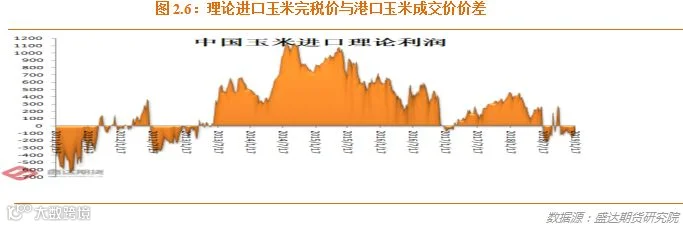

目前,理论上进口美国玉米理论利润-145元/吨。

港口价格低位徘徊。不过从东北产区成本推算,没有下跌空间。

5、生猪产品价格下降,禽类产品、牛羊肉、生鲜乳价格上涨;猪瘟增至104起

农业部:1月份第2周,生猪产品价格下降,禽类产品、牛羊肉、生鲜乳价格上涨。

生猪价格。全国活猪平均价格13.65元/公斤,环比下降1.6%,同比下降11.2%。全国猪肉平均价格23.55元/公斤,环比下降0.9%,同比下降7.7%。全国仔猪平均价格22.22元/公斤,环比下降1.0%,同比下降27.4%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.7元/公斤,环比上涨0.7%,同比下降7.4%。全国活鸡平均价格20.02元/公斤,环比上涨0.4%,同比上涨4.8%;白条鸡平均价格20.4元/公斤,环比上涨0.1%,同比上涨5.7%。商品代蛋雏鸡平均价格3.42元/只,与前一周持平,同比上涨2.1%;商品代肉雏鸡平均价格3.77元/只,环比上涨1.1%,同比上涨31.8%。

牛羊价格。全国牛肉平均价格68.92元/公斤,环比上涨0.2%,同比上涨6.5%。全国羊肉平均价格69.53元/公斤,环比上涨0.7%,同比上涨14.0%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.61元/公斤,环比上涨0.3%,同比上涨2.8%。

饲料价格。育肥猪配合饲料平均价格3.05元/公斤,环比下降0.3%,同比上涨0.3%;肉鸡配合饲料平均价格3.14元/公斤,环比持平,同比上涨1.0%;蛋鸡配合饲料平均价格2.88元/公斤,环比持平,同比上涨1.4%。

6、淀粉价格下滑、利润低位徘徊、库存略降;短期淀粉现货价格将小幅调整

本周,原料玉米价格持续下降,淀粉下游企业备货旺季特征不明显,国内玉米淀粉价格继续稳中有降。黑龙江绥化出厂价2350元/吨,周环比下降30元/吨;吉林长春2350~2400元/吨,辽宁铁岭2440~2450元/吨,河北石家庄2480~2500元/吨,周环比均持平。山东滨州2470~2500元/吨,周环比下降20~30元/吨。

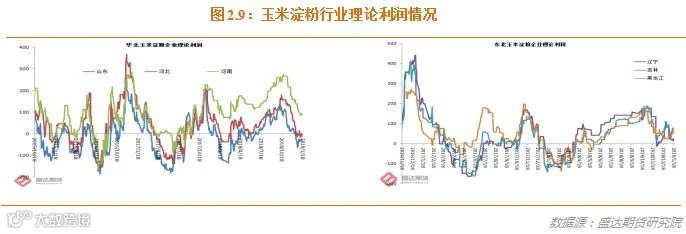

本周,吉林长春淀粉企业理论盈利为92元,山东滨州理论盈利-22元。环比小幅增加。

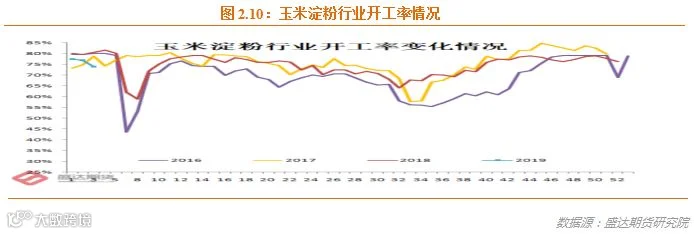

本周,资金压力下部分企业开工率出现不稳定的情况,本周少数企业停产或限产,开工率下降。截至1月15日的一周,东北地区大中型企业开工率为85%,周环比持平,同比持平;华北地区大中型企业开工率为75%,周环比下降4个百分点,同比下降4个百分点。

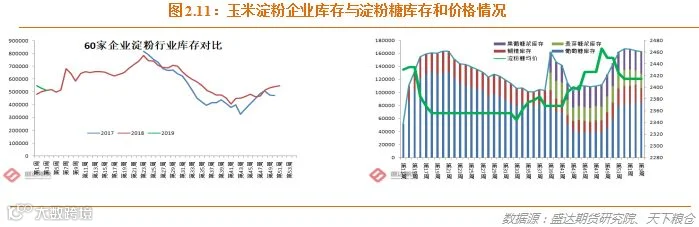

本周行业库存达51.37万吨,较上周下降3.26%,较上月同期降3.78%。据天下粮仓网81家调查数据:玉米淀粉企业淀粉库存总量达57.03万吨,较上周下降2.98%,较上月同期降5.34%。

春节临近,下游企业备货陆续展开,预计后期淀粉需求增长。但同时淀粉仍有库存压力,且农户售粮处于高峰期,加之进口玉米到货量有所增长,玉米供应压力较大,原料玉米价格预计仍以稳中偏弱为主,又将压制淀粉价格。预计春节前国内淀粉价格以稳中小幅震荡为主。

7、行业利润不佳,玉米酒精价格继续下跌

本周,截止1月17日,黑龙江东部地区普级含税出厂报价4550元/吨左右,周比高点出现回落;吉林四平及辽源普级精价格4700元/吨,周比区间继续下调。山东玉米酒精报价5400元/吨,周比稳定;河北玉米酒精报价5000元/吨,周比跌100元/吨;河南地区部分企业玉米酒精出厂报价5200元/吨,周比跌50元/吨;四川地区玉米酒精市场报价5600元/吨,价格周比跌100元/吨。

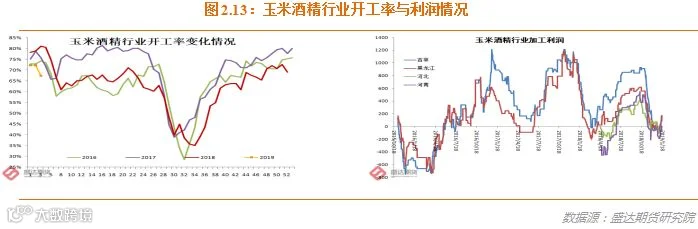

本周,部分停工企业复工生产,东北地区开工维持正常水平。市场关注中美贸易谈判及评估乙醇进口可能性,酒精库存难以消化,下游采购心态谨慎,行业生产效益偏差。

春节临近,下游企业采购备货基本结束,询价冷清,购销低迷。

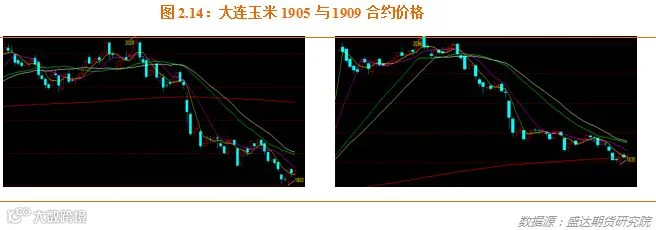

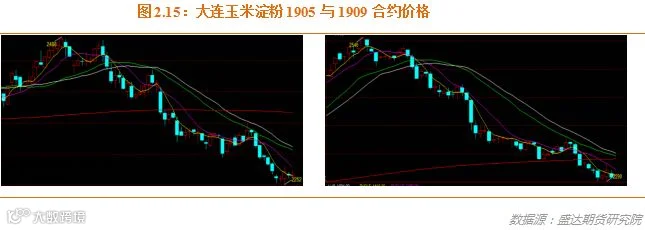

8、各种利空仍压制期货市场,不过1905玉米在1800一线找到支撑

目前,中美贸易谈判的新消息不断从中国和美国传来,叠加现货市场压力,市场被浓重的空头情绪笼罩。值得注意的是:不仅1905玉米在年下之下渐行渐远,1909玉米的年线支撑也摇摇欲坠!

1905玉米合约已经有效下破年线233日线,主力合约由牛转熊,意味着玉米和淀粉系应从做空角度思考问题。1905玉米合约年线大致在1890附近,这在未来一段时期构成压力位!

1905玉米淀粉合约也已经有效下破年线。

目前,山东深加工企业挂牌收购均价1950左右,跌破1900的难度不小;这样倒推吉林现货难破1650,这样期货盘面在1800一线找到支撑。

因此,我们分析认为,未来一段时期,1905玉米应该在1800-1890区间内波动。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000