一、国际市场

1、南美天气

美国主产区持续低温且潮湿的局面。本周至未来一段时间,中西部降水持续,气温偏低。业内普遍预计天气或导致玉米种植延后,这或者导致玉米面积小幅下降。预计本周Matopiba降水预期(100mm)偏强。阿根廷本周降水预期在20-40mm,考虑土壤状况,天气对阿根廷大豆生产将起到促进。截止上周五,巴西大豆锈病发生359起。

2、播种期或因阴雨天气导致进度缓慢,美玉米价格获支撑

USDA:截至2019年3月14日当周,美国玉米出口检验量为795,241吨,前一周803,351吨。2018年3月15日当周,美国玉米出口检验量为1,439,155吨。本作物年度迄今,美国玉米出口检验量累计为27,396,964吨,上一年度同期21,793,321吨。同比增560万吨,增幅25.73%。

截至3月14日当周,美国2018-19年度玉米出口净销售855,900吨,2019-20年度出口净销售60,000吨。当周,美国2018-19年度玉米出口装船764,300吨。

EIA:截止到3月15日当周,乙醇平均每天生产100.4万桶,周环比下降0.1%,年同比下降4.29%。乙醇库存量为2441.2万桶,周环比上涨2.87%,年同比上涨2.75%。

南美巡查机构将阿根廷玉米产量上调100万吨至4500万吨。

乌克兰农业部数据显示,该国2019年玉米种植面积为463万公顷,高于2018年的458万公顷。

美国西北部玉米产区洪水和大雪,这些因素可能会导致春播推迟,并可能导致农户将部分种植玉米的农田改种大豆。

福四通预计玉米播种面积9040万英亩,去年8910万英亩,美国农业部展望论坛预计9200万英亩。

近期美玉米主产区天气不佳且预报后期潮湿,叠加中国进口美玉米,美玉米获得强力支撑。

二、国内市场

1、东北农户售粮进度与去年大体持平,华北超去年;后期华北对东北构成支撑

国粮中心的农户售粮进度数据:截至3月17日,东北农户售粮进度东北82%落后与去年同期只有1%;华北70%超过去年同期8%。截至3月10日,黑龙江、山东等11个主产区累计收购玉米8387万吨,同比增加69万吨。春季售粮压力确在,压力减弱之中。后期华北对东北构成支撑。

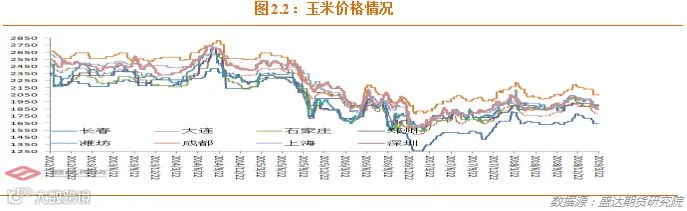

2、产区价格企稳局部小幅回升;港口压力大增

东北:随气温升高,潮粮保管难度加大,加之春耕变现需求增,种植户售粮进度有加快迹象,余粮在2-3成左右,自国储以及省储入市收购以来,贸易商入市收购积极性提高,加工企业供应压力不大,采购积极性不高,下游需求采购难有明显扩大,对整体行情提振作用有限。近日吉林、黑龙江地区迎来雨雪降温天气,一定程度影响基层粮食购销,春分迎来降雨有利于春播前期土地补墒,但距离大范围春播启动仍约一月有余,关于春播期天气仍需持续关注。此外,近期降雨、降雪天气对于基层仍有余粮农户,或将影响玉米储存保管质量。

华北:本地粮出售进度较快,余粮同比偏低,贸易商出售积极不高,玉米深加工企业仍处于亏损状态,企业原料采购积极性不高,多数加工企业采购谨慎,收购价格根据到货量小幅调整。深加工企业厂门收购整体持稳,个别企业小幅波动,粮源供给仍以东北、本地粮源为主,到货量维持弱势。随着基层粮源逐步消耗,供给量或存在紧张的风险,届时或将引发供需面波动。

南方销区:市场整体趋稳,市场价格受成本支撑,局部受供求关系影响价格小幅波动,价格整体有偏强趋势,但市场整体回暖仍有待观察,饲企采购整体维持谨慎,随用随采策略对市场提振逐步被稀释。

南北港口: 受东北粮价趋强影响,新粮集港成本增加,北方港口集港量有所减少,但玉米库存压力仍较大,贸易商收购意愿差,价格上涨相对迟缓。

南方港口库存水平继续上升,饲企采购仍以刚需补库为主,现货采购随用随买,到货成本支撑,同时外贸玉米到货供给制约市场价格,市场供需短期平衡,价格相对平稳。价格主要受成本支撑,同时到4月底约有70万吨进口玉米到南方港口,进口玉米到货冲击抑制南方价格回调,现阶段供需相对平衡。

3、国产DDGS价格下跌,后期豆粕价格若回暖应给价格带来支持

本周,国内DDGS市场价格跌势放缓。截止本周五,国内高脂DDGS价格主流在1500-1750元/吨,较上周下跌50-70元/吨,低脂DDGS报价在1450-1500元/吨,较上周跌50-80元/吨。

据39家玉米酒精企业调研,截止3月22日当周玉米酒精企业DDGS库存总量131570吨,较上周增4150吨,增幅在3.26%,较上月同期增加5.34%。

本周国内DDGS报价稳中有跌,近期国内蛋白原料持续下跌,受下游需求减弱、供应增加影响,DDGS价格也出现走低。美豆进口持续,且未来DDGS进口有望放开,均对行情走势不利。不过,近期豆粕走货明显好转,价格回暖,这应给国产DDGS价格带来支撑。

4、南北港库存高,但下跌动能似乎消化殆尽

3月15日,北方四港玉米库存432万吨,较上周增25.5万吨。本周共下海36.2万吨。

3月22日,广东港口内贸玉米库存96.6万吨。外贸玉米库存10.2万吨。目前,南北港价差在90元/吨。

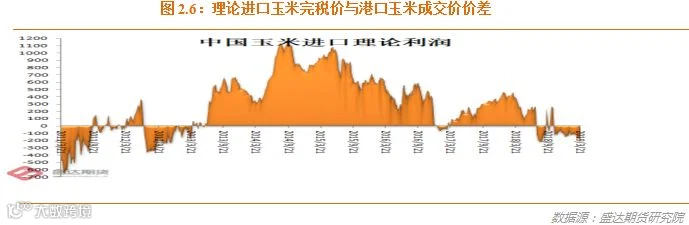

目前,理论上进口美国玉米理论利润-216元/吨。

目前,南北港库存都处于历史高位。但我们判断下跌动能不足,后期或会小幅反弹。

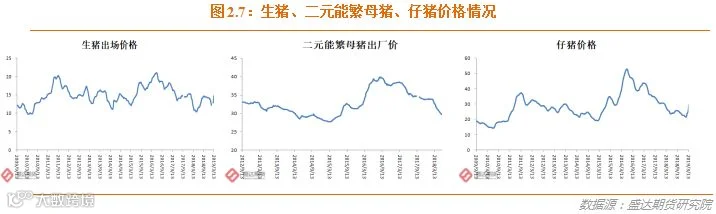

5、仔猪、活猪、猪肉价格上涨,生鲜乳持平,禽类产品、牛羊肉价格下降;猪瘟增至114起

农业部:3月份第2周,仔猪、活猪、猪肉、鸡肉价格上涨,鸡蛋、牛羊肉、生鲜乳等价格下降。

生猪价格。全国活猪平均价格14.46元/公斤,环比上涨12%,同比上涨18.5%。全国猪肉平均价格23.61元/公斤,环比上涨5.4%,同比上涨3%。全国仔猪平均价格29.49元/公斤,环比上涨14.1%,同比上涨5.3%。全国各省份仔猪价格均上涨。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格6.89元/公斤,环比下降0.1%,同比下降11.7%。全国活鸡平均价格19.53元/公斤,环比上涨0.4%,同比上涨3.8%;白条鸡平均价格20.05元/公斤,环比上涨0.1%,同比上涨5.2%。商品代蛋雏鸡平均价格3.48元/只,环比上涨0.9%,同比上涨4.8%;商品代肉雏鸡平均价格4.84元/只,环比上涨5.9%,同比上涨57.1%。

牛羊价格。全国牛肉平均价格68.75元/公斤,环比下降0.3%,同比上涨6%。全国羊肉平均价格69.22元/公斤,环比下降0.6%,同比上涨11.9%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.59元/公斤,环比下降0.6%,同比上涨3.8%。

饲料价格。育肥猪配合饲料平均价格3元/公斤,环比下降0.3%,同比下降1%;肉鸡配合饲料平均价格3.1元/公斤,与前一周持平,同比下降0.3%;蛋鸡配合饲料平均价格2.83元/公斤,环比下降0.4%,同比下降1%。

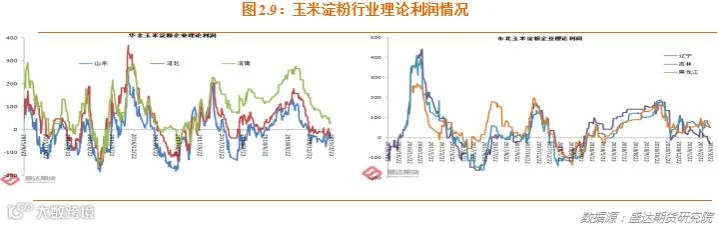

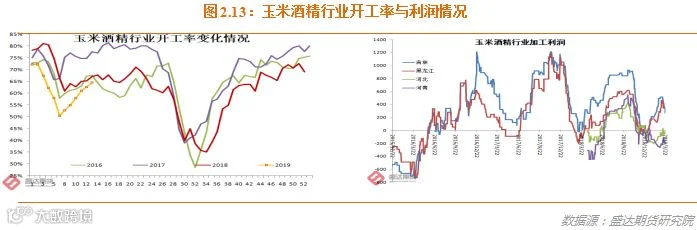

6、开工率稳定、利润小幅缩水、副产品价格继续走弱;淀粉现货价格暂稳

本周,3月20日,黑龙江绥化淀粉出厂价2300~2320元/吨,吉林长春2320~2350元/吨,河北石家庄2430~2450元/吨,山东滨州2430~2450元/吨,周环比均持平。副产品价格依旧疲弱。

本周,吉林长春淀粉企业理论盈利为96元,山东滨州理论盈利-66元。

本周,东北地区大中型企业开工率为83%,同比增加8个百分点;华北地区大中型企业开工率为80%,同比下降2个百分点。

本周行业库存达90.41万吨,较上周增0.16%,较上月同期增13.37%。据天下粮仓网82家调查数据:玉米淀粉企业淀粉库存总量达98.17万吨,较上周增0.52%,较上月同期增13.45%。

华北原料玉米价格偏弱,加之玉米深加工企业开工率及库存均处高位,局部淀粉价格承压下行。但国内玉米价格基本见底,且蛋白粉、胚芽粕等副产品价格持续低迷,企业对淀粉有一定挺价意愿,预计后期淀粉价格以稳中小幅震荡为主。

7、玉米酒精报价反弹

本周,3月20日,黑龙江肇东玉米酒精4700~4800元/吨,周环比上涨50元/吨;吉林四平4700~4800元/吨,山东5300~5400元/吨,周环比均持平。河南南阳5100~5200元/吨,周环比上涨100元/吨。

近期玉米酒精行业利润低迷,开工率同比下降,酒精库存压力不大。

行业利润低迷持续时间长、行业库存压力不大、原料玉米价格未来有望逐步走高、DDGS需求受限;导致行业挺价心理偏强。不过需求不佳和或有进口冲击,压制价格。预计短期仍将窄幅波动。

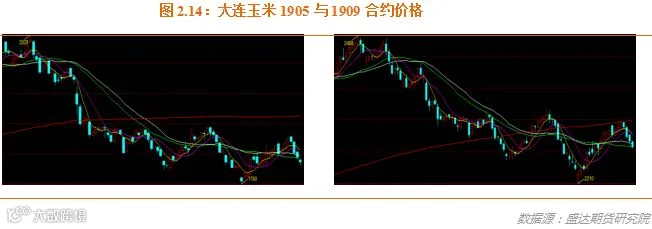

8、本周期货下跌,主因或是近期活跃的投机周资金离场

本周,整个玉米淀粉系明显走弱。烟酒猿们找基本面下跌的原因:进口越来越真、东北降雨缓解春旱紧张情绪等。个人觉得,主因或是近期活跃的投机周资金离场。

盛达期货分析认为,玉米价格难以跌破2月25日低点,且或将反弹的逻辑在于:

1、东北卖粮压力逐步有所消化。

截至2019年2月28日,主产区累计收购玉米7283万吨,同比减少778万吨。

2、玉米一旦从农户手中转入贸易商、深加工和饲企,现货价格往往季节性走高。近几日,山东深加工玉米挂牌收购价格已经开始小幅走高。

3、利空不及预期。

进口利空不及市场预期。目前从我们掌握的情况分析,即便中美贸易谈判进展顺利,种种迹象表明,进口玉米仍将在配额管制之下,无非是进口配额或有增大。而替代品进口虽无配额,则要比较进口至国内有无进口利润。年内预计难以恢复至2014/15年度的玉米及替代品进口总量4053万吨的水准。也即,压力有,没有市场原来预期的大。

猪瘟的利空或不及市场预期。

猪瘟在疫情发生及周边地区造成20-30%的生猪存栏和出栏减少;但是中国太大,有减的,就有增的(预期猪肉价格好,赌自己不会碰上猪瘟),并且从县的级别来讲,还是没发生猪瘟的远远多,也即扩张的不会少;这样可以预计猪瘟造成生猪存栏和出栏下降可以考虑在10-15%的区间。猪瘟造成消费转移,白羽肉鸡与鸡蛋消费和价格都起来了;叠加泔水猪的减少,都实际上促进玉米饲用需求的增加;这样判断玉米饲用需求减量应在10%以内。

4、在面积受限于国家政策的前提下,夏秋季或有天气炒作。

东北地区因给与大豆补贴力度较大,导致玉米面积增长受限;华北夏玉米因冬麦面积的稳定而变化较小。因此,可以预期19年国内玉米面积将相对比较稳定。则单产的重要性就相对凸显。

2018年9月,我国国家气候中心宣布,赤道中东太平洋海温已进入厄尔尼诺状态,这将继续对2019年天气造成更加深刻的影响。对我国北方来说,因为厄尔尼诺事件后副高长期偏南,雨带到不了北方,因此19年北方在夏季容易受大陆高压控制,容易出现干热和干旱天气,和2018年副高控制下的桑拿湿热截然不同。当然和南方相比,北方受的影响要相对小些。

而且,自2014年之后,中国还未炒作过主产区的干旱天气。据盛达期货研究院统计,我国有记载的厄尔尼诺年份14年,其中玉米单产同比下降6年,占42.86%,单产的算术平均降幅6.78%!

5、拍卖底价或有提高,拍卖减量,从18年的每周800万吨起拍量减至19年的每周600万吨以下,甚至有传言或减至300万吨/周的起拍量。

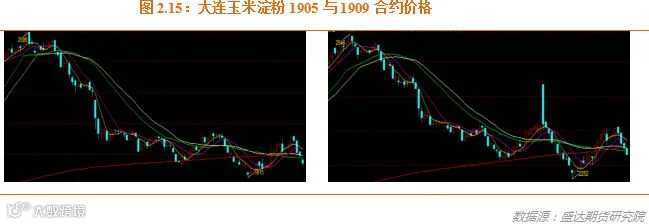

未来,1909玉米淀粉或有的多头逻辑如下:

目前,淀粉行业库存高企、行业产能增加、下游需求不旺,行业笼罩在重重利空之下。不过,在黑暗中透出几丝光明,未来需求或有亮点。

1、面粉价格缓慢提升,与淀粉价差拉大,或能刺激搀兑需求增加。

面粉-玉米淀粉价差,已经从18年11月的470元/吨,恢复至近期的710元/吨。且有可能进一步加大。价差不足500和700以上,搀兑热情当然不同。

2、夏季,玉米淀粉将进入传统消费旺季。

虽然近几年,因消费习惯等诸多因素,淀粉的旺季不够旺;但是毕竟比春季的传统淡季消费要有所增加。

3、因行业尤其是华北行业利润不佳,且副产品价格低迷,迫使行业提价主产品淀粉。

4、在每次价格走高时,淀粉涨幅仍高于玉米。

近期,期货或有反复,应逢低在1909或者2001玉米或者淀粉建立多头头寸。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000