一、国际市场

1、南美和北美天气

本周上半段,阿根廷、巴西较上周表现相对干燥,预计有助玉米的收割进度。阿根廷官方公布2018-2019年度玉米产量为5500万吨。本周后半段,美中西部玉米带仍有一次降水过程,但整体天气区域干燥,有助播种推进。本周美国爱荷华、伊利诺斯、印第安纳等主要产区降水趋势减弱,天气转干利好土壤散墒,改善农机作业环境。气象模型显示,本月底至5月初,美中西部干燥晴朗时间还将增多,播种工作有望进一步加快。

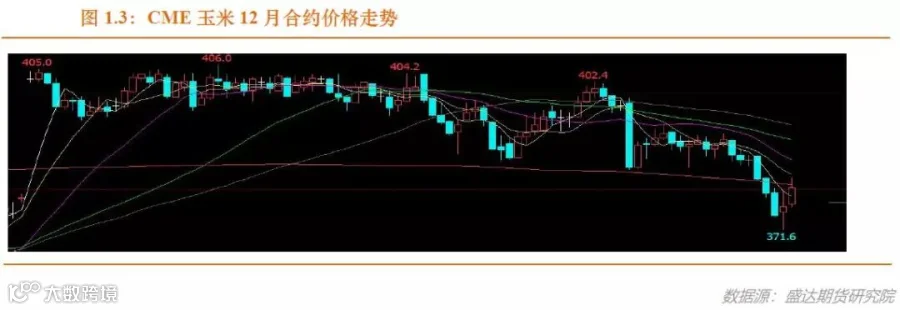

2、利空的基本面叠加天气改善后期播种有望加快,压制美玉米价格大跌

USDA:美国农业部(USDA)周一公布的数据显示,截至2019年4月18日当周,美国玉米出口检验量为1,353,114吨,前一周修正后为1,183,535吨,初值为1,182,140吨。

2018年4月19日当周,美国玉米出口检验量为1,737,986吨。

本作物年度迄今,美国玉米出口检验量累计为33,279,035吨,上一年度同期29,823,222吨。同比增528万吨,增幅22.82%。

截至4月18日当周,美国2018-19年度玉米出口净销售779,900吨,2019-20年度出口净销售3,000吨。当周,美国2018-19年度玉米出口装船1,248,700吨。

截止到2019年4月21日,美国18个玉米主产州的玉米播种进度为6%,上周3%,去年同期为5%,五年同期均值为12%。报告出台前,分析师预计美国玉米播种完成7%,预测范围从4%到9%。

EIA:截止到4月19日当周,乙醇平均每天生产104.8万桶,周环比上涨3.15%,年同比上涨6.4%。乙醇库存量2274.7万桶,周环比上涨0.31%,年同比上涨4.82%。

美元走强带来压力,因美元走强通常会降低美国谷物在全球的竞争力。

国际谷物协会上调全球玉米产量至11.25亿吨,库存量从此前的2.66亿吨上调到2.75亿吨。

南美的全球丰产,美玉米播种面积增加叠加天气改善播种将加快,美玉米承压大跌。

二、国内市场

1、东北农户售粮进度与去年大体持平,华北超去年;后期华北对东北构成支撑

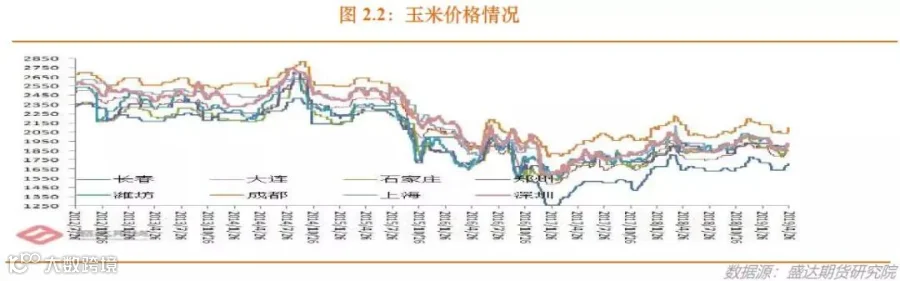

国粮中心的农户售粮进度数据:截至4月21日,东北农户售粮进度东北93%与去年同期基本持平;华北79%超过去年同期6%。截至4月10日,黑龙江、山东等11个主产区累计收购玉米10099万吨,同比增加848万吨。。大部分玉米从农户手中转入贸易商后,开始现货涨价。后期华北对东北构成支撑。

2、主产区余粮见底,深加工尤其是山东企业提价;港口价格小幅持续反弹

东北:余粮基本见底,基层粮源上量进程受阻,同时临储拍卖后移,空档期供给端预期减少,贸易主体看涨预期强,贸易商出货不积极,深加工企业库收购量持续下降,部分深加工企业不得不上调企业收购价。玉米收购价格上调,余粮见底,贸易商惜售情绪仍存,部分贸易商近期逢高出货,加之东北一次性收储为市场提供心态支撑以及关于拍卖低价提高的市场传闻等一定程度存在供给端减少的预期,或利于玉米市场价格上行。

华北:基层余粮不足2成,东北粮到货量下降,市场供应量缩减,加工企业厂门到货量不多,价格整体偏强。近期企业收购整体持稳,部分厂门到货车辆减少,随着基层粮源减少,贸易主体与企业之间博弈缓和,价格稳中有涨,且伴随华北地区深加工企业玉米原料生产不断消耗,后续价格存在上行空间。

华北:基层余粮销售进度进入尾声,价格倒挂影响东北粮到货量,加工企业厂门到货量减少,企业库存不断消耗,收购意愿较前期有所增强,玉米收购价格连续上调,价格整体偏强。玉米收购价格上行,随着本地基层粮源上量有限,用粮企业厂门到货量有所减少,收购量满足不了日常生产需要,通过小幅提价刺激收购量恢复。

南方销区:市场价格持续走高,四川成都地区贸易商销售东北玉米包粮到货主流报价2120元/吨左右(净粮水分15%以内,霉变2,容重二等以上),价格持续走高。主因受到货成本不断上涨支撑现货价格高位,下游饲料企业订货积极性较前期有所恢复,后期价格或仍有上行空间。

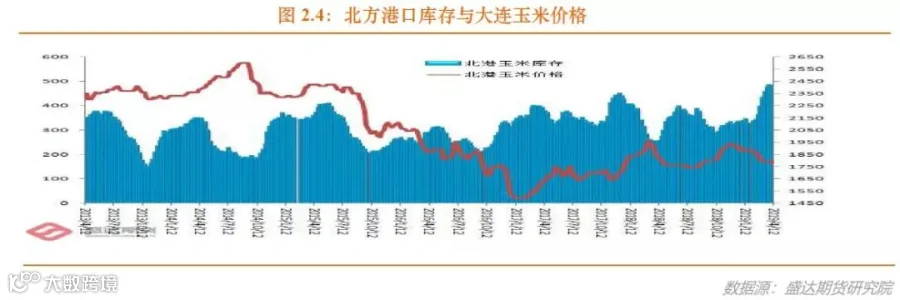

南北港口:受黑龙江、吉林公路查超现象影响,北方港口集港量减少,有装船需求的贸易商提价收购,收购价格小幅上涨。据悉,目前北方八港库存600万吨以上,高渠道库存水平叠加拍卖预期,市场阻力仍不容小觑。

随着北方港口玉米价格上调,加之南北倒挂影响贸易心态,南运船期减少,到货成本支撑南方港口行情小幅上涨。

3、国产DDGS价格小幅反弹

吉林高脂出厂报价主流区间在1650-1700元/吨,周比高点上涨50元/吨;黑龙江主流报价1550-1650元/吨,周比区间上涨50-100元/吨;河南1750-1800元/吨,部分上调20元/吨;山东1800元/吨,周比稳定。

据39家玉米酒精企业调研,截止4月26日当周玉米酒精企业DDGS库存总量126200吨,较上周降3050吨,降幅在2.36%,较上月同期下降1.46%。

本周国内DDGS报价出现反弹,主要受下游饲料企业采购补库影响。春季水产需求增量,且受非洲猪瘟影响水产品消费量升,在一定程度上对DDGS需求形成短期利好。近期蛋白原料价格相对持稳,且玉米原料成本上行均对行情产生支撑。但美国DDGS进口有望重启,且国内开工率上升均对未来行情产生利空。

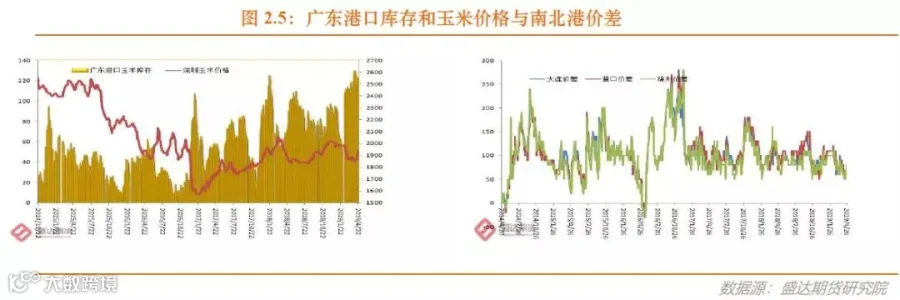

4、南北港库存高企,价格小幅连续反弹

4月12日,北方四港玉米库存481.8万吨,较上周增4.3万吨。本周共下海35.6万吨,降17.3万吨。

4月26日,广东港口内贸玉米库存73.8万吨。外贸玉米库存45.2万吨。目前,南北港价差在80元/吨。

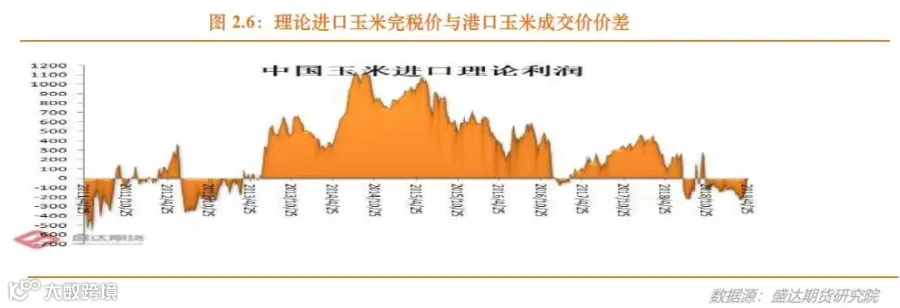

目前,理论上进口美国玉米理论利润-39元/吨。

目前,南北港库存都处于历史高位,不过价格却在压力中小幅连续反弹。

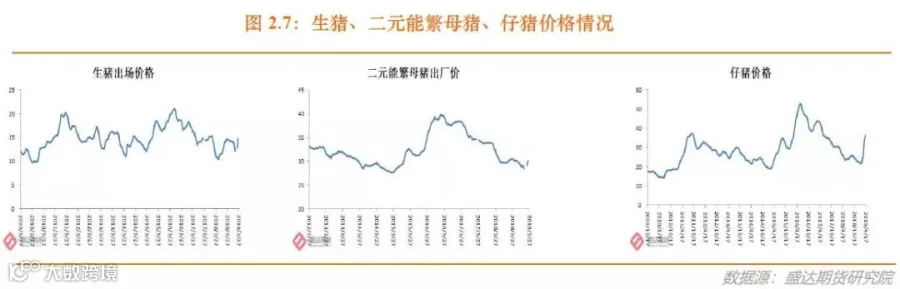

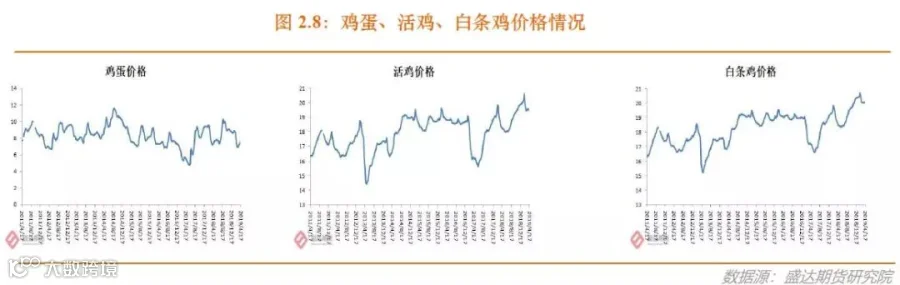

5、仔猪、鸡蛋价涨,活猪、活鸡、牛羊肉、生鲜乳价跌;猪瘟仍在129起

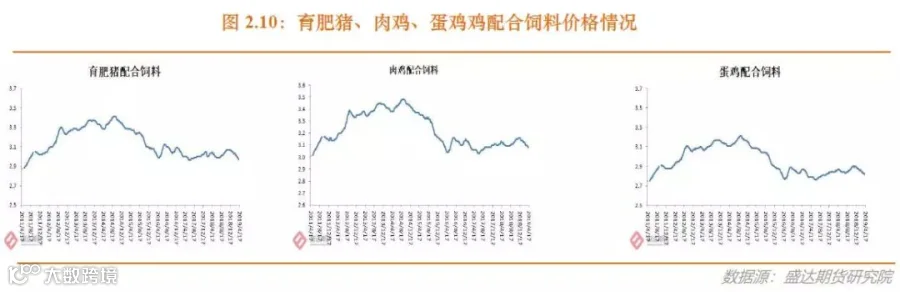

农业部:4月份第3周,仔猪、鸡蛋价格上涨,活猪、活鸡、牛羊肉、生鲜乳、蛋鸡配合饲料价格下降,育肥猪配合饲料和肉鸡配合饲料价格稳定。

生猪价格。全国活猪平均价格14.91元/公斤,环比下降1.3%,同比上涨37.2%。全国猪肉平均价格24.60元/公斤,环比持平,同比上涨19.4%。全国仔猪平均价格36.69元/公斤,环比上涨1.0%,同比上涨42.4%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格7.65元/公斤,环比上涨3.7%,同比上涨4.4%。全国活鸡平均价格19.47元/公斤,环比下降0.2%,同比上涨6.6%;白条鸡平均价格20.08元/公斤,环比上涨0.1%,同比上涨8.2%。商品代蛋雏鸡平均价格3.61元/只,环比上涨0.6%,同比上涨9.7%;商品代肉雏鸡平均价格5.14元/只,环比上涨1.0%,同比上涨77.2%。

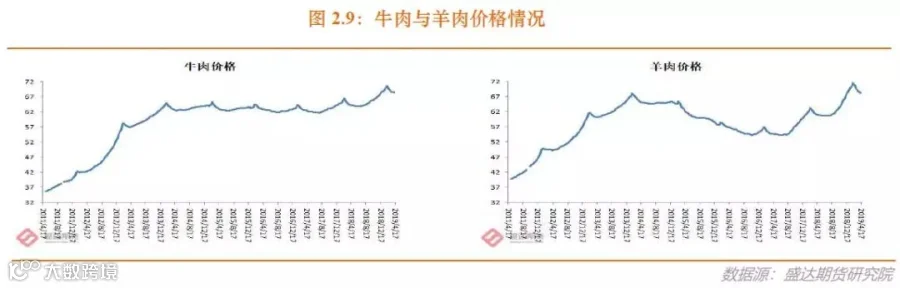

牛羊价格。全国牛肉平均价格68.29元/公斤,环比下降0.2%,同比上涨6.4%。全国羊肉平均价格68.19元/公斤,环比下降0.1%,同比上涨11.8%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.53元/公斤,环比下降0.3%,同比上涨2.3%。

饲料价格。育肥猪配合饲料平均价格2.97元/公斤,环比持平,同比下降2.3%;肉鸡配合饲料平均价格3.08元/公斤,环比持平,同比下降1.3%;蛋鸡配合饲料平均价格2.81元/公斤,环比下降0.4%,同比下降2.1%。

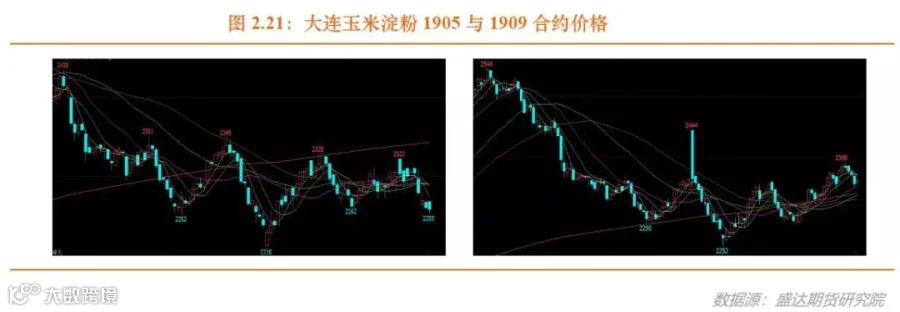

6、库存高企、开工率稳定、利润小幅缩水、副产品价格略回暖;淀粉现货价格偏弱

本周,山东德州加工企业淀粉出厂价2440元/吨,滨州2400~2450 元/吨,周环比均持平;河北石家庄2410 元/吨,周环比上涨30元/吨;河南鹤壁2550元/吨,周环比持平。黑龙江绥化2280~2300元/吨,辽宁铁岭2380 元/吨,周环比均持平;吉林长春2200~2250元/吨,周环比下降50~100元/吨;松原2280 元/吨,周环比持平;内蒙古通辽2350元/吨,周环比上涨 30 元/吨。近期,副产品价格小幅回暖。

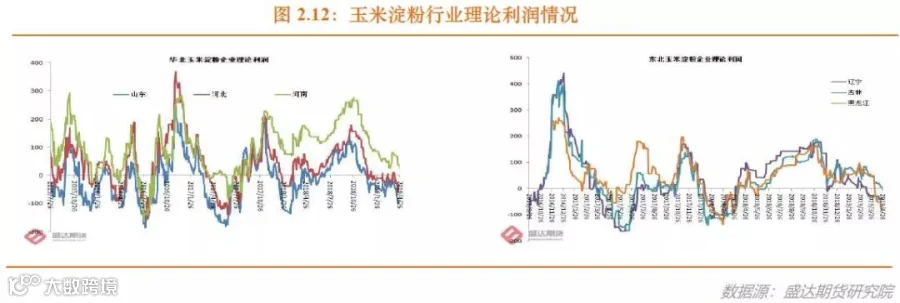

本周,吉林长春淀粉企业理论盈利为19元,山东滨州理论盈利-81元。

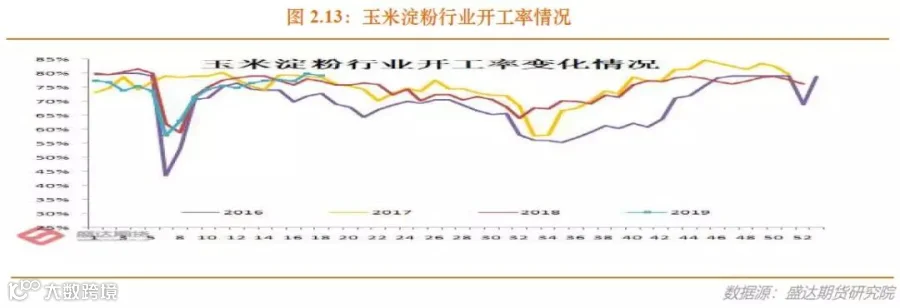

本周,东北地区大中型企业开工率为 85%,与前一周持平;华北地区大中型企业开工率为 81%,比前一周提高 1 个百分点。淀粉行业开工率维持高位,东北地区开工率继续高于华北。

本周60家期企业行业库存达81.72万吨,较上周降2.24%,较上月同期降7.8%。据天下粮仓网82家调查数据:玉米淀粉企业淀粉库存总量达89.49万吨,较上周降2.02%,较上月同期增7.05%。

原来成本构成支撑。不过开工率和库存高企、下游需求不旺、副产品价格回暖等构成压力。

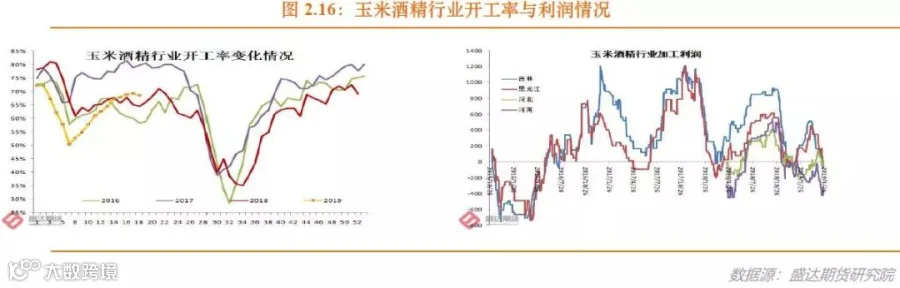

7、玉米酒精报价再次走弱

本周国内酒精价格持续走弱,局部报价出现下滑,跌幅在50-100元/吨。截止4月25日,黑龙江东部4600元/吨左右,周比下跌50元/吨,四平及辽源4700元/吨,周比稳定。山东5300元/吨,周比稳定;河北5000元/吨,周比稳定;河南4900元/吨,周比跌100元/吨。四川5600元/吨,价格跌100元/吨。

本周,近期行业开工率逐步回升,对市场产生供给压力。化工及白酒行业需求均较差,酒精交投不畅,厂家库存不断累积,为回笼资金积极降价出售。

近期酒精市场行情延续跌势,开工率回升、需求低迷是打压行情的主因素。随着库存的不断增加,厂家销售心态积极,出厂报价不断下调,短期来看,行情仍将受到制约。中美贸易协议有望达成,燃料乙醇或将进口至国内,消息层面依旧偏空。

8、玉米淀粉出口大幅增加

2018年3月,我国出口玉米淀粉55,064吨,同比猛增67.26%,环比猛增47.95%。若按照全年平均每月出口4.38万吨左右推算,预计2019年全年出口玉米淀粉在52.6万吨左右,较上年略增1.32%。玉米淀粉国内价格已经从绝对低位反弹、人民币走势较强、东南亚木薯产量恢复等因素,限制19年玉米淀粉出口,将增加国内压力。

2018年3月,我国进口木薯淀粉19.6万吨,同比降4.76%,环比增6.75%。国内环保政策严格,限制了造纸行业,这应是进口木薯淀粉下降的主因。若按照前两个月同比增幅0.85%测算,19年木薯淀粉进口将增至202.6万吨。

9、玉米及替代品进口总量较上年同期大幅下降

海关数据显示:2019年3月我国进口玉米 41.6万吨、进口高粱 0.1万吨、进口大麦42.9万吨、DDGS 0.2万吨、进口木薯31.1万吨。18/19年度前6个月,中国玉米及替代品进口654.7万吨,这样推算全年进口量1309万吨,同比下降40.13%。当然,按照目前中美贸易谈判进展情况,后期进口应会大幅增加。

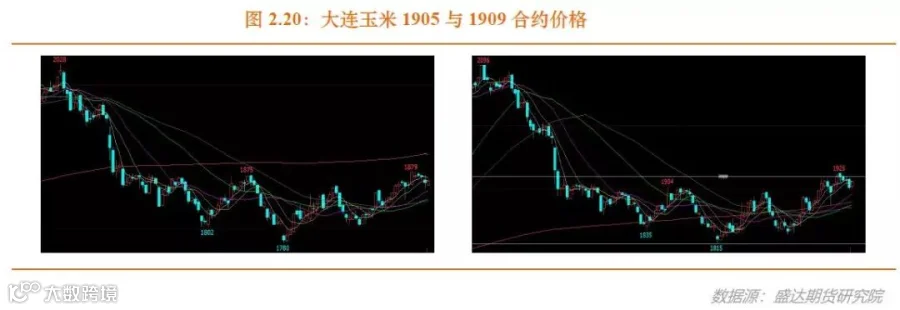

10、玉米库存从农户转至贸易商后现货开始涨价;期货冲高回落,或是洗洗更健康

本周,资金宽松导致的农产品普涨似乎告一段落。玉米和淀粉也随之回落。

1905玉米和淀粉跟涨,只会进一步刺激交割的渴望。后期1905玉米和淀粉应仍会回归现货。与市场预期不太一致,1905回归现货居然是现货涨价。1905交割量确实较高。

1909玉米和淀粉已有效突破年线。远月合约需防范经济放水因素对预期的影响。且淀粉合约需防范白糖期货连续大涨对远期需求预期的影响。且国内有资金愿意做白糖与淀粉间的套利交易。

1909玉米和淀粉合约在调整中仍稳居年线之上。

个人感觉,今年有点类似刚取消临储的2016年。

行业内人士因对现货把握程度更高,大多维持偏空思维;资金感兴趣的是农产品价格处于低位且资金充裕等行业外因素的长期影响和作用。

近期,期货或有反复。1909玉米在1880-1900区间应该有较强支撑,跌入次区间可适量买入09或者01玉米或者淀粉合约。

无交割能力的投资者,建议1909或者2001玉米或者淀粉仍应保持逢低买的多头思路。

有交割能力的行业投资者,在算清交割成本,盘面交割利润超过现货利润时,应适量套保。