一、国际市场

1、南美天气

本周热带气旋影响巴西东北地区,Matopiba种植带或出现强降水预期。巴西阿根廷大豆收割进度同样受降水限制,本周阿根廷圣达菲、查科等北方降水预期仍偏多,大豆收割进展可能仍相对迟缓。上周爱荷华等一些美国土壤状况得到恢复,但仍对农机作业带来制约。本周美国气温开始回升,但伊利诺斯州等部分地区降水预期仍浓厚,美玉米播种仍需要进一步等待天气窗口的到来。

2、面积和季度库存报告虽利空,不过美玉米1912合约顽强守住年线;糟糕的播种期天气带来支撑

USDA:截至2019年3月28日当周,美国玉米出口检验量为1,259,267吨,前一周996,165吨。2018年3月29日当周,美国玉米出口检验量为1,445,186吨。本作物年度迄今,美国玉米出口检验量累计为29,670,048吨,上一年度同期24,568,949吨。同比增510万吨,增幅20.76%。

截至3月21日当周,美国2018-19年度玉米出口净销售904,500吨,2019-20年度出口净销售85,400吨。当周,美国2018-19年度玉米出口装船959,500吨。

EIA:截止到3月29日当周,乙醇平均生产999,000桶,周环比上涨2.46%,年同比下降3.76%。乙醇库存量23,992桶,周环比下降1.87%,年同比上涨6.99%。

乌克兰玉米出口量预计2080万吨,年比上涨68%。

周三,前身为Informa Economics IEG的分析机构IEG Vantage上调18/19年度巴西玉米产量预估至9,450万吨,较上次预估高出50万吨。南美玉米巡查机构上调巴西玉米产量,从此前的9350万吨上调到9450万吨。将阿根廷玉米产量从此前的4600万吨上调到4700万吨。福四通将巴西玉米产量上调至9384万吨上调至9439万吨。

中国副总理刘鹤上周在北京结束贸易谈判几天后抵达华盛顿。他将会见美国贸易代表莱特希泽和财政部长努钦。市场在关注中美贸易谈判的同时也非常关注美国和墨西哥的情况。

面积和季度库存报告虽利空,不过美玉米1912合约顽强守住年线;糟糕的播种期天气带来支撑。

二、国内市场

1、东北农户售粮进度与去年大体持平,华北超去年;后期华北对东北构成支撑

国粮中心的农户售粮进度数据:截至3月31日,东北农户售粮进度东北87%与去年同期基本持平;华北74%超过去年同期7%。截至3月31日,黑龙江、山东等11个主产区累计收购玉米9540万吨,同比增加624万吨。春季售粮压力确在,压力减弱之中。后期华北对东北构成支撑。

2、东北农户余粮不多;小长假期间华北小涨;华北后期应会提供支撑

东北:一次性储备轮入工作继续展开,集中售粮进程进入尾声,种植户余粮不足两成,库存从基层过渡到贸易环节,贸易环节货源变得充足,受非洲猪瘟影响饲料企业采购能力不足,贸易商继续收购的积极性不高,价格以稳为主。截止到4月初,东北地区基层余粮还有1成左右,粮源多在贸易商手中。深加工企业库存处在高位,由于下游需求仍然低迷,导致库存还在消化状态。近期东北地区深加工企业收购价格整体稳定,部分企业出现收购价下调。

华北:本地种植户售粮进度偏快,基层种植户余粮约三成,东北玉米发运利润消失,贸易商发货积极性下降,加工企业厂门到货减少,部分企业收购价格小幅回调。周末,山东用粮企业玉米收购价格继续回升。近期各家厂门到货量较前期减少,由于基层粮源售完,本地及河北玉米基本无量,企业收购心态有所回升。

南方销区:近期南方销区市场整体购销清淡,随北方玉米出现小幅下调,玉米到港成本有偏弱趋势。非洲猪瘟持续恶化,生猪产能急剧下降,下游需求仍然处于低迷态势。饲料厂采购心态仍然谨慎,以维持安全库存为主。

南北港口: 北方港口库存高位,下游走货缓慢,难支撑粮价上涨,但东北粮入关量多,对粮价下跌有所制约。

南方港口四月底将有约70万吨进口玉米到货,玉米库存升高及现货购销持续清淡等制约,同时受成本支撑影响,现货价格暂稳。

3、国产DDGS价格弱势稳定

本周,吉林省企业高脂出厂报价主流区间在1650元/吨,周比暂稳;黑龙江1550元/吨,周比大体稳定;河南1700-1800元/吨,周比跌50-100元/吨;山东部分企业在1800元/吨,周比稳定。

据39家玉米酒精企业调研,截止4月4日当周玉米酒精企业DDGS库存总量133000吨,较上周增4930吨,增幅在3.85%,较上月同期增加4.75%。

本周国内DDGS报价基本维持稳定,近期中加关系紧张,菜籽进口受阻,国内菜粕价格应声走高,且受饲料企业采购补库影响,豆粕价格企稳有所反弹,给蛋白原料带来一定支撑 。

4、南北港库存仍高,市场担忧正在减退

3月29日,北方四港玉米库存483.2万吨,较上周增5.6万吨。本周共下海61.8万吨。

4月3日,广东港口内贸玉米库存93万吨。外贸玉米库存25.2万吨。目前,南北港价差在80元/吨。

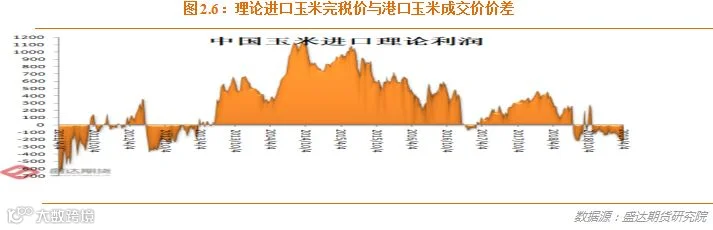

目前,理论上进口美国玉米理论利润-204元/吨。

目前,南北港库存都处于历史高位。市场等待观察库存高企是否会引起后继变化。

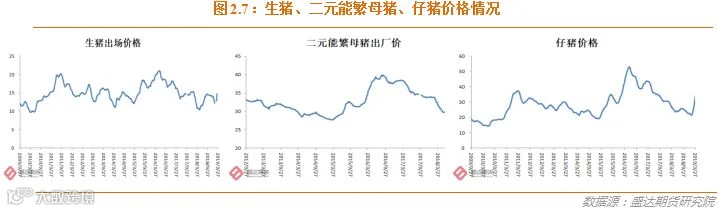

5、生猪、鸡蛋、活鸡价格上涨,牛羊肉、生鲜乳、白条鸡价格下降;猪瘟增至117起

农业部:3月份第4周,生猪、鸡蛋、活鸡价格上涨,牛羊肉、生鲜乳、白条鸡价格下降。

生猪价格。全国活猪平均价格15.07元/公斤,环比上涨0.7%,同比上涨34.6%。全国猪肉平均价格24.33元/公斤,环比上涨1%,同比上涨12.1%。全国仔猪平均价格34.16元/公斤,环比上涨7.1%,同比上涨28%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格7.21元/公斤,环比上涨1.7%,同比下降1.8%。全国活鸡平均价格19.58元/公斤,环比上涨0.2%,同比上涨6.1%;白条鸡平均价格20.04元/公斤,环比下降0.1%,同比上涨6.7%。商品代蛋雏鸡平均价格3.54元/只,环比上涨0.9%,同比上涨6.6%;商品代肉雏鸡平均价格4.95元/只,环比上涨0.2%,同比上涨61.8%。

牛羊价格。全国牛肉平均价格68.52元/公斤,环比下降0.1%,同比上涨6.3%。全国羊肉平均价格68.6元/公斤,环比下降0.3%,同比上涨12%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.57元/公斤,环比下降0.3%,同比上涨3.2%。

饲料价格。育肥猪配合饲料平均价格2.99元/公斤,环比持平,同比下降1.3%;肉鸡配合饲料平均价格3.09元/公斤,环比持平,同比下降0.6%;蛋鸡配合饲料平均价格2.83元/公斤,环比持平,同比下降1%。

6、下游需求无亮点库存高企行业压力犹在;山东原料成本企稳构成最大支撑

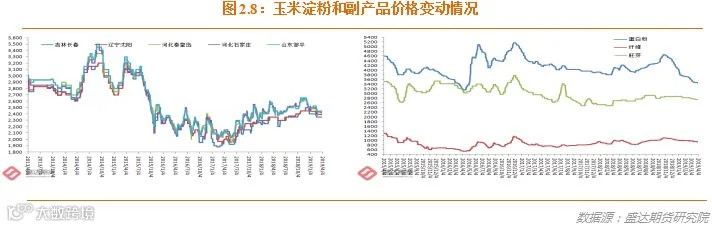

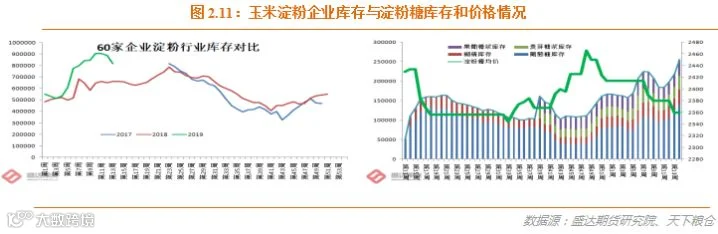

本周,黑龙江绥化加工企业淀粉出厂价2300~2320元/吨,吉林长春2320~2350元/吨,山东滨州2420~2430元/吨,河北石家庄2420~2430元/吨,周环比均持平。蛋白粉、胚芽粕等副产品价格持续低迷。

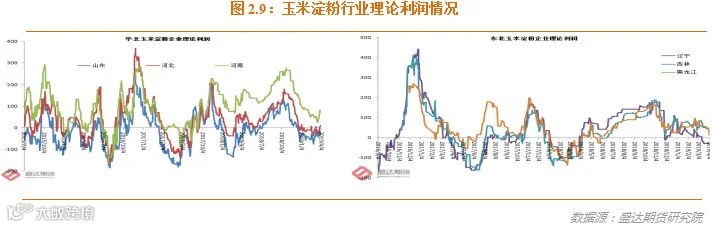

本周,吉林长春淀粉企业理论盈利为73元,山东滨州理论盈利-78元。

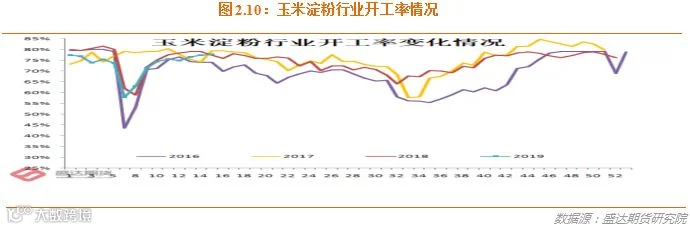

本周,东北大中型企业开工率为83%,同比增加8个百分点;华北大中型企业开工率为79%,同比下降4个百分点。

本周行业库存达81.5万吨,较上周降8.04%,较上月同期降3.42%。据天下粮仓网82家调查数据:玉米淀粉企业淀粉库存总量达88.45万吨,较上周降8.12%,较上月同期降4.12%。

目前行业库存仍在高位,下游需求无亮点,压力仍在。不过华北尤其是山东玉米成本企稳将是行业最大支撑!

7、玉米酒精报价稳中有跌

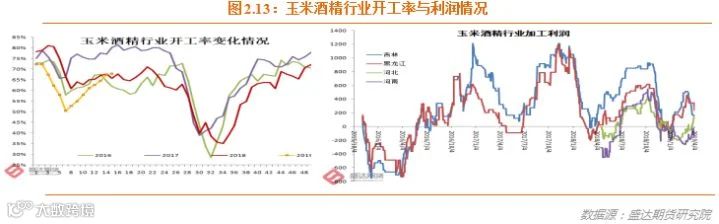

截止4月4日,黑龙江东部普级含税出厂报价4750元/吨左右,周比下跌50元/吨,四平及辽源普级精价格4750元/吨,周比跌50元/吨。山东5400元/吨,周比稳定;河北5100元/吨,周比稳定;河南部分企业玉米酒精出厂报价5100元/吨,周比跌50元/吨。四川玉米酒精市场报价5750元/吨,价格稳定。

节后行业开工率恢复较为缓慢,整体库存暂无明显压力。但近期下游化工企业开工受限,需求下滑对酒精走货不利,且前期部分厂家补货行为结束,采购意愿低迷。

近期酒精市场行情趋于走弱,厂家受走货缓慢制约,出货压力增大,报价出现下调。下游化工企业需求低迷使得供需较宽松,短期来看,虽开工率不高,但受需求放缓的影响,企业库存或趋于增加,价格仍存在一定下行压力。

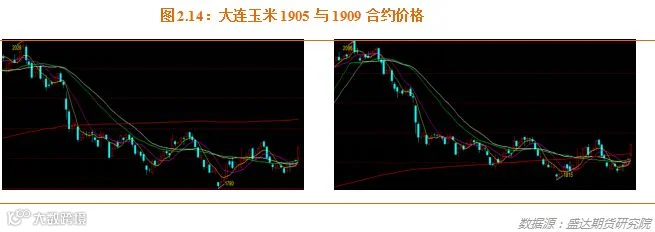

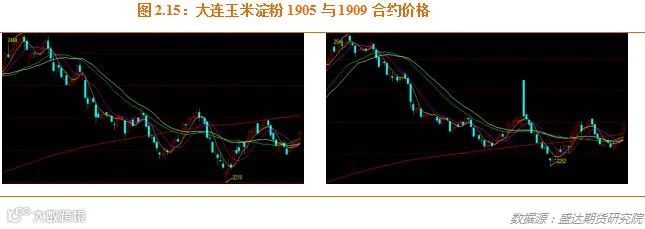

8、现货压力有所减弱;期货因传言大涨

本周三夜盘,市场传言,玉米和淀粉开涨。周四白天,传言的范围更广,期货价格大涨。

传言的版本众多,主要集中于减量+加价。(不过因为粮食库存大检查而推迟拍卖是没有逻辑基础的,因有边检查边拍卖的实例)

不管你信不信,期货价格已经大涨。

不过,1905玉米和淀粉跟涨,只会进一步刺激交割的渴望。后期1905玉米和淀粉应仍会回归现货。

周四大涨,1909玉米和淀粉已有效突破年线。

近期,期货或有反复。1909或者2001玉米或者淀粉仍应保持逢低买的多头思路。