报告要点

● 本周原油价格大幅上涨,尽管EIA数据偏空但仍然未能阻碍油价上行。本周油价的强势主要来自于需求端的利多,首先上周末的中国PMI数据暴力拉升,随后周五美国非农数据超预期,G2的经济数据强劲令市场对需求预期改善,推动价格走强。

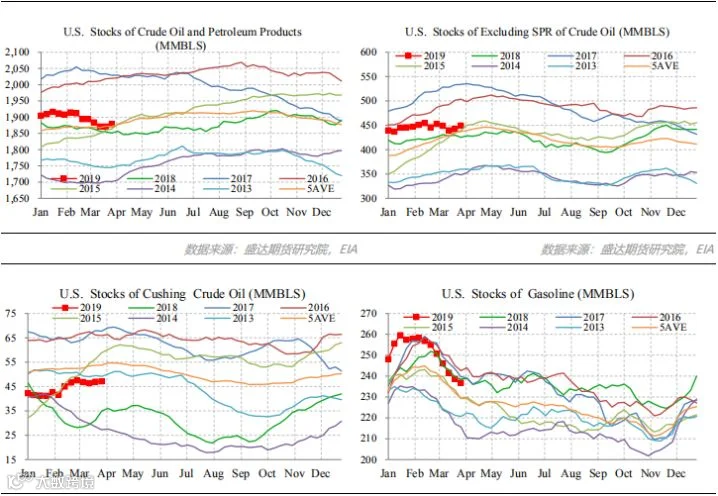

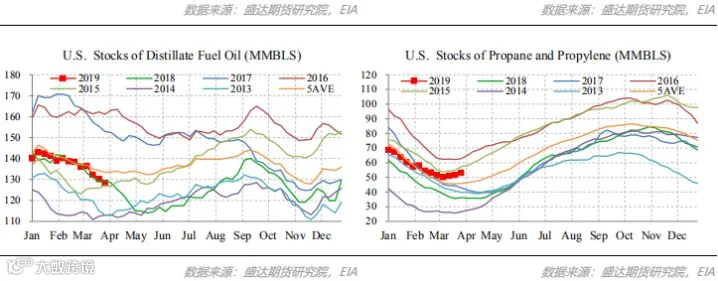

● EIA数据显示,截至3月29日当周,美国石油库存增加722万桶,其中美国原油库存增加724万桶,汽油库存下降178万桶,航煤库存下降171万桶,馏分油库存降200万桶,残余燃料油库存下降68万桶。

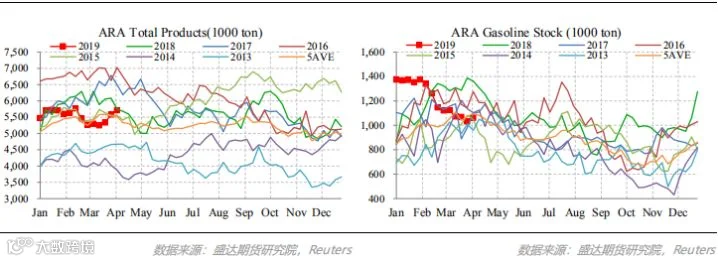

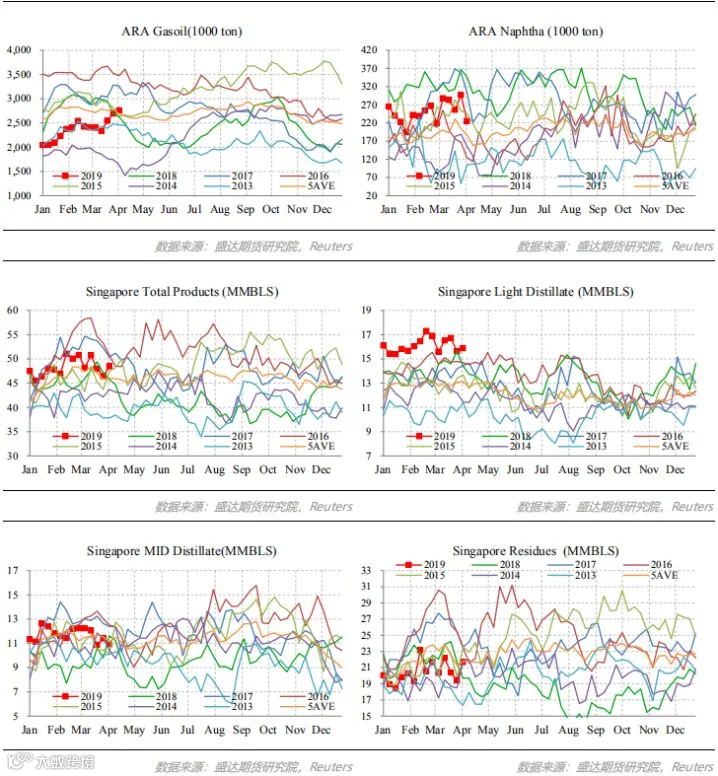

● ARA库存数据显示,ARA产品总库存为570.9万吨,增12.9万吨;ARA汽油库存为106.2万吨,增3.1万吨;柴油库存为275.8万吨,增6.4万吨;石脑油库存为22.5万吨,减少7.2万吨。新加坡产品总库存为4847.4万桶,增加202.6万桶;轻质馏分油库存为1587.8万桶,增长24.4万桶;中质馏分油库存为1093.3万桶,减少46.3万桶;残余燃料油库存为2166.3万桶,增长224.5万桶。

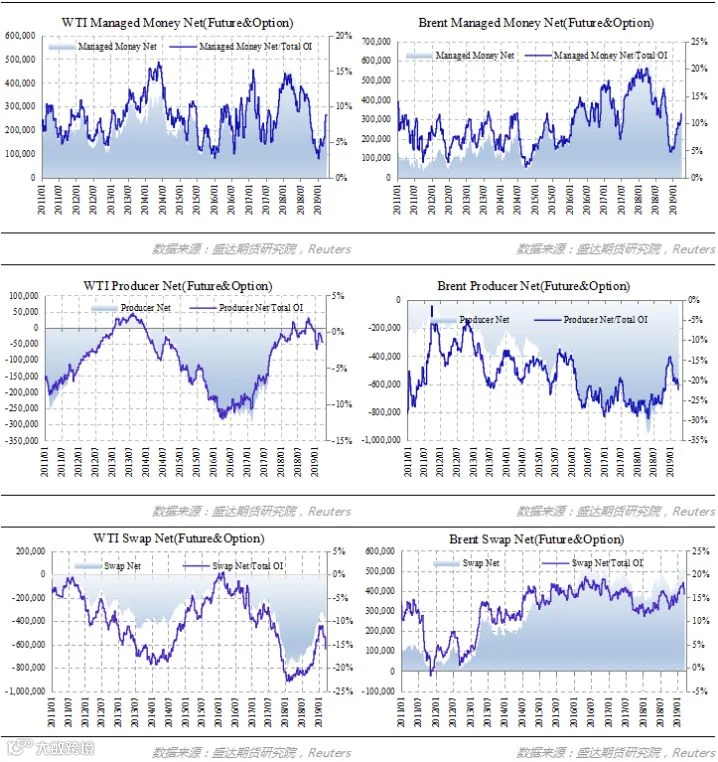

● 管理基金持仓:布伦特合约净多持仓维持增长,升至2018年10月底以来高点,多单增持,空单减持;WTI合约净多持仓小幅增加,刷新2018年10月21日以来高点。生产仓净仓:布伦特合约生产商多单头寸大幅减持12.1万张,空单头寸减少9.5万张,净持仓占比刷新年内新高;WTI生产商多空持仓均小幅增加,净持仓占比不变

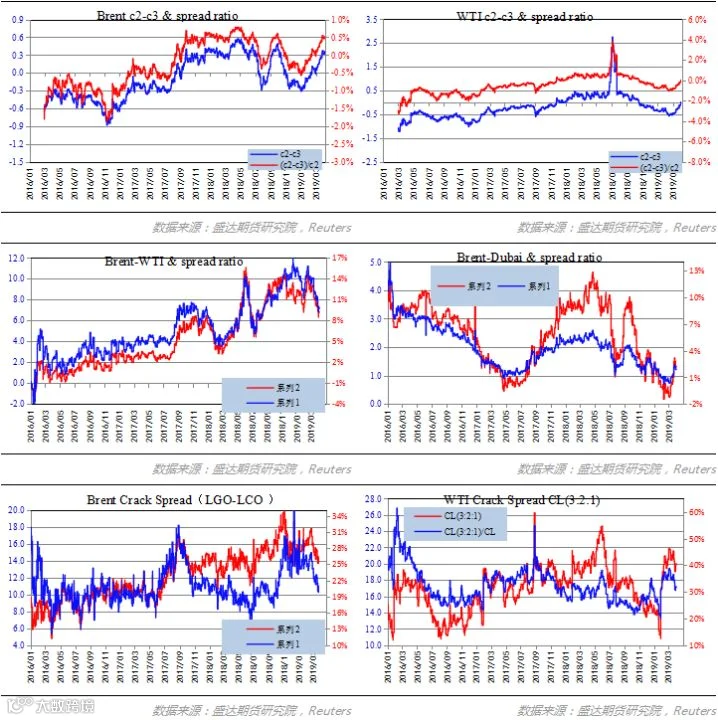

● 行情展望:短期的经济数据强劲成为了需求端炒作的题材,将原油推升至年内高位。但美国和欧洲地区的库存累积,ARA地区连续三周逆季节性增库存值得注意,过高的油价建立在乐观预期之上但需求还没有得到确认。布伦特back结构加深,WTI远期曲线近月趋于平坦,基金持仓占比快速上升,产业多单持仓减少,反应市场的交易题材开始进入预期或情绪层面的乐观。因此,布伦特70上方的价格可能较为脆弱,随时面临回落风险。

一、行情回顾

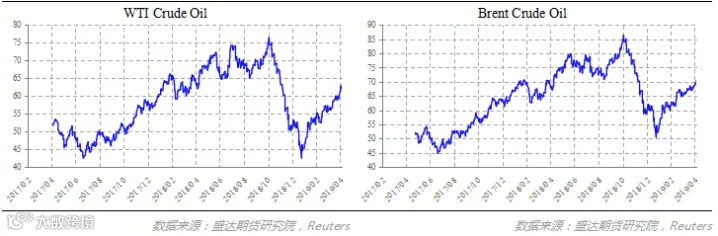

本周原油价格大幅上涨,尽管EIA数据偏空但仍然未能阻碍油价上行。本周油价的强势主要来自于需求端的利多,首先上周末的中国PMI数据暴力拉升,随后周五美国非农数据超预期,G2的经济数据强劲令市场对需求预期改善,推动价格走强。截至本周五(2019年4月5日),布伦特原油首行合约较上周五上涨1.95美元/桶,涨幅2.9%,至70.34美元/桶;WTI原油首行合约较上周五上涨2.94美元/桶,涨幅4.9%,至63.08美元/桶。

二、全球石油供给

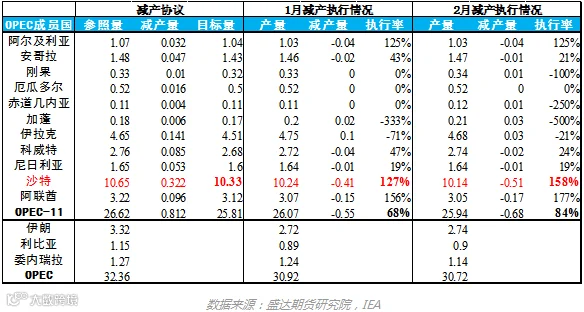

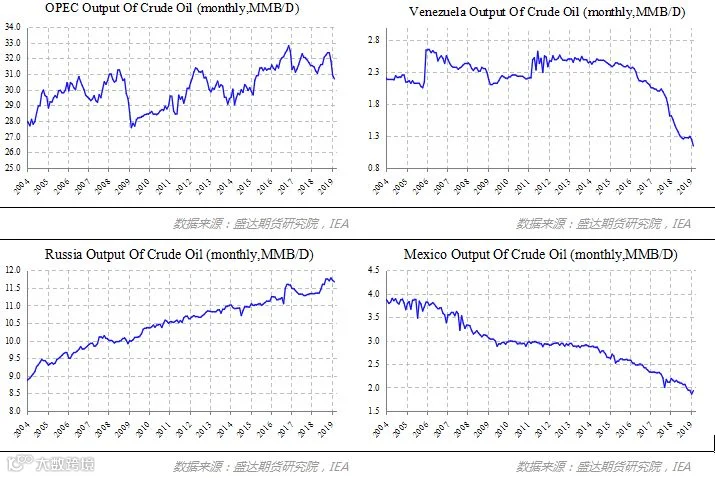

IEA月报数据显示,2月OPEC原油产量3072桶/天,较1月减少20万桶/天,其中OPEC11产量较1月减少13万桶/天,减产执行率由68%升至84%。受到豁免的三国中,伊朗增产2万桶/天,利比亚增产1万桶/天,委内瑞拉减产10万桶/天。安哥拉、刚果、赤道几内亚、加蓬产量较1月增加,表明价格回升情况下部分OPEC国家减产动力不足,这几个国家的增产量合计4万桶/天。伊拉克、沙特继续坚定执行减产。

预计OPEC2019年原油产量较2018年减少138万桶/天,NGLs产量增长5万桶/天,石油产量减少133万桶/天。

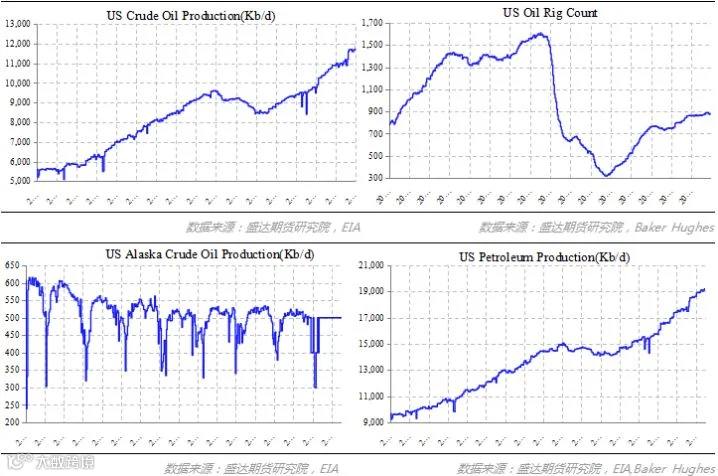

周四(4月4日),美国能源信息署(EIA)公布的数据显示,截至3月29日当周美国原油产量上调10万桶/天至1220万桶/天;其中本土48州原油产量上调10万桶/天至1170万桶/天;阿拉斯加原油产量维持50万桶/天。EIA公布的最新DPR报告显示,按照当前的完井数、单井产量和衰减率,预计美国页岩油4月将增产8.5万桶/天至859.2万桶/天,3月份增产9万桶/天至850.7万桶/天;3月页岩油产量较前一报告上调10.9万桶/天,价格回升后产量增速上调。

EIA最新公布的STEO报告中预计美国19年产量增长1134.8万桶/天,至1229.4万桶/天,较2月STEO报告下调11.5万桶/天;预计2020年产量增长73.1万桶/天,至1302.5万桶/天,较2月STEO报告下调17.5万桶/天。预计,3月份产量为1213.4万桶/天,4月份产量为1223.8万桶/天。

预计,美国原油产量增加134.8万桶/天,NGPL增长5.8万桶/天;其余Non-OPEC国家石油产量增加30万桶/天;2019年Non-OPEC国家石油产量增长170.6万桶/天。

三、EIA美国数据

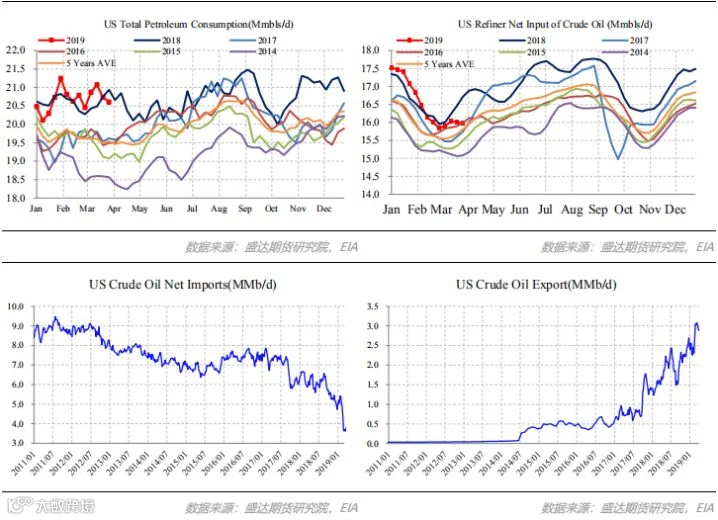

周四(4月4日),美国能源信息署(EIA)公布的数据显示,截至3月29日当周美国炼厂加工量增加1.8万桶/天至1584.9万桶/天,炼厂开工率升86.4%。美国石油需求降13.2万桶/天至1999.8万桶/天,其中汽油消费增长0.7万桶/天,馏分油消费增长23.3万桶/天,航煤消费下降6万桶/天,丙烷丙烯消费下降15.7万桶/天。

截至3月29日当周美国原油进口量增加22.3万桶/天,原油出口量下降16.3万桶/天,美国原油净进口量增长38.6万桶/天至404万桶/天。美国石油产品出口量减少32.7万桶/天,进口量减少11.4万桶/天,石油产品净出口量减少21.3万桶/天。

四、中国炼厂开工率

五、全球库存

周四(4月4日),美国能源信息署(EIA)公布的数据显示,截至3月29日当周,美国石油库存增加722万桶,其中美国原油库存增加724万桶,汽油库存下降178万桶,航煤库存下降171万桶,馏分油库存降200万桶,残余燃料油库存下降68万桶。

ARA库存数据显示,ARA产品总库存为570.9万吨,增12.9万吨;ARA汽油库存为106.2万吨,增3.1万吨;柴油库存为275.8万吨,增6.4万吨;石脑油库存为22.5万吨,减少7.2万吨。

周四公布的新加坡库存显示,新加坡产品总库存为4847.4万桶,增加202.6万桶;轻质馏分油库存为1587.8万桶,增长24.4万桶;中质馏分油库存为1093.3万桶,减少46.3万桶;残余燃料油库存为2166.3万桶,增长224.5万桶。

六、价差走势

七、持仓情况

截至4月2日:

管理基金持仓:布伦特合约净多持仓维持增长,升至2018年10月底以来高点,多单增持,空单减持;WTI合约净多持仓小幅增加,刷新2018年10月21日以来高点。

生产仓净仓:布伦特合约生产商多单头寸大幅减持12.1万张,空单头寸减少9.5万张,净持仓占比刷新年内新高;WTI生产商多空持仓均小幅增加,净持仓占比不变。

八、行情展望

短期的经济数据强劲成为了需求端炒作的题材,将原油推升至年内高位。但美国和欧洲地区的库存累积,ARA地区连续三周逆季节性增库存值得注意,过高的油价建立在乐观预期之上但需求还没有得到确认。布伦特back结构加深,WTI远期曲线近月趋于平坦,基金持仓占比快速上升,产业多单持仓减少,反应市场的交易题材开始进入预期或情绪层面的乐观。因此,布伦特70上方的价格可能较为脆弱,随时面临回落风险。