报告摘要

特朗普在上周周末又一次单方面提高美国对中国的关税,引起市场恐慌,波动加剧。基本面供应陆续恢复,需求MTO久泰讲故事,供应未来承压,但下方考验成本。预计短期仍然低位震荡。投资者以防风险控仓位为主。

行情回顾

期货:

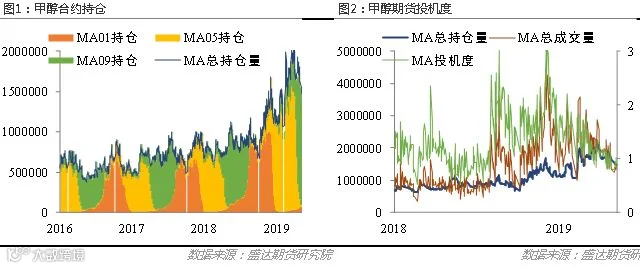

主力合约1909收于2455,环比上涨57元。由于上周末特朗普关于加关税言论引起市场恐慌,风险偏好降低,周一开盘便大幅低开,创下四个月来低点2361。随后周内开始低开高走,一路向北,周五盘中一度上冲至2484,周内振幅达123元。技术图上,爬上短期均线,但仍受压于中长期均线与下降趋势线,短期上方阻力2500,下方因半年内两次寻底2350,可作为多头止损位。低位反弹伴随大幅减仓,环比减少17.4万手。周内仓单注册较多,原有中原大化820,新增常州建滔410、泉州振戎1398,共2628手。

现货:

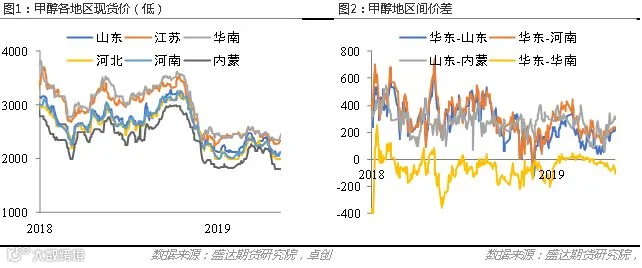

环比4月30日,现货江苏2340(+75),华南2450(+100),山东2100(+30),河南2100(+50),河北2000(+0),内蒙古1800(-10)。本周现货市场整体重心略微上移,主要表现在沿海,而内陆地区相对稳定。从库存来看也是港口压力持续缓解,而内陆地区稍微承压,造成这一局面。华东山东价差240(+45),华东内蒙价差540(+85)华东河南价差240(+25)。地区价差从4月下旬以来开始打开套利窗口,恢复至合理水平。

9月港口基差本周-115左右(+18)。山东基差-355(-27),最低交割地为河北,除去交割库升贴水约有-200贴水。5-9价差因为进入交割月,空头碍于库存较高最后弃盘或高成本移仓,价差拉至-162(-9),9-1月差-74(+9)。巨大的5-9月间价差,以及-80的9-1,对于固体化工反向市场结构来讲,甲醇和乙二醇如此大的正向市场结构,给了期现商难得的极大的便利,接现货抛9月,以时间换空间。有仓储能力的下游或贸易商,当下可以采购冀鲁豫。

成本:

目前高库存高开工高贴水,对于期货空头来讲是非常有利的结构。但是现货端的改善,将以考验成本来缓解尴尬的局面。对于外采煤炭的边际装置来讲,当下已经接近成本线,后期能不能维持开工,决定了行情从量变到质变的因素。

对于天然气装置来讲,西南下调了门站价,成本预计在2200左右,勉强平衡,不足以利润停车。而煤价最近上涨,确实给煤制带来压力。

供应分析

国内:

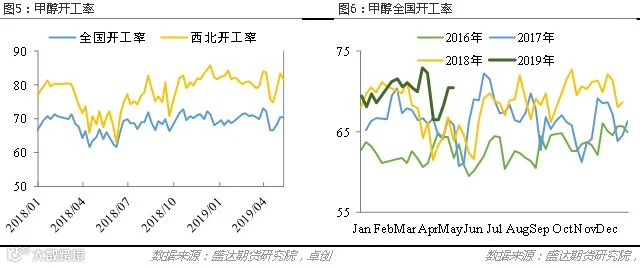

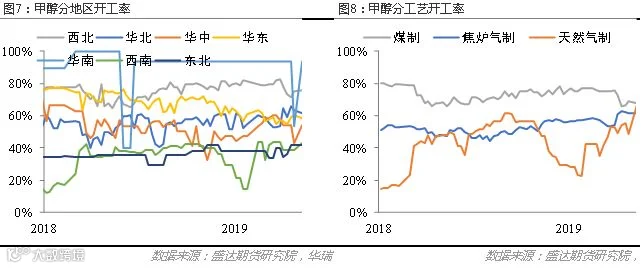

根据卓创数据显示,国内甲醇工厂开工率70.53%,环比4月末基本持平,西北主产地区81.34%,降约2%。其他资讯网站样本开工率升降不一。天然气制提升,煤和焦炉气下降。天然气制主要在于青海桂鲁80开工,焦炉气在于环保对焦化厂影响。而煤制方面宁煤影响较大,但是因为与下游MTO一同停,所以非MTO对应甲醇装置,理论上实际开工率高了约3%。这将导致内地继续承压。

国际:

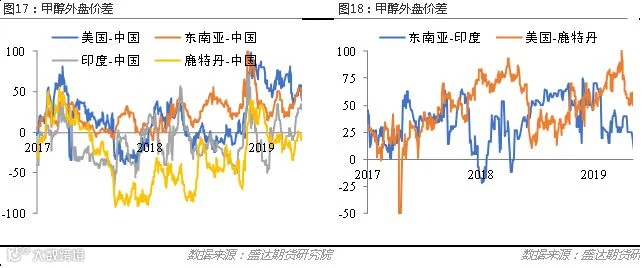

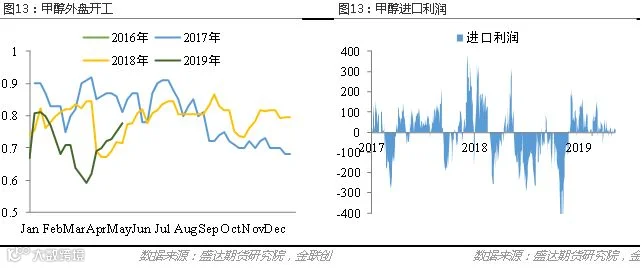

除了委内瑞拉230外,前期检修装置均重启,尤其是伊朗的所有装置,均已经全部启动,只是负荷程度有所不同。金联创资讯,委内瑞拉装置也已启动。那么压力将在5月产生。不过从图中可知,相比国际而言,国内的价格不高,进口利润也低,一定程度上缓解未来进口压力,但是也意味着价格向上动力弱,一旦涨价,国际货源便会压住港口。

需求分析

目前MTO装置中,除了长停装置,其他MTO均已开启。宁煤部分厂检修,蒲城下周也有计划,不过这两套大型装置甲醇和MTO一起停。南京诚志二期MTO60项目中交,中安联合开始试车。久泰消息真真假假,也是给行情带来最大的不确定。

另外因为乙烯低于1000美金,而沿海MTO在建设乙烯端入口,所以乙烯长期的低迷未来给MTO蒙上一层灰,在乙二醇持续新低的情况下,一旦PP不能挺住,甲醇只会易跌难涨。目前来看,由于本周PEPP价格暴跌,MEG一样趴在地上,MTO利润严重压缩,这将可能引起连锁反应,MTO降负、外采单体,本身恒通和联泓有检修预期,在当下利润不好的时候,会使检修提前。

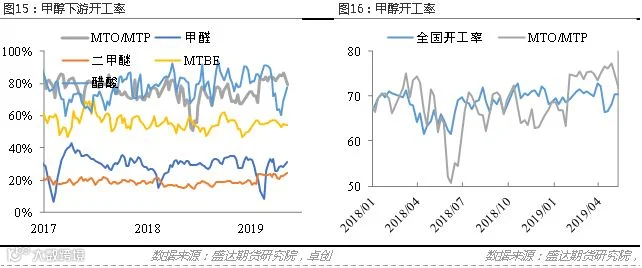

传统需求方面,目前整体利润处于中等情况。甲醇和二甲醚还不错,醋酸和MTBE相对糟糕。然而开工都在恢复中。

库存分析

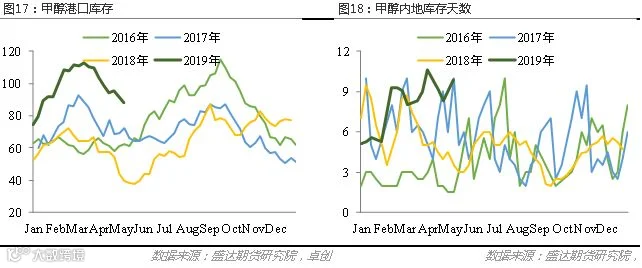

卓创数据,本周港口库存88万吨,环比上周降4万吨。不过内地库存因套利窗口开启不久有所上升。整体库存持平。随着月底检修结束,去库动力逐渐减弱,预计到80万吨附近走缓,如需求不能转好,又将进入下半年的累库周期。

后期展望及策略

综上来看,去库程度需要看后期供应端恢复程度,和外盘进口量,需求看MTO新投产进度。短期高开工高升水,MTO利润压缩,压制期货上方空间。中期现货贴近部分边际装置成本,创新低的驱动力较弱。目前推荐中线机会仍然以期现、月间低位震荡,贸易商-120正套建仓时间换空间,9-1月间逢高-60附近反套。

单边倾向于9月合约低位偏弱震荡,区间操作,小区间2400-2700,大区间2300-2800(资金爆打情况下突破小区间,但是逃离大区间动力不足)。因宏观风险加剧,波动率加大,需控制仓位,多头2350设止损,空头2500设止损。

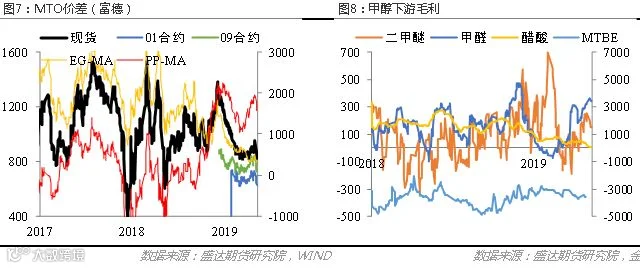

关于跨品种PP-MA头寸,目前在EG-MA价差较弱并且EG短期看不到亮点情况下,不容易走弱。如果PP-MA都走弱,那么港口MTO装置降负仍会给甲醇带来利,除非MEG走强加上久泰诚志投产。而EG-MA在目前乙二醇集中检修情况下,比价略有走强,乙二醇在极端做空力量下,或许会有一波反弹,可以关注EG-MA的扩大(已实现部分利润)。本周PP-MA剧烈缩小,从4月底1500缩到最低1000,可尝试扩大。还有便是MA-ZC的利润扩大,该头寸需要耐心等待,比价从4月底推荐时候3.9扩至4.06。