报告摘要

国际环境略有缓和,原油强力反弹,央行环比前两周持续注入流动性,引领整体风险偏好增强。目前主要矛盾不突出,后期由MTO投产或内地检修来打破平衡。中短期维持低位震荡判断。

行情回顾

期货:

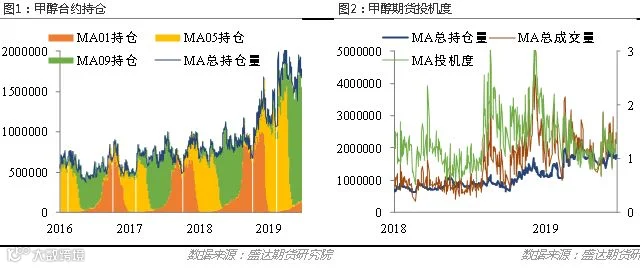

本周中美两国领导人通电话,缓解了前期紧张的两国关系,市场认为贸易情绪略微缓和,风险偏好抬升。加上美伊地缘政治,推动油价上涨。空头短期撤离,继续修复前期超跌价格。1909合约低开高走,重心上移,重回2400一线。日K线连续5个交易日收入MA5和MA10,但受压于2400一线均线和阻力位,周K线排出启明星。技术上看,中期或将企稳于2350,短期受压2400。本周仓单减至15手,持仓量147万手(+11),投机度升至1.3-1.4。

现货:

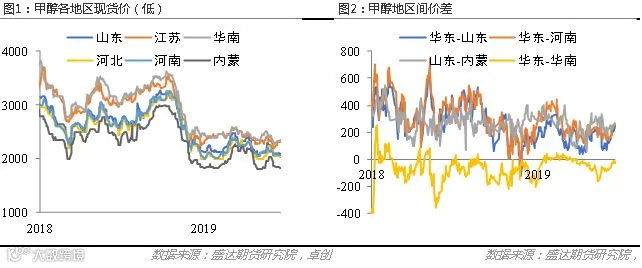

环比上周四,现货江苏2325(+25),华南2350(+20),山东2080(-20),河南2070(-10),河北2030(-20),内蒙古1820(-30)。本周现货市场东强西弱,沿海上涨较多而内地幅度不大甚至下跌,主要也是港口价格跟随盘面更加金融化,对前周价格过分打压的修复。地区价差方面,华东山东价差245(+45),华东内蒙价差450(+55),华东河南价差255(+35),套利窗口继续开启,华东相对前期脱离低位,后期将吸引内地货物流向沿海。

基差:

9月港口基差本周因为期货拉升过快而现货有价无量,收于-56左右(-17),周均变化不大。山东基差-301(-60),周内一度给出-320以下基差,给山东炼厂贸易商建仓机会。最低交割地仍然为鲁豫地区。期货的大幅波动给了套利商刷波动的机会。9-1月差-49(-3),触碰前期阻力位-40附近后不再走强。前期策略中提到买基差月间走强,到目前差不多兑现,月间走势仍然纠结于-40到-70来回震荡,甚至周内高于-40也是前期提示的反套入场区间。这还得取决于后期新MTO投产进度,如果顺利价差便是震荡。

成本:

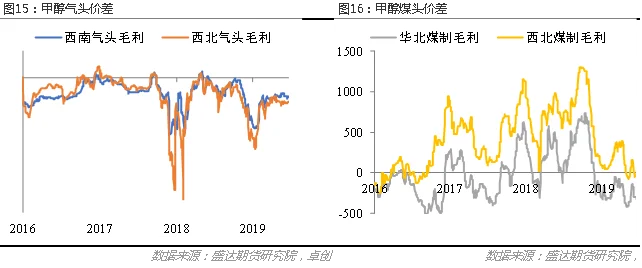

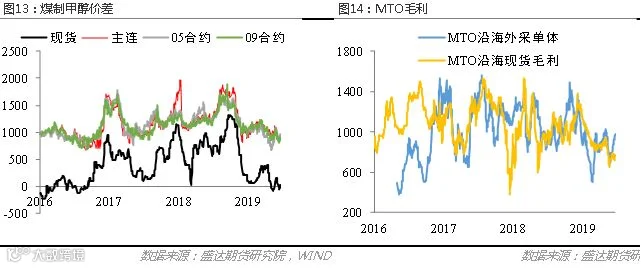

前期策略中提到高库存高开工高贴水,对于期货空头来讲是有利的结构。但是现货端的改善,将以考验成本来缓解尴尬的局面。之前港口过低导致内地港口套利窗口关闭,笔者认为港口涨或者内地跌来重新平衡物流,但内地的价格已经触及成本,对于外采煤炭的边际装置来讲,后期能不能维持开工,决定了行情从量变到质变的因素。而最近也是港口上涨给出了套利窗口。同时内地已经开始报出检修,虽然并不一定由利润引起,但是一个不错的信号。同时煤价整整跌了5月之后,上周开大幅上涨,给煤制甲醇带来压力。所以宏观风险使得过分悲观的情况,盘中容易打穿成本,盘面已经到16年最低点附近,前期推荐的甲醇-动力煤的套利这个头寸,不断给出机会,找到下边界来回做,推荐800附近。但是甲醇的利润在MTO投产之前的利润看不高,维持低位震荡。

但是单体的弱势也是危险的信号,后期关注MTO外采单体的情况。

供应分析

国内:

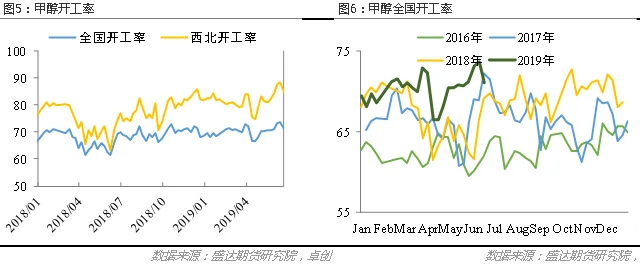

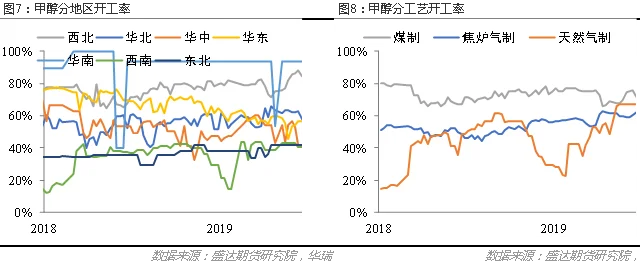

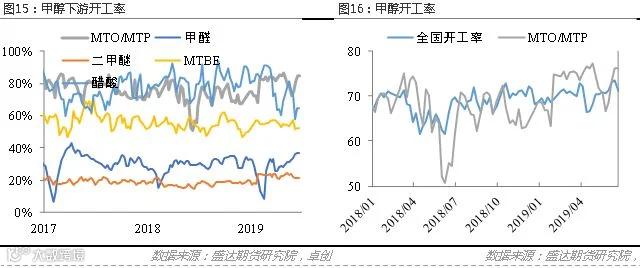

根据卓创数据显示,国内甲醇工厂开工率71.13%,环比下降约2.5%,西北主产地区85%,下降3.5%。其他资讯网站样本开工率相差不大。主要在于同煤广发60、甘肃华亭60、陕西煤业60、陕西神木40、恒生化工40停车,后期兖矿榆林60、陕西渭化60、咸阳化学60、内蒙古新奥60存检修预期。虽然不知道是否由于成本因素影响,但可以认为在当下的利润下已经做出了一定反应。而内地产量仍然较高,使得短期保持内地相对港口充足,而后期检修开启到港增加后,则又将反过来。

国际:

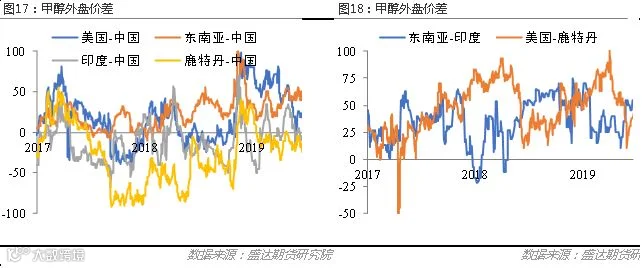

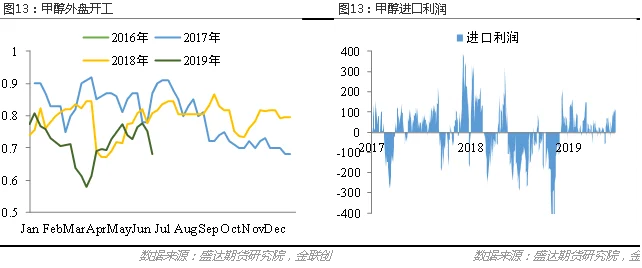

前期检修装置均重启,负荷程度有所不同。本周伊朗330万吨与沙特一套装置有故障停车。前两周的到港较少也导致了去库快速。但国内由于本周抬升,价格相比其他地区优势减弱,进口利润也逐渐转好,后期进口量环比预计增加。

需求分析

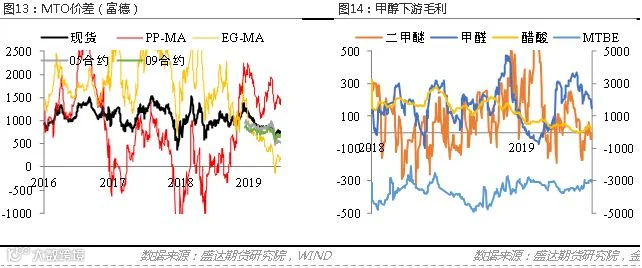

目前MTO老装置,除了长停盐湖停车中,6月传言阳煤和神华榆林检修。久泰正常出产品,预计月度需求多增15万吨。而中安联合本月底试车,南京诚志、鲁西化工也在路上,这些新装置消息真真假假,9月前能否投产,得看利润情况。当下MTO利润挤压严重,不过环比前两周有所修复。PP-MA和短期EG-MA的利润扩大可部分止盈。

传统需求方面,目前整体利润均不好。整个下游都处于艰难的状态。

库存分析

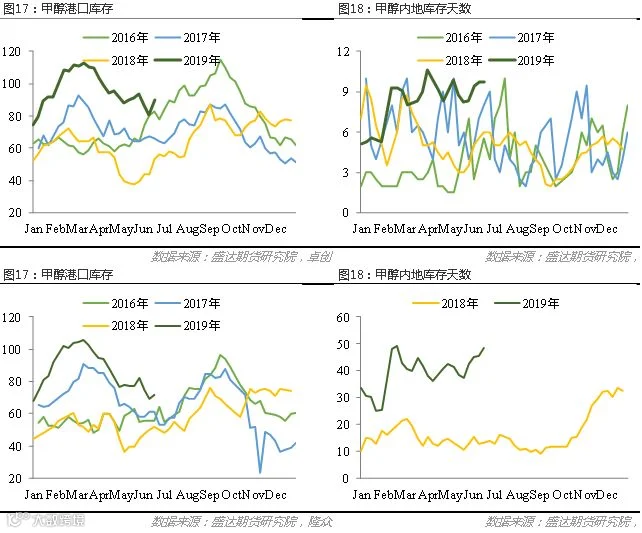

卓创数据,本周港口库存90万吨,环比上周增加约10万吨,主要贡献为浙江一周内到港12万吨。内地库存也略增加,整体库存上升。到港推迟和国内重启,短期维持90万吨略微累库状态。

后期展望及策略

综上来看,多方甲醇下方成本支撑与MTO投产预期,空方进口压力和内地高产量高套利窗口,盘面升水,并且下游利润微薄,外采单体更有经济性。手中有货的贸易商和企业仍然需要套保,在2300以下降低套保比例,而2600以上增加套保比例,不过分看空。短期平衡需要MTO投产或内地检修来打破平衡,否则将持续维持低位震荡。

单边倾向于9月合约低位偏弱震荡,区间操作,小区间2400-2700,大区间2300-2800(资金爆打情况下突破小区间,但是逃离大区间动力不足)。因宏观风险加剧,波动率加大,需控制仓位,多头如2340附近止损,空头2500设止损。

91价差偏向于-70~-40震荡判断。

关于跨品种PP-MA头寸,一直在1000附近震荡,最近有所走高,乙烯端MEG-MA价差-300附近,来回操作博取波动但向上高度有限,假如有新MTO投产,需要重新定价。