搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

长假期间深加工挂牌价继续下跌;近期公布政策对后期有深远影响——盛达期货玉米和淀粉周报20191008

>

长假期间深加工挂牌价继续下跌;近期公布政策对后期有深远影响——盛达期货玉米和淀粉周报20191008

盛达期货

2019-10-08

1

导读:一、国际市场1、北美天气预计下周后期大致周五左右,将有一个冷锋影响中西部的西部区域,而非前期预测的主要集中于

一、国际市场

1、

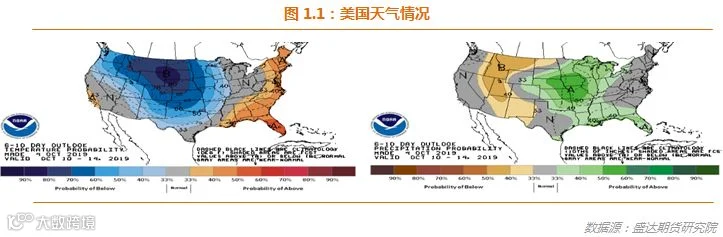

北美

天气

预计下周后期大致周五左右,将有一个冷锋影响中西部的西部区域,而非前期预测的主要集中于达科塔州、明尼苏

达州

区域。南美或将因干燥导致播种有所推迟。一些模型预计

巴西

比前期预计更湿润而

阿根廷

更干。

2、季度库存数据大降使得美玉米价格大涨

USDA

发布的三季度玉米季度库存意外利多,季度库存

21.14

亿蒲同比略降

1.21%

。

美国

市场在揣摩:

18/19

年四季度的玉米饲用需求以及旧作玉米产量减幅到底有多少?若假定旧作玉米产量不变,则四季度玉米饲用需求在

9.9

亿蒲,较过去

10

年同期高出

44%

以上。因此,应该是偏高的四季度玉米饲用需求和旧作玉米产量下调两个因素造成。因此可以预期未来

USDA

会修正

18/19

年度的供需数据。不过惯例,

USDA

应在明年

1

月才会修正旧作产量数据。这样

10

月供需

报告

中,饲用需求应会大幅调高。

旧作结转库存对

19/20

年度供需数据产生影响。

19/20

的期初库存下降则期末库存会相应下降至

18

亿蒲。并且后期

USDA

还需下调

18/19

年度单产。

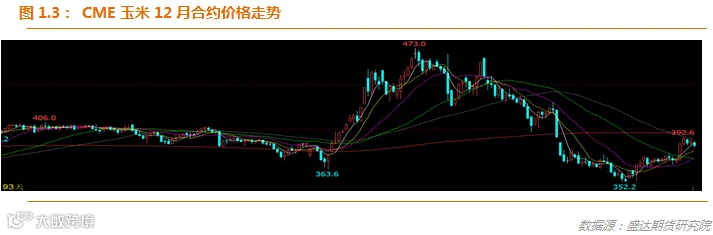

库存报告的数据显示:除非玉米产量高于前期,否则美玉米价格更易上行。美玉米

12

月合约或有涨至

450-500

美分

/

蒲的可能性。不过后期仍有美玉米出口至亚洲报价高于南美、非洲猪瘟疫情导致亚洲玉米进口缩减等利空。

二、国内市场

1、十一后不仅玉米拍卖继续;

而且小麦和水稻拍卖重启,粮食坚决去库存

十一后,玉米拍卖继续。且最低保护价小麦和水稻拍卖也重启,国家粮食去库存的政策不变。而且今年

9

月

18

日的《关于切实做好

2019

年秋粮收购工作的通知》中强调“下大力气抓好市场化收购”。

今年秋冬季别再幻想玉米有政策托底了。

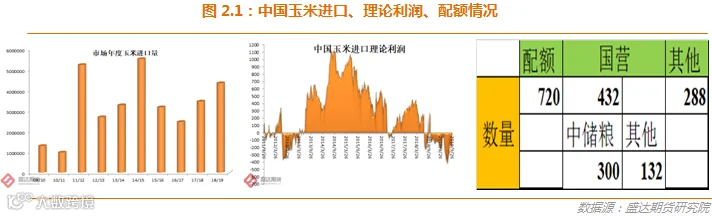

3、2020年中国玉米配额仍为720万吨;

进口对国内价格影响有限

2019

年

9

月

29

日,中华人民共和国国家发展和改革委员会颁布

2019

年第

9

号公告《关于

2020

年粮食棉花进口关税配额申请和分配细则的公告》。

2020

年粮食进口关税配额总量为:小麦(包括其粉、粒,以下简称小麦)

963.6

万吨,其中

90%

为国营贸易配额;玉米(包括其粉、粒,以下简称玉米)

720

万吨,其中

60%

为国营贸易配额;大米(包括其粉、粒,以下简称大米)

532

万吨,其中长粒米

266

万吨、中短粒米

266

万吨,

50%

为国营贸易配额。

明年,进口配额仍仅

720

万吨;也即进口玉米和替代品仍受到配额与转基因政策的管理;对国内影响有限。中国玉米价格仍以国内供求为主,季节性特征等都会持续。

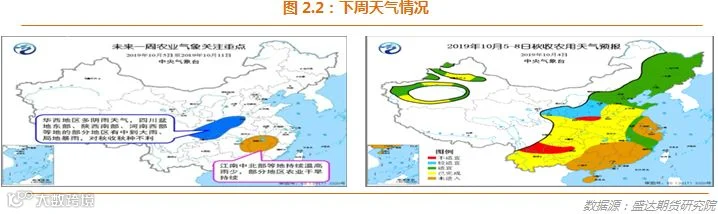

3、本周北方大部多晴少雨,秋收进展顺利;

下周华西多阴雨江南中北部干旱将持续

本周,我国北方大部多晴好天气,气温偏高,

日照

充足,利于秋收作物成熟收晒,秋收进展顺利,进度加快。

下周,我国东北、华北和黄淮东部以晴好天气为主,总体利于作物收获晾晒。

东北地区、内蒙古、西北地区、华北春玉米大部处于成熟收获阶段,西南地区收获完毕。

西北地区、华北、黄淮夏玉米大部处于成熟收获阶段,西南地区大部已收获。

2019

年

9

月中旬全国农区作物遥感长势监测结果显示,黄淮西部、江汉、江南中西部和华南北部作物长势差于上年同期,华北东部、黄淮

中东

部、江淮东部和北部、江南东北部、西南地区东部等地长势好于上年同期,其余大部地区长势接近上年同期。

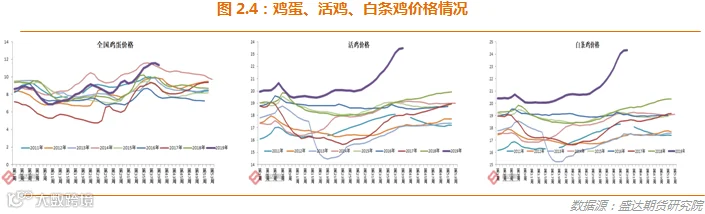

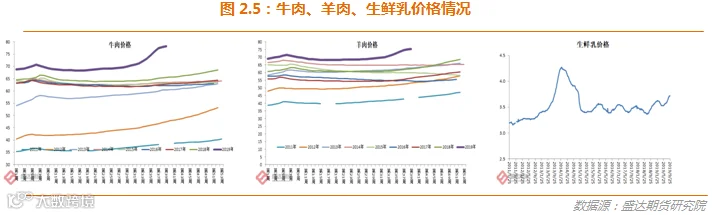

3、生猪、肉鸡、牛羊肉、生鲜乳、豆粕价涨,配合饲料价稳,鸡蛋、进口鱼粉价跌;

无新增疫情

9

月份第

4

周,生猪、肉鸡、牛羊肉、生鲜乳、豆粕价格上涨,配合饲料价格稳定,鸡蛋、进口鱼粉价格下降。无新增疫情。

生猪价格。全国活猪平均价格

27.58

元

/

公斤,环比上涨

1.6%

,同比上涨

94.2%

。全国猪肉平均价格

42.98

元

/

公斤,环比上涨

1.0%

,同比上涨

82.5%

。全国仔猪平均价格

58.54

元

/

公斤,环比上涨

3.0%

,同比上涨

129.9%

。

鸡蛋价格。河北、辽宁等

10

个主产省份鸡蛋平均价格

11.37

元

/

公斤,环比下降

1.7%

,同比上涨

15.8%

。全国活鸡平均价格

23.47

元

/

公斤,环比上涨

0.3%

,同比上涨

22.2%

;白条鸡平均价格

24.33

元

/

公斤,环比上涨

0.2%

,同比上涨

24.0%

。商品代蛋雏鸡平均价格

4.37

元

/

只,环比上涨

1.4%

,同比上涨

27.0%

;商品代肉雏鸡平均价格

6.26

元

/

只,环比上涨

2.3%

,同比上涨

79.4%

。

牛羊价格。全国牛肉平均价格

78.27

元

/

公斤,环比上涨

0.4%

,同比上涨

19.4%

。全国羊肉平均价格

75.44

元

/

公斤,环比上涨

0.5%

,同比上涨

20.6%

。生鲜乳价格。内蒙古、河北等

10

个奶牛主产省(区)生鲜乳平均价格

3.73

元

/

公斤,环比上涨

0.5%

,同比上涨

7.5%

。

饲料价格。育肥猪配合饲料平均价格

3.06

元

/

公斤,与上周价格持平,同比上涨

1.0%

;肉鸡配合饲料平均价格

3.16

元

/

公斤,与上周价格持平,同比上涨

1.3%

;蛋鸡配合饲料平均价格

2.90

元

/

公斤,与上周价格持平,同比上涨

1.0%

。

据四川省统计:第

39

周,本周育肥猪、仔猪、母猪和猪肉零售均价分别涨

0.96

元

/

公斤、

3.11

元

/

公斤、

42.00

元

/

头和

1.42

元

/

公斤。仔猪均价环、同比分别涨

8.57%

和

94.09%

;后备母猪均价环、同比分别涨

2.46%

和

29.42%

。育肥猪均价环、同比分别涨

3.29%

和

102.35%

,其中:良杂肥猪全省均价

29.27

元

/

公斤、三元以上杂交肥猪全省均价为

31.25

元

/

公斤。猪肉零售均价环、同比分别涨

3.02%

和

104%

。

因西南区域今年

6

、

7

月份疫情严重,导致恐慌性出栏,年猪的补栏不及时,之后因能繁母猪存栏大降导致想补栏年猪也无处可补。众所周知,南方尤其是西南的川渝素有春节前大量制作腊肠腊肉等习俗,需求高峰在春节前将遭遇供给严重不足。因此,我们预计春节前,猪肉价格有望在南方尤其是西南区域的带动下仍有大涨。

8

月

21

日,李总理主持国务院常务会议后,提出国

5

条政策措施促进养猪恢复后,各个政府部门、各级政府机关出台了密集的恢复养猪的促进政策和措施。在国内一定要相信政府的政策措施对市场的巨大影响力和推动力,叠加目前养猪处于暴利时期。我们目前预计后期养猪恢复

速度

和程度将超过很多市场人士的预期。

综上所述,本轮猪肉价格高峰在

2020

年春节前的可能性相当大!

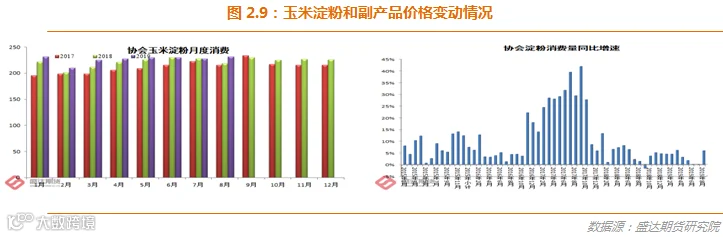

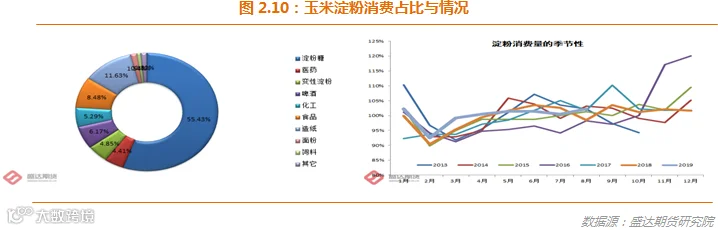

4、协会消费数据显示,今年消费增速明显放缓,季节性特征仍在

近期,中国淀粉工业协会公布了

2019

年

6

、

7

、

8

月玉米淀粉月度消费数据,消费量分别为

230

、

228

、

232

万吨。其中,

8

月份淀粉糖、医药、变性淀粉、啤酒、化工、食品、造纸、面粉、饲料、其它的月度消费量分别为

129

、

10

、

11

、

14

、

12

、

19

、

29

、

3

、

2

、

3

万吨,占比分别为

4.31%

、

4.74%

、

6.03%

、

5.17%

、

8.19%

、

12.50%

、

1.29%

、

0.86%

、

1.29%

。

2019

年前

8

个月,玉米淀粉消费的主力仍为淀粉糖,占比

55.43%

。

2019

年前

8

个月,玉米淀粉消费增速贡献的

3

大主力,造纸、面粉搀兑、饲料的增速明显缓和。实际上也即低价创造需求的阶段已经过去。

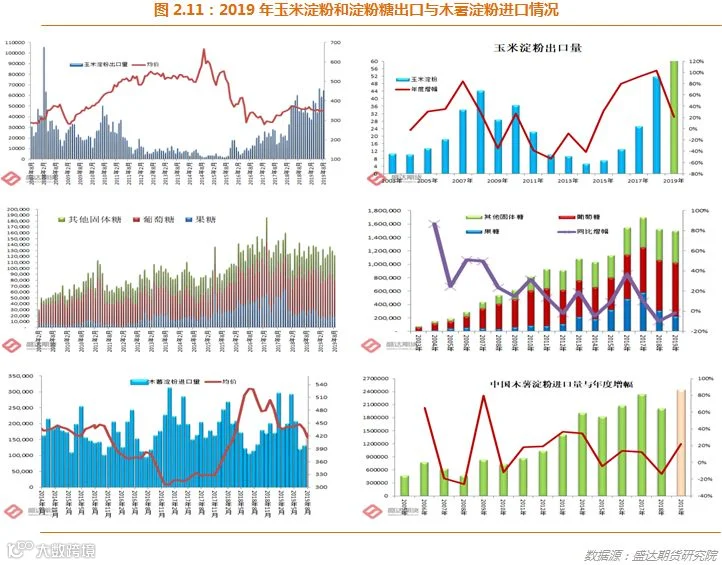

5、玉米淀粉出口大增、淀粉糖出口相对平稳、木薯淀粉进口大增

2019

年

8

月,我国出口玉米淀粉

64,713

吨,同比暴增

43.21%

,环比大增

10.07%

。若按照全年平均每月出口

5.23

万吨左右推算,预计

2019

年全年出口玉米淀粉在

62.74

万吨左右,较上年增

20.86%

;若按照

19

年

1-8

月同比小计增幅

24.99%

推算,则

2019

年全年玉米淀粉总出口量则在

64.89

万吨。国内产能大增后,下游难以消耗,迫使行业增加出口力度。

2019

年

8

月,我国出口果糖、葡萄糖、其他固体糖

64,713

吨,小计出口淀粉糖

12.3

万吨,环比降

5.77%

,同比增

4.94%

。若按照全年平均每月出口

12.46

万吨左右推算,预计

2019

年全年出口淀粉糖在

150

万吨左右,较上年降

1.85%

;若按照

19

年

1-8

月果糖、葡萄糖、其他固体糖出口同比小计增幅

-24.63%

、

11.51%

、

1.06%

推算,则

2019

年全年淀粉糖总出口量则在

154

万吨,同比略增

0.9%

。果糖出口受限于菲律宾政策,仍限制淀粉糖总体出口情况。

2019

年

8

月,我国进口木薯淀粉

17.3

万吨,同比猛增

31.62%

,环比增

34.92%

。若按照前

8

个月月均进口量

19.8

万吨推算,则

2019

年木薯淀粉总进口量在

245

万吨,增幅

21.84%

。

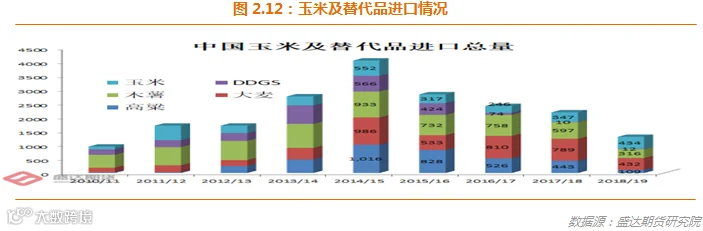

6、玉米及替代品进口总量较上年同期大幅下降;

明年进口仍受限于配额等政策

海关数据

显示:

2019

年

8

月我国进口玉米

23

万吨、进口高粱

27.6

万吨、进口大麦

35.9

万吨、

DDGS 1.8

万吨、进口木薯

17.9

万吨。

18/19

年度前

11

个月,中国玉米及替代品进口

1304

万吨,这样推算全年进口量

1423

万吨,同比下降

34.93%

。中国政府已正式公布明年玉米进口配额仍为

720

万吨;预计玉米及替代品进口仍受限。

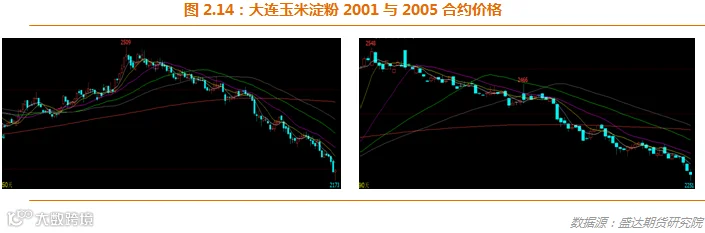

7、长假期间深加工挂牌价普跌;

期货01合约仍有下跌空间

目前,华北尤其是山东,深加工挂牌价跌速和跌幅都明显放缓,但也未显示见底迹象;而东北玉米从南至北开始上市,压力山大。饲用需求不足的窘境开始全方位展现。从这个

角度

来看,

2001

合约跌破

1800

整数关口是大概率事件。至于究竟在何价位见底仍有待于观察。南港价格节后有望再次走弱。

十一后,玉米拍卖继续。且最低保护价小麦和水稻拍卖也重启,国家粮食去库存的政策不变。而且今年

9

月

18

日的《关于切实做好

2019

年秋粮收购工作的通知》中强调“下大力气抓好市场化收购”。今年秋冬季别再幻想玉米有政策托底了。

2020

年玉米进口配额仍为

720

万吨、国家各级政府各个部门的促进养猪政策和具体措施;这对远月都是利好。

2005

玉米合约年线之下运行。

2009

玉米合约开出后建议从多的角度考虑,

目前

09

合约年线支撑大致位于

1920

一线。

(国

5

条会逐步带来养猪热情,

一定要相信各级政府的促进养猪的政策措施的力量

)。个人担心,

玉米或会重现白糖故事。现货和期货冰火两重天,最终期货的上涨终于传导至现货。

01

和

05

淀粉仍在年线之下运行。目前资金也熟知行业产能增速明显快于需求增速,盘面不愿意支持淀粉;主力淀粉

-

玉米同月价差都在

400

以下。因此,目前,淀粉的盘子更弱,空头没发力,盘子就飞了。

01

玉米合约更大体现收获季节性压力和需求同比偏差,寻底应在

1800

整数关口之下。

05

合约,虽然资金愿意抄底做多;但是从基本面逻辑,养猪恢复或难惠及;资金炒作或会更易给期现套提供机会。

09

玉米合约建议抄底,或有的做多逻辑包括但不限于:

A

、明年拍卖底价≥今年可能性更高些;

B

、传统反映青黄不接合约;

C

、养猪恢复带来的玉米饲用需求恢复性增长;

D

、或有天气炒作;

E

、配额导致进口受限。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货