搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

华北深加工挂牌再次探底;期货回调或迎买入远月良机——盛达期货玉米和淀粉周报20191028

>

华北深加工挂牌再次探底;期货回调或迎买入远月良机——盛达期货玉米和淀粉周报20191028

盛达期货

2019-10-28

0

导读:一、国际市场1、北美天气未来10天西玉米带适宜收获,但东玉米带天气湿冷。未来111-15天整个玉米带干燥。巴

一、国际市场

1、

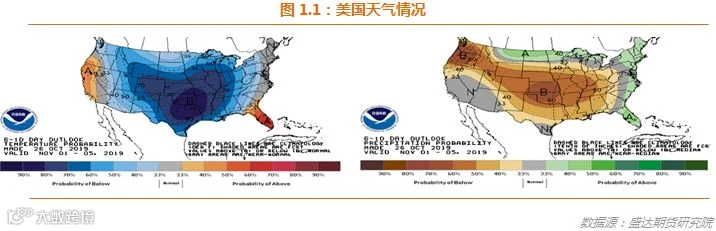

北美

天气

未来

10

天西玉米带适宜收获,但东玉米带天气湿冷。未来

111-15

天整个玉米带干燥。

巴西

未来

5

天产区大部将出现中等降水。未来

6-10

天,远南将出现强降水。

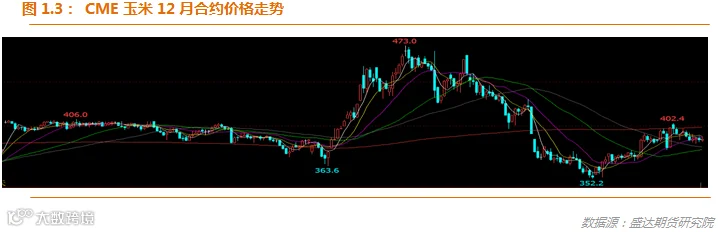

2、出口不利,美玉米窄幅震荡

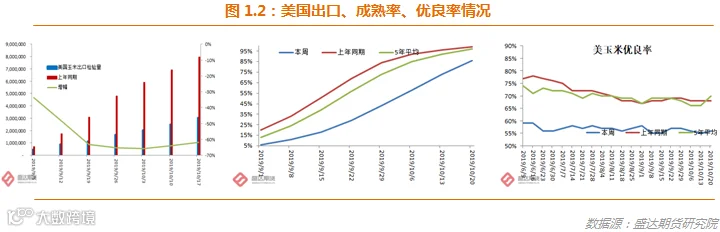

USDA

:截至

2019

年

10

月

17

日当周,

美国

玉米出口检验量为

531,744

吨,前一周

480,647

吨。

2018

年

10

月

18

日当周,美国玉米出口检验量为

1,036,251

吨。本作物年度迄今,美国玉米出口检验量累计为

3,038,063

吨,上一年度同期

7,957,651

吨。

同比减少

492

万吨,降幅

61.82%

。

截至

10

月

20

日当周,美国玉米生长优良率为

56%

,前一周为

55%

,去年同期为

68%

。当周,美国玉米成熟率为

86%

,前一周为

73%

,去年同期为

99%

,五年均值为

97%

。当周,美国玉米收割率为

30%

,前一周为

22%

,去年同期为

48%

,五年均值为

47%

。

截至

10

月

17

日当周,美国

2019-20

年度玉米出口净销售

491,500

吨,

2020-21

年度出口净销售

91,400

吨。当周,美国

2019-20

年度玉米出口装船

489,000

吨。

截止到

10

月

18

日当周,乙醇平均每天生产

996,000

吨乙醇,周环比上涨

2.57%

,年同比下降

2.73%

。乙醇库存量

2136.4

万桶,周环比下降

3.16%

,年同比下降

10.6%

。

巴西玉米有竞争优势限制美玉米出口;美玉米市场只能期待

11

月贸易谈判能带来利好。

二、国内市场

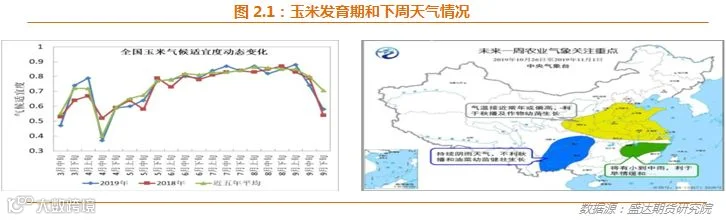

1、未来一周江南大部有降水,江南

中东

部旱情将缓和

本周,东北地区大部多晴好天气,利于作物收获晾晒;北方冬麦区大部光温适宜,土壤墒情较好,利于冬小麦播种出苗和幼苗生长。江淮、江南和华南的中东部晴多雨少,利于水稻灌浆、成熟和收获;但江南中东部旱情持续,对油菜播栽及蔬菜、经济林果等生长不利。西南地区东部多阴雨天气,不利油菜播栽和冬小麦播种。

下周,北方冬麦区和长江中下游油菜产区气温接近常年或偏高,利于冬小麦、油菜播种出苗及幼苗生长;江南大部将有小到中雨,局地大雨,对晚稻收晒不利,但江南中东部旱情将缓和。西南地区东部仍多阴雨,对冬小麦播种和油菜播栽不利。

28

和

31

日前后,北方将有大风降温天气,内蒙古中东部、东北地区将有小到中雪或雨夹雪,对设施农业和畜牧业生产不利。

2、华北趋弱、东北小涨;

东北粮仍未大量上市

东北:新玉米生长期遭遇恶劣天气而导致上市延迟,新季玉米仍未大批量上市,已经上市新粮面临湿度大、破碎率高的问题,新粮上市品质较差难以对陈粮市场形成有效补充,部分深加工企业收购无量,提价收购。辽宁收割进度较快,

吉林

、黑龙江偏慢,新粮上市受阻,整体玉米水分偏高,贸易收购心态消极,多数仍未有建库计划,随着距离春节

时间

缩短,贸易购销、企业采购时间有限。

华北:随着玉米价格的上涨,天气继续好转利于新粮水分降低,基层农户和贸易商加快出货

速度

,加工企业厂门到货量逐渐恢复,部分深加工企业玉米价格回落。玉米集中上市阶段告一段路后,市场价格进入小幅波动阶段,价格普遍回落至一元以下,企业以收购当地玉米为主,东北玉米基本没有到货。

南方销区:近期销区市场玉米价格整体稳定,局部地区有涨跌,需求方面相对提升。随着产地成本偏强等因素支撑,饲企维持刚需补库为主。考虑到北方新季玉米规模上市临近,未来一段时间现货价格弱势运行,销区用粮企业观望心理增强,一方面是趁新粮集中上市之际以较低的价格建立库存,另一方面是考虑到需求尚未恢复,建大库存的心态比较谨慎。短期内走货缓慢,贸易发运报价心态整体趋弱,饲料需求恢复仍需时间酝酿。

南北

港口

:

天气晴好利于东北新粮收割上市,因环保因素烘干塔开工不足,北方港口集港量增幅有限,持粮主体低价出售意愿不高,其中

锦州

港周比上涨

10

元

/

吨

;

南方港口根据船期显示月底前到货量较少,现货供应趋紧,加之北方港口价格偏强等因素支撑,报价相对坚挺,其中蛇口港周比上涨

20

元

/

吨。

3、北港集港量仍偏低;

南港库存低位徘徊,小幅反弹

10

月

18

日,北方四港玉米库存

148.4

万吨,较上周增

1.8

万吨。本周下海约

10

万吨,环比下降

8.9

万吨。近期,北港集港量有所恢复。

10

月

25

日,广东港口内贸玉米库存

22

万吨。外贸玉米库存

5.8

万吨;南港库存低,报价反弹。

目前,南北港价差在

140

元

/

吨。理论上进口美国玉米理论利润

-250

元

/

吨。剔除关税到港成本

1796

元

/

吨。

4、生猪、禽类产品、牛羊肉、生鲜乳、育肥猪配合饲料、肉鸡配合饲料价格上涨;

本周云南新增1例疫情

10

月份第

3

周,生猪、禽类产品、牛羊肉、生鲜乳、豆粕、育肥猪配合饲料、肉鸡配合饲料价格上涨,玉米、蛋鸡配合饲料价格稳定。云南省

楚雄

市排查出

1

例非洲猪瘟疫情。

生猪价格。全国活猪平均价格

33.16

元

/

公斤,环比上涨

10.2%

,同比上涨

135.5%

。全国猪肉平均价格

49.86

元

/

公斤,环比上涨

9.2%

,同比上涨

111.8%

。全国仔猪平均价格

67.57

元

/

公斤,环比上涨

7.4%

,同比上涨

173.7%

。

鸡蛋价格。河北、辽宁等

10

个主产省份鸡蛋平均价格

10.74

元

/

公斤,环比上涨

1.2%

,同比上涨

20.9%

。全国活鸡平均价格

24.25

元

/

公斤,环比上涨

1.5%

,同比上涨

25.4%

;白条鸡平均价格

25.01

元

/

公斤,环比上涨

1.6%

,同比上涨

27.0%

。商品代蛋雏鸡平均价格

4.64

元

/

只,环比上涨

3.3%

,同比上涨

36.1%

;商品代肉雏鸡平均价格

6.57

元

/

只,环比上涨

2.8%

,同比上涨

77.1%

。

牛羊价格。全国牛肉平均价格

79.93

元

/

公斤,环比上涨

1.1%

,同比上涨

21.4%

。全国羊肉平均价格

77.23

元

/

公斤,环比上涨

1.0%

,同比上涨

21.7%

。

生鲜乳价格。内蒙古、河北等

10

个奶牛主产省(区)生鲜乳平均价格

3.78

元

/

公斤,环比上涨

0.3%

,同比上涨

7.4%

。

饲料价格。育肥猪配合饲料平均价格

3.08

元

/

公斤,环比上涨

0.3%

,同比上涨

0.7%

;肉鸡配合饲料平均价格

3.17

元

/

公斤,环比上涨

0.3%

,同比上涨

1.0%

;蛋鸡配合饲料平均价格

2.90

元

/

公斤,与上周价格持平,同比上涨

0.3%

。

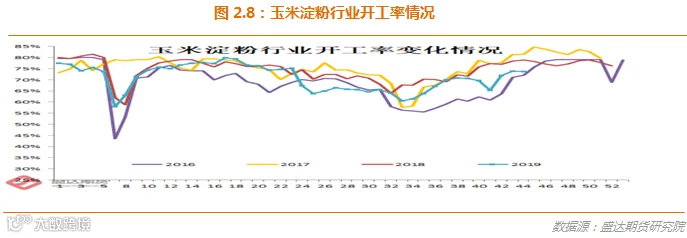

5、行业开工率回升,主副产品均有走弱的势头;

淀粉现货价后期有望延续弱势,但下跌空间已不大

本周,

10

月

21

日,黑龙江

绥化

加工企业玉米淀粉出厂价

2280

元

/

吨,吉林

四平

2300

元

/

吨,内蒙古

通辽

2320

元

/

吨,均与上周五持平。河北

邢台

2430

元

/

吨,比上周五下降

30

元

/

吨;山东

德州

2450

元

/

吨,与上周五持平。

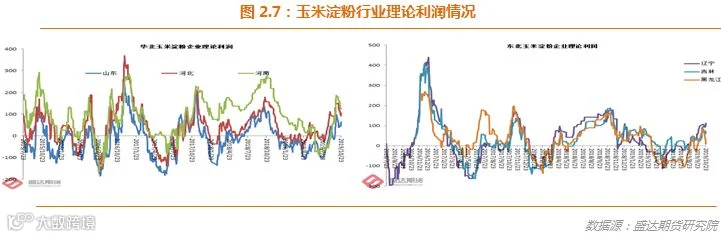

近期,开工率回升,副产品价格高位震荡。

本周,

长春

淀粉企业理论盈利为

82

元,周环比增加

2

元;山东

滨州

-15

元

/

吨,环比持平。

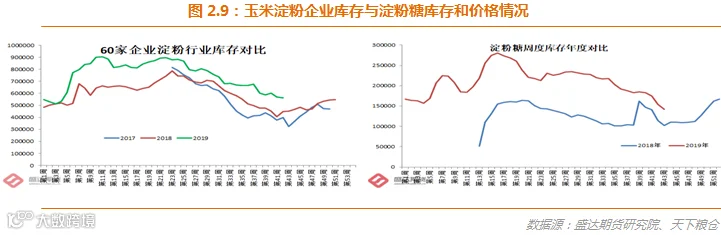

本周,开工率继续季节性回升。

本周

60

家企业行业库存达

56.17

万吨,较上周降

1.68%

,较上月同期降

6.52%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

59.37

万吨,较上周降

2.13%

,较上月同期降

6.24%

。

虽然本周后期华北原料成本企稳并小幅反弹,但是行业开工率有望继续季节性走高、库存也有望季节性累积,预计淀粉弱势难改。但是下跌空间已经很小。

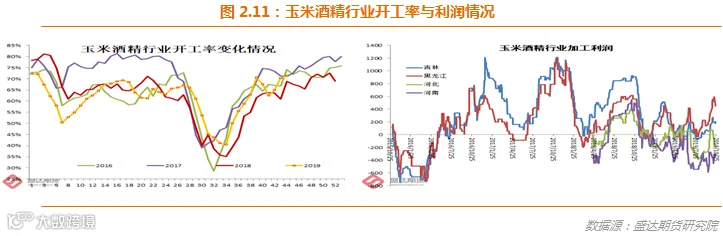

6、玉米酒精暂稳;

国产DDGS价格偏弱

本周,玉米酒精价格暂稳。黑龙江普级玉米酒精出厂价

4900

元

/

吨,优级

4950

元

/

吨;吉林普级

4900

~

5000

元

/

吨优级

5000

元

/

吨;山东普级木薯酒精价格

5250

元

/

吨;河南优级

5250

元

/

吨。

国内

DDGS

市场大多继续下跌,个别反弹。市场大多继续下跌,个别反弹。截止本周五,国内高脂

DDGS

价格主流在

1850-1900

元

/

吨,较上周跌

20-50

元

/

吨,个别上涨

20-50

元

/

吨,低脂

DDGS

主流在

1750-1800

元

/

吨,较上周跌

50

元

/

吨。

本周,东北地区酒精企业开工率

79%

,周环比持平,同比提高

11

个百分点;华北地区酒精企业开工率

28%

,周环比提高

4

个百分点,同比下降

25

个百分点。

酒精市场需求清淡,下游采购意愿不强。而东北新粮仍未大量上市,成本有一定支撑。预计短期酒精市场仍将窄幅波动。

后期酒精企业行业开工率将进一步提升,

DDGS

货源供应量逐步增加,加之产区新玉米上量稳步增多,市场对于玉米后市仍不乐观,且水产即将进入淡季,需求偏弱,对

DDGS

市场形成利空,预计偏弱情况短期将维持。

7、现货上市场仍在考虑东北玉米大量上市到底能将价格带到何处;

期市回调或是建仓远月多单的良机

本周,现货方面,因阶段性新粮上量暂缓,华北深加工继续小幅上调挂牌价。市场仍在等待新粮大量上市造成的现货低点到底在何处何时。南港价格因港存持续偏低而小幅反弹。

饲用需求确实低迷,但也没有市场原来预期的那么差!

今年和去年的最大区别是市场预期的差异,导致渠道库存明显少于上年同期。现货低位采购热情也明显弱于上年同期。

市场上目前分歧较大,

看空的更重视东北玉米仍未大量上市,因此

01

合约反弹时增仓明显,期限套等更愿意再

01

合约反弹时,入市套保。

远月

05

、

09

合约,

资金着重于疫情最严重的时期已过去,饲用需求正在复原,且因暴利

+

各级政府政策,远月有想象空间

。

预计

01

价格跌破

1800

元

/

吨的难度越来越大。市场上等待期货回调进入远月做多的心理较重。

01

合约若一直横在

1850

左右,或将导致大量交割。

每次

01

合约大幅走弱都伴随着空头平仓。这是

01

合约难以跌破

1800

整数位的一大原因。

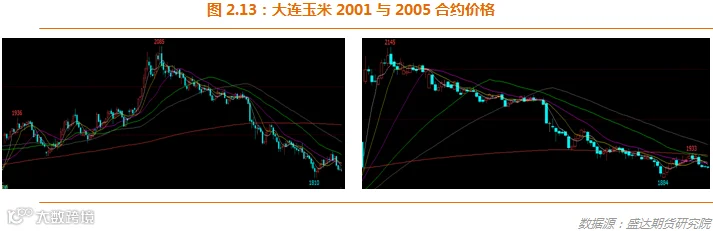

2005

玉米合约本周重破年线之下。

2009

玉米合约开出后建议从多的

角度

考虑(国

5

条会逐步带来养猪热情,

一定要相信各级政府的促进养猪的政策措施的力量

)。个人担心,

玉米或会重现白糖故事。现货和期货冰火两重天,最终期货的上涨终于传导至现货。

期货上,持币待购远月的心理相对较强。

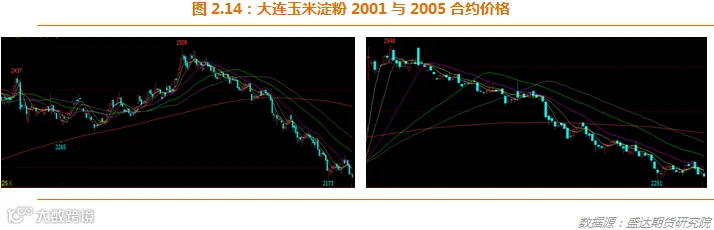

因白糖现货偏强的带动,淀粉糖需求较旺。

01

和

05

淀粉仍在年线之下运行。一旦

01

玉米淀粉合约给出高于现货贸易利润的超额利润,请各加工商适量锁定利润,尤其是有交割厂库的。因现货和期货淀粉仍是玉米成本定价和山东定价主逻辑,

01

玉米淀粉合约仍有下跌空间。

因供给增速明显超过需求增速的事实广为人知,淀粉期货的参与热情偏低。

01

玉米合约更大体现收获季节性压力和需求同比偏差。

05

合约,虽然资金愿意抄底做多;但是从基本面逻辑,养猪恢复或难惠及;资金炒作或会更易给期现套提供机会。

09

玉米合约建议抄底(中美谈判向好应会减弱资金抄底远月的热情),或有的做多逻辑包括但不限于:

A

、明年拍卖底价≥今年可能性更高些;

B

、传统反映青黄不接合约;

C

、养猪恢复带来的玉米饲用需求恢复性增长;

D

、或有天气炒作、

E

进口仍受配额限制。

买入操作,需要提防的行业风险或有两个:

A

、中美贸易谈判进展顺利,玉米及替代品进口量较大;

B

、明年春节后,

4-7

月,疫情再次长江以南肆虐。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货