搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货仍受上量压力;期货未现明显企稳标志——盛达期货玉米和淀粉周报20191223

>

现货仍受上量压力;期货未现明显企稳标志——盛达期货玉米和淀粉周报20191223

盛达期货

2019-12-23

2

导读:一、国际市场1、南美天气贯穿巴西南部和中南部产区的骤雨和雷阵雨将对作物相当有利,而中部地区则在未来7天每天都

一、国际市场

1、南美天气

贯穿

巴西

南部和中南部产区的骤雨和雷阵雨将对作物相当有利,而中部地区则在未来7天每天都有降水机会。

阿根廷

BA

地区下周将出现降水。

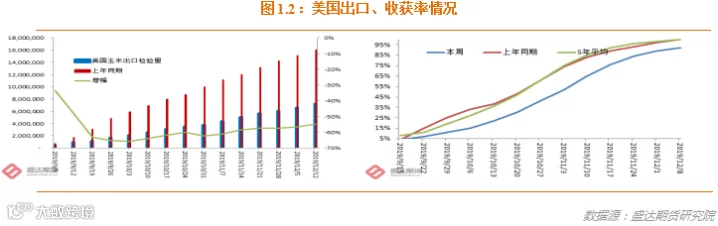

2、USDA

报告

数据未调整;

美玉米跟随美豆反弹

USDA:截至

2019

年

12

月

12

日当周,

美国

玉米出口检验量为

686,686

吨,前一周

489,612

吨。

2018

年

12

月

13

日当周,美国玉米出口检验量为

887,260

吨。本作物年度迄今,美国玉米出口检验量累计为

7,227,047

吨,上一年度同期

16,004,866

吨。

同比减少

878

万吨,降幅

54.84%

。

截至12月

12

日当周,美国

2019-20

年度玉米出口净销售

1,709,400

吨,

2020-21

年度玉米出口净销售

536,100

吨。

截止到12月

13

日当周,乙醇平均每天生产

106.4

万桶,周环比下降

0.75%

,年同比上涨

1.72%

。乙醇库存量

2179.8

万桶,周环比下降

0.08%

,年同比下降

8.69%

。

近期美玉米跟随美豆反弹。

二、国内市场

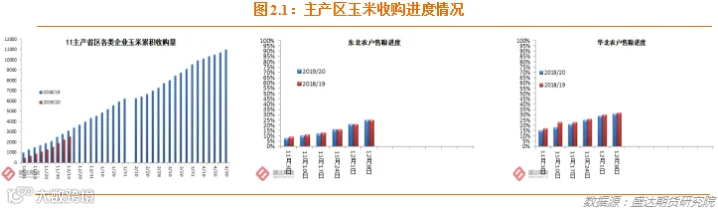

1、主产区玉米收购量同比大减;

农户有序销售

截至12月

10

日,黑龙江、山东等

11

个主产区累计收购玉米

2,537

万吨,同比减少

582

万吨。

截至12月

8

日,农户售粮进度,东北

25%

,同比持平;华北

31%

,同比落后

1

个百分点。

2、本周后期,山东和东北深加工收购价格局部反弹

东北:随着春节的临近,部分种植户有卖粮变现需求,2020年春节前的售粮周期缩短,基层种植户已经加快了售粮进度,辽宁售粮进度为

40%-50%

,

吉林

在

20%

左右,黑龙江和内蒙古

25%-30%

。加工企业按需采购、贸易谨慎操作,叠加查超治超力度再度加大,深加工企业收购玉米价格下调力度有所减弱。目前东北地区深加工企业收购价格小幅下调,主因企业厂门到货量开始增加,叠加节日的临近、购销

时间

缩短以及暖冬带来的地趴粮难以存储等问题的出现,一定程度导致农户的售粮积极性有所提高。个别地区汽运运费较前期小幅走高,贸易商收购心态仍偏谨慎。

华北:加工企业到货以潮粮为主,多收也不宜存储,由于企业库存水平较低,无法建长期库存,主要以随用随收为主,受雨雪天气的影响,深加工企业厂门到货车辆所有减少,部分企业调价促量。到货量稳中有降,山东用粮企业玉米收购价震荡偏弱调整。近期基层上量情况一般,收购量不大,前期销售进度偏快,部分饲料养殖企业采购本地及东北玉米用于满足日常生产需要,走货情况尚可,整体相对稳定。

南方销区:价格继续偏弱。生猪存栏量锐减,下游饲料需求依旧偏差,节前备货较弱,询价行为不多,走货一般,均以观望心理为主,行情持续弱势运行。南方饲料企业节前备货进入“倒计时”阶段,生猪疫情导致的猪周期依旧不易解决,少量库存为主,需求表现不积极。

南北

港口

:

售粮进度持续加快,基层上量不断增加,北方港口玉米集港量开始增加,港口收购价格也随之下跌,周内再度出现雨雪天气,运输受阻,集港量有所减少,市场行情暂时平稳。

南方港口到货相对集中,港存稳步回升,市场供需趋于宽松,到货预期继续制约市场行情,报价持续偏弱。

3、北港集港量和库存在明显恢复中;

南港库存仍未有效累积且价格小幅走弱

12月

6

日,北方四港玉米库存

188.8

万吨,较上周增

19.3

万吨。后期北港库存有望继续增加。

12

月

20

日,广东港口内贸玉米库存

22.3

万吨。外贸玉米库存

16.8

万吨。虽市场一直在期待在预期,南港库存仍未有效恢复。

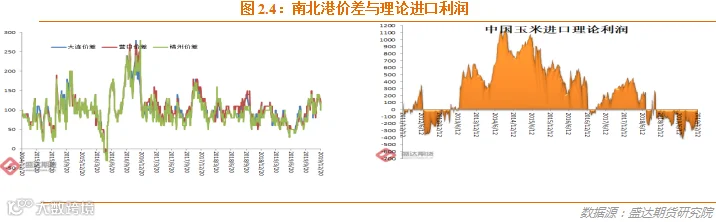

目前,南北港价差在120元

/

吨。理论上进口美国玉米理论利润

-253

元

/

吨。剔除关税到港成本

1778

元

/

吨。

4、仔猪、猪肉、活鸡、白条鸡、商品代蛋雏鸡、商品代肉雏鸡、生鲜乳价格下降;

本周无新增疫情

12月份第

2

周,仔猪、猪肉、活鸡、白条鸡、商品代蛋雏鸡、商品代肉雏鸡、生鲜乳、豆粕价格下降,活猪、鸡蛋、牛羊肉价格上涨,玉米、配合饲料价格稳定。

生猪价格。全国活猪平均价格33.38元

/

公斤,环比上涨

0.6%

,同比上涨

138.6%

。全国猪肉平均价格

51.21

元

/

公斤,环比下降

0.1%

,同比上涨

115.9%

。全国仔猪平均价格

75.54

元

/

公斤,环比下降

0.2%

,同比上涨

233.8%

。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格

9.89

元

/

公斤,环比上涨

1.3%

,同比上涨

13.3%

。全国活鸡平均价格

24.15

元

/

公斤,环比下降

0.7%

,同比上涨

21.5%

;白条鸡平均价格

25.50

元

/

公斤,环比下降

0.5%

,同比上涨

25.6%

。商品代蛋雏鸡平均价格

5.26

元

/

只,环比下降

0.2%

,同比上涨

52.9%

;商品代肉雏鸡平均价格

5.62

元

/

只,环比下降

6.5%

,同比上涨

29.2%

。

牛羊价格。全国牛肉平均价格82.19元

/

公斤,环比上涨

0.2%

,同比上涨

21.1%

。全国羊肉平均价格

79.81

元

/

公斤,环比上涨

0.2%

,同比上涨

18.2%

。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格

3.84

元

/

公斤,环比下降

0.5%

,同比上涨

7.3%

。

饲料价格。育肥猪配合饲料平均价格3.08元

/

公斤,与上周价格持平,同比上涨

0.3%

;肉鸡配合饲料平均价格

3.18

元

/

公斤,与上周价格持平,同比上涨

0.6%

;蛋鸡配合饲料平均价格

2.90

元

/

公斤,与上周价格持平,同比上涨

0.3%

。

5、淀粉仍弱势,副产品涨跌不一;

预计弱势依旧但无下跌空间

本周,12月

18

日,山东

滨州

加工企业玉米淀粉出厂价

2450

元

/

吨,

枣庄

2460

元

/

吨,

德州

2460

元

/

吨,周环比均持平。河北

邢台

2380

元

/

吨,周环比下降

30

元

/

吨;

秦皇岛

2470

元

/

吨,周环比持平。河南

鹤壁

2500

元

/

吨,周环比持平。广东地区辽宁产玉米淀粉

2620

元

/

吨,黑龙江产

2590

元

/

吨,山东产

2650

元

/

吨;福建地区吉林产

2660

元

/

吨,黑龙江产

2590

元

/

吨,周环比均持平。近期,副产品价格分化继续,蛋白粉价格走高、胚芽粕走弱、纤维稳中有涨。

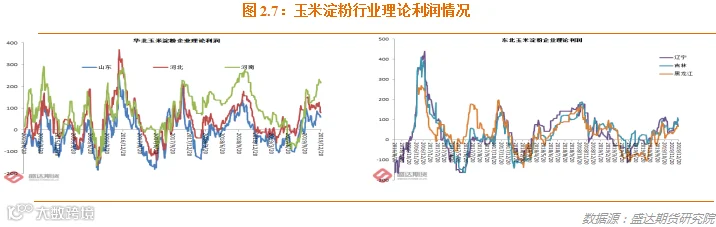

本周,

长春

淀粉企业理论盈利为

139

元,周环比增

20

元

/

吨;山东滨州

57

元

/

吨,周环比增

10

元

/

吨。

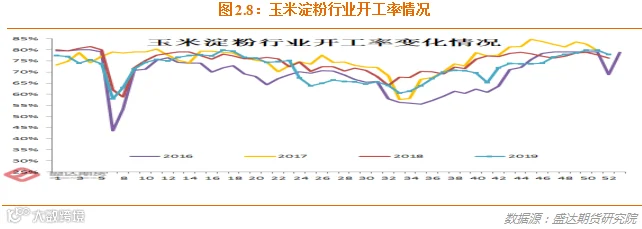

本周,东北大中型企业开工率为83%,周环比持平,同比下降

2

个百分点;华北开工率为

78%

,周环比下降

1

个百分点,同比下降

4

个百分点。开工率持续高位。

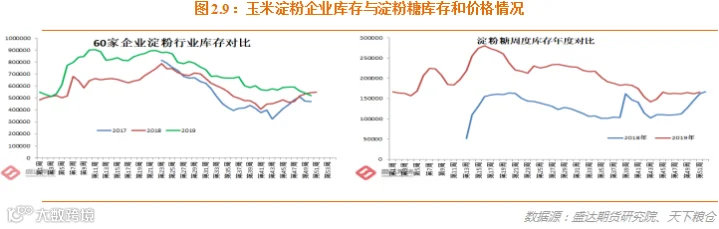

本周60家企业行业库存达

52.05

万吨,较上周降

3.88%

,较上月同期降

12.2%

;较上年同期降

2.51%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

54.12

万吨,较上周降

3.82%

,较上月同期降

12.46%

;较上年同期降

10.17%

。

淀粉库存环比甚至同比下降表明需求不像市场预期的一样差,且构成支撑;原料成本走弱、开工率高且利润不错,构成压力,预计短期走势预计仍偏弱但没有大的下跌空间。

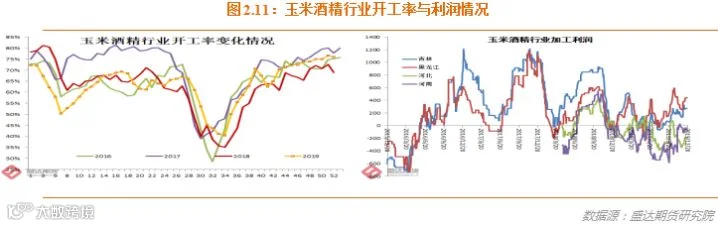

6、玉米酒精华北有所上涨;

国产DDGS反弹;

后期将主强副弱

本周,12月

19

日,黑龙江肇东玉米酒精(普级,含税价)出厂价

4950

元

/

吨,吉林

四平

5000

元

/

吨,周环比均持平;山东

潍坊

5900

元

/

吨,周环比上涨

100

元

/

吨;河南

南阳

5350

元

/

吨,周环比上涨

50

元

/

吨。

本周,12月

19

日,黑龙江肇东

DDGS

(蛋白含量

26%

,脂肪含量

10%

)出厂价

1650

元

/

吨,周环比下降

10

元

/

吨;吉林四平

1730

元

/

吨,周环比上涨

30

元

/

吨;山东潍坊

1930

元

/

吨,周环比下降

20

元

/

吨;河南

焦作

1800

元

/

吨,周环比下降

20

元

/

吨。

吉林四平酒精企业玉米理论加工盈利29元

/

吨,周环比持平,持续盈利

3

周;河南南阳加工亏损

23

元

/

吨,周环比持平,持续亏损

6

周。

本周,东北酒精企业开工率89%,周环比增加

2

个百分点,同比提高

15

个百分点;华北酒精企业开工率

53%

,周环比提高

1

个百分点,同比下降

2

个百分点。

原料成本走低,DDGS偏弱导致企业挺价酒精心理较强,且两节下游消费小高峰有所启动,预计玉米酒精价格相对坚挺,

DDGS

将继续偏弱(尤其是阶段协议一之后,进口有望大幅增加)。

7、现货上量仍持续带来压力;

期货上中美的靴子落地

本周后期,山东深加工门前到货量有所下降,部分企业上调价格。部分东北旗帜深加工小幅调高价格。

北港到货量明显增加,库存开始累积。市场一直预期南港库存将累积;但是目前看南港库存累积仍未出现。未来一旦南港出现价格走强或能看作养殖有所恢复的一种标志。

春节前,似乎现货难以找到缓解压力的途径和方式。甚至部分人士开始担忧节后的市场,按照目前的售粮进度数据,节后的卖压依旧沉重,且年猪大批集中出栏后,饲用需求进入淡季,且深加工春节后也是传统淡季。

(不过近几年,市场的一致性预期大多未实现;且去年春节前普遍看涨,节后却意外迎来一波下跌。)

前文,中美谈拢后,国内相关发言人清晰表明,进口玉米数量仍会受限于进口配额。且水稻、小麦、玉米三大主粮仍坚持自给为主、进口是有效补充。即最低保持95%自给率。因此,我们判断,中美谈拢后,进口对国内玉米和淀粉市场冲击有限。

但是,市场仍担心替代品大幅进口的压力。已经朋友圈开始出现进口

DDGS

和

高粱各

400

万吨的算法(

USDA12

月产量报告,高粱产量

908

万吨,

30.1%

用于出口)

。

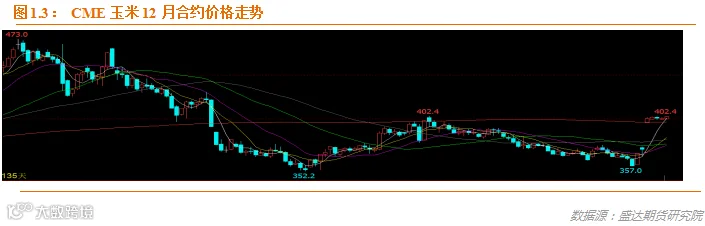

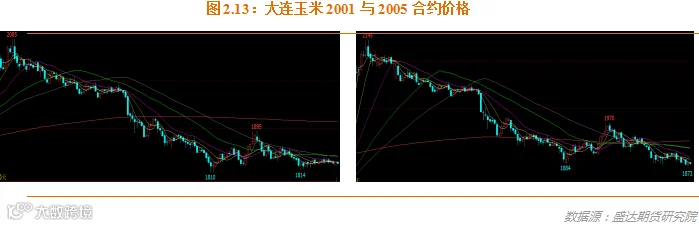

01玉米合约仍在体现现货压力的事实。且临近交割月,资金抽离移仓至

05

合约。

2005玉米合约连续

4

周上演,周五白盘反弹似乎见底,结果夜盘走弱的戏码。

2009玉米合约周五白盘测试了

233

日年线

1917

的支撑,短期看有效。实际效果有待于后期检验。

期货上,远月一直在持续增仓中,显示资金对未来仍有所期待。

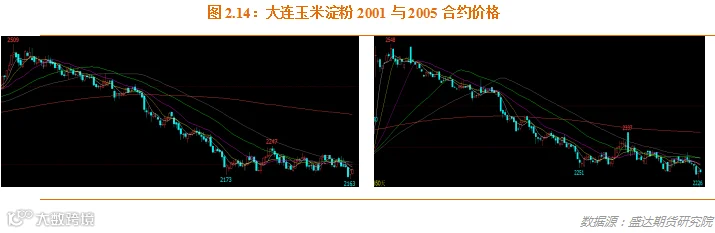

现货玉米淀粉先涨价后落价,导致期货玉米淀粉01合约涨不动之后回落。

01和

05

、

09

淀粉均在年线之下运行;市场对玉米淀粉整体不看好。

近期,因行业利润不错、开工率高企而库存却逐步下降且本周甚至低于去年同期;也即现货供求远没有市场原来预期的那么悲观。部分资金对于淀粉抄底开始感兴趣。

市场分歧依旧巨大:悲观的投资者,收获压力仍在、需求看不到靓点、查超载运费增加等利多都没顶住价格下跌;乐观的投资者,需求未来可期、收获压力中美谈拢都没把价格打下去。

其实,01合约会反映现货压力;

09

合约或许未来会更多展现预期。

05

合约略显尴尬,春季收获压力仍在、需求可期或难覆盖合约时间周期。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货