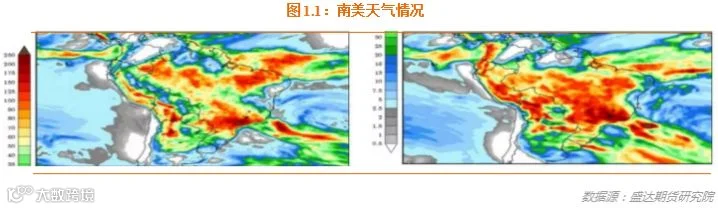

1、南美天气

预计整个1月份没有天气威胁。巴西南部近期最好的降水机会将从下周开始,大部分之前较为干燥的地区都有可能接收到降水,覆盖率从75%扩展至100%。阿根廷的降水将一直持续至1月15日,覆盖产区面积80-90%,累计雨量超过15毫米,其中北部地区更高。1月15日之后降水活跃程度减弱并气温下降。

2、利空的供需报告后;美玉米跟随美豆反弹

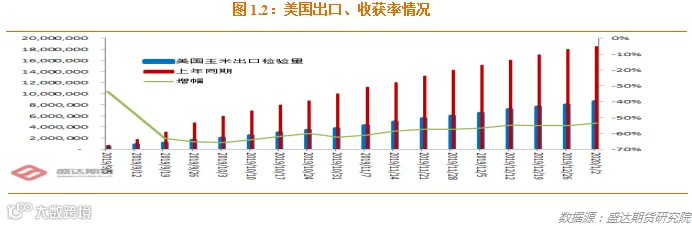

USDA:截至2020年1月2日当周,美国玉米出口检验量为550,930吨,前一周408,946吨。2019年1月3日当周,美国玉米出口检验量为501,565吨。本作物年度迄今,美国玉米出口检验量累计为8,601,828吨,上一年度同期18,474,243吨。同比减少987万吨,降幅53.44%。

截至12月26日当周,美国2019-20年度玉米出口净销售531,400吨,2020-21年度出口净销售8,600吨。当周,美国2019-20年度玉米出口装船447,500吨。

到1月3日当周,乙醇平均每天生产106.2万桶,周环比下降0.38%,年同比上涨6.2%。乙醇库存量2246.2万桶,周环比上涨6.79%,年同比下降3.41%。

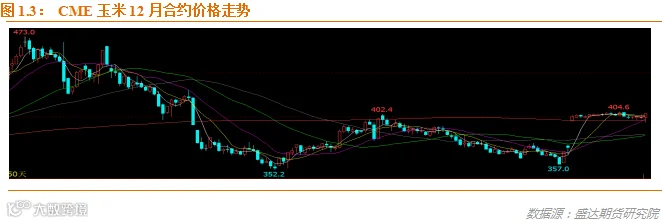

月度报告虽利空;但是美玉米跟随美豆反弹。技术上,美玉米2012合约周五盘中测试了年线支撑有效。

二、国内市场

1、主产区玉米收购量同比大减;农户有序销售补惜售

截至12月31日,黑龙江、山东等11个主产区累计收购玉米4,204万吨,同比减少117万吨。11月5日至12月25日小计12个收购期玉米收购量3733万吨同比增411万吨。差距在第一个5日收购期,471万吨同比少529万吨,也即初期市场收购心态谨慎,近期实际上东北各类主体收购热情明显好转,有点抢粮的味道。

截至1月5日,农户售粮进度,东北44%,同比快4个百分点;华北46%,同比快1个百分点。

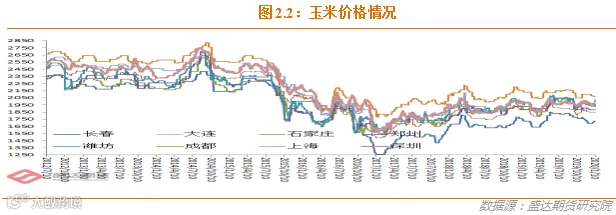

2、东北各类收购主体收购热情较前期明显提高;雨雪天气降低门前到货量山东止跌

东北:春节临近售粮周期缩短,产地基层有表现需求的种植户售粮心态积极,但产地雨雪天气较多,加工企业节前备货等因素对玉米市场价格起到支撑作用。东北产地部分农户因销售习惯,看好后市观望市场等原因压粮惜售,售粮进度较往年缓慢,随着春节临近,收购主体收购积极较高,推动产地价格偏强。节日再度临近叠加暖冬给效应,兑现及保管压力导致基层售粮进度加快,新季玉米上市量继续增加,收购主体收购积极性提高,储备库仍在进行储备玉米收购,部分加工企业备货力度加大,新粮需求有所增加,玉米价格稳中偏强。临近年关,东北地区农户售粮心态有所提升,有卖粮意向、变现需求的农户基本开始积极售粮,但也有部分农户不急于卖粮,仍打算年后在考虑售粮事宜。贸易商收购价格表现相对稳定,大部分更倾向于建小库存。(大部分主体库存同比都偏低,农户的卖粮进度悄然超过去年同期)

华北:周内出现大范围雨雪天气,基层购销基本停滞,贸易商囤粮意愿上升,用粮企业厂门到货量明显减少,加工企业收购价格止跌反弹。山东到货逐渐恢复,但整体上量还保持较低水平,主要原因还是天气造成的出货滞后。随着天气的放晴,华北基层的粮食购销逐渐进入状态,年前的卖粮小高峰将会持续,价格可能继续承压。

南方销区:随着春节临近销区饲企备货逐渐接近尾声,受非洲猪瘟影响,需求面保持偏淡态势,下游采购行为持续冷清,市场交投不活跃,部分饲料企业以执行前期采购订单为主,贸易成交量偏少,价格稳中减弱。

南北港口: 北方港口汽运集港量下降,集港成本相对偏高支撑价格。

南方港口船期集中到货、供需维持宽松及船运费下调等制约价格,同时春节将近饲料企业询价增多,补库积极性提高,对价格有一定支撑,价格暂时平稳,其中蛇口港周比持平。

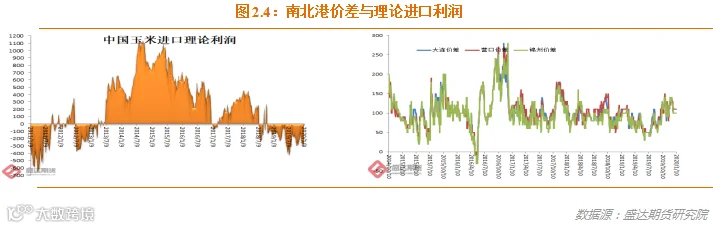

3、南北港库存继续回升;价格弱势稳定

12月27日,北方四港玉米库存194.3万吨,较上周降5万吨。后期北港库存有望继续增加。1月10日,广东港口内贸玉米库存51.6万吨。外贸玉米库存25万吨。南港库存终于有所恢复。

目前,南北港价差在100元/吨。理论上进口美国玉米理论利润-230元/吨。剔除关税到港成本1764元/吨。

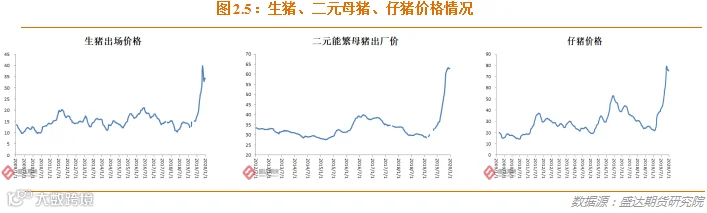

4、生猪产品、牛羊肉价格上涨,禽类产品价格下降;本周无新增疫情

1月份第1周,生猪产品、牛羊肉价格上涨,生鲜乳价格持平,禽类产品价格下降,配合饲料价格稳定。本周无新增疫情。

生猪价格。全国活猪平均价格33.78元/公斤,环比上涨1.5%,同比上涨143.5%。全国猪肉平均价格51.23元/公斤,环比上涨0.7%,同比上涨115.5%。全国仔猪平均价格75.53元/公斤,环比上涨0.5%,同比上涨236.6%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格9.02元/公斤,环比下降3.5%,同比上涨4.4%。全国活鸡平均价格23.17元/公斤,环比下降1.2%,同比上涨16.1%;白条鸡平均价格24.68元/公斤,环比下降1.0%,同比上涨21.1%。商品代蛋雏鸡平均价格4.98元/只,环比下降2.0%,同比上涨45.6%;商品代肉雏鸡平均价格4.42元/只,环比下降8.9%,同比上涨18.5%。

牛羊价格。全国牛肉平均价格82.44元/公斤,环比上涨0.2%,同比上涨19.8%。全国羊肉平均价格80.32元/公斤,环比上涨0.1%,同比上涨16.4%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.83元/公斤,与上周价格持平,同比上涨6.4%。

饲料价格。育肥猪配合饲料平均价格3.07元/公斤,肉鸡配合饲料平均价格3.18元/公斤,蛋鸡配合饲料平均价格2.90元/公斤,均与上周价格持平,同比分别上涨0.3%、1.3%、0.7%。

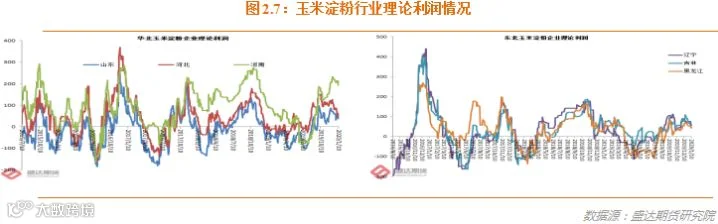

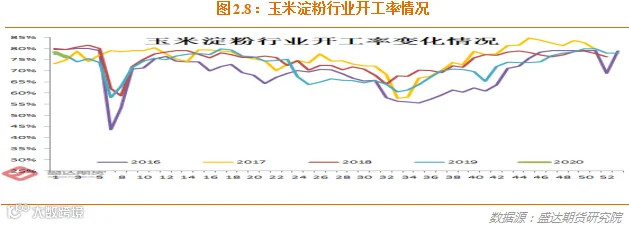

5、行业继续盈利开工率高企,淀粉小幅走弱,副产品震荡;预计弱势依旧但无下跌空间

本周,1月8日,黑龙江绥化加工企业玉米淀粉出厂价2250元/吨,吉林长春2300~2320元/吨,辽宁铁岭2370元/吨,周环比均持平;山东滨州2380~2400元/吨,河北邢台2320~2340元/吨,周环比均下降20元/吨。

本周,副产品价格中蛋白粉和纤维相对稳定;胚芽粕小幅反弹。

本周,长春淀粉企业理论盈利为95元,周环比减9元/吨;山东滨州4元/吨,周环比减14元/吨。

本周,东北大中型企业开工率为82%,周环比降1个百分点,同比降3个百分点;华北开工率为81%,周环比增加1个百分点,同比增加3个百分点。开工率持续高位。

本周60家企业行业库存达54.08万吨,较上周增2.12%,较上月同期降2.98%;较上年同期降1.44%。据天下粮仓网82家调查数据:玉米淀粉企业淀粉库存总量达56.44万吨,较上周增2.08%,较上月同期降3.34%;较上年同期降8.11%。

随着开工率高企+下游节前采购势头减缓,淀粉现货小幅走弱,预计短期走势预计仍偏弱但没有大的下跌空间。

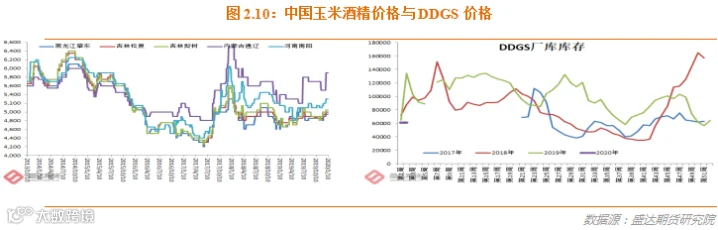

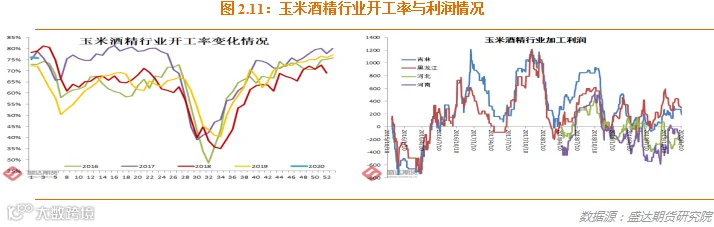

6、玉米酒精稳;国产DDGS弱;市场更关注巨量进口传言对国内市场的冲击

本周,黑龙江肇东玉米酒精(普级,含税价)出厂价4950元/吨;吉林四平5000元/吨,周环比均持平,优级5150元/吨;山东普级5500元/吨,无水6200-6250元/吨;河南优级5300-5350元/吨;华北约走弱50元/吨。

本周,国内高脂DDGS主流价格1700-1800元/吨,个人企业较上周跌10-50元/吨;低脂DDGS主流1620-1630元/吨,个人较上周跌30元/吨。理论上,东北酒精加工盈利,华北亏损。本周,行业开工率小幅回落。

节前备货基本结束、但亏损+原料成本+物流费用有支撑;企业挺价玉米酒精;市场关注燃料乙醇推广暂停对行业的重大影响。

DDGS市场更关注传言进口巨量对国内蛋白和玉米市场的冲击。(据悉,DDGS800万吨+乙醇400万吨)。

7、东北各类主体收购热情明显改善;期货调整迎接签约后的进口细节

天天有人在说东北农户惜售。按照国粮中心数据,东北三省1区,农户售粮进度全面超过去年同期。市场担心的春节后售粮压力是否能够如约到来???

目前东北的采购热情是相当的高,当地各类主体应是觉得现货市场底部已现。

长江中下游饲用需求相较往年明显偏差,导致河南、苏北、安徽等地玉米倒流回山东,这是山东价格偏弱的主因。山东近期因雨雪降量,部分企业收购价格有所反弹。

1月17日小年,之后农户售粮将明显减少甚至陷入停滞。

外媒报道:特不靠谱说签约得元月15日稍晚一些,行业只能无奈继续等待靴子落地。

01、05合约仍运行于年线之下。09合约稳居年线之上。

2009玉米合约12月20日白盘测试了233日年线1917的支撑。目前来看年线(牛熊转换线)支撑相当有效。玉米和淀粉系期货中,09玉米合约目前是唯一稳居年下之上的主力合约。

本周,应对巨量进口DDGS和乙醇的传言,期货市场走弱。下周签约后的进口数量细节备受瞩目。

本周,淀粉期货继续彰显自己的个性,跌幅明显超过玉米。这个特性对投资者追求资金回报率很重要。

01和05、09淀粉均在年线之下运行;市场对玉米淀粉整体不看好。

玉米淀粉现货供求没有行业和资金原来预期的那么悲观;且玉米淀粉期货仍有盘子轻的特点,也即同期涨幅往往略高于玉米期货。因此,看好玉米和淀粉系的投资者,可把09合约淀粉作为多头配置,择机入场。

市场分歧依旧巨大:悲观的投资者,收获压力仍在、需求看不到靓点、查超载运费增加等利多都没顶住价格下跌;乐观的投资者,需求未来可期、收获压力中美谈拢都没把价格打下去。

其实,01合约会反映现货压力;09合约或许未来会更多展现预期。05合约略显尴尬,春季收获压力仍在、需求可期或难覆盖合约时间周期。