导读:一、国际市场1、南美天气本周周末巴西产区Rio Grande do Sul 南部和Parana 都会出现降水

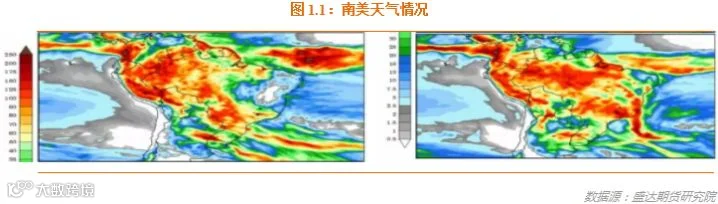

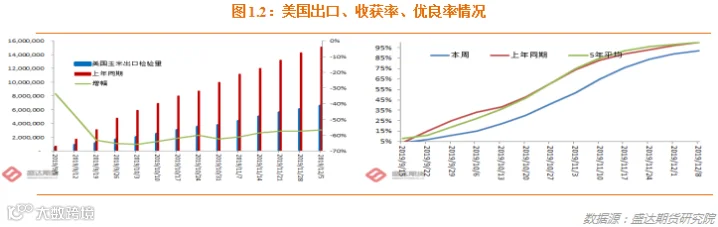

一、国际市场 1、南美天气 本周周末巴西产区Rio Grande do Sul 南部和Parana 都会出现降水,并近来西/中部产区几乎每日都有雨水出现,对作物极为有利。东北产区相对降水较少。本周末阿根廷北部产区将有中至强降水,但南部仍保持干燥。之后降雨前景不明,据预测,12 月18/19 日和12 月22/23 日将分别有两次高温天气,气温高达30 摄氏以上,作物生长压力增大。 2、USDA报告数据未调整;美玉米跟随美豆反弹 USDA:截至2019年12月5日当周,美国玉米出口检验量为481,097吨,前一周439,633吨。2018年12月6日当周,美国玉米出口检验量为887,581吨。本作物年度迄今,美国玉米出口检验量累计为6,531,846吨,上一年度同期15,117,606吨。同比减少859万吨,降幅56.79%。

盛达期货

盛达期货