行情展望与策略建议

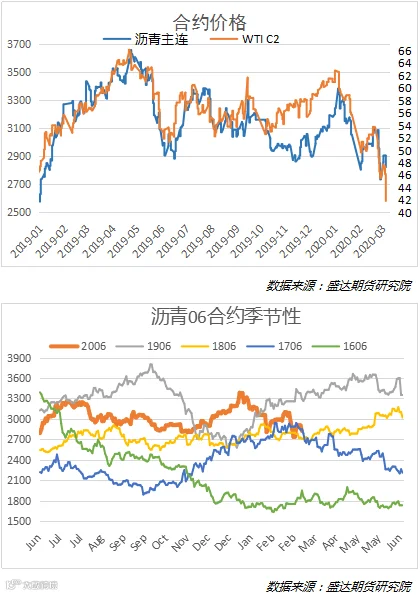

OPEC+未能就将目前减产协议延长至3月底达成共识,且OPEC不打算在3月后单独减产且有与俄罗斯接触同盟关系的可能,OPEC+成员国在4月不排除有增产行为的可能,国际原油价格暴跌,Brent主连逼近45美元/ 桶,收跌9.4%,为2008年12月以来最大单日跌幅,WTI主连逼近41美元/ 桶。

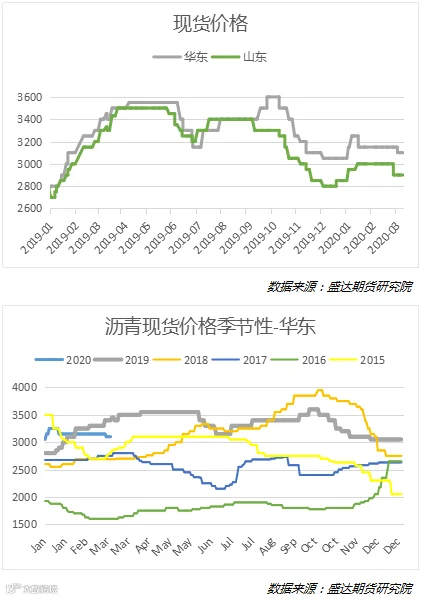

下周国内期货市场沥青跟跌无疑,跌幅参考每1美金/桶原油跌幅对应沥青成本降低55元/吨,4.33美金/桶原油跌幅对应沥青成本降低238元/吨。若考虑原料价格以及沥青利润因素,中长线单边价格应理性看待。

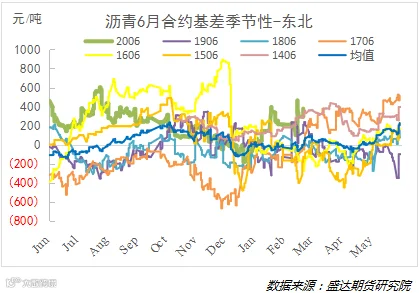

前期逢高短线做空2006-2009,2006-2012价差策略已有盈利,可考虑平仓。

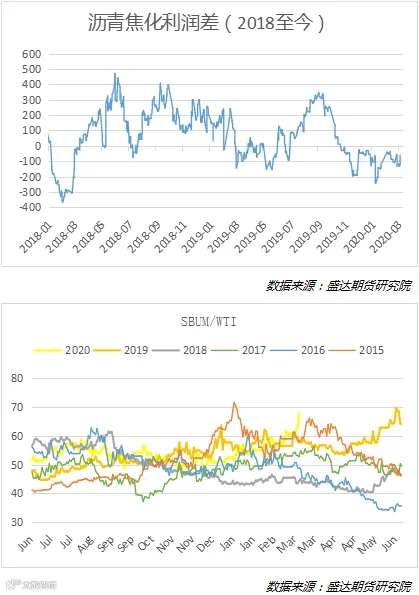

沥青本身季节性淡季叠加以及新冠病毒影响使基本面承压,美国制裁俄石油对沥青原料产生影响使沥青期货价格拉高,做多一季度利润修复已有盈利;但此影响或不改变趋势,可考虑择高做空沥青原油裂解价差。