摘要

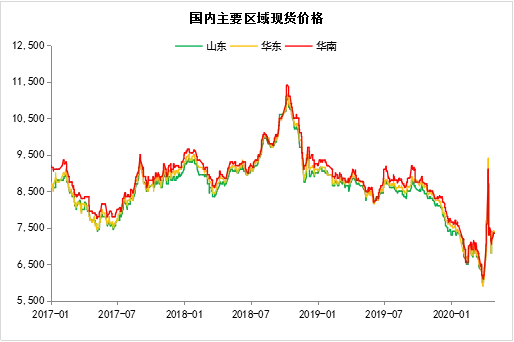

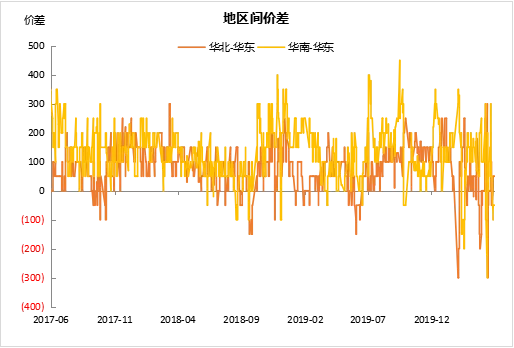

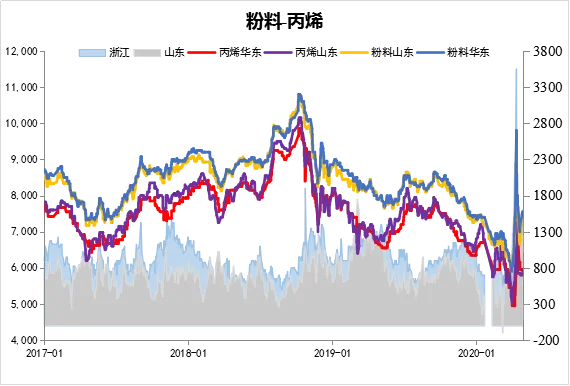

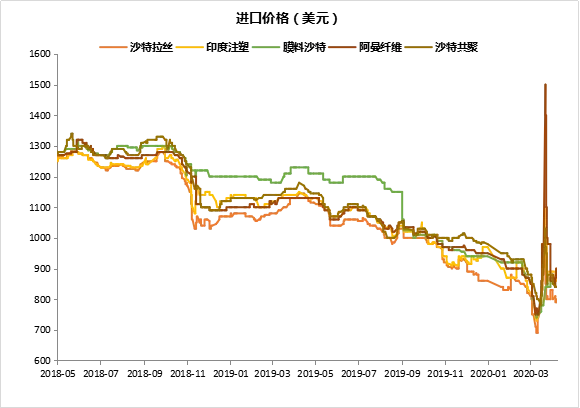

本月聚丙烯盘面以及现货都经历了“过山车”般行情,快速上涨后回落。PP2005合约收于7514,月内涨幅1602元/吨或26.1%,PP2009合约收于7000,月内涨幅1180元/吨或20.30%。月中,全球公共卫生事件的持续发酵,使得“口罩”相关用品炒作氛围浓厚,纤维料市场价格迅速上涨并传导至拉丝、薄壁注塑领域,PP05合约在临近交割下的连续涨停提振,除此之外上游环节的高库存局面在本月有一定改观,都对市场形成支撑。但伴随着国家加大对防疫物资的管控及无序抬高物价的限制以及国际原油盘面价格的不稳定,PP期现货在四月下旬出现降温,纤维料进入加速下跌挤出泡沫的过程,拉丝价格也逐步下调回归合理空间。但临近月底因部分刚需采购体现,同时拉丝产品整体供应量并不十分宽松加之05交割逻辑加持,期现货价格再次出现回暖。

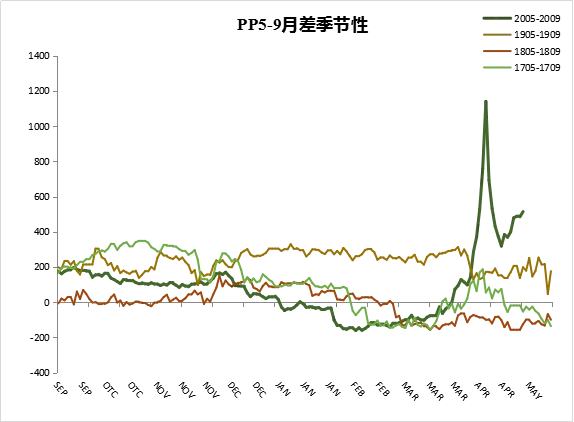

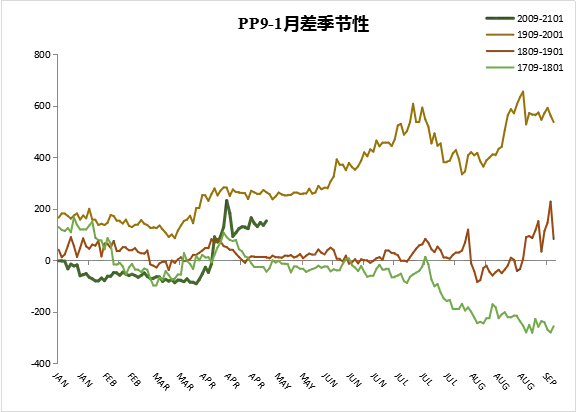

本月做多05-09价差已获利平仓。但随着口罩题材的冷却,做空05-09价差逻辑逐渐清晰,目前价差在400-500之间,若拉丝货源紧缺局面得到改善,可继续做空,否则将继续徘徊。关注5、6月进口货源到港情况,可做空PP9-1价差。

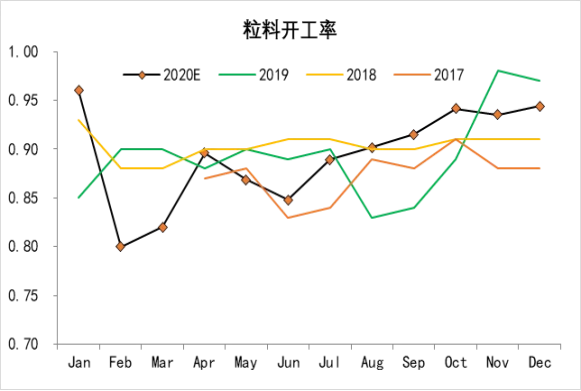

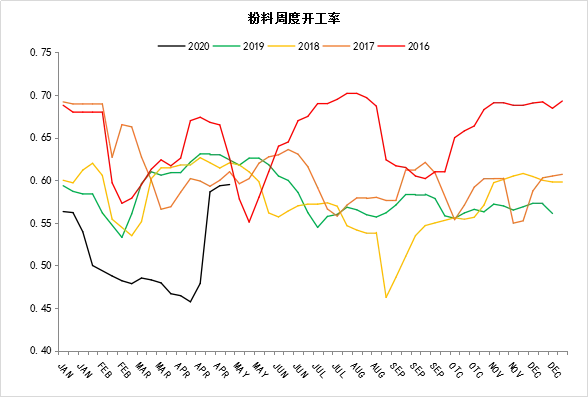

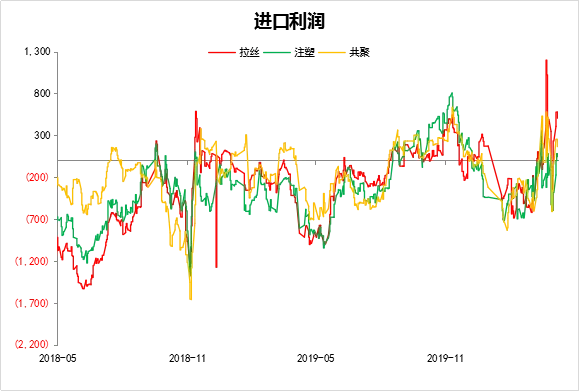

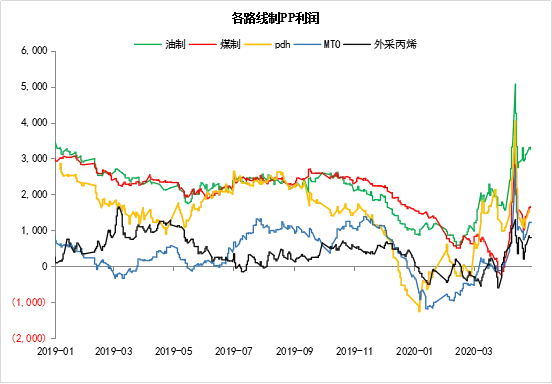

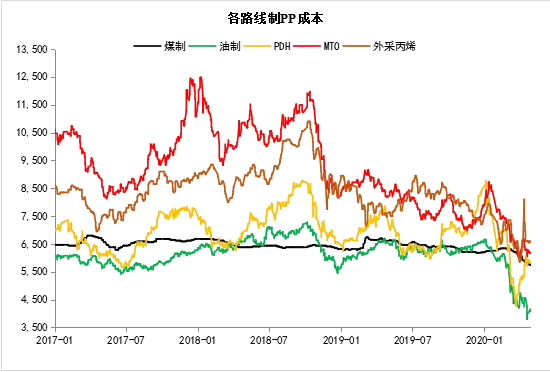

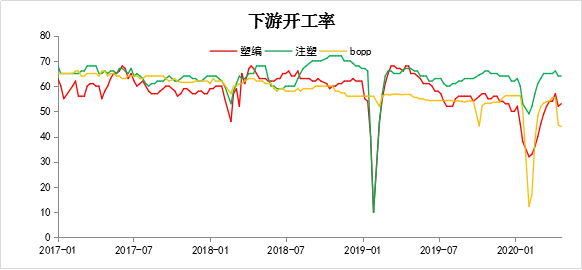

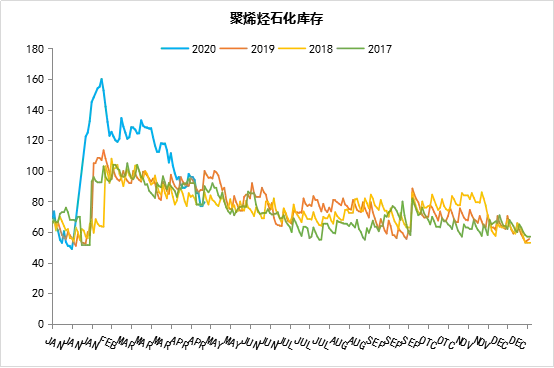

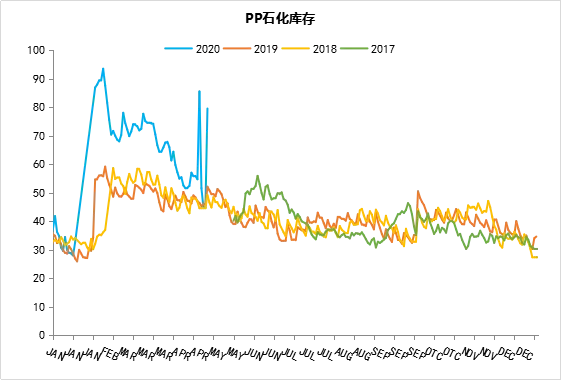

基本面方面,本月石化去库存效果良好,整体库存从上游流转至下游较为畅通,即使在终端订单未有明显的上升情况下,说明中下游有较大的蓄水池效应高;进口低价货源冲击将体现在五六月,海外疫情扩散导致我国出口订单减少,而国内开工率处于高位,加剧了国内的供需错配;生产成本端,各线路利润高位,聚丙烯处于估值过高位置;下游除了口罩行业,其余工厂利润严重挤压,订单难以维持;综上所述,长期来看,09合约存较大压力。

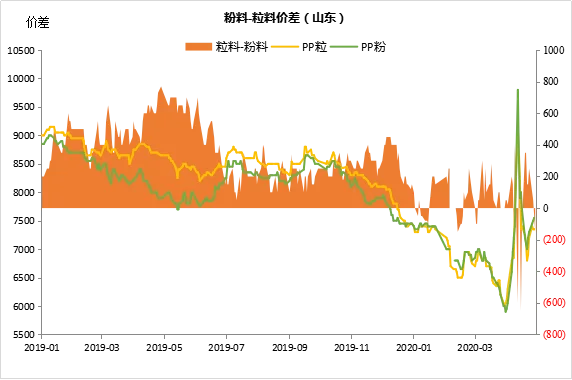

数据来源:盛达期货研究院、卓创资讯

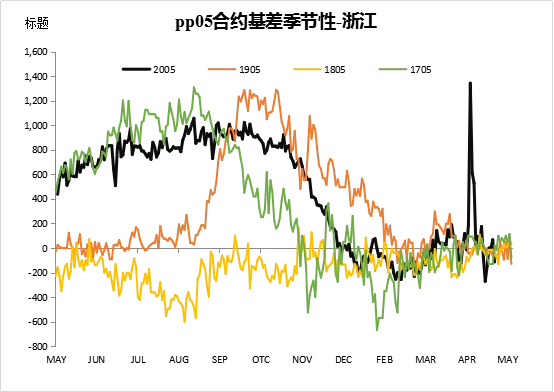

数据来源:盛达期货研究院、卓创资讯

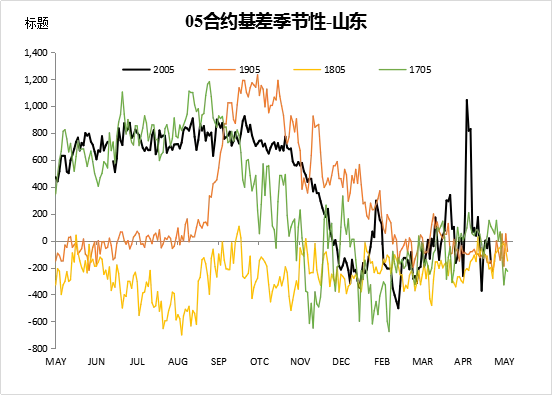

数据来源:盛达期货研究院、wind