搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

原油释放利好信号 聚丙烯跟随上涨——盛达期货PP周报20200407

>

原油释放利好信号 聚丙烯跟随上涨——盛达期货PP周报20200407

盛达期货

2020-04-07

2

导读:摘要本周PP波动巨大,周波幅达452元/吨或7.57%,周四3个合约涨停板收盘,基差以及5-9正套明显走强。

摘要

本周

PP波动巨大,周波幅达452

元

/吨或7.57%

,周四

3个合约涨停板收盘,基差以及5-9

正套明显走强。

4月份步入交割月,前期由于利润过低造成许多煤化工转产,标品拉丝的排产偏低,而步入交割月后市场对标品拉丝的需求增长,基差走强明显,或对05合约有所支撑,5-9

价差有继续走阔空间。基本面并无明显好转,高供应量加国内的弱需求导致了供需错配,进口低价货源的冲击不容小觑,海外疫情扩散导致我国出口订单受到较大影响,大量出口订单被延迟以及取消,加剧了国内的供需错配。周四夜间市场上演一系列原油乌龙事件,原油瞬间拉涨后回落,周末有消息称,原定于

4月6日举行的opec+会议再度推迟,油价变化波橘云诡。原油端出现边际好转迹象,后续还需持续关注原油走向。

行情回顾

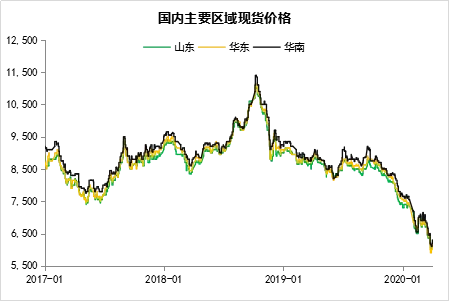

现货:

截止到周五(

4月3日),国内拉丝现货山东6300

元

/吨

,浙江

6300

元

/吨,广东6400

元

/吨,周内现货价格波动剧烈,幅度在250-400

元

/吨左右。本现货价格跟随盘面涨跌,大量东南亚低价进口货源冲击我国市场拖拉现货价格,但是拉丝排产比例的减少导致标品供需偏紧对价格有一定支撑。下半周随着原油端的利好,期现货价格一路上涨,区域套利窗口关闭。

数据来源:盛达期货研究院、卓创资讯

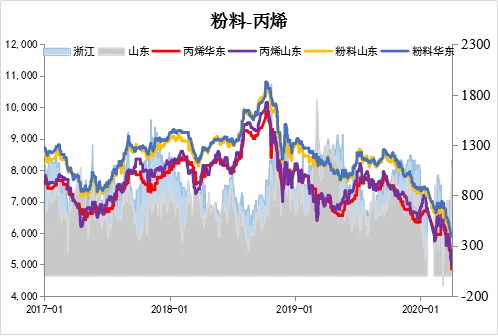

截止到周五,

粉料现货山东

6280

元

/吨

,浙江

6050

元

/吨

,华南

6400

元

/吨

,周内粉料报价出现分歧,山东价格上涨,华南较为稳定,而华南价格下跌幅度较大。

上游丙

烯单体价格连续下调,粉料成本面支撑不足,利润出现转好。然而粉料与粒料价格没有拉开,粉料丧失低价优势后出货并不顺畅。目前粉料成本面压力缓解,低价拉丝粒料冲击粉料市场,粉料价格仍有下跌可能,但粉料开工率下滑供应减少,厂家库存压力一般,预计后续粉料下调空间有限。

数据来源:盛达期货研究院、卓创资讯

期货(基差、月差):

截止周五(

4月3日)PP2005

合约收于

6424

,周涨幅

7.57%,PP2009

合约收于

6326

,周涨幅

5.49%。

随着进口低价货源的涌入,

05

合约触及

5659

一线,盘面再创新低。之后随着

原油期货跳涨

,

PP

盘面价格一路上涨,周四三个合约涨停封板。目前交割月对标品需求增加,而标品排产与往年相比较低可能成为多头可以做文章的地方,另外

PP作为化工品当中去库的品种,在对冲角度容易成为多配品种,这两点需要关注。

截止到周五(

4月3日),PP2005

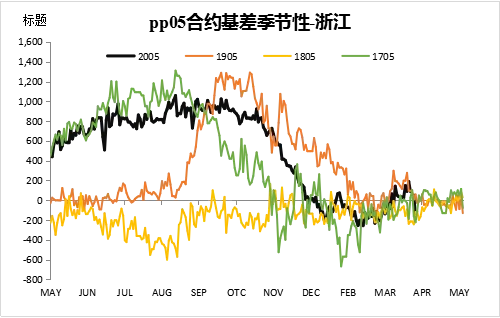

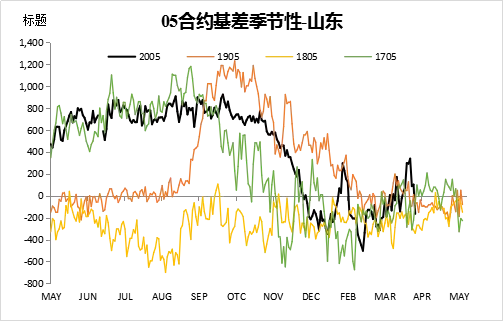

基差华东收于

-124

,山东收于

-124

。本周基差纷纷走弱,主要原因来自盘面的大幅上涨,现货反应不及盘面。

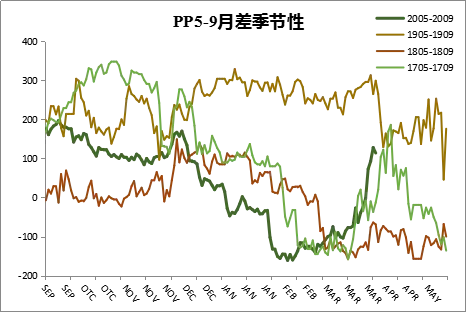

2005-2009

合约由

Contango转为Back结构,月差收于98

;

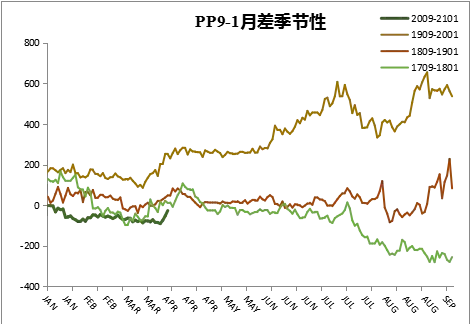

2009-2101

合约收于

-14

,

Contango结构持续走弱。前期跌幅较大的05

合约目前有一定的抗跌性,且当前现货端标品的偏紧供需对

05

合约存在一定支撑。

基本面

国内供应:

本周国内聚丙烯粒料装置产量损失量

6.8万吨,仍有较少量的装置负荷尚未提升至正常水平,聚丙烯负荷仍在87.35%,生产端供应提升

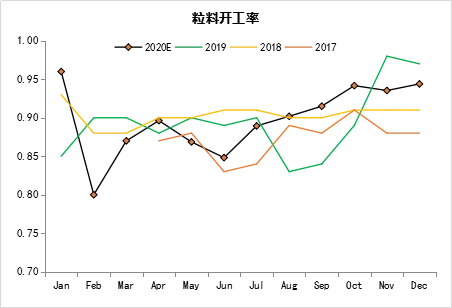

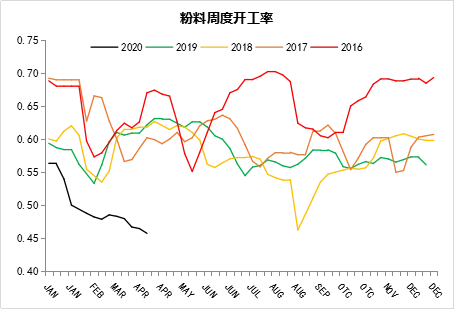

较快。本周粉料开工率在

45.74%,环比减少0.71%。本周多数企业选择暂时停工,待市场恢复后再开工。主要原因两个:第一,粒料“廉价的”价格对粉料替代性大大提高,下游更愿意拿粒料。第二,新冠疫情的蔓延导致粉料需求的衰退。

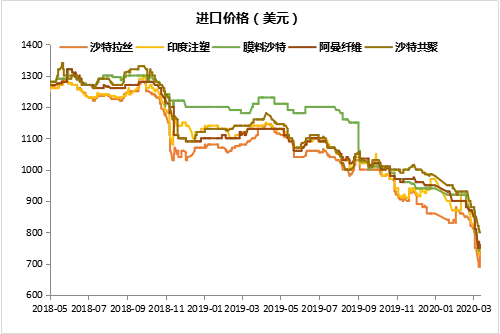

进口:

本周国内聚丙烯美金市场震荡后临近月底价格迅速向下调整,目前供需矛盾格局,外加汇率波动、上游丙烯单体价格的下行及国内市场价格的弱势共同施压我国聚丙烯进口货源价格。外商纷纷调低对华报价,美金价格不断刷新,对国内市场价格造成冲击。

数据来源:盛达期货研究院、卓创资讯

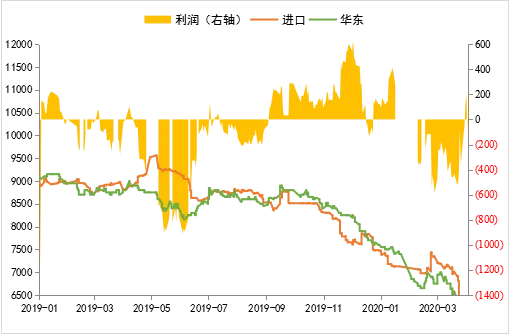

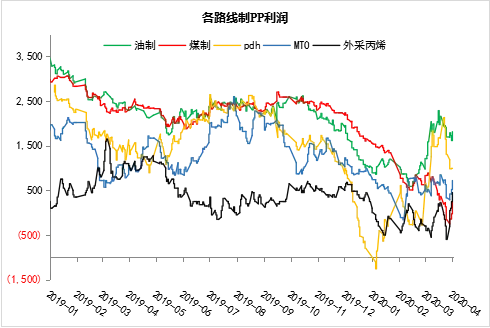

利润:

本周成本端变化不大,但聚丙烯价格的下行已经触及煤制路线成本线,多数煤制企业选择转产其他牌号来保利润;华东mto已被挤出市场。随着低价货源的涌入,需要持续关注我国工厂开工情况。

数据来源:盛达期货研究院

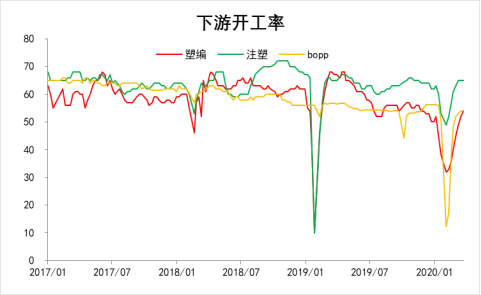

下游开工率:

截止到

4月3日,我国塑编开工率54%(+0),注塑开工率65%(+0

),

Bopp开工率55.40%(1.20%)

,随着国内新冠疫情的好转企业逐步复工,下游开工均有提升,注塑、

BOPP企业开工已达到往年平均水平,但到岗工人的不足,对生产负荷进一步提升存在制约。

数据来源:盛达期货研究院、wind

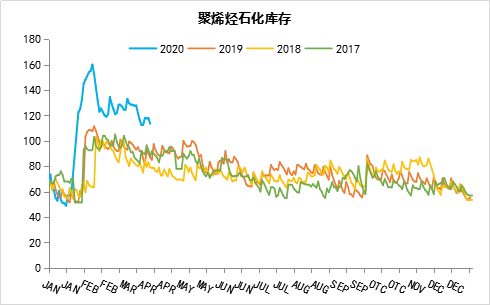

库存分析:

截止到周五(

4月3日)石化库存105.5

万吨,较上月同期减少

23.5

万吨,较去年同期增加

5.5

万吨。

本周石化去库存速度尚可

,与往年相比虽然处于高位,但是距离正在慢慢缩小;

贸易商库存一般,随行出货为主;下游工厂稳步复工复厂,集中性需求支撑暂有限,关注价格低位下的投机需求。

数据来源:盛达期货研究院、我的塑料网

展望

短期来看,随着交割月的临近,市场对标品拉丝的需求逐渐增加,而拉丝排产目前处于低位,目前聚丙烯绝对价格也处于低位,叠加原油端的跳涨出现边际性好转迹象,前期

1000

多点的跌幅可能消化了大多的利空,因此利多稍稍刺激容易报复性反弹。但

后续若要实现持续的上涨,需要基本面供需矛盾的实质改善(海外疫情出现拐点,上游出现大范围降负停车,下游订单恢复)。目前多空都是比较纠结的选择,近期观望为主,重点关注

opec+会议何时举行以及结果如何,全球疫情是否出现拐点,上下游停车可能以及下游订单恢复情况。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货