搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

原油持续高波动率,沥青期货表现强势——盛达期货沥青周报20200420

>

原油持续高波动率,沥青期货表现强势——盛达期货沥青周报20200420

盛达期货

2020-04-20

0

导读:行情展望与策略建议Opec+减产风波未过,欧佩克月报预计2020年全球原油需求下降690万桶/日,原油价格再

行情展望与策略建议

Opec+减产风波未过,欧佩克月报预计2020年全球原油需求下降690万桶/日,原油价格再次下探,破前期低点19.27美金/桶,最低下探至19.20美金/桶。

沥青期货整体呈现强势,现货获得支撑;介于目前欧美疫情尚处于发展中且原油供给端未见减产迹象,中长线单边价格应理性看待,抄底需谨慎。

盘面强势现货基本面相对承压使基差再次回落,前期卖基差策已有盈利,在无风险套利、旺季即将来临的情况下可操作买基差策略。

前期逢高短线做空2006-2009,2006-2012价差策略已有盈利,可考虑平仓。2006-2012价差突破-200元/吨,前期跌幅更大的近月合约将更加抗跌,或可短线做多2006-2012价差。

沥青本身季节性淡季叠加以及新冠病毒影响使基本面承压,美国制裁俄石油对沥青原料产生影响使沥青期货价格拉高,做多一季度利润修复已有盈利;但此影响或不改变趋势,可考虑择高做空沥青原油裂解价差。

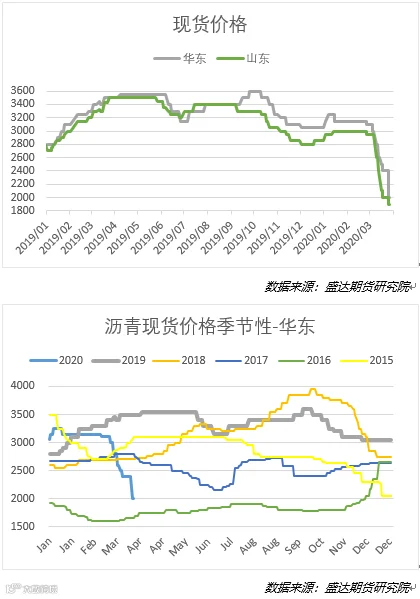

价格结构-现货价格

4月产量环比预计继续有所减少,主要来自主营炼厂;

据卓创资讯,在OPEC+会议达成减产协议消息的指引下,原油价格涨后收低,但是沥青市场仍受前期消息刺激,中下游客户拿货积极性改善,沥青价格小幅增长。山东地区,东明石化、中化弘润、金诚、汇丰均开始生产沥青,炼厂出现排队现象,京博、科力达市场价格均涨至2000元/吨附近,齐鲁石化沥青价格仍维持在1970元/吨附近;华东炼厂出货也较为顺畅,中石化及中石油沥青价格上调50-100元/吨,中油兴能等部分炼厂限制每日发货量,部分中石化代理商沥青价格涨至2100元/吨左右;东北地区沥青价格偏高,炼厂主要为交付前期合同为主,刚需仍然偏弱;西南地区受炼厂放量影响,货源紧张;华南地区市场改善,4月15日海盛达上涨100元/吨,其余炼厂上涨50元/吨;西北地区采购氛围良好,出货顺畅。

价格结构-期货价格

沥青单边跟随原油。

本月波动区间:本周波动区间:2096-2254。

Opec+减产风波未过,欧佩克月报预计2020年全球原油需求下降690万桶/日,原油价格再次下探,破前期低点19.27美金/桶,最低下探至19.20美金/桶。

沥青期货整体呈现强势,现货获得支撑;介于目前欧美疫情尚处于发展中且原油供给端未见减产迹象,中长线单边价格应理性看待,抄底需谨慎。

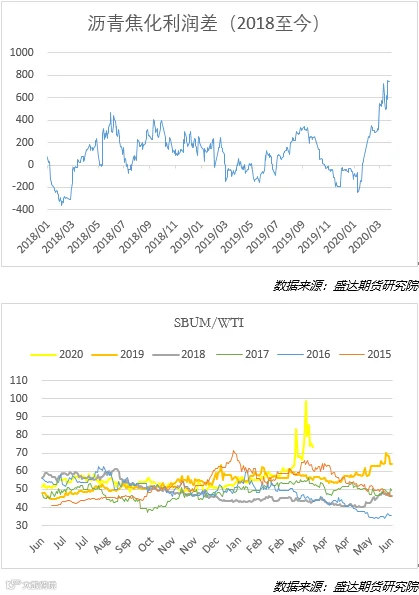

价格结构-利润相关

炼化利润环比上周+32%;沥青焦化利润差环比上周+9%。

沥青本身季节性淡季叠加以及新冠病毒影响使基本面承压,美国制裁俄石油对沥青原料产生影响使沥青期货价格拉高,做多一季度利润修复已有盈利;但此影响或不改变趋势,可考虑择高做空沥青原油裂解价差。

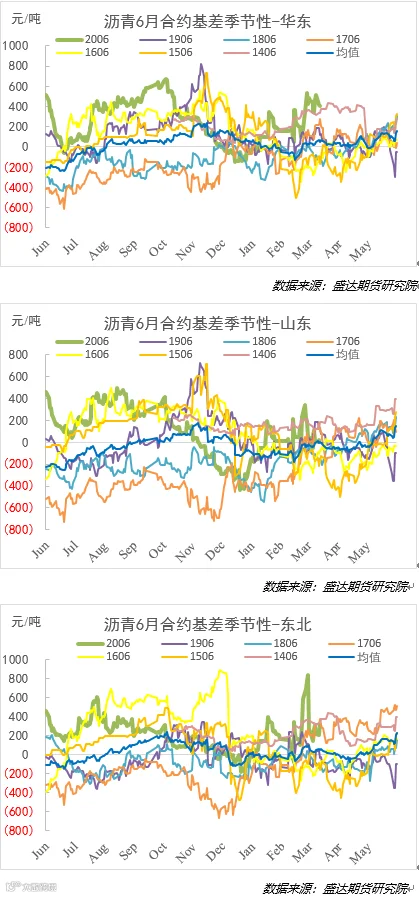

价格结构-基差

华东基差:本周-269,上周-324,环比+17%。

山东基差:本-219,上周-302,环比+27%。

东北基差:本周-169,上周-152,环比-11% 。

盘面强势现货基本面相对承压使基差再次回落,前期卖基差策已有盈利,在无风险套利、旺季即将来临的情况下可操作买基差策略。

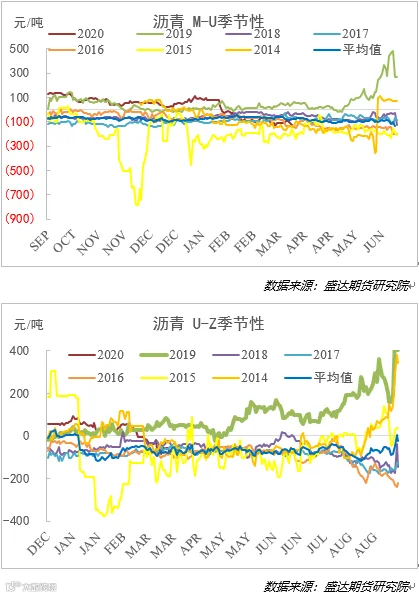

价格结构-期差

2006-2009价差本周-123,上周-115,处于历史同期波动区间内。

2009-2012价差本周-108,上周-111,处于历史同期波动区间内。

2006-2012价差本周-231,上周-225,处于历史同期波动区间内。

前期逢高短线做空2006-2009,2006-2012价差策略已有盈利,可考虑平仓。2006-2012价差突破-200元/吨,前期跌幅更大的近月合约将更加抗跌,或可短线做多2006-2012价差。

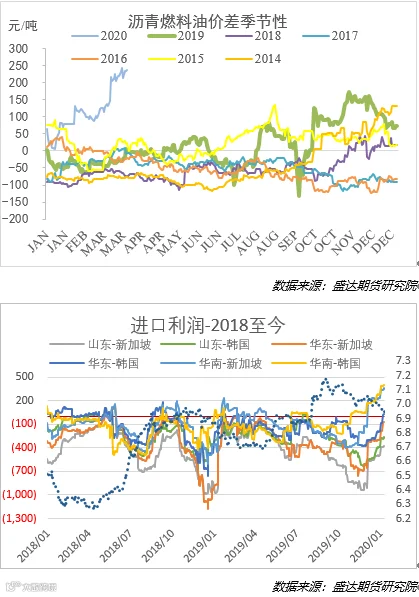

价格结构-进口利润

价差:本周+98,上周+81,同比+21%。

进口利润(华东-韩国):本周-743,上周-820,环比+36%;进口沥青价格持稳。

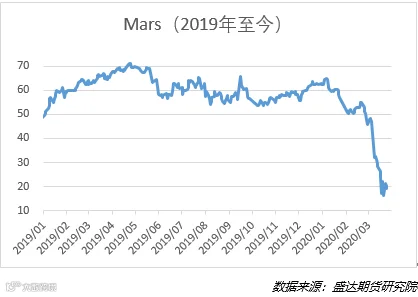

基本面-供给-原料

Mars(北美重油价格指数):本周21.43,上周22.45,重油价格跟随原油价格紧密。

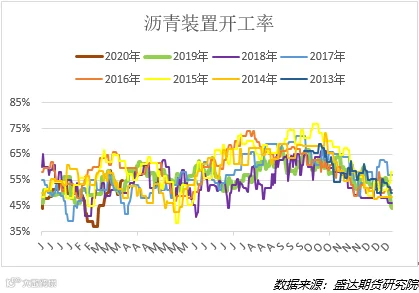

基本面分析-供给-开工率

开工率:本周58%,上周56%,开工率有继续回升。

本周沥青市场供应继续增加,华南、华北及西北地区增长明显。华南地区,茂名石化、广州石化生产负荷提高。华北地区,燕捷石化产量增加。西北地区,克石化日产提高;美汇特生产负荷再次提高。目前市场供应基本恢复至去年同期水平,在沥青生产较好的利润支撑下,市场供应可能继续增长。

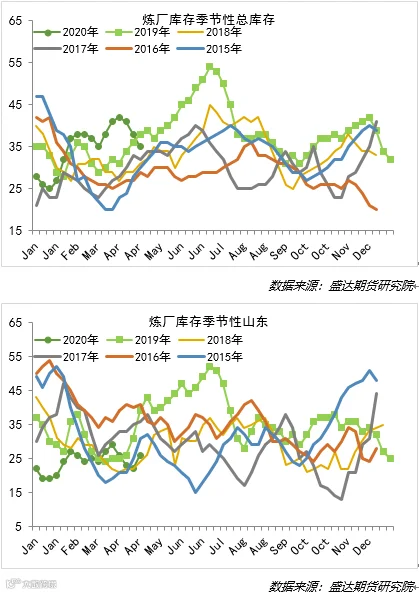

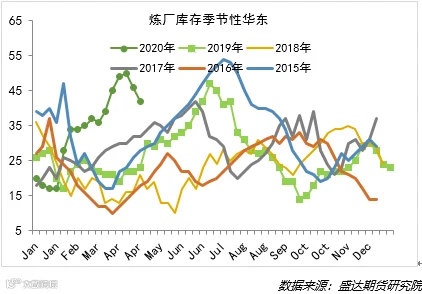

基本面分析-库存

据百川统计,华北山东地区:近期山东以及周边河南等地需求略有改善,带动炼厂及贸易商出货,不过本周东明石化以及中化弘润等炼厂排产沥青,供应量增加明显,炼厂整体库存水平上升,社会库存水平略有下降,据百川统计,本周华北山东地区炼厂库存水平上升4%至26%,社会库存水平较上周下降3%至70%。目前仍有大量社会库存有待消化,长三角地区:近期华东地区刚需稳定,终端用户以及贸易商仍在积极采购,加上主力炼厂部分资源出口以及发船至华中及重庆地区,造成炼厂本地汽运发货较紧张,从而带动贸易商出货价顺势推涨。目前需求集中释放有限,社会库存消耗缓慢,且部分炼厂沥青排产量增加,后期市场仍承压。据百川统计,本周长三角炼厂库存水平较上周下降4%至42%,江苏地区社会库存水平较上周下降2%至63%,浙江地区社会库存水平较上周上升2%至69%。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货