搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

库存低位,关注六月进口情况——盛达期货PP月报20200601

>

库存低位,关注六月进口情况——盛达期货PP月报20200601

盛达期货

2020-06-01

0

导读:摘要现实强预期较弱一直是本月聚丙烯维持的局面,月内05合约交割仓单1152张,2009合约收于7170元/吨

摘要

现实强预期较弱一直是本月聚丙烯维持的局面,月内

05

合约交割仓单

1152

张,

2009

合约收于

7170

元

/吨,月涨幅170

元

/吨或2.43%

,

PP2101

合约收于

6939

元

/吨,月涨幅92

元

/吨或1.34%。本月拉丝产量与一直是焦点,虽然拉丝排产比例逐渐回归合理区间,但4月份畸形的市场恢复需要时间,拉丝料一直较为紧缺,除此之外,本月上游石化去库速度加快,市场流通顺畅,这两点都对市场形成支撑。本月另一个焦点在进口量,市场一直期待的进口冲击并不明显,原因在于部分货源已经提前预售, 压力较小,而且部分进口用来回补4月排产畸形后的缺口,因此需要关注的是6月份的进口部分能否对市场产生影响。

本月做多

09-01

价差已获利,但主力合约基差在

300-700

之间徘徊,也说明了现货确实更有抗跌性,而盘面受原油端以及宏观环境影响较大,波动幅度远大于现货。

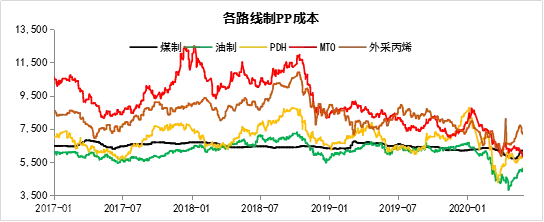

基本面方面,本月石化去库存效果良好,整体库存从上游流转至下游较为畅通;需求端方面,下游随着中下旬原料价格的走高而减少拿货,原材料库存处于低位,存补库空间,本月订单还是没有出现实质性改善,但是随着海外复工复产,出口询单增多,需求存好转预期。生产成本端,各线路利润高位,聚丙烯处于估值过高位置;成本利润端,煤制、油制以及外采丙烯由于原材料价格的走高跟随上升,其他路线成本变动不大,行业整体利润处于高位。

策略方面

,

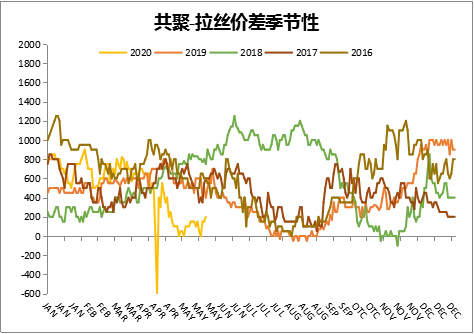

6、7月份检修损失量逐渐增加,而进口边际增量将逐渐稳定,需求端也将逐步恢复,若价格因进口冲击以及宏观转弱大幅下跌后,关注逢低做多机会。目前拉丝排产在25%-29%之间,已经恢复正常排产比例,叠加进口冲击,基差会走弱,但速度可能较慢。关注共聚-拉丝价差扩大机会。

行情回顾

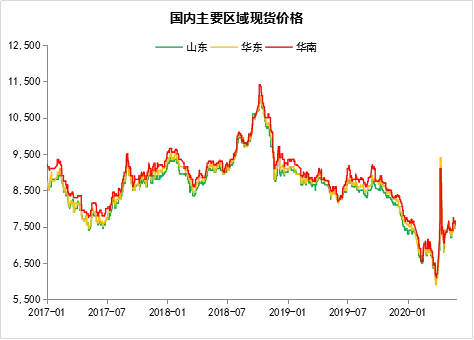

现货:

截止到周五(

5月29

日),国内拉丝现货山东

7600

元

/吨

,浙江

7500

元

/吨,广东7650

元

/吨,

拉丝

-共聚价差基本在0-200元/吨波动

。本月

上旬市场拉丝供应仍未完全恢复,两油库存去库速率增快叠加期货连续上调增加市场乐观心态,出厂价轮番上涨增强成本支撑,市场价格多数延续高位或上涨。然伴随价格涨至高位,部分终端高价接受能力有限,加之国外低价进口资源的担忧较强,市场再次陷入下跌通道。但

“头盔”概念炒作间接波及PP标品以及政策回暖下的PP主力大涨提振,下游入市心态出现好转,市场交投再次出现一波量价齐升的局面。

数据来源:盛达期货研究院、卓创资讯

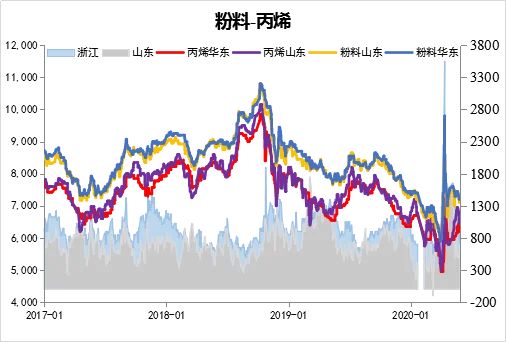

截止到周五,

粉料现货山东

7150

元

/吨

,浙江

7200

元

/吨

,华南

7850

元

/吨

,

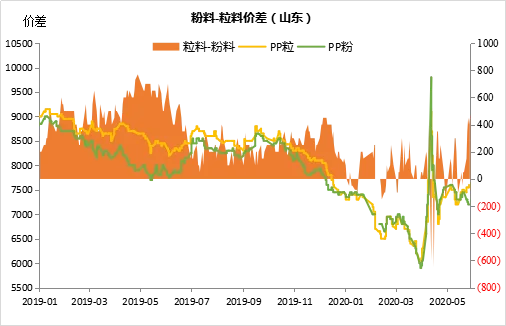

5月份聚丙烯粉料价格跌后反弹,之后弱势整理。本月上旬口罩热潮回落,市场纤维料热度迅速褪去,加之下游工厂对高价粉料接货能力不足,粉料价格连续下调。5月中旬,由于丙烯单体市场供应紧张,各炼厂库存无压,丙烯单体价格不断推涨,粉料利润空间被压缩至成本线附近,高成本支撑之下,粉料价格被动跟涨,市场粉粒料价差不断缩小,粉料低价优势丧失,高成本压力和低价粒料冲击并存,粉料两面承压。进入下旬,在部分低价粒料货源压制下,粉料出货不畅,部分厂家库存压力增加,粉料价格弱势整理,且粉料利润情况不佳,部分粉料厂家对丙烯的采购量降低,倒逼丙烯单体价格回落。

数据来源:盛达期货研究院、卓创资讯

期货(基差、月差):

截止周五(

5月29

日),

PP

2009

合约收于

7170

元

/吨,月涨幅170

元

/吨或2.43%

,

PP2101

合约收于

6939

元

/吨,月涨幅92

元

/吨或1.34%

。

五一假期外盘原油市场在减产预期下持续性反弹,节后第一个交易日整体化工品受提振上行,但

PP反弹持续性不足,空间相对有限。下游开工维持平稳为主,同时全球复工预期对市场心态有一定支撑,下游需求存想象空间,出现阶段性补库动作,配合供需端在进口货源未集中兑现,市场下方仍存支撑。中下旬头盔行情难从根本上带动聚丙烯市场交投好转,国际原油价格有所反弹,PP成本面支撑增加,同时由于两油库存去化良好,及上游检修增多,期货市场整体表现偏强。技术方面,均线系统来看,K 线下方考验 10 日均线支撑。

数据来源:盛达期货研究院、wind

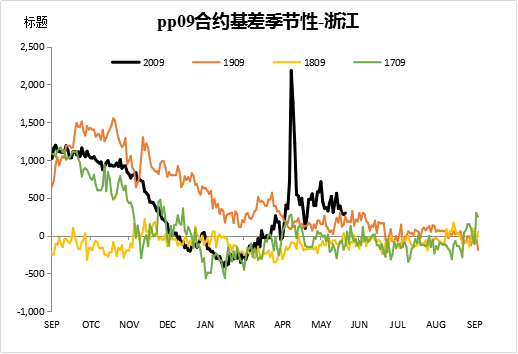

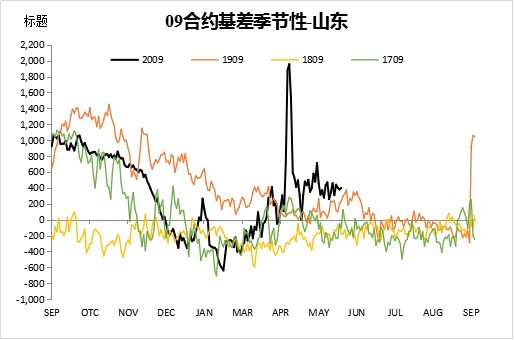

截止到周五(

5

月

29

日),

PP2009

基差华东收于

299

,山东收于

399

。本月基差一直处于较高位置,主要原因在于现货的强势,临近月底,进口货源对现货市场有所冲击,叠加期货市场的向好,基差有所收窄。

数据来源:盛达期货研究院、wind

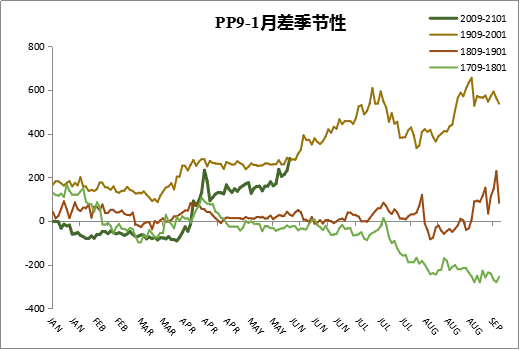

本月做多

9-1

价差已经有所获利,中上旬月差窄幅波动,临近月底,价差逐渐走阔。

数据来源:盛达期货研究院、卓创资讯

基本面

国内供应:

据卓创统计,2020年5月我国聚丙烯装置检修损失量约30.12万吨,环比4月份的31.71万吨减少5.01%。月内停车检修装置有14条线,多数为计划检修装置,少数装置为临时停车检修,本月检修装置较上周有所减少,因为本周装置检修损失量环比减少。多数检修装置已于月内恢复生产,神华宁煤计划于6月份开车。下月中天合创、延长中煤榆林计划停车检修,本月装置多数已开车且下月计划停车检修装置有限,预计6月份我国聚丙烯装置检修损失量将小幅减少。

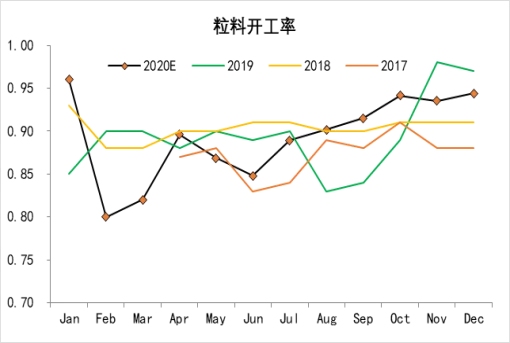

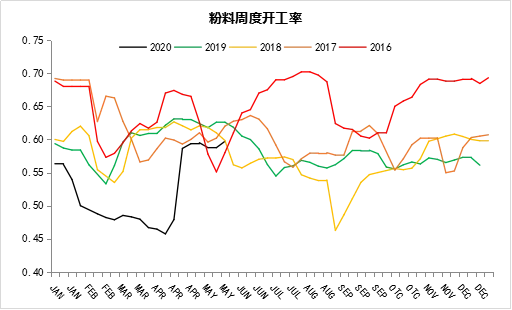

2020

年

5

月份粉料开工率在

59.04%,环比增加4.81%,本月粉料行业毛利一般,粉料厂家生产积极性一般。

数据来源:盛达期货研究院、卓创资讯

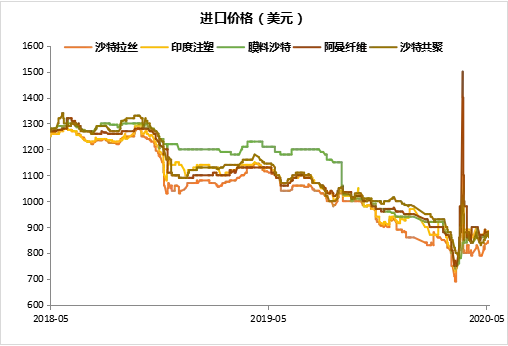

进口:

5月聚丙烯美金市场价格走高,均聚价格大幅走高,外商报盘不多。本月市场一直期待的进口冲击并不明显,原因在于部分货源已经提前预售, 压力较小,而且部分进口用来回补4月排产畸形后的缺口,因此需要关注的是6月份的进口部分能否对市场产生影响。

数据来源:盛达期货研究院

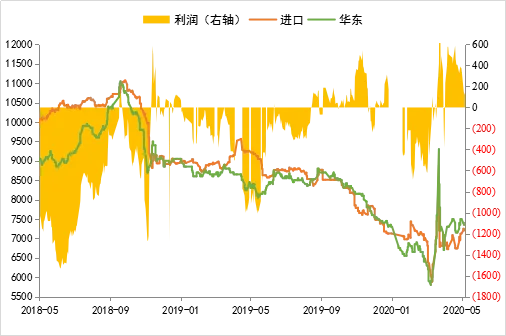

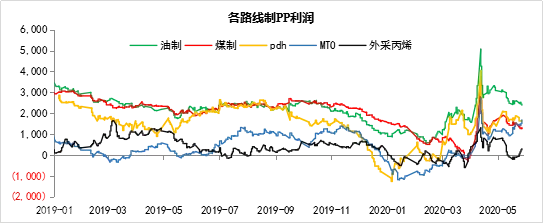

利润:

本月除了mto,各路线成本都出现上涨,油制聚丙烯利润走低,煤制聚丙烯利润好转,但行业整体利润尚可。

数据来源:盛达期货研究院、wind

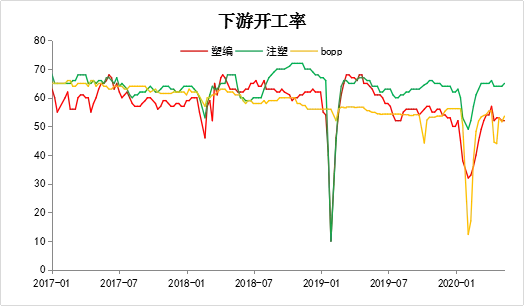

下游开工率:

截止到

5

月

30

日,我国塑编开工率

55%(+2%),注塑开工率64%(+1%),Bopp开工率55.88.%(+2.92%)

,本月主要下游开工率整体有所提升,但是实质订单压制着开工率的继续提升。

数据来源:盛达期货研究院、wind

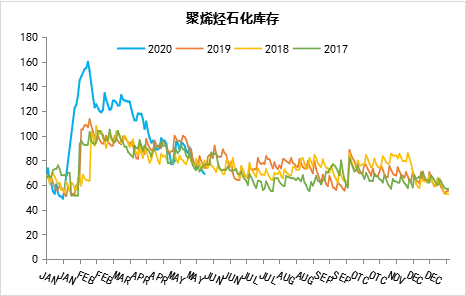

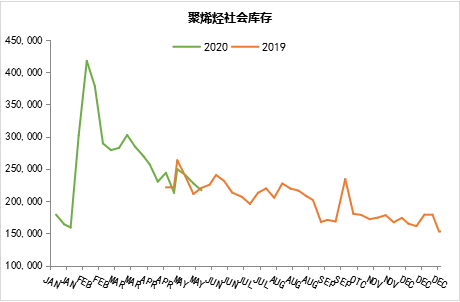

库存分析:

截止到本周五(

5

月

29

日)石化库存

69

万吨,较上月同期减少

10.5

万吨,较去年同期减少

5

万吨。

本月石化去库存效果良好,整体库存从上游流转至下游较为畅通,即使在终端订单未有明显的上升情况下,说明中下游有较大的蓄水池效应高。

数据来源:盛达期货研究院、wind

展望

核心利多因素

:

1、上游石化库存降库至历年同期正常水平,库存流转畅通

。

2、供应端检修比例历年同期仍处高点。3、需求端纤维有亮点,海外复工,需求预期将会有所好转。4、国际原油低位,存触底反弹可能,丙烯上涨,成本支撑增强。

核心利空因素:

1疫情影响下下游开工恢复慢,下游需求并无根本性恢复。2

、

5月中旬-6月份有大量进口冲击。3

、宏观有转弱预期。

策略方面

,

6、7月份检修损失量逐渐增加,而进口边际增量将逐渐稳定,需求端也将逐步恢复,若价格因进口冲击以及宏观转弱大幅下跌后,关注逢低做多机会。目前拉丝排产在25%-29%之间,已经恢复正常排产比例,叠加进口冲击,基差会走弱,但速度可能较慢。关注共聚-拉丝价差扩大机会。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货