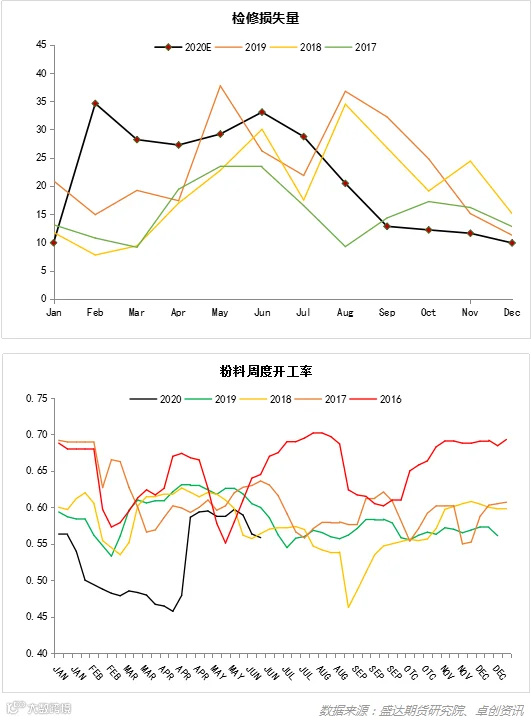

进入六月后,PP基本面环比走强,主要原因在于:1、国外需求逐渐恢复,出口订单出现好转。2、6月份国内检修量环比增加,测算6月份检修量处于全年高点。3、经过四五月份的高利润高开工率后,目前粉料利润逐渐收窄,粉料开工率持续下降,粉料产量存下降可能。

周内基差逐渐收窄,说明近端供需进口量仍有一定的压力,所以6月供需走强预计相对较为温和,供需明显改善的节点大概率出现在7月。

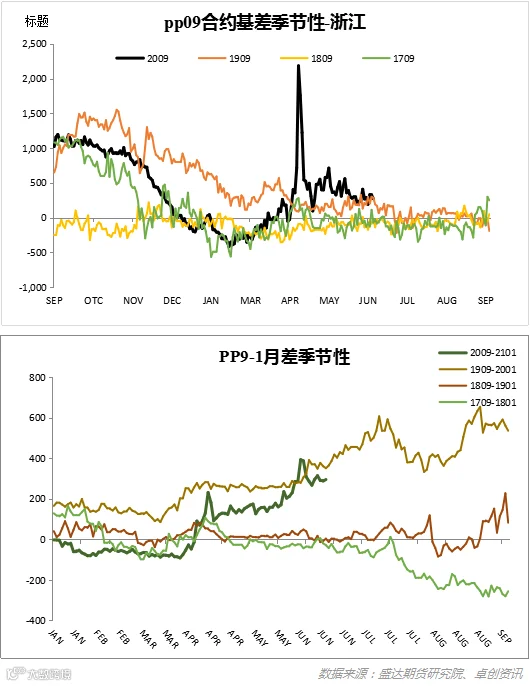

策略:6、7月份检修损失量逐渐增加,而进口边际增量将逐渐稳定,需求端也将逐步恢复,关注逢低做多机会。目前9-1价差已经处于高位,可以获利平仓。但基于三四季度大量产能投放,以及远期供需节奏的环比改善的判断,建议等待再次入场机会。

截止到周五(6月12日),国内拉丝现货山东7550元/吨,浙江7600元/吨,广东7800元/吨;本周国内PP价格多数回落,下游终端接货意向不足,贸易商报价重心有所下滑。从品种方面来看,本周拉丝料价格下跌75-100元/吨,随着拉丝排产比例恢复,场内多数地区拉丝货源偏紧情况已有所好转,加之期货带动不强,周内拉丝价格弱行;低融共聚本周下跌100-120元/吨,华北-华东地区价差在50-100元/吨上下,华东-华南地区价差在100元/吨左右,地区间价格逆差有所修复。

粉料现货山东7250元/吨,浙江7250元/吨,华南7600元/吨,本周聚丙烯粉料价格跌后稳中整理,价格波动较小。

本周共聚-拉丝非标价差出现好转,共聚下游注塑需求跟随白电、汽车走强,价格出现好转。但目前两者价差仍处于较低位置,如果从排产、非标价差的关系看,单边做多共聚现货或有一定机会。

截止周五(6月12日),PP2009 合约周跌幅50元/吨或0.72%,PP2101合约周跌幅80元/吨或1.12%。2009合约华东基差收于271,山东收于221,周内基差的走弱说明了供需近端由于进口量存在一定的压力。2009-2101合约月差收于296,月差持续走强,9-1正套可获利平仓,等待再次入场机会。

本周国内聚丙烯装置开工负荷为85.32%,检修损失量8.4万吨,环比上周增加0.55万吨,进入6月份之后,检修装置增多且多为大型装置,前期计划开工装置也出现推迟。本周粉料开工率继续走弱,在55.84%,环比下降0.5%。

本周国内PP美金市场价格窄幅震荡为主,外商虽仍继续提高对华报盘,但国内业者对高价接受度偏低,市场成交转冷。中东某新增产能装置计划于3季度末开车,此前暂无预售计划,东南亚某供应装置仍计划于7月初复工生产。国内流通市场方面,拉丝主流成交在865-885美元/吨,人民币主流成交区间在7550-7650元/吨。共聚方面,市场美金主流成交区间在900-940美元/吨,进口货源人民币主流成交价格在7900-8050元/吨。

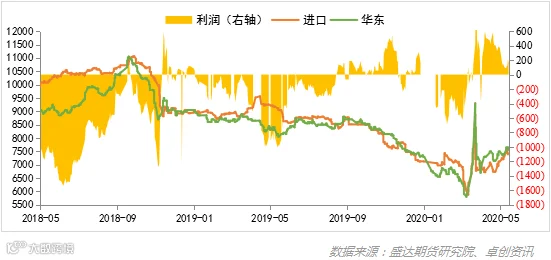

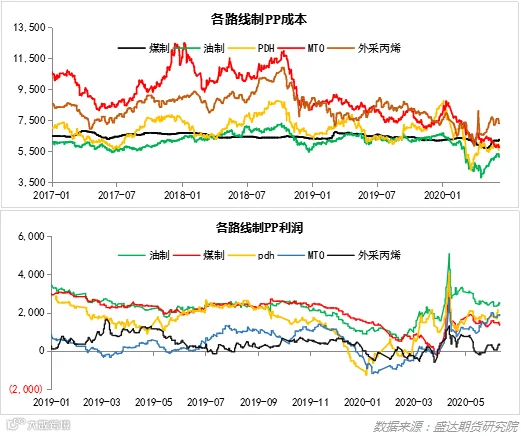

成本端,本周除了煤制烯烃成本出现小幅上涨之外,其他线路成本都出现不同幅度下滑。虽然现货价格下调,但总体利润仍处于较高位置。

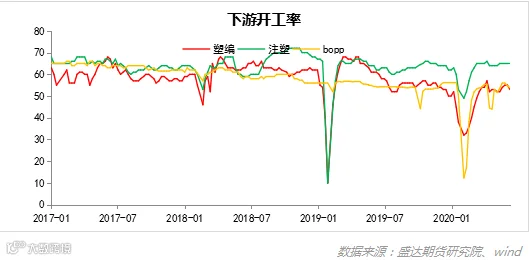

截止到6月12日,我国塑编开工率53%(-2%),注塑开工率65(+0),Bopp开工率53.8%(-1.1%),本周下游除注塑开工保持平稳外,塑编和Bopp开工都出现下滑。

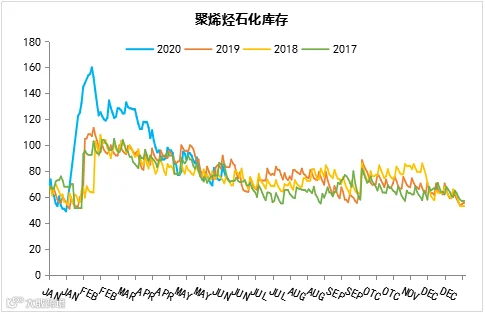

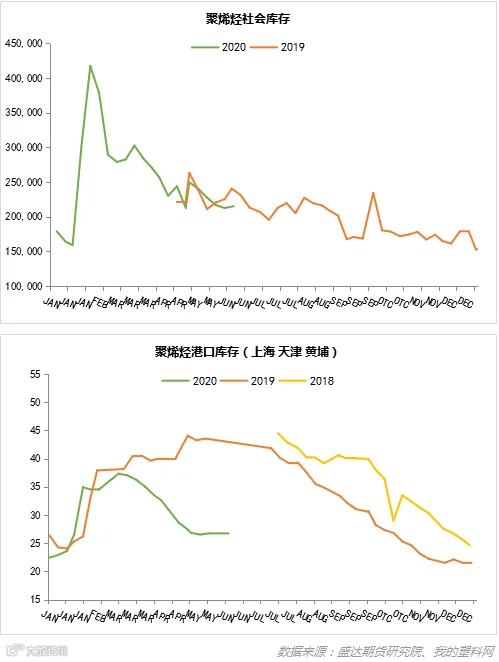

截止到周五(6月12日)石化库存72万吨,环比上周减少2万吨,较上月同期减少21.5万吨,较去年同期减少11万吨。目前石化库存低于去年同期水平,但是去库速度放缓。6月第2周聚丙烯到港数量环比上周有所增加,市场成交转冷,港口库存数量环比上周小幅上升。社会库存也小幅累积。

在5月基本面最差的时候,库存并没有出现明显的累积,未来供需出现好转的情况下,单边价格上涨是大概率事件。目前9-1正套已明显走强,从近期基差收缩趋势看,9-1正套走强偏早,不建议继续追多,待9-1回调后再次入场。