搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

聚丙烯主要下游行业需求简析

>

聚丙烯主要下游行业需求简析

盛达期货

2020-05-28

0

导读:作者:史雯月 从业资格号:F3054848引言注塑行业是中国聚丙烯消费重要领域之一,在家电产品中,洗衣机、

作

者:

史雯月

从业资格号:

F3054848

引言

注塑行业是中国聚丙烯消费重要领域之一

,

在家电产品中,洗衣机、冰箱、空调都会应用到注塑材料,尤其是洗衣机和冰箱制品,每台机器重量中塑料占比高达 30%-40%,其中洗衣机大件(底座、外桶)应用的塑料制品中60%左右为 PP。本文通过对聚丙烯注塑下游的分析,以小窥大,来看一下自从疫情以来聚丙烯下游实际的需求如何。

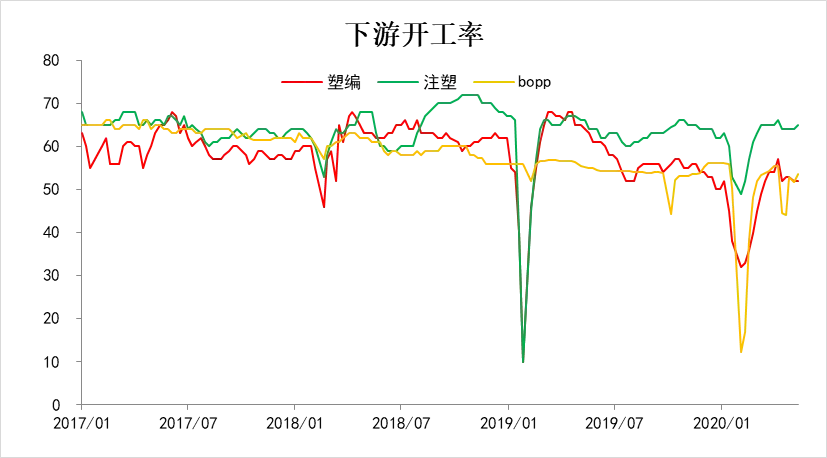

下游开工率

受突发公共卫生事件的影响,今年国内聚丙烯下游行业整体开工负荷下滑明显,叠加四月份聚丙烯因为口罩行情价格飙涨,导致下游利润严重压缩亏损,各个下游开工率降至几年来低点。

BOPP

开工最低点跌至

15%

以下,塑编最低点至

30%

附近。伴随着国内疫情缓解,企业复工复产,开工陆续回升,目前

BOPP

、注塑开工率等已恢复至往年同期水平,但塑编相比去年同期仍有一定差距。

具体来看,近期下游原材料库存持续下降,主要原因是期货拉涨后,整体下游利润率出现了下滑,因此对当前高价有所抵触。其中原材料补库主要集中在BOPP,其他下游原材料均出现下降。但当下原材料库存已经位于较低位置,存补库空间。订单方面,共聚、注塑订单上升,BOPP、塑编订单虽无明显上升,但是趋于平稳,因此下游整体订单目前看来虽无明显改善,但是存在边际好转的迹象。

数据来源:盛达期货研究院

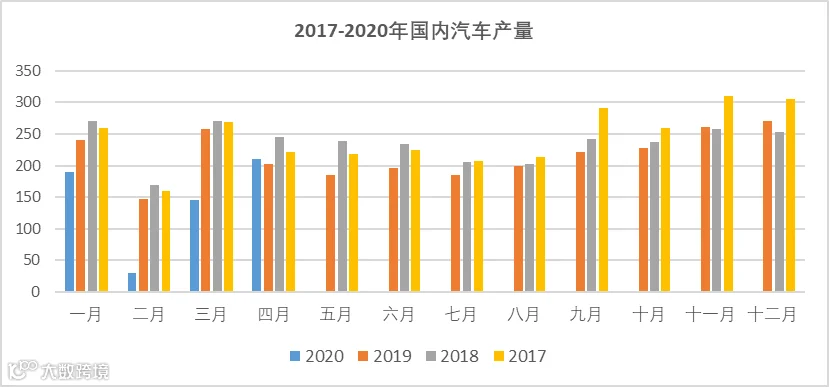

汽车行业

以家庭用车为例,塑料占比约10-15%,而聚丙烯使用量在车用塑料中占比高达40%,汽车行业产销运行数据一定程度上影响聚丙烯尤其是共聚的行情, 汽车领域聚丙烯用量的增量主要源于两部分:国内汽车产销增长是一方面,功能部件以塑代钢、铜、玻、铝,乃至廉价的高性能 PP 代替 ABS 则是另一方面(例如2018 年上半年行情中,ABS 价格高企就在一定程度上给了聚丙烯一定替代空间)。中国汽车行业超过九成以上需求由内需构成,新冠疫情导致一季度汽车、轮胎厂从供应端到消费端几近停滞,

2

月份跌至低位,

3

月份有所恢复,

4

月份明显好转,预计后市需求在政策刺激下有望出现一定复苏,但整体难以弥补上半年损失而继续保持负增长。

数据来源:盛达期货研究院

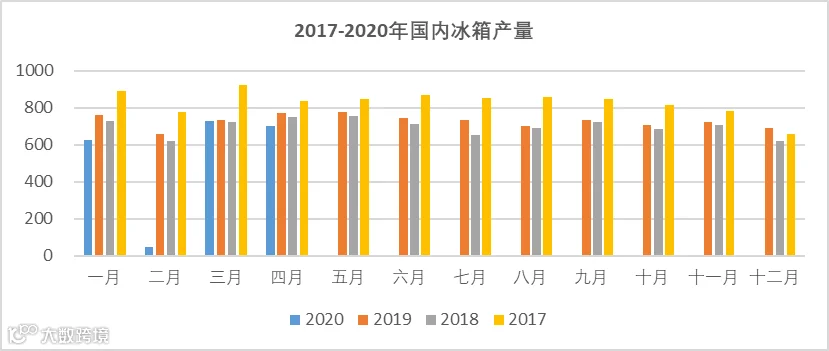

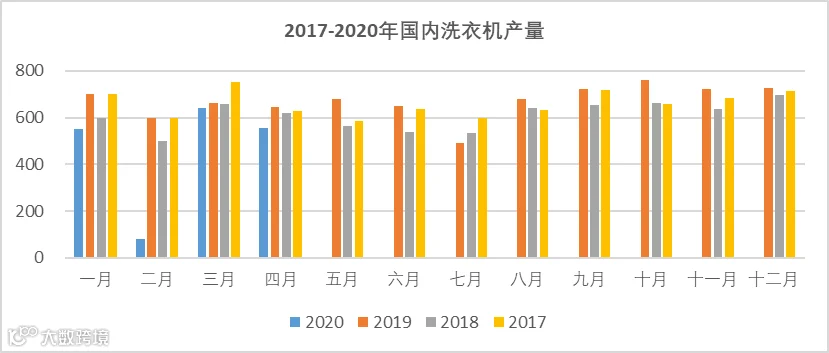

家电行业

在我国,电视和冰箱是出口导向型产业,出口比例占到总产量的50-70%,海外疫情的蔓延导致出口需求大幅受挫,而洗衣机和空调则更依赖于内需,出口占比仅在25-35%,疫情导致的国内需求损失一部分将可能通过后期消费刺激被弥补,家电的周期性更新换代将成为内需增长的最主要驱动力。主要家电品种中,一季度国内冰箱与洗衣机产量相比往年的季度均值大幅度减少,其中冰箱产量下滑30%左右,洗衣机产量下滑20%左右。

数据来源:盛达期货研究院

总结

现阶段塑编及BOPP整体开工负荷仍低于往年同期,注塑下游的家电及汽车整体销量呈现上涨趋势,薄壁注塑方面受前期餐饮行业暂停堂食及学生开学等影响,需求出现上涨,其他注塑制品如日用、托盘及周转箱等需求呈下滑走势。目前下游分歧在于接下来几个月是常规的淡季,往年需求会转淡,但是5月底海外整体复产复工,出口订单恢复后将会增加相应需求,目前部分出口询盘及订单略有增加,但是整体仍不多,需持续关注。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

作者:史雯月

作者:史雯月 从业资格号:F3054848

从业资格号:F3054848

盛达期货 作者:史雯月 从业资格号:F3054848

盛达期货 作者:史雯月 从业资格号:F3054848