搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

15拍降温现货降温;台风带动期货大涨——盛达期货玉米和淀粉周报20200907

>

15拍降温现货降温;台风带动期货大涨——盛达期货玉米和淀粉周报20200907

盛达期货

2020-09-06

2

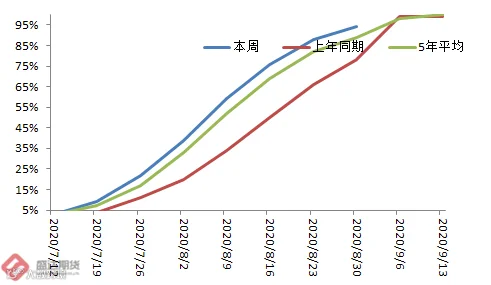

导读:一、国际市场1、北美天气未来6-10 天的天气预报:GFS 模型显示周二至周四玉米带东部保持有雨,爱荷华州东

一、国际市场

1、

北美

天气

未来6-10 天的天气预报:

GFS

模型显示周二至周四玉米带东部保持有雨,爱荷华州东部到伊利诺伊州

/

印第安纳州北部和密歇根大部分地区有良好降雨,伊利诺伊州中部有些大雨;而

欧洲

模型显示中部地区降水适中,其他地区有小雨。本周末前后到下周前半段

时间

,气温降至平均水平之下。

图

1.1

:北美天气情况

数据源:盛达期货研究院

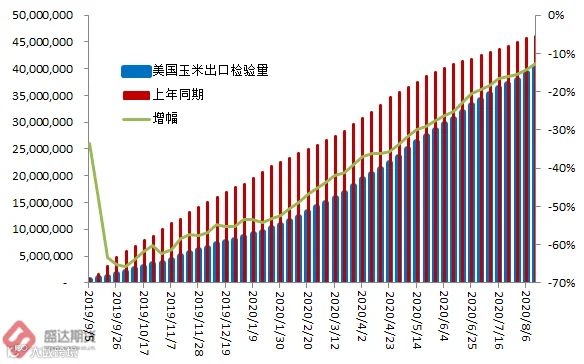

2、中国买盘带动&天气转干,美玉米价格连续上涨

USDA

:截至

2020

年

8

月

27

日当周,

美国

玉米出口检验量为

402,216

吨,前一周

892,031

吨。

2019

年

8

月

29

日当周,美国玉米出口检验量为

357,783

吨。本作物年度迄今,美国玉米出口检验量累计为

41,668,943

吨,上一年度同期

47,172,730

吨。

同比减少

555

万吨,降幅

11.85%

。

图

1.2

:美玉米出口与腊熟率和优良率情况

数据源:盛达期货研究院

截至8月

27

日当周,美国

2019-20

年度玉米出口净销售

95,800

吨,

2020-21

年度出口净销售

2,389,100

吨。当周,美国

2019-20

年度玉米出口装船

464,200

吨。

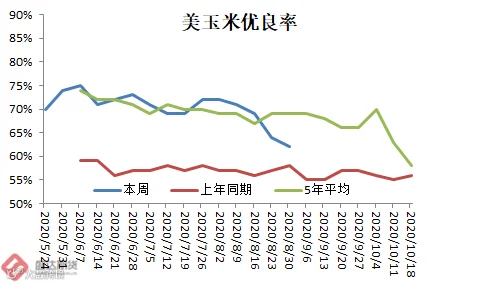

截止到2020年

8

月

30

日,美国

18

个玉米主产州的玉米进入糊熟期的比例为

94%

,上周

88%,

去年同期

78%

,五年同期均值

89%

。玉米进入凹粒期的比例为

63%

,上周

44%

,去年同期

37%

,五年同期均值

56%

。玉米成熟率为

12%

,上周

5%

,去年同期

5%

,五年同期均值

10%

。玉米作物评级优良的比例为

62%

,上周

64%

,去年同期

58%

。本周评级优的比例为

14%

,良

48%

,一般

24%

,差

9%

,劣

5%;

上周优

15%

,良

49%

,一般

24%

,差

8%

,劣

4%

。

EIA:截至

8

月

28

日当周,美国乙醇日产

92.2

万桶,同比下降

0.97%

,环比下降

8.98%

;统计期末乙醇库存总量

2088.2

万桶(环比增加

2.32%

,同比下降

12.26%

);乙醇库存攀升至

6

月中以来的最高。

图

1.3

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

中国大量买盘是根,天气转干是唬头,美玉米价格有望继续上扬。

二、国内市场

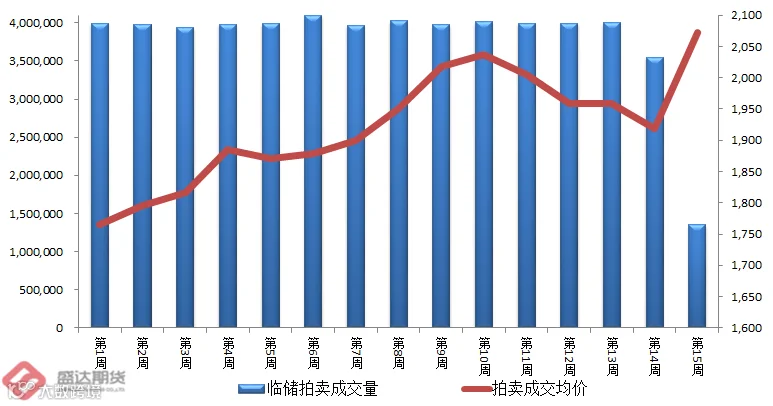

1、15拍成交率大降和价格有所抬升

9

月

3

日,东北

3

省

1

区,临储玉米拟拍卖

401.5

万吨,成交

134.9

万吨,成交率

33.59%

,均价

2072

元

/

吨,较上周上涨

153

元

/

吨;

溢价从上周的

187

降至本周的

72

元

/

吨

。截至目前,下周拍卖公告未出。

市场传言是剩余的部分交由中储粮来拍卖。

图

2.1

:临储与一次性转储拍卖成交情况

数据源:盛达期货研究院

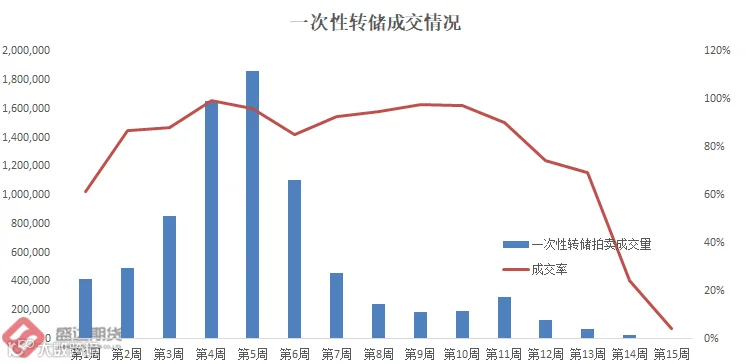

9

月2—

4

日,中储粮在浙江、

吉林

等地举行一次性转储玉米拍卖,拟拍卖

6

万吨,成交

0.25

万吨,成交率

4.19%

(成交率连续

5

周回落),未公布价格。

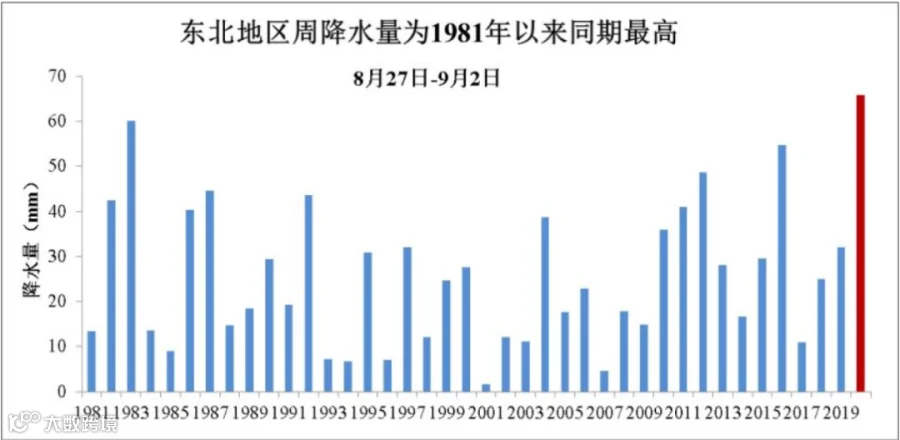

2、全国大部光热充足适宜作物灌浆;未来十天西南东部东北等地防范农田湿涝和倒伏

本周,全国农区大部光热充足、降水适宜,土壤墒情良好,利于玉米等秋收作物生长发育和产量形成。受冷空气、台风“巴威”和“美莎克”及其外围环流影响,东北、黄淮东部、江淮东部、江南东部、华南东部、四川盆地中西部、云南西部部分地区出现较强风雨,部分农田遭受内涝和作物倒伏;贵州部分地区出现旱情。

图

2.2

:天气情况

数据源:盛达期货研究院

东北、华北、西北春玉米大部处于吐丝至乳熟期,部分处于成熟期;西南地区大部已收获,少部分仍处乳熟成熟期。全国春玉米一、二类苗占比分别为32%、

65%

,一类苗较上周减少

4

个百分点,二类苗增加

2

个百分点。

西北、华北、黄淮夏玉米大部处于吐丝至乳熟成熟期;西南地区大部处于乳熟期,部分进入成熟期。全国夏玉米一、二类苗占比分别为23%、

77%

,一类苗较上周减少

1

个百分点,二类苗增加

3

个百分点。

9月

2

日

20

厘米土壤墒情监测结果:黑龙江东北部和东南部、吉林中部、辽宁东部、甘肃东南部、湖北西南部、湖南东北部、江西西南部、广东中部和西南部、云南中北部等地土壤过湿;安徽东南部局部、江西中部、贵州中北部、

重庆

南部等地土壤缺墒;其余测墒区大部土壤墒情适宜。

预计未来10天,全国大部农区气象条件和土壤墒情较好,利于秋收作物产量形成。东北地区东部、四川盆地东部和南部、云贵高原及华南西部和东部等地部分地区将有大到暴雨,局地伴有短时强降水、雷暴大风和冰雹等强对流天气,需防范对玉米、水稻等作物生长发育、产量形成以及成熟作物收获晾晒的不利影响。

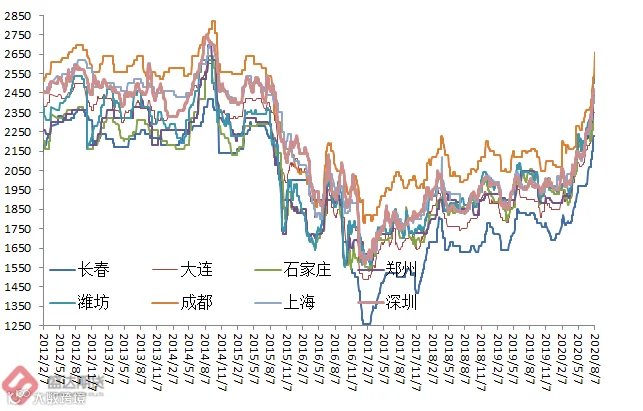

3、本周山东深加工继续纷纷下调挂牌价(原因不单纯是到车量大增,更是为迎新做准备)

临储玉米拍卖成交明显萎缩,贸易商对后市继续上涨的预期逐渐减弱,出货积极性增强,叠加华北春玉米上市供应,供应端压力仍较大。

东北:前期拍卖成交的玉米,出库节奏不断加快,出库比例已经近四成,市场供应面偏向宽松,仍有大量已经成交的临储玉米未出库,贸易主体抢拍囤粮积极性降低,部分加工企业库存充足,甚至个别停止玉米收购

图

2.3

:玉米价格情况

数据源:盛达期货研究院

华北:基层余粮逐步出售,贸易商也在高价期积极套利销售囤粮,余粮已经见底,

物流

紧张以及销售利润降低影响,东北贸易商出售积极性不高,深加工企业厂门到货有所减少,市场看跌氛围浓厚,加工企业不愿提价收粮,导致玉米价格继续走低。

南方销区:东北政策粮出库量提升,铁路和海运数量也开始增加,受运输紧张粮源入市缓慢,贸易商也择机出售,供给逐步增加。进口替代及月底前后散船增量继续制约饲企采购心态。

港口

:产地玉米行情继续弱势运行,贸易商前期囤积陈粮出库泄压,北方港口整体收购意愿较差,多数等待出售前期囤粮,收购价格明显下调。

南方港口内贸玉米库存有回升,加之北港玉米价格继续走弱,市场看涨心态降温,贸易商出货积极性增强。

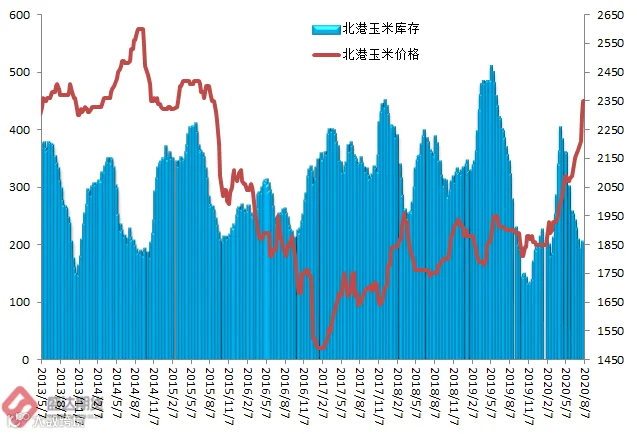

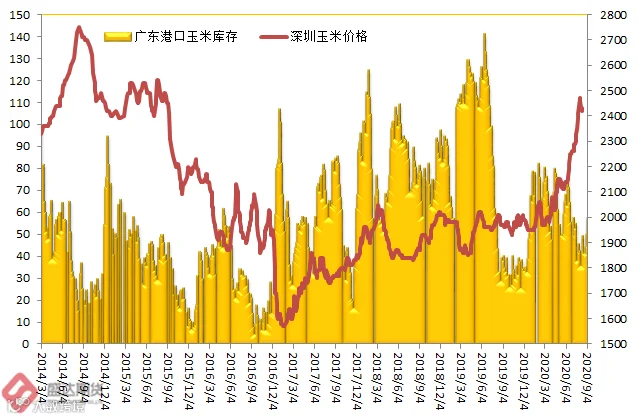

4、南北港价格再次大幅下调

8

月

7

日,北方四港玉米库存

208

万吨。

9

月

4

日,广东港口内贸玉米库存

34

万吨。外贸玉米库存

23.6

万吨(本周五南港库存环比增

13.4

万吨)。

图

2.4

:北方和南港港口库存与玉米价格

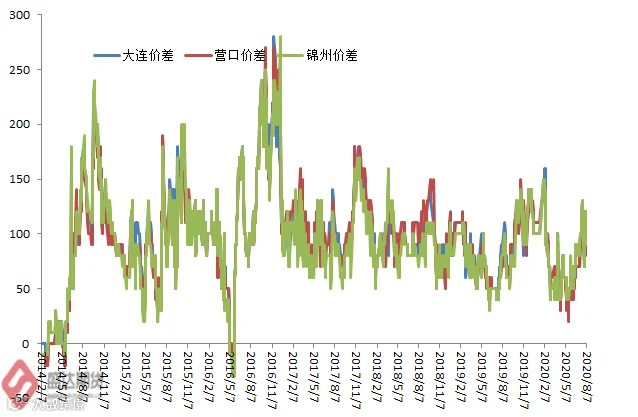

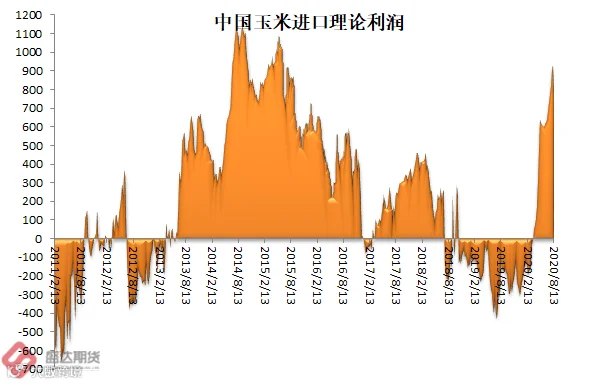

数据源:盛达期货研究院

目前,南北港价差在110元

/

吨。理论上进口美国玉米理论利润

766

元/吨。

图

2.5

:南北港价差与理论进口利润

数据源:盛达期货研究院

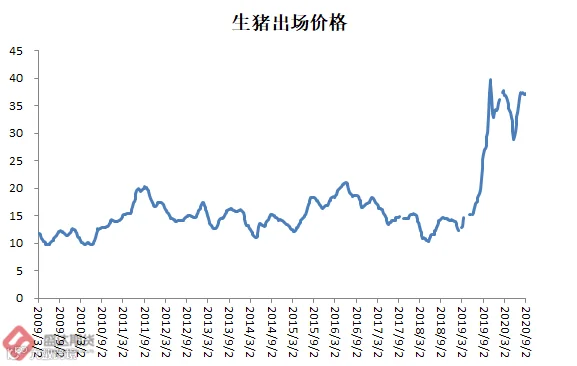

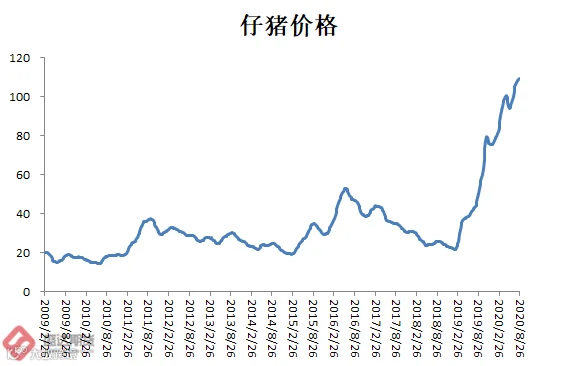

5、仔猪、活鸡、白条鸡、牛羊肉、生鲜乳、育肥猪饲料、蛋鸡饲料价涨;本周无新增FW疫情

农业农村部:8月份第

4

周,生猪、家禽产品、牛羊肉、生鲜乳价格上涨,饲料价格持平。本周无新增小飞疫情。

生猪价格。全国活猪平均价格37.14元

/

公斤,环比上涨

0.3%

,同比上涨

50.4%

。全国猪肉平均价格

56.09

元

/

公斤,环比上涨

0.2%

,同比上涨

47.0%

。全国仔猪平均价格

109.03

元

/

公斤,环比上涨

0.3%

,同比上涨

117.8%

。

图

2.6

:生猪、二元母猪、仔猪价格情况

数据源:盛达期货研究院

家禽产品价格。全国鸡蛋平均价格9.43元

/

公斤,环比上涨

1.9%

,同比下降

20.5%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

7.89

元

/

公斤,环比上涨

3.7%

,同比下降

28.2%

。全国活鸡平均价格

19.85

元

/

公斤,环比上涨

0.6%

,同比下降

10.1%

;白条鸡平均价格

21.96

元

/

公斤,环比上涨

0.3%

,同比下降

3.8%

。商品代蛋雏鸡平均价格

3.70

元

/

只,环比上涨

0.5%

,同比下降

8.6%

;商品代肉雏鸡平均价格

3.18

元

/

只,环比上涨

0.3%

,同比下降

40.6%

。

牛羊肉价格。全国牛肉平均价格83.97元

/

公斤

,

环比上涨

0.4%

,同比上涨

12.7%

。全国羊肉平均价格

80.21

元

/

公斤

,

环比上涨

0.2%

,同比上涨

10.7%

。

生鲜乳价格。内蒙古、河北等10个奶牛主产省份生鲜乳平均价格

3.78

元

/

公斤

,

环比上涨

1.1%

,同比上涨

2.7%

。

饲料价格。全国玉米平均价格2.44元

/

公斤

,

与前一周持平,同比上涨

14.6%

。全国豆粕平均价格

3.27

元

/

公斤

,

与前一周持平,同比上涨

0.9%

。育肥猪配合饲料平均价格

3.26

元

/

公斤,肉鸡配合饲料平均价格

3.30

元

/

公斤,蛋鸡配合饲料平均价格

3.03

元

/

公斤,均与前一周持平,同比分别上涨

7.2%

、

4.8%

、

5.2%

。

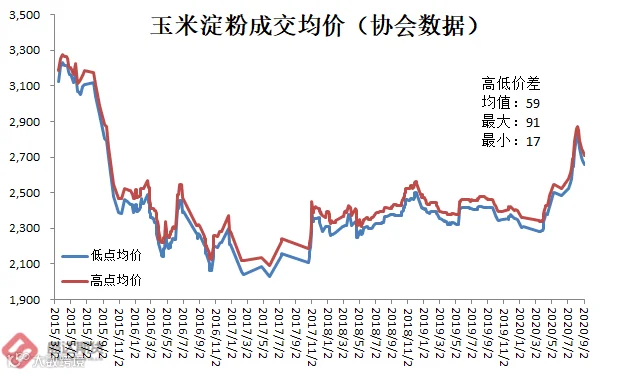

6、淀粉和副产品价格均继续有所回落

本周,国内玉米淀粉市场行情延续稳中偏弱走势,华北及东北地区市场价格均有不同程度的下降。淀粉市场悲观氛围较浓,企业意向以降低价格的方式促进签单,市场整体商谈重心缓慢下滑。东北地区主要企业新价格公布,在成本、需求提振力度不足及周边市场行情持续走弱的影响下,企业成交重心偏低,竞价销售激烈。

成本端支撑坍塌导致副产品价格本周继续走弱。

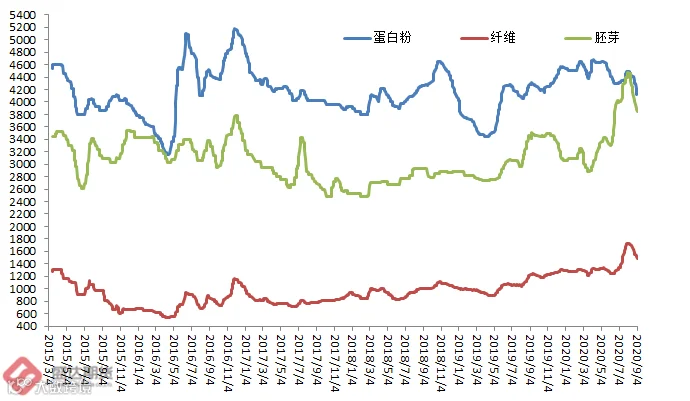

图

2.7

:玉米淀粉和副产品价格变动情况

数据源:盛达期货研究院

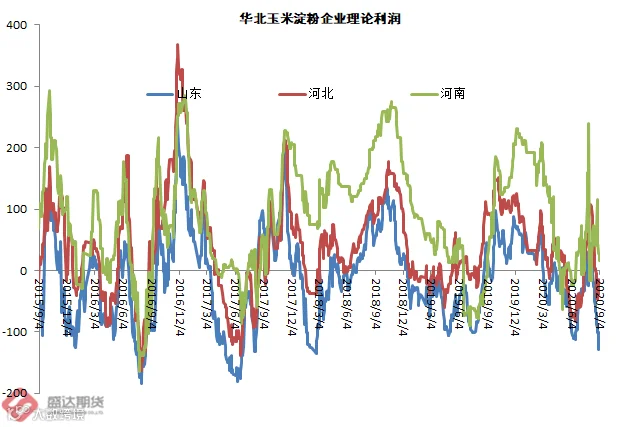

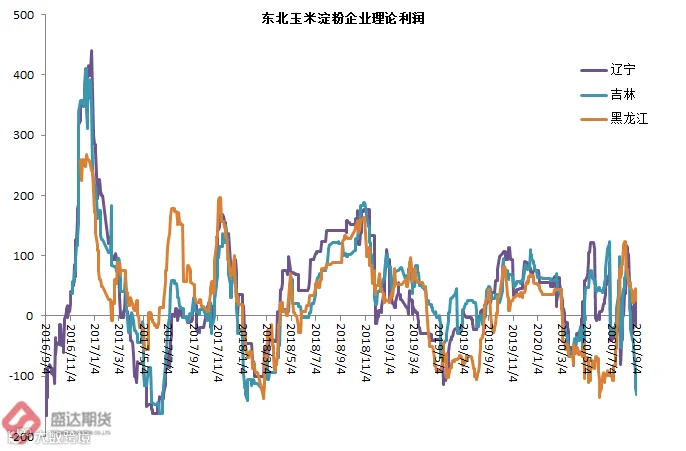

本周五,山东玉米淀粉理论加工利润-111元

/

吨,周环比降

10

元

/

吨;吉林

长春

玉米淀粉理论加工利润

-131.2

元

/

吨,周环比降

78.4

元

/

吨。

图

2.8

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

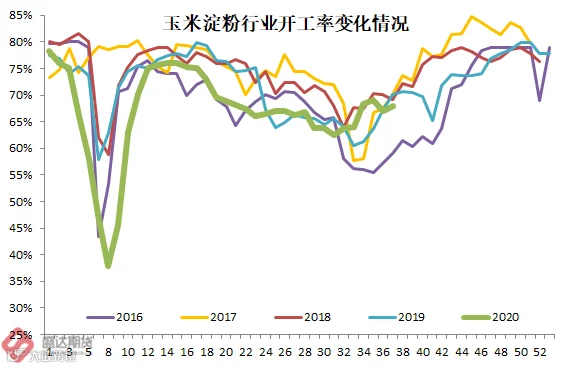

本周,玉米淀粉行业开工率68%,环比增

1

个百分点。同比低

2

个百分点。

图

2.9

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

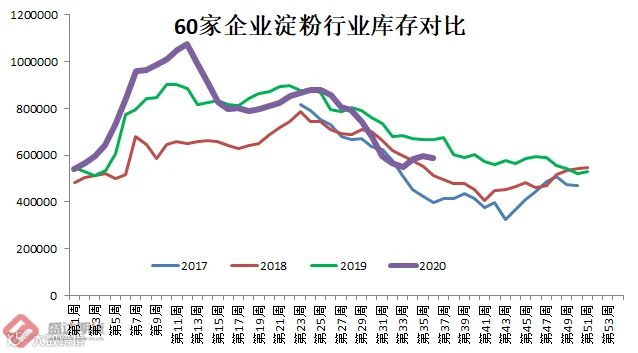

本周60家企业行业库存

58.86

万吨,较上周降

1.41%

,较上月同期增

3.61%

;较上年同期降

11.61%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

61.11

万吨,较上周降

1.45%

,较上月同期增

4.05%

;较上年同期降

12.76%

。

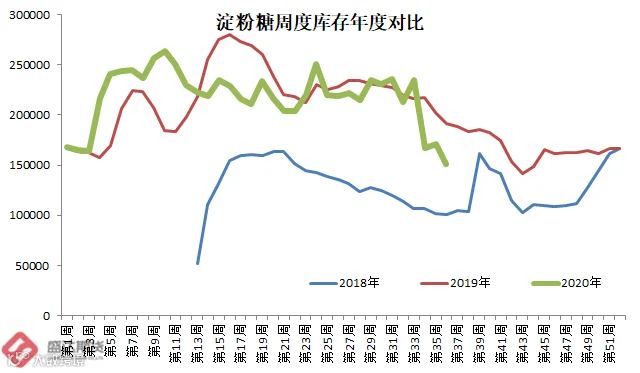

淀粉糖库存15.13万吨,环比降

11.67%

,同比降

21.1%

。

图

2.10

:玉米淀粉企业库存与淀粉糖库存和价格情况

数据源:盛达期货研究院、天下粮仓

库存虽仍处季节性下降,但是更关键的是玉米成本端支撑不在;玉米淀粉高价降抑制出口、搀兑面粉等需求,预计玉米淀粉后期有望逐步下跌。

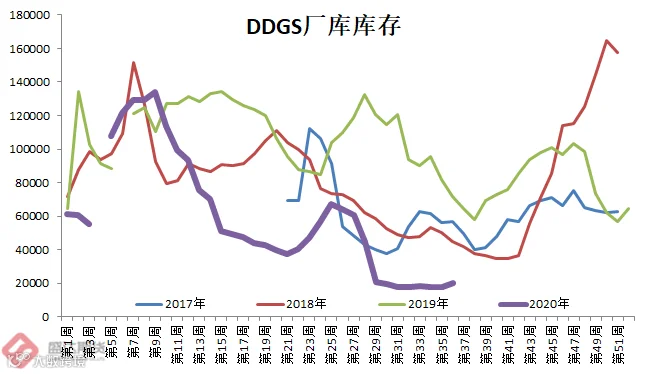

7、玉米酒精稳;DDGS报价走弱

本周,玉米酒精价格大多稳定。国产DDGS价格继续走弱。国内高脂

DDGS

主流价格

2100-2250

元

/

吨,部分较上周跌

50-100

元

/

吨;低脂

DDGS

主流

2020-2100

元

/

吨,较上周跌

80-100

元

/

吨。

图

2.11

:中国玉米酒精价格与

DDGS

库存情况

数据源:盛达期货研究院

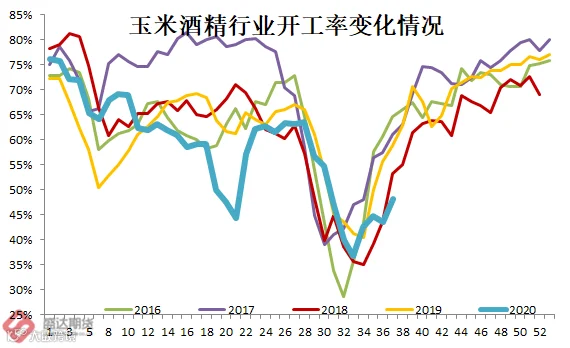

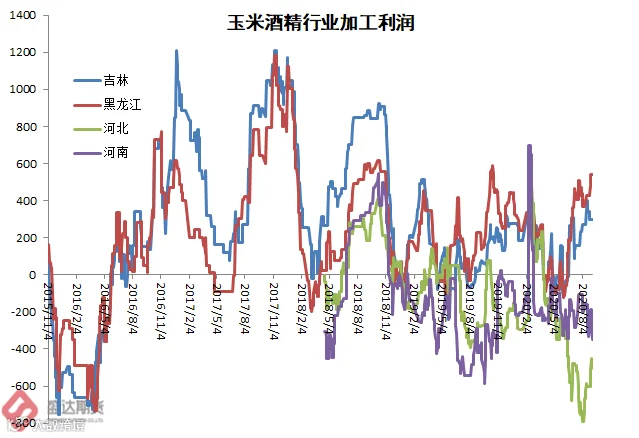

本周,行业开工率提升4.5个百分点

。

图

2.12

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

料玉米酒精价格一段时期内将稳中偏强运行!成本端支撑有所减弱,需求端替代品价格有支撑,国产DDGS价格或将继续季节性下跌。

8、15拍继续降温,现货降温;台风带飞期货

本周,拍卖的溢价走低、南港走弱、山东深加工挂牌均价在降低。

拍卖降温。看空的认为,现货的热情在降温,供给在增加;看多的认为,成交价涨了,后期拍卖的利空告一段落。

本周,最热的热点当然是台风,关于台风引起倒伏减产的各个版本广为流传。虽然,实际减产应该远远小于各种照片和短视频的展示;霉变增加容重降低等品质损失实际明显超过产量损失。但是,氛围已经被烘托起来。2105合约持续增仓,资金在远月继续炒作缺口。

下周二,威力更强的台风“海神”讲来临。

8

日早晨进入我国吉林省(

23

~

25

米

/

秒,

9

~

10

级,热带风暴级或强热带风暴级)境内;

9

日进入黑龙江省,

9

日夜间在黑龙江变性为温带气旋。而且之后,或许还有两次台风的风险。届时台风造成东北玉米

&

大豆产量损失,仍是市场热点。

而且台风损失的照片和短视频广泛流传后,对农户售粮心理的影响不容低估,应会强化东北农户的惜售心理!

不过投资者在追高过程中仍需谨慎。2101的多头资金不可能接货。那利用台风、

10

月的或有天气耽误新粮上市等因素,或是多头拉高出货的时机。高位,振幅加大,请系好安全带,也即设好止盈止损并执行。

图

2.20

:

大连

玉米

2101

与

2009

合约价格

数据源:盛达期货研究院

目前的氛围,与2018年或会越来越相似(

2018

、

2019

、

2020

、

2021

小年大年不断轮回?站在一起心理上最安全,实际上风险相当

~~~~~~

高),全民看多,都在讲缺口,今年秋冬季深加工尤其是东北大型深加工抢购的心理浓郁,贸易商抢购的热情高涨,而农户惜售程度应会比较明显(小麦就是前例);需求端,南方大型饲企和养殖企业,通过进口玉米及替代品

&

陈化粮处理获得相对充裕的库存;那明年春节之后,贸易商和农户准备把玉米卖给谁?

2105合约追多的风险不小!

图

2.21

:大连玉米淀粉

2101

与

2009

合约价格

数据源:盛达期货研究院

目前,是期货强势现货弱势,明显劈叉。而国家政策层面无疑更关注现货的情况,现货弱势导致国家政策不会加码。也即短期的新增利空因素几乎没有。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货