一、国际市场

1、北美天气

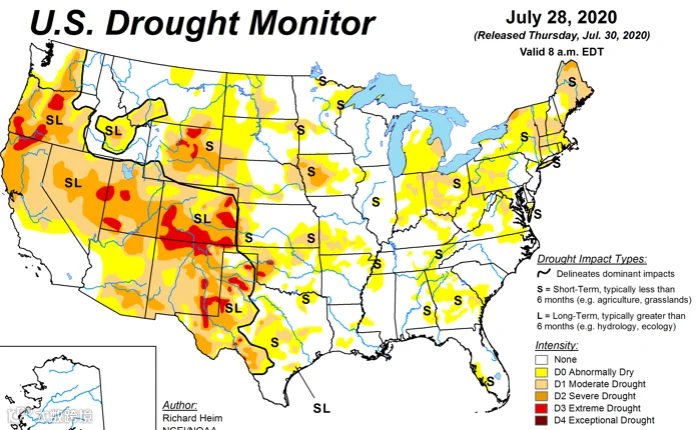

过去一周爱荷华州西部较干旱的地区降水不到0.5英寸,但印第安纳和俄亥俄州的一些干燥地区降水超过2英寸。本周四到周日有降水云系从南向东移动,尽管可能出现局部降水,但雨量相对可观。

2、天气无忧导致压力、中国买盘构成支撑,美玉米价格低位徘徊

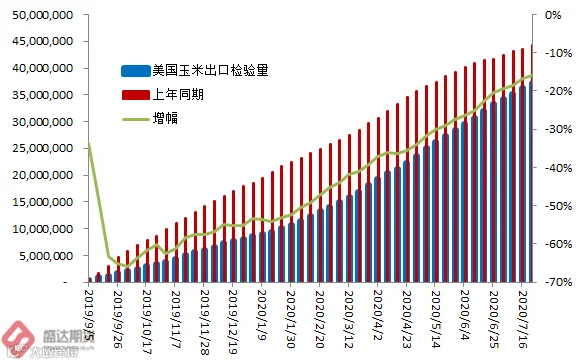

USDA:截至2020年7月23日当周,美国玉米出口检验量为797,487吨,前一周修正后为1,175,910吨,初值为1,149,353吨。2019年7月25日当周,美国玉米出口检验量为670,962吨。本作物年度迄今,美国玉米出口检验量累计为37,172,067吨,上一年度同期44,281,166吨。同比减少711万吨,降幅16.05%。

数据源:盛达期货研究院

截至7月23日当周,美国2019-20年度玉米出口净销售减少29,300吨,2020-21年度出口净销售638,700吨。当周,美国2019-20年度玉米出口装船971,200吨。

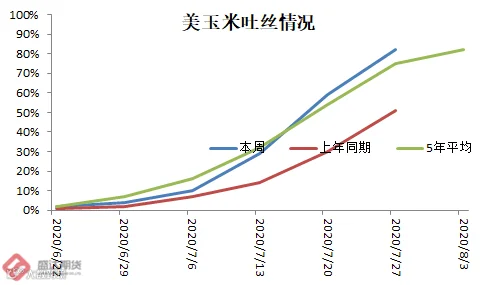

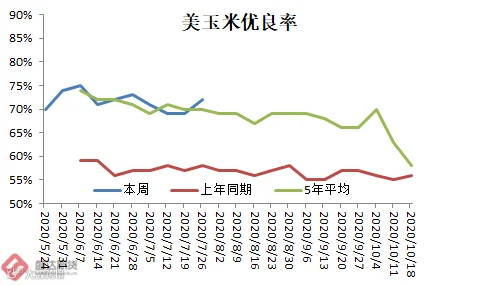

截止到2020年7月19日,美国18个玉米主产州的玉米吐丝率为82%,上周59%,去年同期51%,过去五年均值75%。玉米进入糊熟期的比例为22%,上周9%,去年同期11%,五年同期均值17%。玉米作物评级优良的比例为72%,上周69%,去年同期58%。本周评级优的比例为17%,良55%,一般21%,差5%,劣2%;上周优17%,良52%,一般23%,差6%,劣2%。

EIA:截止到7月24日当周,乙醇平均每天生产958,000桶,创3月20日以来最高,周环比上涨5.51%,年同比下降7.08%。乙醇库存量2027.2万桶,周环比上涨2.38%,年同比下降17.15%。

中国进口+美豆坚挺给盘面支撑,天气无忧带来压力。预计美玉米12月合约未来下跌空间难超50美分/蒲。

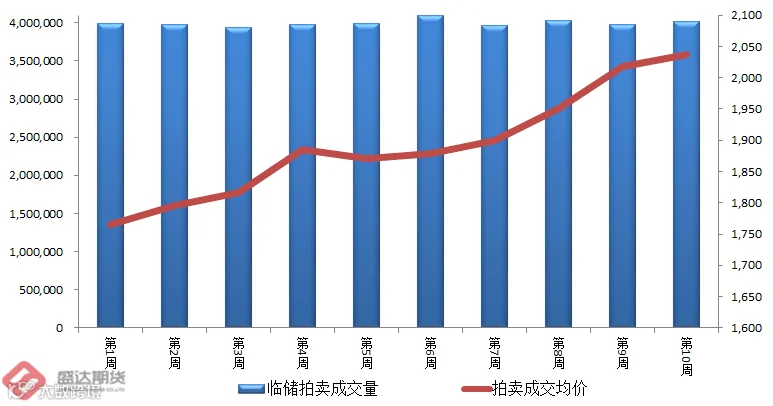

7月30日,东北3省1区,临储玉米拟拍卖401.4万吨,成交401.4万吨,成交率100%,均价2037元/吨,均价较上周涨19元/吨;溢价从上周的352涨至本周的376元/吨。8月6日,临储玉米拟拍卖400万吨(2014年产1万吨;2015年产399万吨)。现在,居然还有传言,后面剩余的临储玉米,不拍卖了改定向,然后居然还有人信!

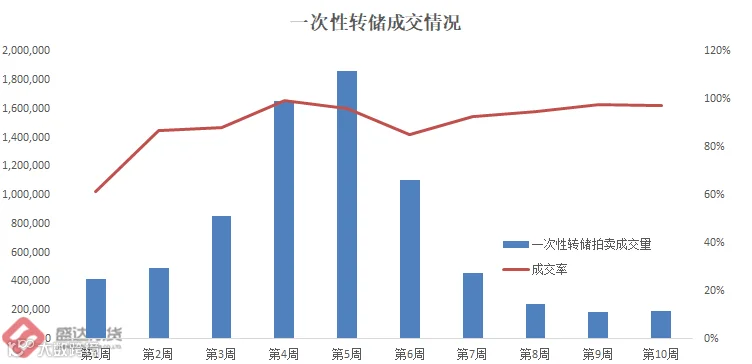

7月28—31日,中储粮在浙江、福建、成都、内蒙、湖南、辽宁、吉林、北京等地举行一次性转储玉米拍卖,拟拍卖19.8万吨,成交19.2万吨,成交率97.18%,未公布价格。

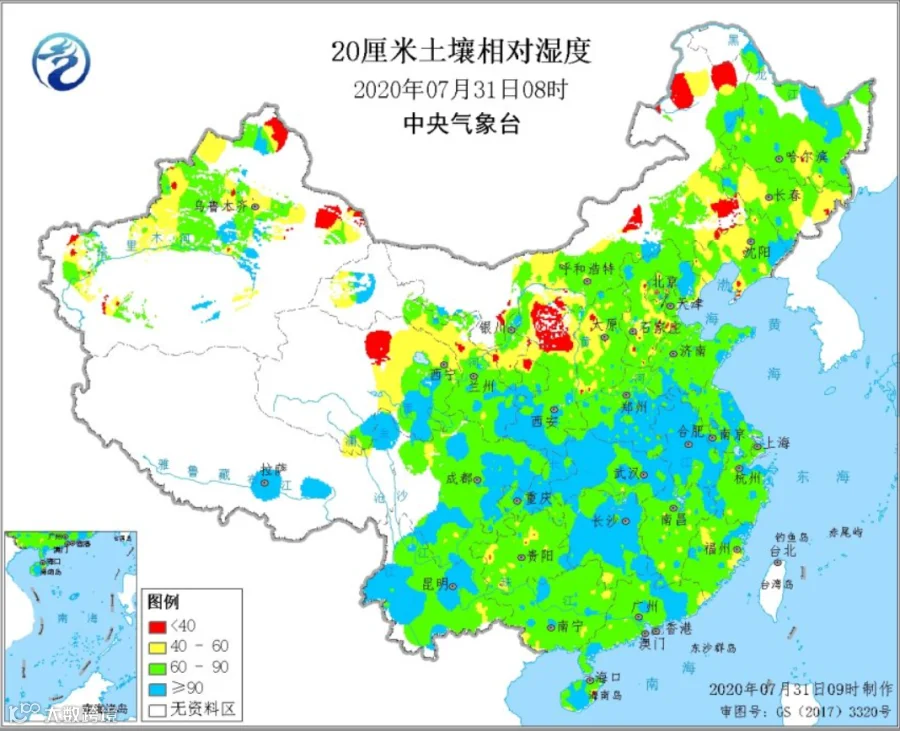

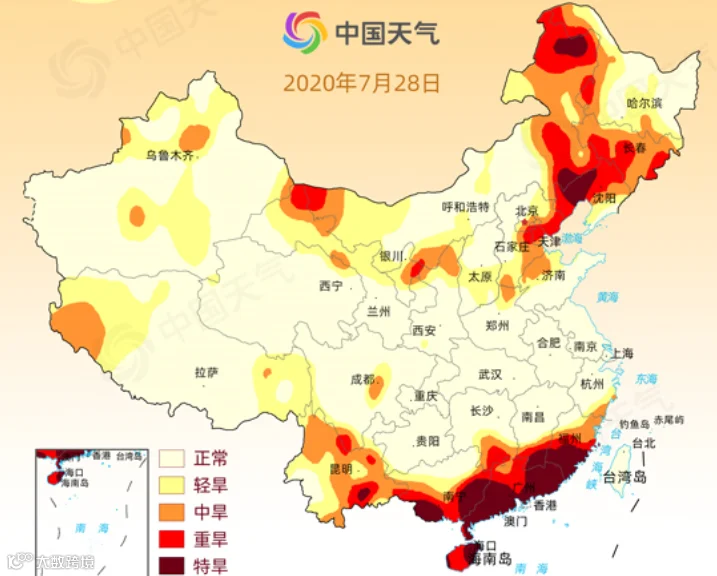

2、辽西、吉林、蒙东的旱情仍未解除;8月初旱情有望缓解

本周,辽宁、内蒙古、福建、广东、广西、海南等地出现了最严重的特旱。进入7月辽宁不仅降水持续偏少,高温也开始增多,7月21日至25日辽宁省气象台持续5天发布高温橙色预警信号,部分地区出现37℃-39℃高温天气。截至7月25日,辽宁作物受旱面积1158.7万亩,其中重旱478.0万亩、特旱122.2万亩,有0.61万人出现饮水困难。

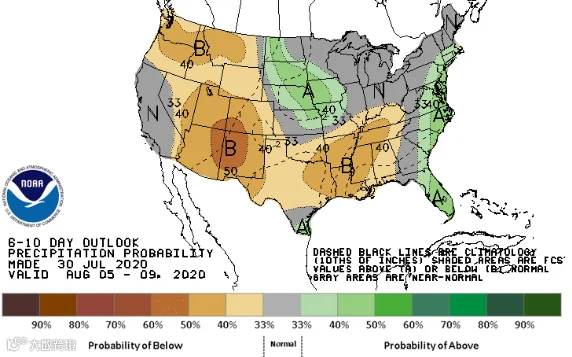

近日,南北旱区也陆续迎来雨水。北方现在已经进入雨季,8月2日至4日辽宁、吉林气象干旱区将有小到中雨出现,而且未来十天东北降雨都比较频繁,对于缓和旱情非常有利。

未来十天(7月31日-8月9日),西南地区东部、西北地区东部、华北、东北地区大部、黄淮、江淮北部、华南、青藏高原东部等地累计降雨量有40~80毫米。

8月2-5日,华北、黄淮、东北地区等地多阵雨,一般以小到中雨为主,局地有暴雨。

8月4-7日,西北地区东部、华北、东北地区、黄淮等地还将自西向东有一次明显降雨过程。

未来11-20天(8月10-19日),西南地区东部、西北地区东部、华北、东北地区、黄淮等地累计降雨量有40~80毫米;上述大部地区累计降雨量较常年同期偏多2~6成,局地偏多1倍以上。

国内物流交通不畅,临储玉米出库偏慢,叠加临储拍卖成交溢价超高,持粮贸易商看涨惜售心态高涨,阶段性供应偏紧,导致玉米价格大面积上涨。

东北:成交的政策玉米已经超过4500万吨,但临储粮出库节奏依旧缓慢,持有临储粮贸易商继续观望市场,囤库意愿增强。深加工企业库存依旧偏紧,部分深加工企业陆续开始提价收粮。

华北:东北玉米到货价格优势降低,国储、中储粮拍卖价格居高不下,参拍贸易商抱着囤粮待涨的心态,加工企业厂门前到货量偏少,原料玉米库存逐渐见底,部分深加工选择停产、限产来应对原料供给偏紧,部分企业继续上调挂价。

南方销区:国内最大的一些饲料集团,备货相对充足;而数量众多的中小型饲企库存不多只能采用随用随采的策略。随着降雨带北移,南方大水消退,玉米购销逐步恢复正常。

港口:北方港口集港情况较前期有所改善,但汽运、铁运运力仍较紧张,仍处于历史同期偏低位置,收购价格继续上调。

南方港口大部分码头水位继续上涨,区域内货源供应情况仍无明显改善,内贸库存低、拍卖成本高、运费上涨等因素的支撑价格继续走高。

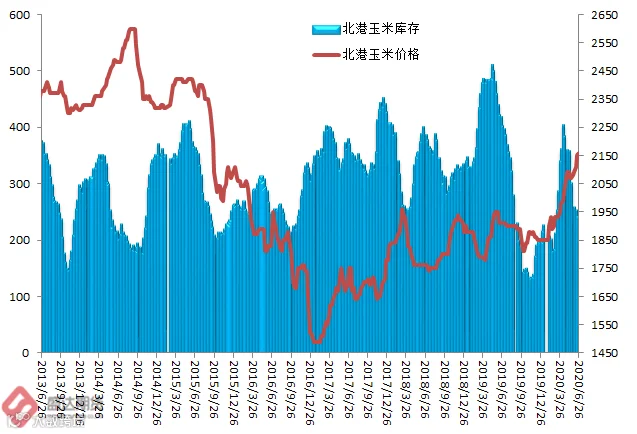

4、北南港库存持续下滑,到港量低迷,南北港价格均涨

6月26日,北方四港玉米库存227.7万吨,下降13.4万吨;下海量32.8万吨,增14万吨。7月31日,广东港口内贸玉米库存15.9万吨。外贸玉米库存26.7万吨(本周五南港库存环比增1.1万吨)。

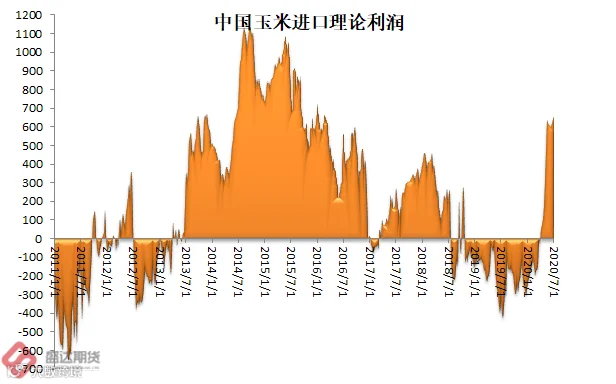

目前,南北港价差在100元/吨。理论上进口美国玉米理论利润660元/吨。

5、仔猪、猪肉、鸡蛋、活鸡、白条鸡、蛋雏鸡、牛羊肉、生鲜乳、配合饲料价涨;本周无新增FW疫情

农业农村部:据对全国500个县集贸市场的定点监测,7月份第4周,仔猪、猪肉、主产省鸡蛋、活鸡、白条鸡、商品代蛋雏鸡、牛羊肉、生鲜乳、玉米、豆粕、配合饲料价格上涨,活猪价格下降,商品代肉雏鸡价格持平。本周无新增小飞疫情。

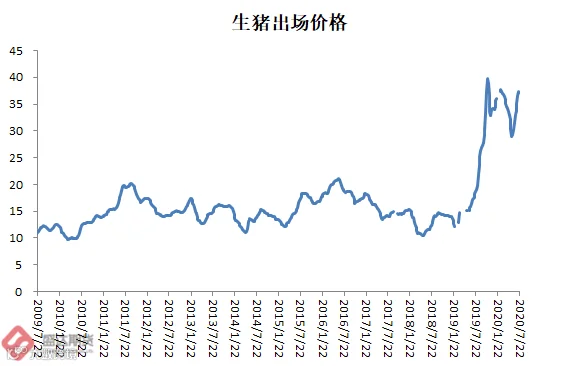

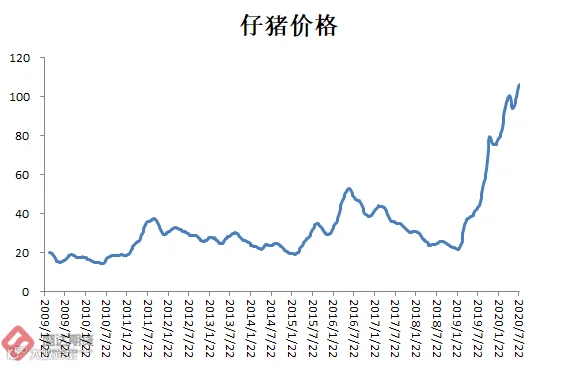

生猪价格。全国活猪平均价格36.81元/公斤,环比下降0.1%,同比上涨101.9%。全国猪肉平均价格55.14元/公斤,环比上涨1.1%,同比上涨91.6%。全国仔猪平均价格106.25元/公斤,环比上涨1.2%,同比上涨145.9%。

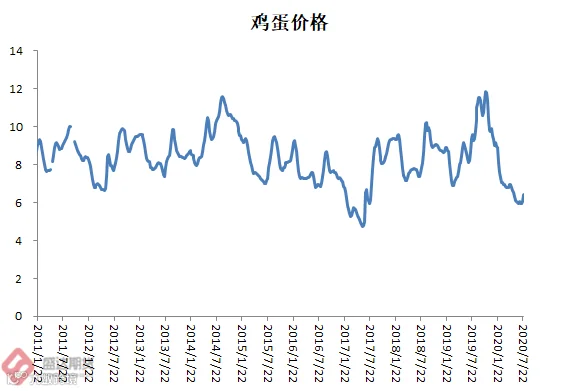

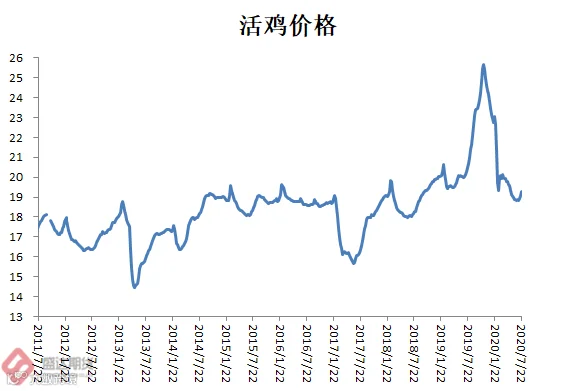

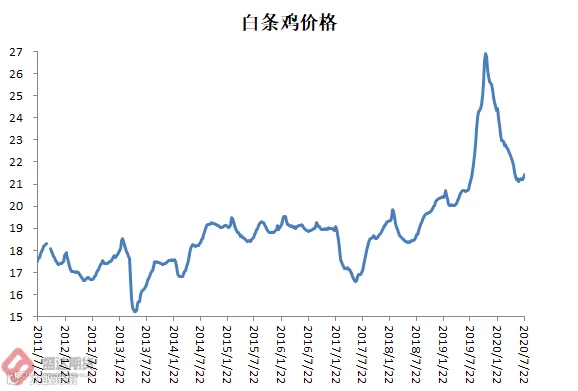

家禽产品价格。河北、辽宁等10个主产省份鸡蛋平均价格6.44元/公斤,环比上涨6.1%,同比下降32.7%。全国活鸡平均价格19.30元/公斤,环比上涨1.0%,同比下降5.8%;白条鸡平均价格21.43元/公斤,环比上涨0.6%,同比上涨1.3%。商品代蛋雏鸡平均价格3.45元/只,环比上涨0.9%,同比下降8.5%;商品代肉雏鸡平均价格3.30元/只,与前一周持平,同比下降21.2%。

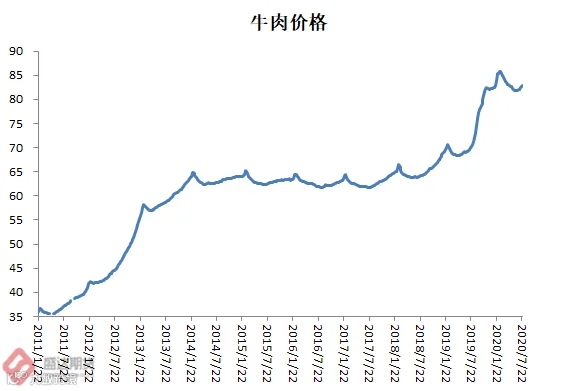

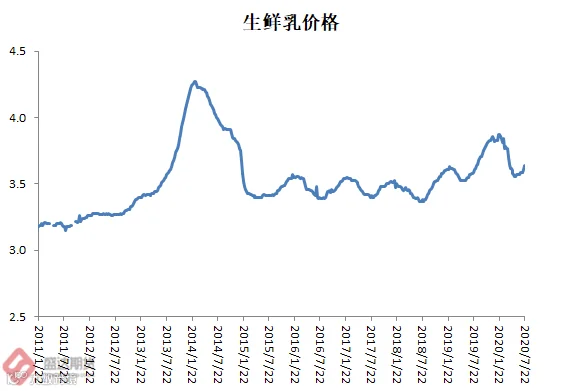

牛羊肉价格。全国牛肉平均价格82.80元/公斤,环比上涨0.2%,同比上涨17.7%。全国羊肉平均价格79.12元/公斤,环比上涨0.1%,同比上涨13.9%。生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.64元/公斤,环比上涨0.8%,同比上涨1.4%。

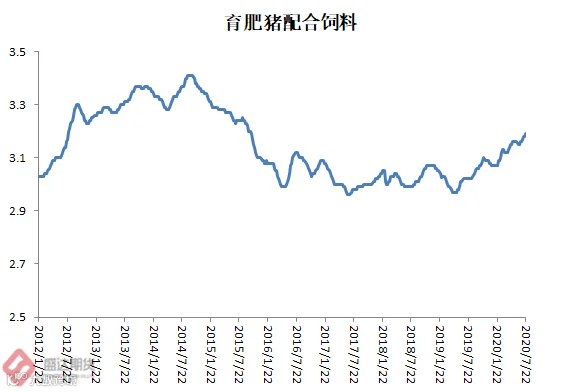

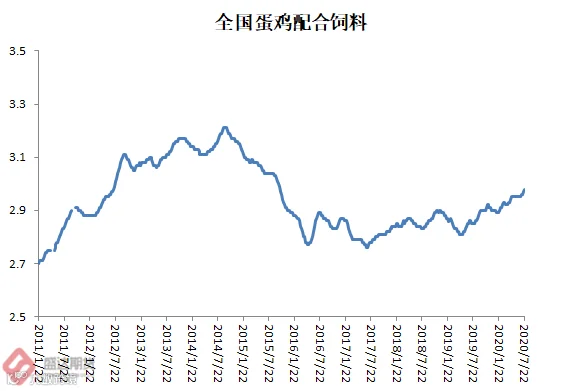

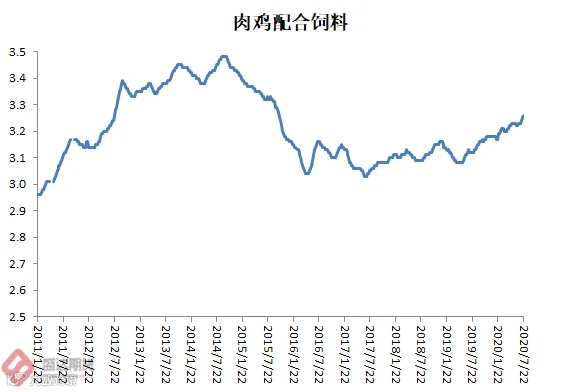

饲料价格。育肥猪配合饲料平均价格3.19元/公斤,肉鸡配合饲料平均价格3.26元/公斤,蛋鸡配合饲料平均价格2.98元/公斤,均环比上涨0.3%,同比分别上涨5.6%、4.5%、4.6%。

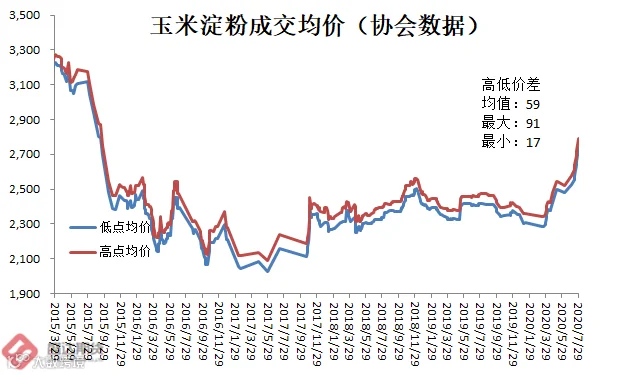

本周,国内玉米淀粉现货市场价格继续出现大范围上行,在库存与销售压力缓解、原料玉米价格连续上涨以及市场挺价氛围的带动下,华北地区主要企业报价不断创新高,目前高端报价已达2940元/吨,日度涨幅大致在20-80元/吨。陕西玉米淀粉报价已经超过3000元/吨。

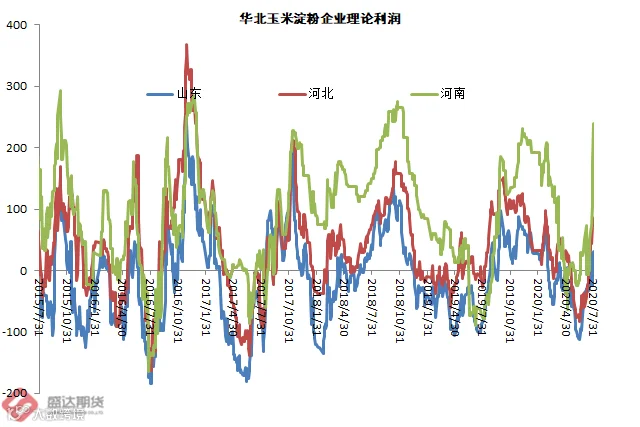

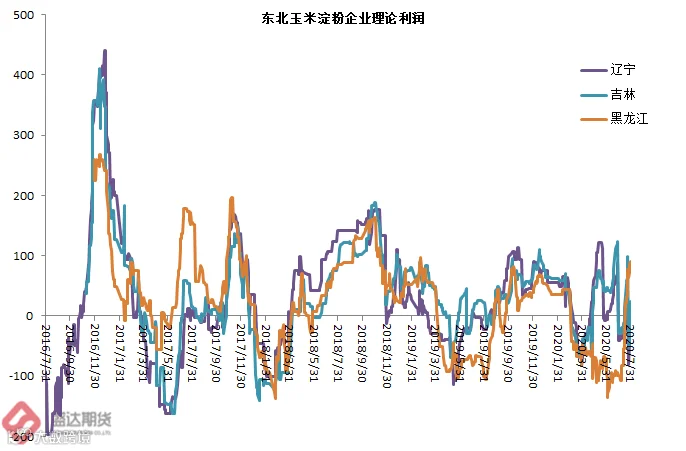

本周,山东滨州玉米淀粉理论加工利润-42元/吨,周环比增37元/吨,月环比增50元;吉林长春玉米淀粉理论加工利润46元/吨,周环比降14元/吨,月环比增1元/吨。本周,6个主产省中只有辽宁理论利润为负。

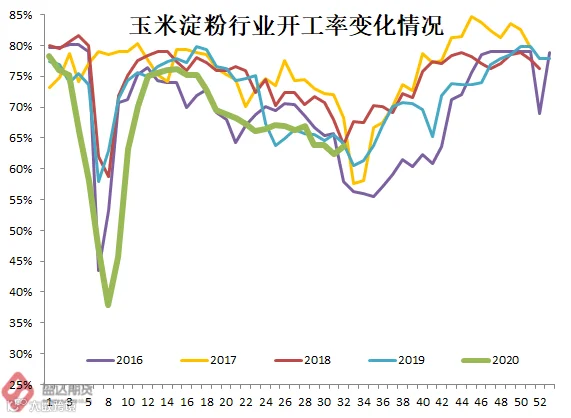

本周,行业开工率为63.76%,环比增1个百分点,同比低0.26个百分点。

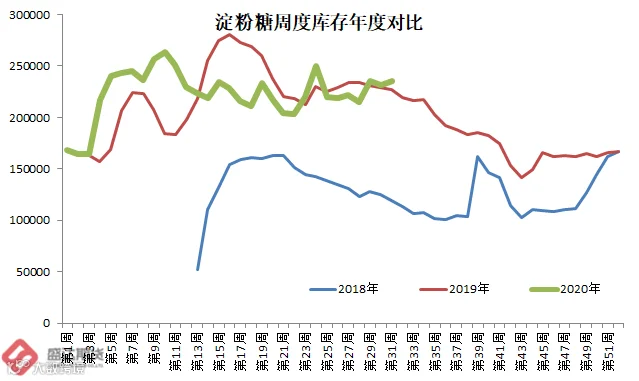

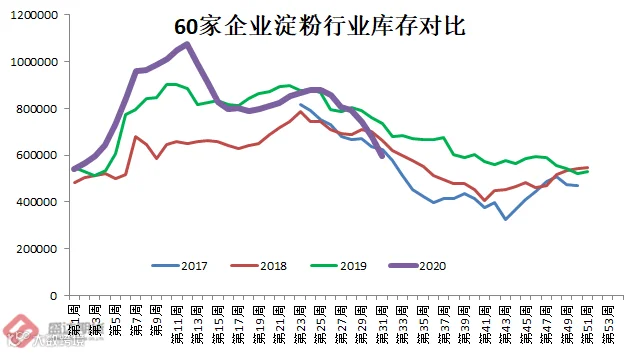

本周60家企业行业库存59.48万吨,较上周降12.3%,较上月同期降26.24%;较上年同期降19.13%。据天下粮仓网82家调查数据:玉米淀粉企业淀粉库存总量达61.75万吨,较上周降12.2%,较上月同期降26.3%;较上年同期降19.87%。

淀粉糖库存23.53万吨,环比增1.8%,同比增3.5%。淀粉糖后期也将演绎成本推动型价格上扬。

图2.13:玉米淀粉企业库存与淀粉糖库存和价格情况

库存季节性下降,后期随着玉米成本回升、需求缓慢有所回升,淀粉有望继续强势。

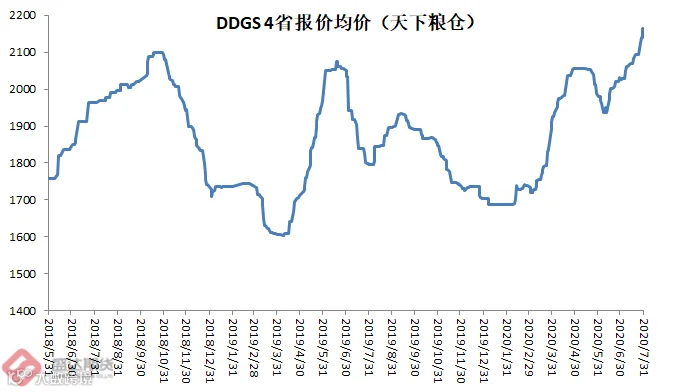

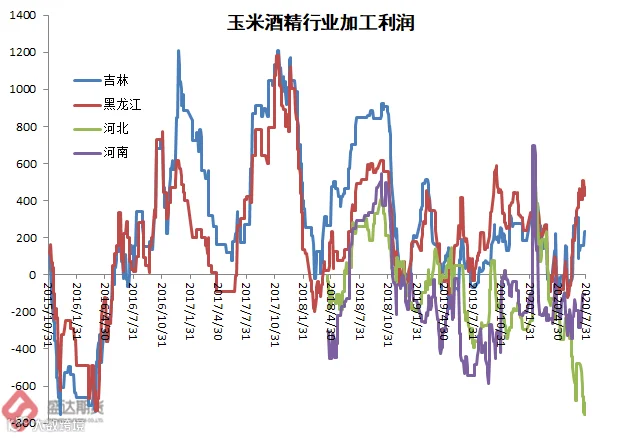

本周,玉米酒精价格大多稳定。国产DDGS价格继续走高。国内高脂DDGS主流价格2180-2400元/吨,较上周涨10-100元/吨;低脂DDGS主流2010-2200元/吨,部分较上周涨30-100元/吨。

料玉米酒精价格一段时期内将稳中偏强运行!水产需求将恢复,成本支撑+豆粕带动,国产DDGS价格反弹。

8、玉米淀粉&淀粉糖出口后期或因成本高企有所抑制;中国木薯淀粉6月进口环比大幅下降

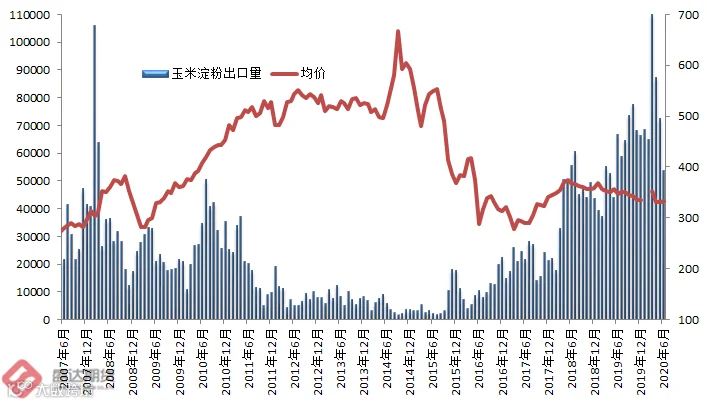

据海关数据显示:20年6月中国出口玉米淀粉5.37万吨,环比降幅25.9%,同比降幅19.38%;1-6月小计出口45.66万吨,同比增加54.91%。

若按照前6个月月均出口量7.6万吨推算,则2020年玉米淀粉总出口量在91.33万吨,增幅29.7%。

若按照前六个月的同比增幅来推算,则2020年玉米淀粉总出口量在109万吨,同比增加54.91%!

在国内重重压力中,行业人共同努力,再创出口佳绩。目前看东南亚虽有疫情,中国玉米淀粉出口并未受到很明显的影响;不过近期国内玉米淀粉因成本推动,价格大幅上扬;这应会在后期对玉米淀粉出口有所抑制。

20年6月中国出口淀粉糖11.33万吨,环比降幅1.96%,同比降幅17.12%。1-6月小计出口量81.2万吨,同比增幅9.05%。

若按照前6个月淀粉糖的各个品种各自月均出口量同比增幅来推算,则2020年淀粉糖总出口量在165.9万吨,增幅9.2%。若按照前5个月的月均数量来简单推算全年,则2020年淀粉糖总出口量在167万吨,增幅9.96%。目前,虽然淀粉糖现货价格还未随着玉米淀粉起飞,但是后期成本推动型上涨似乎无法避免,后期中国淀粉糖出口或将有所抑制。

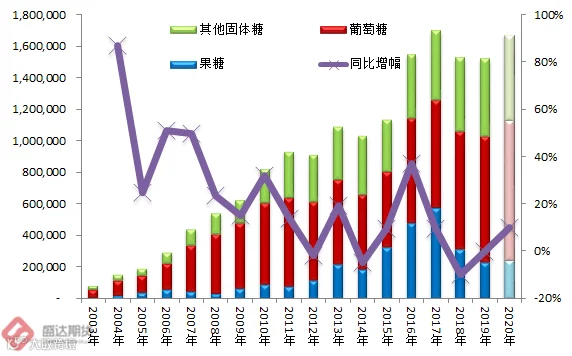

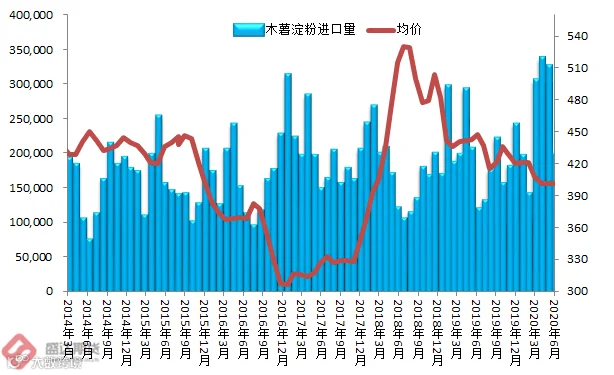

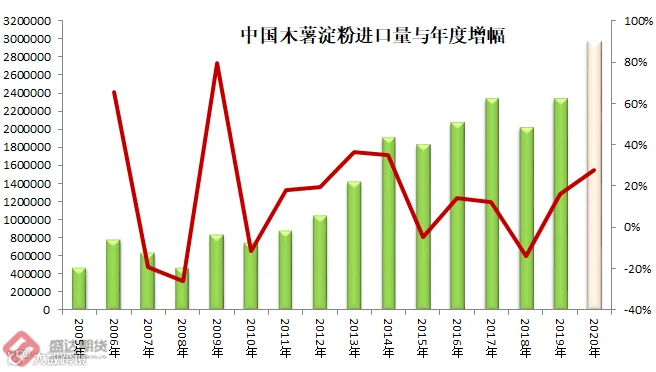

2020年6月,我国进口木薯淀粉19.5万吨,环比降幅39.65%,同比增幅66.6%。若按照前6个月月均进口量24.8万吨来推算,则2020年木薯淀粉总进口量在298万吨,同比增幅将在15.83%。

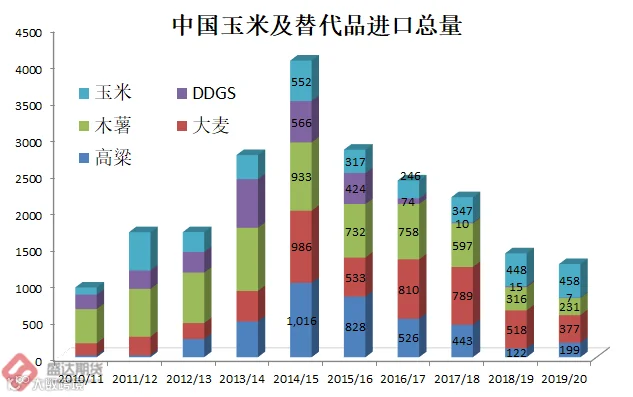

海关数据显示:2020年6月我国进口玉米88.2万吨、进口高粱68.5万吨、进口大麦49.9万吨、DDGS 0.46万吨、进口木薯40.5万吨。19/20年度的前9个月,中国玉米及替代品进口1272万吨,这样简单推算全年大致在1697万吨,同比仅仅增加区区278万吨。后面3个月,中国玉米高粱木薯替代品进口量有望大增;但是大麦进口就没那么乐观了。

10、十疯;玉米期货因政策降温,玉米淀粉2009现货推着期货猛跑

最新传言:国家又出新政,拍卖成交的临储玉米75天必须出库,不出库按照违约处理。中储粮下午开会了,已经通知到各直属库。

本周,随着拍卖新规出台,现货虽仍保持热度和强势,期货却已开始降温。周四火爆的拍卖,也未带动2101玉米期货价格超过周一的高点!

随着第一空头的大举减仓,2009玉米合约应该会和平解决,后期应该主要是在交割月前后向北港的现货价格回归。

现货中,深加工企业上量处于低位,不得不提价收购。(说白了是很多深加工和饲企低估需求错判供求形势,在低价该做库存时,就光顾着怕风险了)。

饲企和养殖企业中,也仅仅有数的几家头部企业有相对充裕的库存;数量庞大的中小企业大多只能随用随采,未来数月也只能在渠道中拿粮。

关于国家通过水稻和小麦来压制价格,个人觉得,更多的停留在很多人士的幻想里。新冠疫情以来,国家的粮食政策或者说观念有巨大转变。水稻和小麦的巨量库存,从前期的财政负担,转变为应对国际新形势的巨大财富和压舱石,稳定器。

进口玉米目前看兼有完成阶段性协议一和平缓国内玉米价格的两项用意;不过大多是20/21年度进口,起码十一之后,才能逐步发挥一些作用。

山东玉米现货价格,迫使饲企加大小麦采购力度。小麦价格开始上扬,并且最低保护价小麦拍卖成交量本周明显放大。

2101合约,短期顶部或许已现,未来一段时期或是区间波动的局面,个人判断,2260-2289是高价区域;在2100整数关口应有支撑。

2101合约未来面临的几个问题:A、10月,本来的正常新粮上市期,或许面临不小的真正青黄不接的风险;B、面积下降,单产难佳,减产能到哪个量级?C、市场一直在揣摩,政策的力度问题。后期进口玉米压力究竟有多大?2014、2015年的陈化小麦、陈化水稻究竟有多大量、以怎样的方式来进入市场?D、保险+期货,保险资金到底何时会入市套保?E、新玉米上市,深加工和饲企会增加采购力度,也即抢收到什么程度?F、新玉米上市期,农户大概率会惜售到什么程度?G、2101合约秋冬季往往有季节性回调或者下跌,今年这个回调幅度到底有多大?

个人觉得,正是面临着众多的不确定性,2101难有明显的趋势性行情,应该降低资金投入和交易频率。

淀粉和淀粉糖呈现成本推动型的上涨。玉米淀粉的实际库存明显低于行业的物理库存;山东成本不断上扬,推动2009玉米淀粉合约大涨。盘面淀粉已经对应2450的山东玉米成本。从成本端考虑,后期玉米淀粉2009涨速应该有所放缓。

图2.14:大连玉米淀粉2101与2009合约价格

盛达期货

盛达期货