搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

月内盘面迅速拉涨 基差基本修复完毕 01合约看现货 05合约看预期——盛达期货PP月报20201130

>

月内盘面迅速拉涨 基差基本修复完毕 01合约看现货 05合约看预期——盛达期货PP月报20201130

盛达期货

2020-11-30

2

导读:摘要本月PP盘面一路上涨,数次创下2019年以来新高。月度供应压力不大,临时停车装置较多,且暂无投产新装置,

摘要

本月

PP盘面一路上涨,数次创下2019年以来新高。月度供应压力不大,临时停车装置较多,且暂无投产新装置,而下游订单异常火爆,导致供需偏紧。排产方面,BOPP、纤维、共聚注塑先后侵蚀了拉丝的排产比例,导致流通中拉丝货源紧缺。资金方面,基本面健康的PP与PE在对冲盘里仍是多头配置,不论现货还是期货,资金氛围较浓。

步入十二月后,

01合约的交割矛盾突显,盘面向上修复基差后,盘面逻辑更贴近现货端。月底多头移仓,导致1-5

月差缩小,

01

合约走低,但目前需求持续良好,没有看到走弱迹象,预计

01

合约会保持高位震荡。持续关注投产以及需求情况。

行情回顾

价格回顾

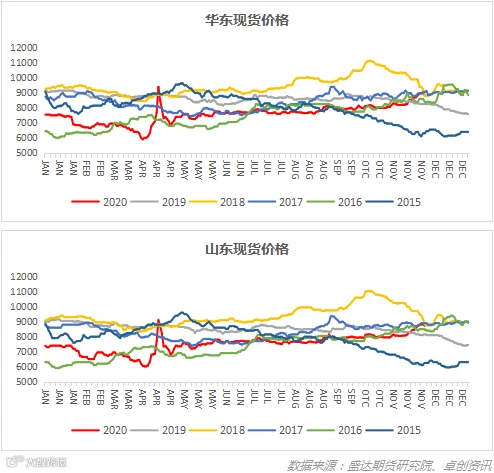

-现货价格:

截止周五(

11

月

27日),国内标品现货山东8720

元

/吨

,浙江

8850

元

/吨,广东8950

元

/吨,

本月国内

PP价格全线上涨,基本面健康的情况下,期货走势接连冲高,加之厂价轮番上调,成本面强劲,场内报盘显著跟涨。从品种方面来看,本月拉丝价格上涨600-950

元

/吨,一方面是期货上挺带动,另一方面局部货源流通并不十分宽松,进一步支撑拉丝报价重心上移;均聚注塑走高700-950元/吨,低熔共聚上涨800-1200元/吨,注塑以及共聚随着下游汽车家电需求好转出现好转,上涨幅度较大;月内华北-华东地区价差在130-200元/吨不等,华东-华南地区价差在-50-200

元

/吨之间。

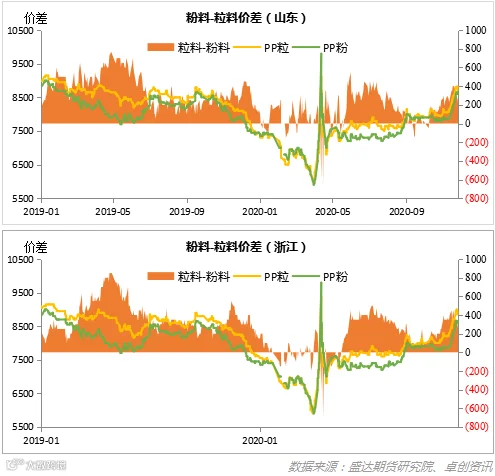

截止到周五(

11

月

27日),

粉料现货山东

8500

元

/吨

,浙江

8600

元

/吨

,华南

8900

元

/吨

,本月聚丙烯粉料价格一路上涨,涨幅在

400-850

元

/之间,有成本端丙烯价格原因,也有盘面带动原因;替代性方面,粉料低价优势凸显,对粒料的替代作用明显。

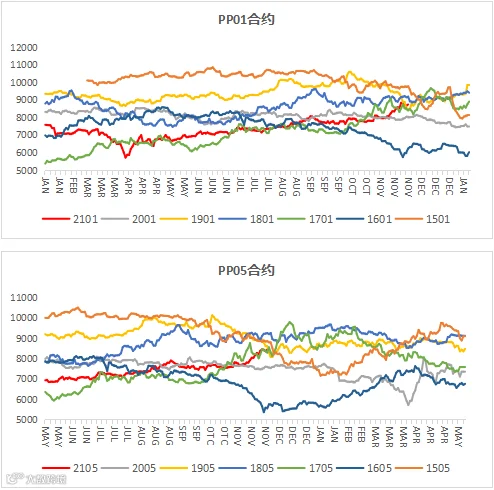

价格回顾

-期货价格

:

截止到月末(

11

月

27日),PP2101

合约收于

8744

元

/

吨,月波幅

925

元

/吨或11.83%;PP2105

合约收于

8441

元

/

吨,月波幅

237

元

/吨或2.89%。本月期货价格一路上涨,市场放量上行,临近交割月,现货一路跟涨,支撑较强。

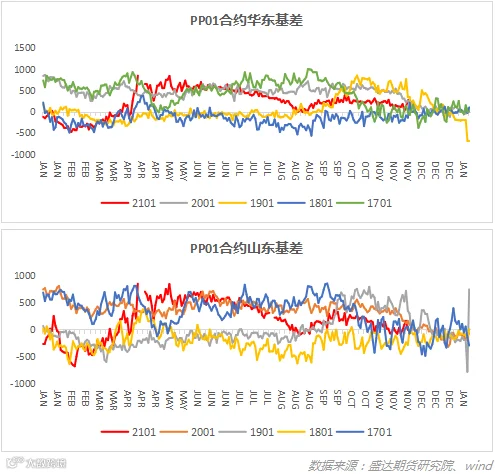

价格回顾-基差、月差

截止到月末(

11

月

27日),PP2101

华东标品基差收于

119/吨,山东标品基差收于-11

元

/吨,月内基差先走阔,后盘面拉涨迅速,基差迅速得到修复;目前基准地基差保持在100-150

元

/吨之间,临近交割月,基差基本修复完毕,关注现货情况。

截止到月末(

11

月

27日),PP01-05

月差收于

290

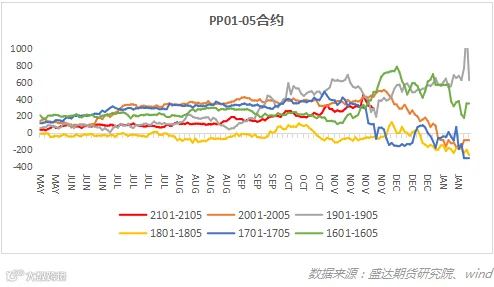

元

/吨,处于往年中等位置。月内1-5

价差大幅走阔,月末在多头移仓的情况下收窄。

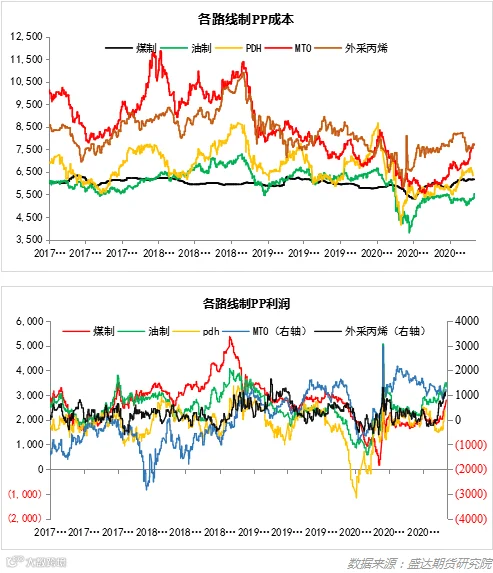

价格回顾-利润:

成本端:油制上涨

500

元

/吨左右,MTO成本上涨涨,幅度在820

元

/吨左右,外采丙烯上涨330

元

/吨左右,其他路线变动不大。

利润端,油制利润在

3300

元

/吨左右,煤制利润2700

元

/吨左右,MTO利润在1100

元

/吨左右,PDH利润在2400

元

/吨左右,外采丙烯利润1000

元

/吨左右。

国内供应:

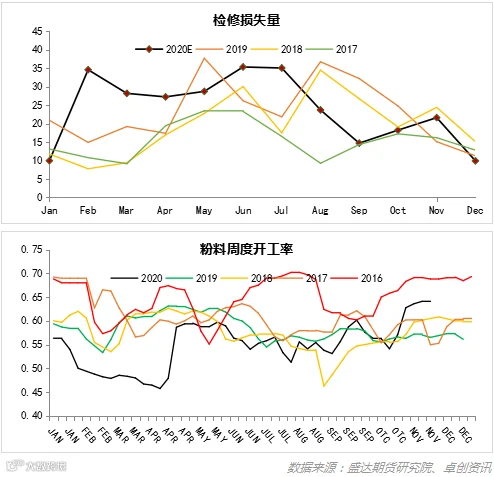

本月

PP装置整检修损失量在18.9

万吨,环比上月增加

28.6%。新增产能方面,近期烟台万华装置产出合格品,延长榆能化二期装置平稳量产尚需时日,新增产能短期对市场难以形成压力,但中长期压力逐步释放。

本月我国聚丙烯粉料装置开工率在

64.1%,环比上月上升7.7%,月内粉料利润较高,开工上行。

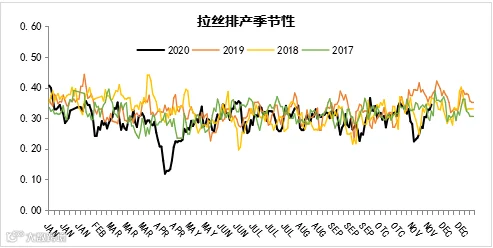

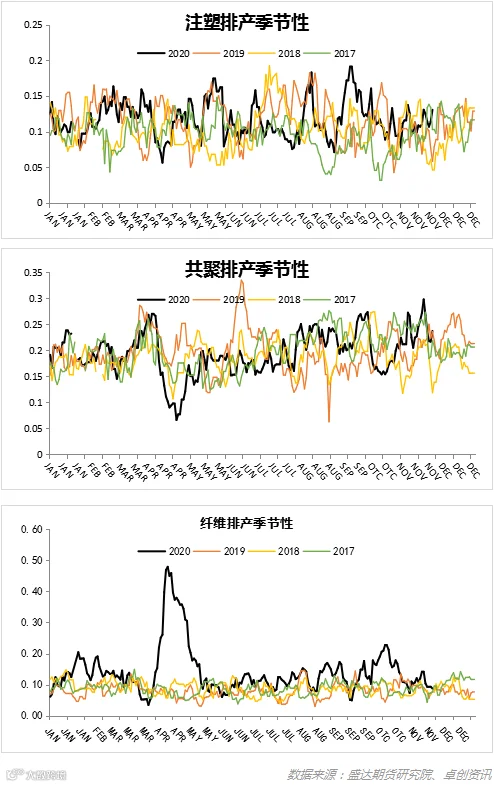

排产比例:

月内标品拉丝排产比例先降后升,月内被

bopp、纤维以及共聚分流较多,临近月底回归往年正常区间。本月共聚以及注塑排产比例持续上升,这也与下游需求好相互对应。

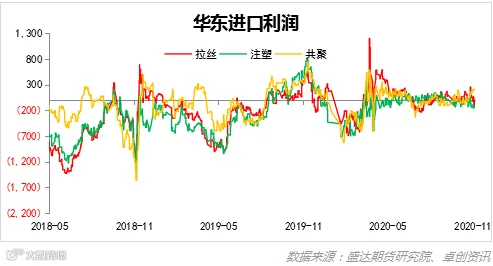

进口端:

本月国内PP美金市场价格

整体上涨,价格涨幅明显。海外生产企业比价惜售,东南亚地区成交放量,继续分流我国进口货源份额。外商方面,东南亚数家供应企业对12月免关税均聚货源报盘在1120-1145美元/吨,折合应税美金价格约1055-1075美元/吨,涨幅明显。国内流通市场方面,拉丝美金主流成交在1065-1075美元/吨,现货货源人民币主流成交区间在8450-8700元/吨。共聚方面,市场美金主流成交区间在1090-1140美元/吨,韩国货源供应紧张,中国台湾货源供应预期偏紧,共聚类货源价格后续或延续强势。

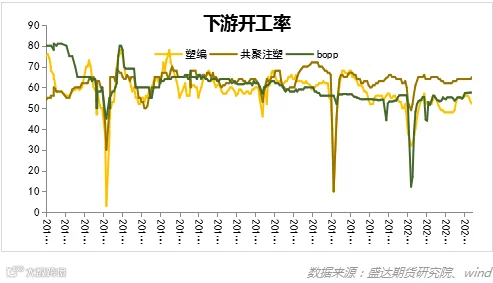

下游开工率:

截止到

11

月

27日,我国塑编开工率52%,注塑开工率65%,Bopp开工率57.5%

,月内

塑编开工率下滑,与整个行业利润被压缩有关;

BOPP膜厂以及注塑等行业开工尚可,但短期市场价格波动幅度较大,下游采购谨慎心态增加,对高价接货力度不高。

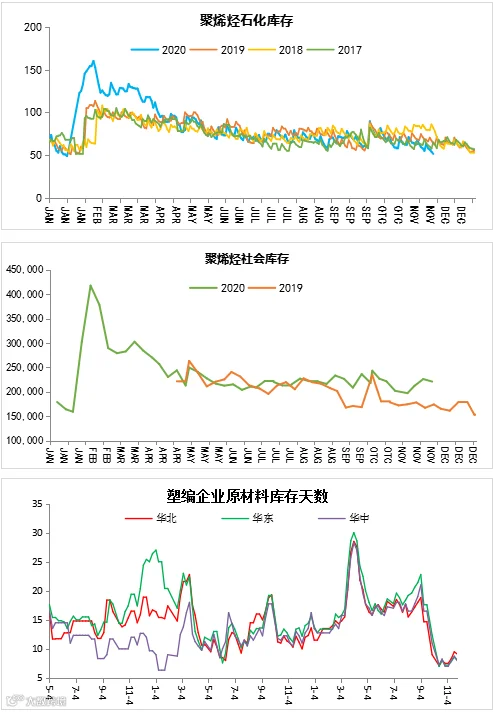

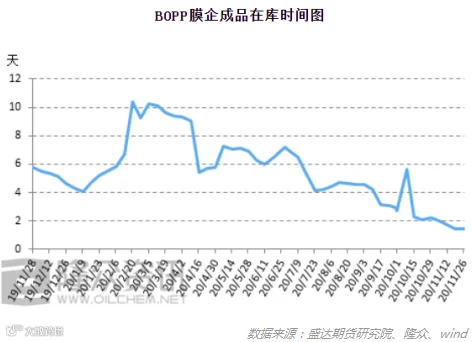

库存分析:

截止到

11

月

27日,石化库存51.5

万吨,较上月同期下降

6.5

万吨,较去年同期减少

12

万吨,

社会库存

220837

吨,港口库存小幅下滑;下游塑编原材料以及

Bopp成品库存都处于低位。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货