搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

下游开工率持续下滑 需求持续性成疑 产业宏观出现背离——盛达期货PP周报20201221

>

下游开工率持续下滑 需求持续性成疑 产业宏观出现背离——盛达期货PP周报20201221

盛达期货

2020-12-21

1

导读:摘要上周PP盘面涨跌互现,主力合约移仓至05后,01合约跟随现货波动。主力移仓05合约之后,市场交易转为预期

摘要

上周

PP盘面涨跌互现,主力合约移仓至05后,01合约跟随现货波动。

主力移仓

05合约之后,市场交易转为预期,但目前产业驱动向下而宏观层面驱动向上:PP自身处于产能扩张周期,今年四季度和明年一季度供应压力仍大,产业周期偏弱势,而四季度国内出口出现好转,明年海外通胀预期浓厚,后疫情时代的需求值得期待。

后市来看,打破当前均衡状态的驱动来源在于:

1.宏观驱动市场情绪转淡;2.春节出现累库。整体上看,05合约短期将保持偏震荡走势。

行情回顾

价格回顾

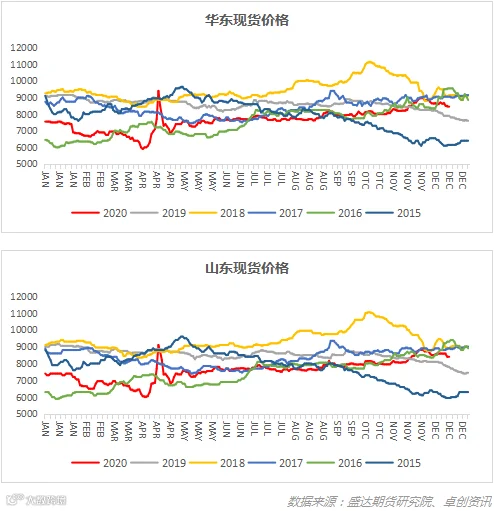

-现货价格:

截止周五(

12

月

18

日),国内标品现货山东

8450

元

/吨

,浙江

8550

元

/吨,广东8550

元

/吨,

本周国内

PP价格重心下移,周内需求面表现不足,场内报价重心接连下滑。从品种方面来看,本周拉丝价格下跌175-275元/吨,期货下行对标品价格拖累较为明显,叠加厂价轮番下调,价格下跌幅度较大;均聚注塑本周下跌100-250元/吨,华北地区因场内流通货源仍不算十分宽松,跌幅相对偏窄,而华东近期低价货源逐步流入,使得均聚注塑价格较上周同期下行明显;低融共聚本周价格波动25-150元/吨,华北-华东地区价差拉至50-200元/吨,华东-华南地区价差在100-200元/吨左右。

截止到周五(

12

月

18

日),

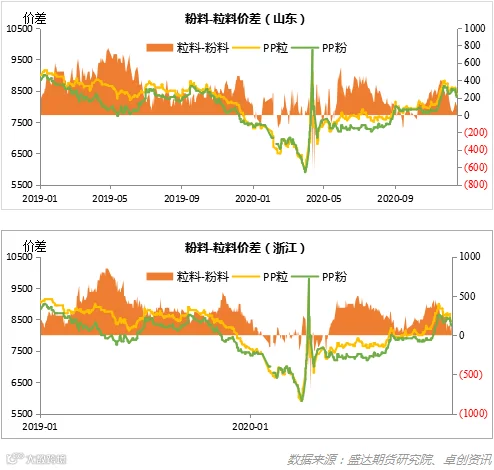

粉料现货山东

8300

/吨

,浙江

8350

元

/吨

,华南

8600

元

/吨

,本周聚丙烯粉料价格高位回落,周内跌幅在

250元/吨左右。丙烯单体供应压力可控,丙烯单体价格或延续僵持整理,粉料成本面压力难以缓解;替代性方面,粉粒料价格未拉开较大差距,粉料低价优势不显,高价粉出货不畅;供应端粉料企业利润情况欠佳,装置多降负荷生产;需求方面,北方部分城市受重污染天气影响,塑编行业开工负荷有所下降,原料采购积极性不高。

价格回顾

-期货价格

:

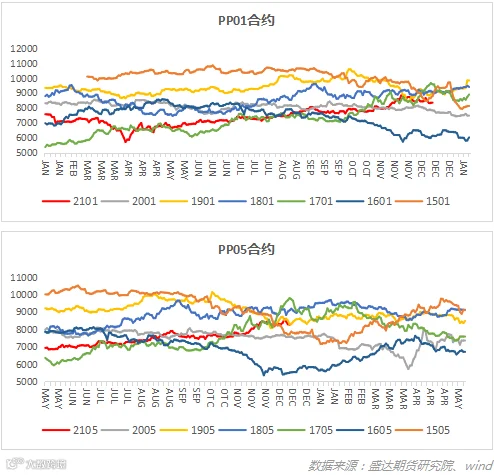

截止到周五(

12

月

18

日),

PP2101

合约收于

8422

元

/

吨,周跌幅

236

元

/吨或2.73%;PP2105

合约收于

8382

元

/

吨,周跌幅

202

元

/吨或2.35%。本周主力合约换为05

合约,周内盘面价格深跌后小幅反弹,目前

PP短期的利空点在于塑编亏损,以及浙江限电,但目前外采丙烯线路已经出现亏损,虽然这周丙烯价格开始回落,但外采丙烯以及粉料利润仍不理想,出现倒挂,这是目前很大的一块支撑,继续下跌的动力不足;除此之外,目前PP现货的价格已经可以出口,这也是支撑。

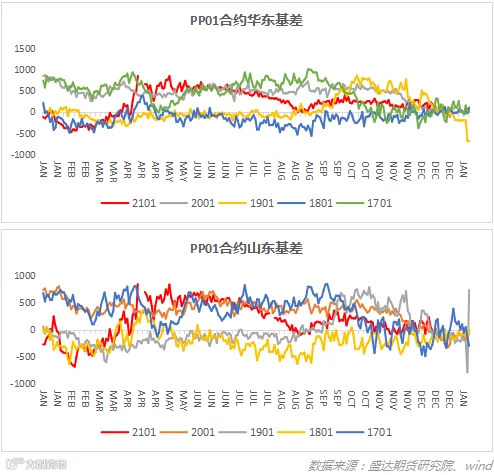

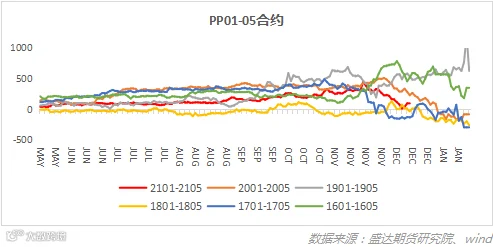

价格回顾-基差、月差

截止到周五(

12

月

18

日),

PP2101

华东标品基差收于

128

元

/吨,山东标品基差收于28

元

/吨,周内华东01

基差保持在

40-220

元

/吨之间,05

合约华东基差在

130-240

元

/吨之间。临近交割月,01

合约更贴近现货逻辑,而

05

合约走预期逻辑。

截止到周五(

12

月

18

日),

PP01-05

月差收于

40

元

/吨,处于往年同期较低位置,周内1-5

价差迅速收窄,走出反套行情。

价格回顾-利润:

成本端:本周除外采丙烯成本下降,其他路线成本都出现不同程度涨幅。煤制上涨

100

元

/吨左右,油制100

元

/吨左右,MTO上涨250

元

/吨,PDH上涨400

元

/

吨。

利润端,油制利润在

2900

元

/吨左右,煤制利润1800

元

/吨左右,MTO利润在200

元

/吨左右,PDH利润在1200

元

/吨左右,外采丙烯仍处于亏损状态。目前聚丙烯价格较弱,而上游石脑油、动力煤,甲醇以及丙烷较为强势,利润出现压缩,但整体利润仍处于中间偏上。

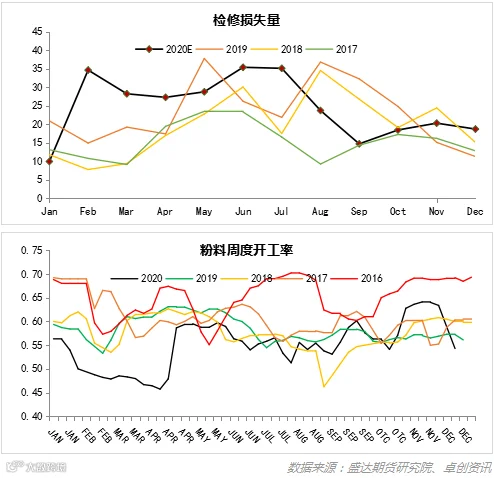

国内供应:

本周

PP

国内装置检修损失量

4.39 万吨。周内云天化石化装置按计划停车,计划检修 35 天左右

;荆门石化装置小停,目前恢复生产;武汉石化、中韩石化、东华能源(张家港)等装置计划下周重启。

新增产能烟台万华、延长榆能化二期稳定运行,产量小幅增加,龙油化工平稳量产时间暂不确定,供应端有增加预期,但压力不大。

本月我国聚丙烯粉料装置开工率在

54.30%,环比上周下降4.50%,周内

鲁清降负、凯日短停、广信停车。现阶段粉料企业毛利出现倒挂,企业开工积极性不高,多降负荷生产,但青岛石化及日照广信装置计划下周恢复开车。

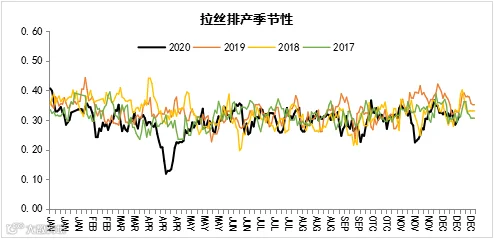

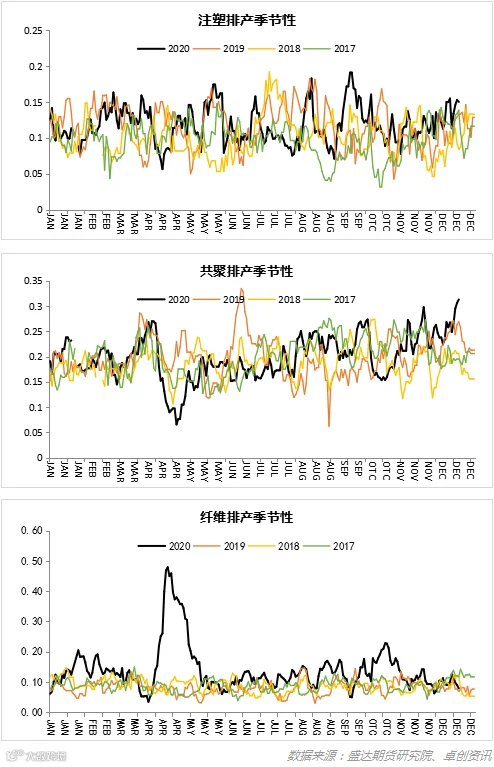

排产比例:

本周共聚以及注塑排产比例上升明显(与下游汽车家电出口订单火爆相符),纤维排产比例较为稳定,而拉丝排产比例相比上周小幅下降,标品仍较为紧缺。

进口端:

据卓创,本周国内PP美金市场价格窄幅震荡,国内市场交投相对冷清,海外市场价格延续高位,国内聚丙烯出口情况好转,亚洲地区整体海运集装箱供应紧张,侧方面支撑远期货源价格。国外主流生产企业销售压力有限,考虑到东南亚地区价格仍高于远东地区约100美元/吨,亚洲主流生产企业对华报盘有限,现有远期拉丝类货源成本低位约在1090-1095美元/吨。国内流通市场方面,远期拉丝美金主流成交在1090-1110美元/吨,进口现货货源主流成交区间在8450-8600元/吨。共聚方面,市场美金主流成交区间在1120-1160美元/吨,中国台湾及泰国产地货源免关税价格约在1300-1310美元/吨,整体供应紧张。

下游开工率:

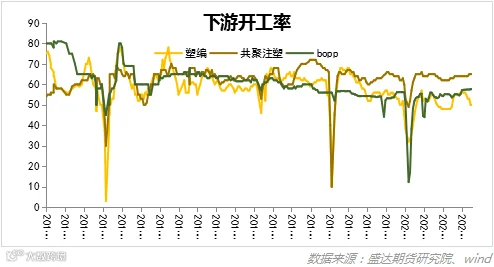

截止到

12

月

18

日,我国塑编开工率

47%(-3%),注塑开工率64%(-1%),Bopp开工率58.3%

(

+0.2%),本周

塑编开工继续下滑,处于往年偏低位置,注塑开工也出现回落,只有

BOPP膜厂开工尚可,但短期市场价格波动幅度较大,下游采购谨慎心态增加,对高价接货力度不高。

库存分析:

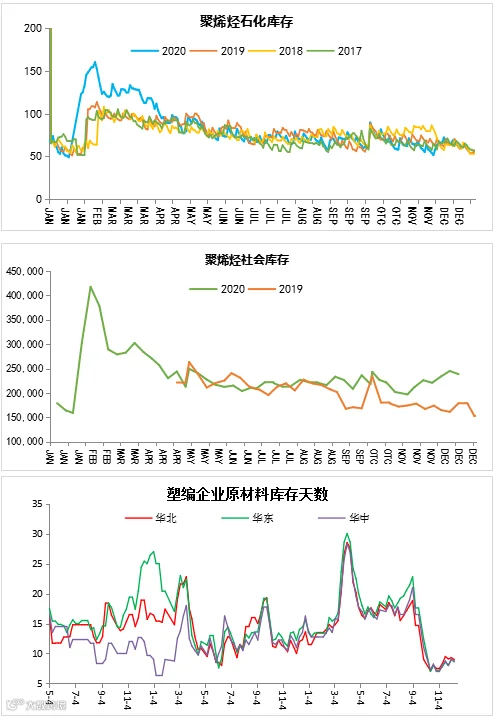

截止到12月18日,石化库存61万吨,较上周同期减少2.5万吨,较上月同期增加1.5万吨,较去年同期增加0.5万吨,

社会库存238606吨,环比下降2.60%;港口库存较为稳定;

BOPP厂家平均成品库存与上周相比上涨0.37天,涨幅在22.84%。膜企均反映下游需求不佳,原料走势下行,看跌心态较高,华东少数地区限电政策影响,下游生产受阻,减少BOPP需求。膜企成品库存虽有上涨,但均为前期订单库存,以此来看膜企成品库存暂无压力。

周内整体去库速度尚可,库存压力不大。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货