搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货和期货均有所反弹——盛达期货玉米和淀粉周报20201221

>

现货和期货均有所反弹——盛达期货玉米和淀粉周报20201221

盛达期货

2020-12-21

1

导读:一、国际市场1、南美天气预计巴西本周阵雨将集中在南部地区,然后在本周末和下周进一步向北迁移。Mato Gro

一、国际市场

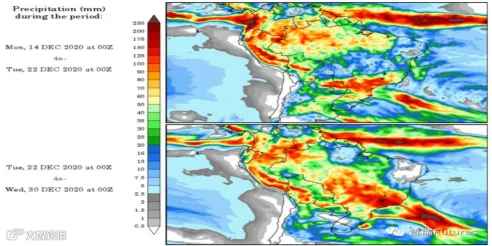

1、南美天气

预计

巴西

本周阵雨将集中在南部地区,然后在本周末和下周进一步向北迁移。Mato Grosso最高产区的降雨量最小。

阿根廷

本周北部地区将继续出现阵雨期。未来周末可能会出现更多大范围的阵雨。

图

1.1

:南美天气情况

数据源:盛达期货研究院

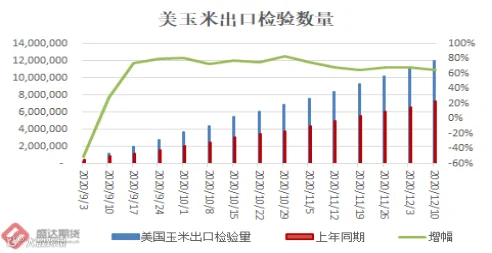

2、美玉米价格本周连续上扬

USDA

:截至

2020

年

12

月

10

日当周,

美国

玉米出口检验量为

886,938

吨,前一周修正后为

753,005

吨,初值为

734,079

吨。

2019

年

12

月

12

日当周,美国玉米出口检验量为

699,697

吨。本作物年度迄今,美国玉米出口检验量累计为

11,932,864

吨,上一年度同期

7,241,338

吨。

同比增加

469

万吨,增幅

64.79%

。

图

1.2

:美玉米出口与收获率情况

数据源:盛达期货研究院

截至2020年

12

月

10

日的一周,美国

2020/21

年度玉米净销售量为

1,924,500

吨,比上周高出

41%

,比四周均值高出

41%

。当周出口量为

965,400

吨,比上周高出

35%

,比四周均值高出

10%

。

截止到12月

11

日当周,乙醇平均每天生产

957,000

桶,周环比下降

3.43%

,年同比下降

10.06%

。乙醇库存量

2295

万桶,创

5

月

22

日以来最高。

图

1.3

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

后期中国买盘

+

南美天气和月度供需

报告

仍有下调空间

+

美元弱势,美玉米大趋势仍是上涨。

二、国内市场

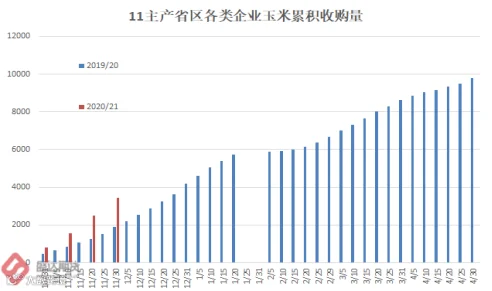

1、农户未惜售(涨价的锅农户不背)

截至

11

月

30

日,主产区各类粮食企业累计收购:黑龙江、山东等

11

个主产区累计收购玉米

3446

万吨,

同比增加

1557

万吨。

图

2.1

:主产区各类企业玉米收购情况

数据源:盛达期货研究院

主产区各类企业收购数据表明两点:

1

、

农户卖粮积极性不错,根本木有惜售。

2、粮食从农户转移至深加工、贸易商、大型饲料或养殖企业,短期再难流出。

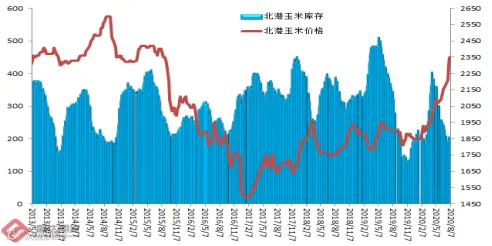

2、东北现货有企稳回暖迹象;关内市场仍偏弱

再次出台黑龙江临储定向拍卖公告,拍卖粮对深加工库存补充有所补充,囤粮看涨的持粮主体心态开始松动,玉米现货行情偏弱运行。玉米现货价格基本稳定,局部价格涨跌互现。

12

月

22

日,国家临储玉米竞价销售交易再启:

吉林

、内蒙、辽宁总计拍卖

10.34

万吨。数量不大,但是国家的政策指向清晰!(秤砣虽小压千斤!)

东北:中储粮暂缓收购,中粮开始限制三方资金使用临储剩余玉米拍卖对市场心态的影响更大,看涨预期被进一步减弱,售粮进度开始增加,加工企业厂门开始陆续上量,玉米价格阶段性回调。据贸易商反馈,周末东北现货有回暖迹象。

华北:临近年关,基层上量增加迅速,部分贸易商惜售情绪松动,卖粮意愿有增加迹象,加工企业根据到货量调整收购价,其中

潍坊

周比持平。

图

2.2

:中国玉米价格情况

数据源:著名网友孙教授

南方销区:南方销区玉米价格和替代品价差继续拉大,企业采购意向提升。部分饲料企业继续调整饲料生产配方,加大替代品使用比重。政策性小麦投放量大,部分饲料企业在猪料中增加小麦用量,替代比例在15%左右。

港口

:受临储玉米定向拍卖对产地行情有一定影响,贸易主体看涨心态松动,北方港口集港量小幅增多,贸易商收购价格下调。

随着进口谷物到港,南方港口库存有明显走高趋势,而终端采购需求较低,港口出货

速度

放缓,一定程度支撑报价维持稳定。

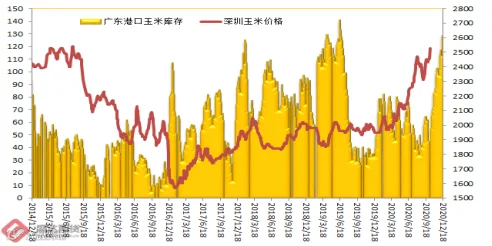

3、环比,南北港均回落,北港跌势更猛(

锦州

↓60元/吨

、广东港

↓20元/吨

)

12

月

18

日,广东港口内贸玉米库存

57.8

万吨。外贸玉米库存

59.8

万吨(本周五南港库存较上周增

5.5

万吨)。周五,广东港口玉米市场行情弱势暂稳。受近期北港收购价下跌,购销偏淡及供需宽松等制约,成交整体偏弱,同时期货市场走强也支撑贸易商心态。

图

2.3

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

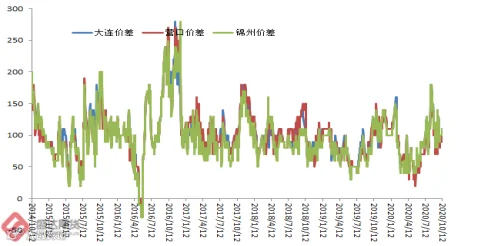

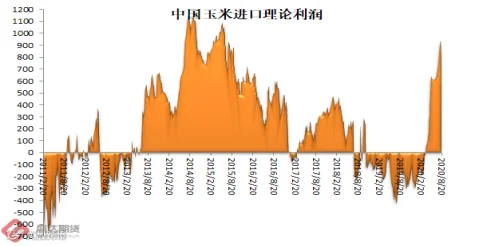

目前,南北港价差在

110

元

/

吨。理论上进口美国玉米理论利润

766

元

/

吨。

图

2.4

:南北港价差与理论进口利润

数据源:盛达期货研究院

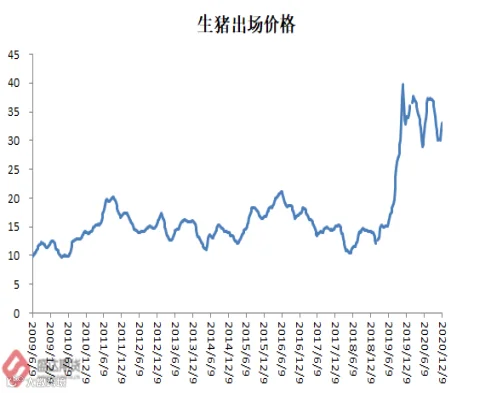

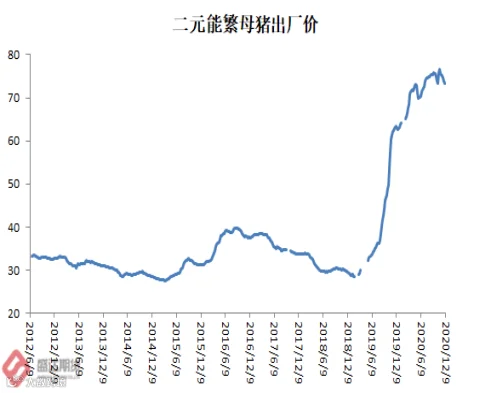

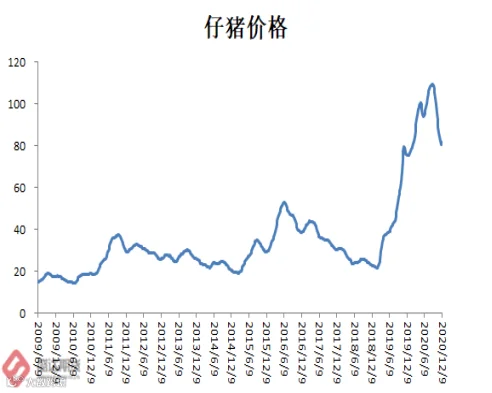

4、顶着央储冻猪肉拍卖,生猪价格仍在反弹;本周无新增FW疫情

农业农村部:12月份第

2

周,生猪、鸡蛋、活鸡、商品代蛋雏鸡、商品代肉雏鸡、牛羊肉、生鲜乳、玉米、配合饲料价格上涨,豆粕价格下降,白条鸡价格持平。。本周无新增非瘟疫情。

和我们前期分析一样:生猪和猪肉价格有所反弹,不过市场逐步分化,北方涨势暂缓,中南部继续上涨(猪肉价格再上40元

/

公斤,招致冻猪肉拍卖政策打压),预计反弹空间不大且不改变下跌的大势!

生猪价格。全国活猪平均价格32.56元

/

公斤,环比上涨

3.9%

,同比下降

2.5%

。全国

30

个监测省份活猪价格上涨。华南地区活猪平均价格较高,为

33.41

元

/

公斤;西北地区较低,为

31.14

元

/

公斤。全国猪肉平均价格

48.87

元

/

公斤,环比上涨

3.3%

,同比下降

4.6%

。

北京

、山东、河北、安徽、

天津

等

29

个省份猪肉价格上涨,青海价格下降。华南地区猪肉平均价格较高,为

50.67

元

/

公斤;东北地区较低,为

45.43

元

/

公斤。全国仔猪平均价格

81.57

元

/

公斤,环比上涨

1.1%

,同比上涨

8.0%

。新疆、

海南

、河北、黑龙江、山东等

22

个省份仔猪价格上涨,吉林、

上海

、湖南、青海、贵州等

6

个省份价格下降,天津价格持平。

图

2.5

:生猪、二元母猪、仔猪价格情况

数据源:盛达期货研究院

家禽产品价格。全国鸡蛋平均价格9.27元

/

公斤,环比上涨

1.0%

,同比下降

21.4%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

7.72

元

/

公斤,环比上涨

2.1%

,同比下降

21.9%

。全国活鸡平均价格

19.45

元

/

公斤,环比上涨

0.3%

,同比下降

19.5%

;白条鸡平均价格

21.40

元

/

公斤,与前一周持平,同比下降

16.1%

。商品代蛋雏鸡平均价格

3.28

元

/

只,环比上涨

0.3%

,同比下降

37.6%

;商品代肉雏鸡平均价格

3.43

元

/

只,环比上涨

2.7%

,同比下降

39.0%

。

牛羊肉价格。全国牛肉平均价格86.22元

/

公斤,环比上涨

0.3%

,同比上涨

4.9%

。全国羊肉平均价格

82.66

元

/

公斤,环比上涨

0.5%

,同比上涨

3.6%

。

生鲜乳价格。内蒙古、河北等10个奶牛主产省份生鲜乳平均价格

4.13

元

/

公斤,环比上涨

1.0%

,同比上涨

7.6%

。

饲料价格。全国玉米平均价格2.61元

/

公斤,环比上涨

0.8%

,同比上涨

24.3%

。主产区东北三省玉米平均价格为

2.46

元

/

公斤,比前一周上涨

0.8%

;主销区广东玉米价格

2.76

元

/

公斤,比前一周上涨

1.1%

。全国豆粕平均价格

3.45

元

/

公斤,环比下降

0.6%

,同比上涨

4.2%

。育肥猪配合饲料平均价格

3.39

元

/

公斤,环比上涨

0.6%

,同比上涨

10.1%

;肉鸡配合饲料平均价格

3.42

元

/

公斤,环比上涨

0.3%

,同比上涨

7.5%

;蛋鸡配合饲料平均价格

3.13

元

/

公斤,环比上涨

0.3%

,同比上涨

7.9%

。

我们对生猪价格震荡下跌的观点不变,后期压力最大的仍将是禽类产品;牛羊肉的高价料难持续。

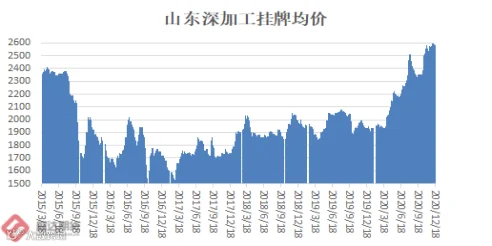

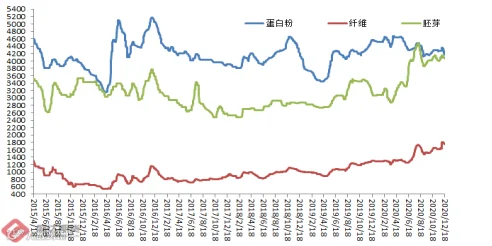

5、本周淀粉和副产品价格走弱;后期玉米淀粉现货价格高位偏弱震荡

据协会统计:

本周国内玉米淀粉市场现货价格继续回落,主要企业报价出现

20-60

元

/

吨不等的下调。近期产区市场主要企业普遍满工生产,现货供应较为充足,但下游高价成交放量一般,需求疲软使得企业库存不断累积,为缓解与日俱增的库存及销售压力,企业通过下调玉米淀粉价格刺激签单。下游终端与贸易商消耗前期订单为主,随着原料价格逐渐企稳及春节备货需求陆续启动,下游市场心态发生转变,近日企业签单情况有所好转,重点关注产区库存和成交变化情况。本周国内玉米淀粉现货市场产区均价为

3052.86

元

/

吨,与上周均价相比下跌

32.85

元

/

吨,跌幅在

1.06%

。

本周副产品价格震荡走弱。

图

2.6

:玉米淀粉和副产品价格变动情况

数据源:盛达期货研究院

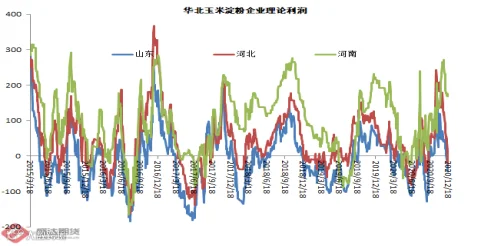

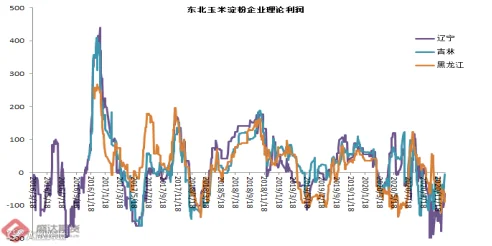

本周五,山东玉米淀粉理论加工利润-43元

/

吨,环比降

30

元

/

吨;吉林

长春

玉米淀粉理论加工利润

-5

元

/

吨,环比升

57

元

/

吨。

图

2.7

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

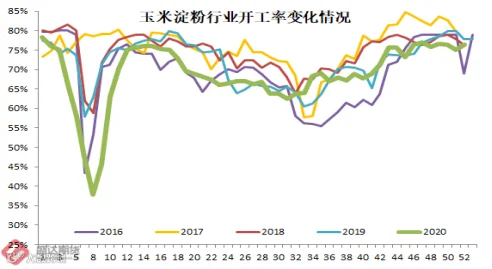

本周,玉米淀粉行业开工率76.38%,环比升

1

个百分点。同比低

1

个百分点。

图

2.8

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

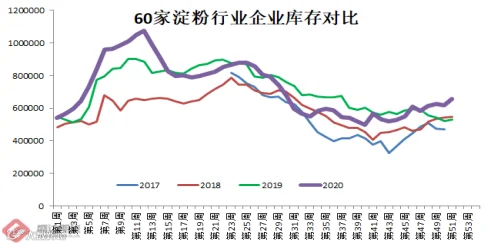

本周60家企业行业库存

65.47

万吨,较上周增

5.99%

,较上月同期增

12.28%

;较上年同期增

23.62%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

68.01

万吨,较上周增

5.77%

,较上月同期增

13.03%

;较上年同期增

23.01%

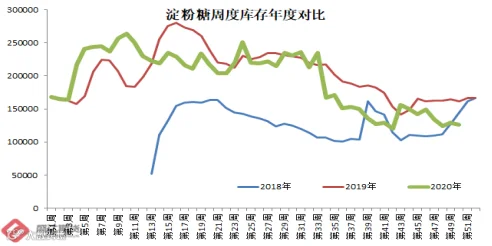

。淀粉糖库存

12.64

万吨,环比降

1.91%

,同比降

21.88%

。

图

2.9

:玉米淀粉企业库存与淀粉糖库存和价格情况

数据源:盛达期货研究院、天下粮仓

玉米现货价格承受政策压力,后期玉米淀粉或将高位偏弱震荡。

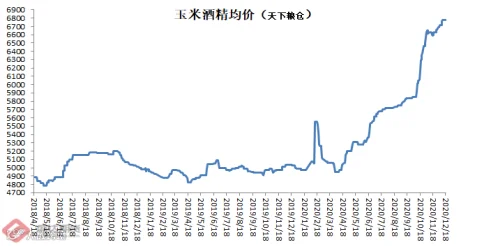

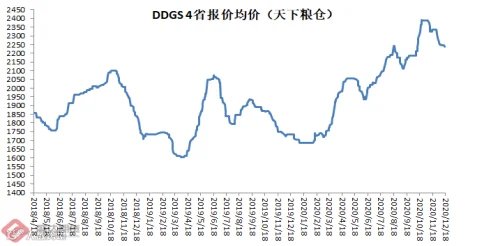

6、玉米酒精和DDGS价格继续小幅回落

本周,疫情反复,导致需求有所增加,国内玉米酒精价格稳中偏强。本周国产

D

DGS

报价继续小幅回落。

图

2.10

:中国玉米酒精价格与

DDGS

库存情况

数据源:盛达期货研究院

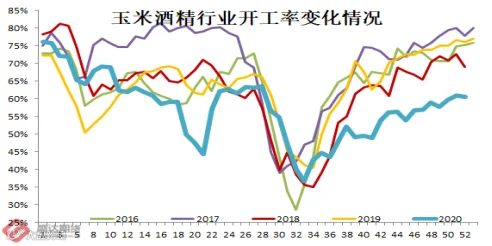

本周,行业开工率

60.48%

;环比微降

0.5

个百分点;同比降低

15

个百分点

。

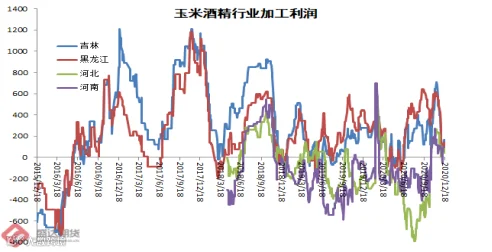

图

2.11

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

成本提升叠加冬季新冠疫情反复,玉米酒精价格一段时期内将稳中偏强运行!豆粕期货和库存偏低或将带动DDGS价格起飞。

7、现货和期货都有所反弹

12

月

22

日,国家临储玉米竞价销售交易再启:吉林、内蒙、辽宁总计拍卖

10.34

万吨。数量不大,但是国家的政策指向清晰!(秤砣虽小压千斤!)。起码两会结束前,期货难过前高!

农户不仅木有惜售且卖粮进度较去年同期偏快;渠道存货待涨相对比较明显。因贸易商资金以信用资金为主,市场也一直传言并担心,资金来源或将被政策抑制。

(目前正是农户的集中卖粮期,国家出政策猛烈打压现货价格的可能性并不高;

担心农户出现卖粮难。

)

东北抢购的势头虽有所削弱,但并未完全停止。华北山东、南方、华南等广大区域,受进口玉米和替代品及小麦和陈化粮压制,相对东北的热度明显降温。

目前的玉米期货市场,现货东北价格支撑强烈;上,则总是在担忧政策调控的风险。操作难度明显加大。2105玉米,在

100

点幅度内震荡的可能性更高。

图

2.12

:

大连

玉米

2101

与

2105

合约价格

数据源:盛达期货研究院

目前的氛围,与2018年或会越来越相似,全民看多,都在讲缺口,今年秋冬季深加工尤其是东北大型深加工抢购的心理浓郁,贸易商抢购的热情高涨,而农户惜售程度应会比较明显(小麦就是前例);需求端,南方大型饲企和养殖企业,通过进口玉米及替代品

&

陈化粮处理获得相对充裕的库存;那明年春节之后,贸易商和农户准备把玉米卖给谁?

2105

合约追多的风险不小!老孟个人担忧

2105

合约或是压力集中体现的合约。

图

2.13

大连玉米淀粉

2101

与

2105

合约价格

数据源:盛达期货研究院

2101

玉米,逻辑上难以逼仓。近期很多朋友咨讯该问题,这里一并给出老孟自己的理解:众所周知,多头资金在

2101

玉米合约不断减仓,因缺乏渠道等原因,多头资金主动接货的可能性不高;空头资金有深度被套的产业,其中很多具有交割能力,目前的局势只是是

H

AVE TO

交割。因此除非极度看好后市,难有资金大规模接货导致的逼仓行情。

未来两个月,玉米成本端支撑较强,玉米淀粉现货高位偏弱震荡概率更大!

期货高位震荡的概率更高!

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货