搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

国内疫情再起 纤维订单出现好转 下游继续补库 短期基本面尚可——盛达期货PP周报20210125

>

国内疫情再起 纤维订单出现好转 下游继续补库 短期基本面尚可——盛达期货PP周报20210125

盛达期货

2021-01-25

0

导读:摘要本周PP石化库存去化顺畅,进口倒挂幅度收窄,此前在一个半月左右的时间里,下游补库积极性持续较弱,临近春节

摘要

本周

PP石化库存去化顺畅,进口倒挂幅度收窄,此前在一个半月左右的时间里,下游补库积极性持续较弱,临近春节,在原材料库存偏低的情况下,本周出现了下游补库行情,表现上中游去库以及盘面价格的走强。除此之外, 伴随着国内疫情的小爆发,纤维排产量再次走高,纤维订单出现好转,而目前除去油制端,其他路线利润压缩严重,尤其是mto与pdh,成本端带来一定的支撑。

短期上游压力不大,下游因疫情影响后续物流以及工人返乡,需求集中在

1月,叠加成本端支撑以及出口,因此价格短期有反弹可能。但是供应方面大的供应基数+工人返乡物流+部分订单受限,春节累库压力预期较强,预期价格将仍会受到压制。

行情回顾

价格回顾

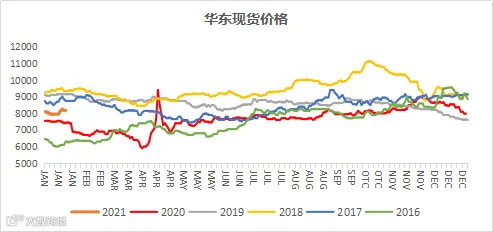

-现货价格:

截止周五(

1

月

22

日),国内标品现货山东

8050

元

/吨

,浙江

8230

元

/吨,广东8050

元

/吨,

本周国内

PP市场价格止跌反弹,周期初期货冲高,对现货市场起到明显带动作用,加之部分货源流通不算宽裕,持货方报盘重心明显上挺。从品种方面来看,本周拉丝收盘价格对比上周同期上涨265-360元/吨不等,一方面是期货上拉对标品价格形成提振,另一方面近期拉丝现货偏紧,进一步支撑市场价格上行;均聚注塑本周上涨200-275元/吨,前期流入的低价注塑料再度缩减,加之场内存在报涨情绪,周内均聚注塑料也出现一定走高,其中华北、华东涨幅相对更加明显;低熔共聚料本周小涨125-225元/吨,波动幅度相对偏窄,华北-华东地区价差缩至100元/吨左右,华东-华南地区价差至50-100元/吨上下。

数据来源:盛达期货研究院、卓创资讯

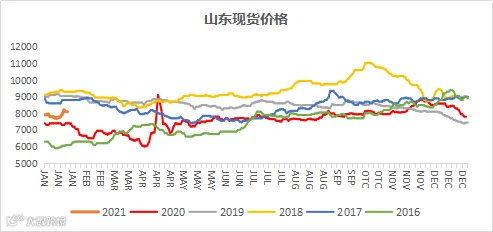

截止到周五(

1月22

日),

粉料现货山东

7950

/吨

,浙江

7800

元

/吨

,华南

7900

元

/吨

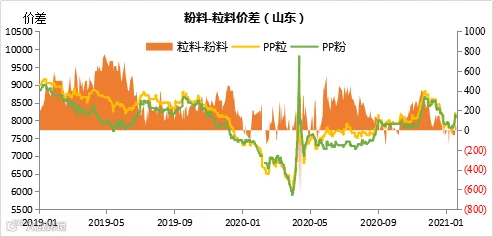

,本周聚丙烯粉料市场价格涨后回落,价格重心整体上移。目前粉料高价承压销售,赶超部分低价粒料,部分工厂对粉料的采购积极性有所下降。

数据来源:盛达期货研究院、卓创资讯

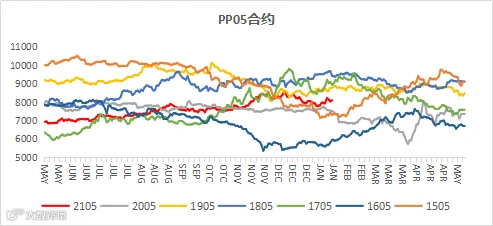

价格回顾

-期货价格

:

截止到周五(

1

月

22

日),

PP2105

合约收于

8170

元

/

吨,周涨幅

193

元

/吨或2.42%,PP2109

合约收于

8101

元

/吨,周涨幅165

元

/吨或2.08%。

数据来源:盛达期货研究院、wind

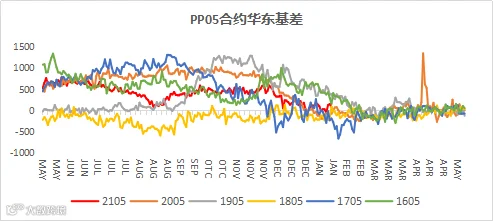

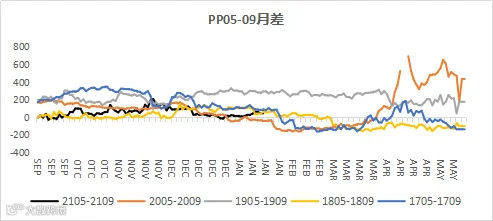

价格回顾-基差、月差

截止到周五(

1

月

22

日),

PP2105

合约华东标品基差收于

60

元

/吨,山东标品基差收于-120

元

/吨,处于往年中等偏下位置,周内盘面涨幅较大,现货涨幅不及盘面,基差走弱。P05-09

合约收于

69

元

/吨,5-9

价差环比上周小幅走强,在

45-70

之间徘徊。

数据来源:盛达期货研究院、wind

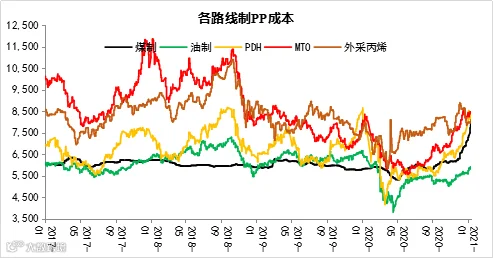

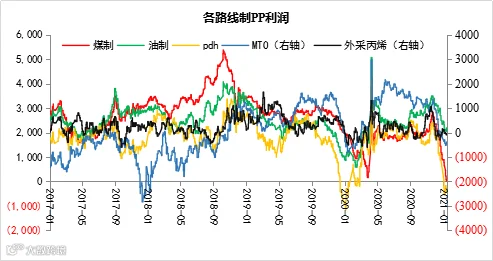

价格回顾-利润:

成本端:本周除外采丙烯以及

MTO较稳定外,其他路线都随着原料的上涨出现不同程度涨幅。煤制上涨200

元

/吨左右,油制170

元

/吨左右,PDH上涨100

元

/

吨。

利润端,油制利润在

2300

元

/吨左右,煤制利润100/吨左右,MTO与PDH已出现亏损,外采丙烯仍处于成本线附近。目前聚丙烯价格较弱,而上游石脑油、动力煤,甲醇以及丙烷较为强势,利润出现压缩。

数据来源:盛达期货研究院

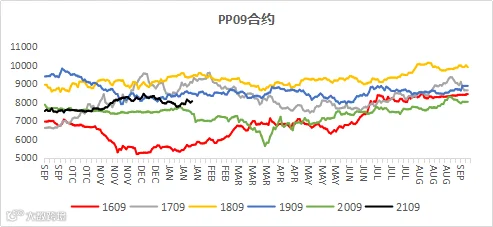

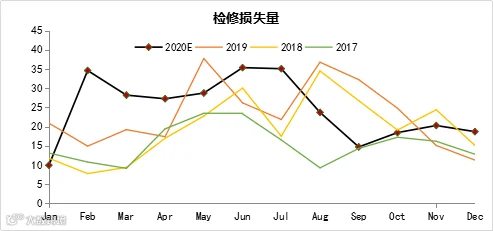

国内供应:

本周

国内聚丙烯检修损失量

3.31万吨,较上周稍有增加0.96万吨。周内联泓新材料、宁波富德、兰港石化等装置停车检修;荆门石化、石家庄石化小修,目前已经恢复生产;宁夏宝丰二期、兰州石化等前期检修装置周内重启。云天化石化、宁波富德计划下旬重启。

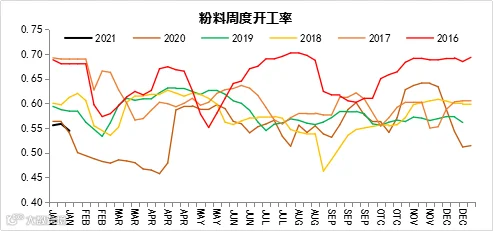

本周我国聚丙烯粉料装置开工率在

54.44%,环比上周下降1.39%,周内

诺宏停车。

数据来源:盛达期货研究院、卓创资讯

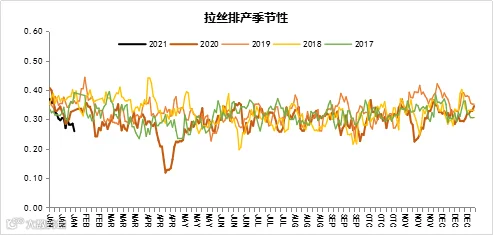

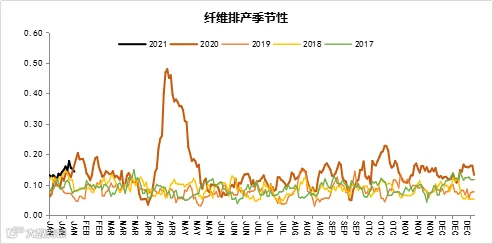

排产比例:

本周国内拉丝排产比例持续下滑,而纤维排产比例因国内外疫情再起出现回升,其他非标排产比例变动不大。

数据来源:盛达期货研究院、卓创资讯

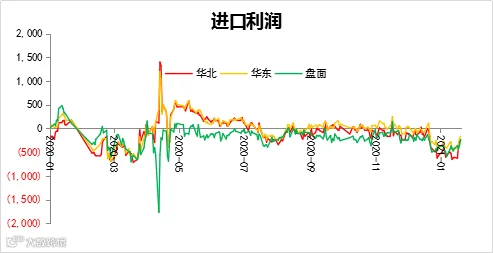

进口端:

据卓创,本周国内PP美金市场价格整体窄幅波动,周初在国内价格上行背景下,随后跟随国内市场价格向下调整。外商方面对华仍报盘有限,下周市场存阿曼石化30万吨装置投产预期,现有拉丝远期价格成本支撑位置约在1060美元/吨。国内流通市场方面,保税区拉丝美金主流报盘在1060-1080美元/吨,周初部分拉丝美金货源价格触及1080-1100美元/吨一线,随后向下调整,成交环比小幅放量,进口现货货源少量成交在8100-8250元/吨。共聚方面,市场美金主流价格区间在1100-1150美元/吨,高位价格小幅上涨,中东货源到港数量略有提升,但整体依旧供应偏紧。

数据来源:盛达期货研究院、卓创资讯

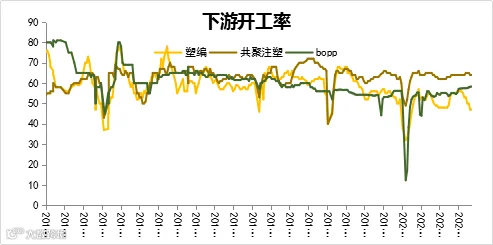

下游开工率:

截止到

1月22

日,我国塑编开工率

48%,注塑开工率63%,Bopp开工率58.28%

;

本周国内塑编行业平均开工率较上周暂无变化,环保督查仍在继续且疫情反复等多方牵制下游部分塑编工厂复工复产有限,但年关趋近终端适量补货改善交投;此外周内山东及江浙地区原料价格宽幅拉涨,导致塑编行业利润萎缩,一定程度上打压塑编厂家开工信心;因此整体周内开工率变化不大。

数据来源:盛达期货研究院、wind

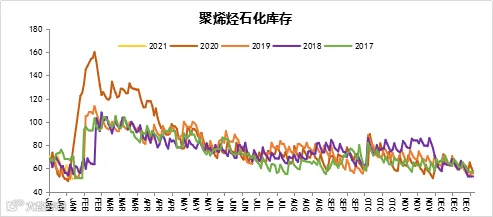

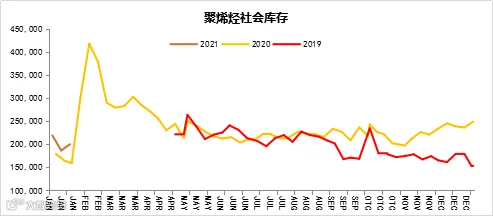

库存分析:

截止到1月22日,石化库存50.5万吨,周内去库11.5万吨,

社会库存190727吨,环比上升7.19%;港口库存较为稳定;

本周下游塑编原材料库存小幅上升,而BOPP厂家平均成品库存与上周相比下降0.17天,跌幅在25.27%。近期下游及贸易商均在备货,膜企积极接单,且部分厂家可直接有现货可交,膜企库存维持低位运行。

数据来源:盛达期货研究院、隆众、wind

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货